Смена учредителя проводки

Досрочное прекращение полномочий исполнительных органов общества, а также принятие решения о передаче полномочий другому лицу относится к компетенции общего собрания участников общества, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества (статьи 32, 33 Федерального закона N 14-ФЗ).

Например, в соответствии с п.1 статьи 8 Федерального закона от 08.02.98 N 14-ФЗ «Об обществах с ограниченной ответственностью» участник общества вправе продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества либо другому лицу в порядке, предусмотренном Федеральным законом N 14-ФЗ и уставом общества.

Бухгалтерский учет по выплате действительной стоимости доли

19 мая 2011

Вопрос:

Как в бухгалтерском учете отразить выплату участнику ООО действительной стоимости доли, а также передачу доли оставшемуся участнику ООО?

Ответ:

Юридическая справка.

Любой участник ООО вправе выйти из общества путем отчуждения ему доли независимо от согласия других участников или общества, если это предусмотрено уставом общества (п. 1 ст. 94 ГК РФ, п. 1 ст. 8, п. 1 ст. 26 Закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). При этом доля участника переходит к обществу, а общество, в свою очередь, в течение трех месяцев со дня получения заявления участника о выходе из общества обязано выплатить этому участнику действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости (п. 6.1, пп. 2 п. 7 ст. 23 Федерального закона N 14-ФЗ). Действительная стоимость доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. В случае если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму (п. 8 ст. 23 Федерального закона N 14-ФЗ). При выходе участника из ООО его доля, перешедшая к обществу, распределяется между оставшимися участниками с сохранением соотношения их долей в уставном капитале ООО.

Выход участника из общества

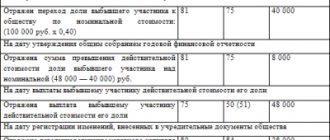

На дату получения заявления от участника ООО о его выходе из общества, по дебету счета 81 «Собственные акции (доли)» в корреспонденции с кредитом счета 75 «Расчеты с учредителями» отражается задолженность перед этим участником

в размере действительной стоимости его доли.

Выплата выбывающему участнику действительной стоимости доли

не признается расходом

в бухгалтерском учете и отражается по дебету счета 75 и кредиту счета 50 «Касса» или 51 «Расчетные счета». Согласно пп. 3 п. 1 ст. 251 НК РФ стоимость имущества, полученного в качестве вклада в уставный капитал, не признается доходом. Таким образом, исходя из нормы п. 1 ст. 252 НК РФ выплата участнику ООО при его выходе из общества действительной стоимости доли в пределах ее номинальной стоимости не учитывается в составе расходов. Что касается суммы превышения действительной стоимости доли над ее номинальной стоимостью, то данные расходы также не признаются в налоговом учете, поскольку не связаны с осуществлением деятельности, направленной на получение дохода (абз. 4 п. 1 ст. 252 НК РФ). Действительная стоимость доли, выплаченная участнику, вышедшему из ООО, является доходом этого участника, облагаемым НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Организация, выплачивающая доход, признается налоговым агентом. При этом права на имущественный налоговый вычет у вышедшего участника не возникает, т.к. переходит к обществу не на основании договора купли-продажи (п. 6 ст. 226 НК РФ). Датой получения дохода считается день фактической выплаты действительной стоимости доли (пп. 1 п. 1 ст. 223 НК РФ). Налогообложение производится по ставке 13%.

Приобретение доли оставшимся участником

Распределение между участниками указанной доли отражается записью по дебету счета 75 и кредиту счета 81. Поскольку оставшейся участник не производит оплату распределяемых в его пользу доли, то сумма, отраженная на счете 75, списывается, на наш взгляд, за счет соответствующих источников в дебет счетов 84 «Нераспределенная прибыль (непокрытый убыток)», 83 «Добавочный капитал», 82 «Резервный капитал». По нашему мнению в данной ситуации целесообразно использовать счет 84 «Нераспределенная прибыль». То есть при выплате действительной стоимости доли участнику, вышедшему из ООО, и при распределении этой доли между оставшимися в обществе участниками расходы в бухгалтерском учете не отражаются. Участник общества, в пользу которого распределена доля в уставном капитале, перешедшая к обществу, получает доход в натуральной форме, подлежащий налогообложению НДФЛ (п. 1 ст. 210, пп. 2 п. 2 ст. 211 НК РФ). Налоговая база при этом, согласно п. 1 ст. 211, ст. 41 НК РФ определяется исходя из действительной стоимости распределяемых долей. Организация в качестве налогового агента обязана исчислить и удержать сумму НДФЛ при любой денежной выплате дохода участникам (п. 6 ст. 226 НК РФ). Если ООО не производит выплат участнику, то оно обязано не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить участнику ООО (налогоплательщикам) и налоговому органу по месту своего учета о невозможности удержать НДФЛ и сумме налога (п. 5 ст. 226 НК РФ).

Выводы:

В бухгалтерском учете должны быть сделаны следующие проводки:

| Дебет | Кредит | Содержание операций |

| Операции по выходу участника из ООО | ||

| 81 «Собственные доли» | 75 «Расчеты с участником, вышедшим из ООО» | Отражена задолженность по выплате действительной стоимости доли перед участником, вышедшим из ООО |

| 75 «Расчеты с участником, вышедшим из ООО» | 68 «НДФЛ» | Удержан НДФЛ при выплате действительной стоимости доли участнику, вышедшему из ООО |

| 75 «Расчеты с участником, вышедшим из ООО» | 50 (51) | Выплачена действительная стоимость доли участнику, вышедшему из ООО |

| Операции по переходу доли к новому участнику | ||

| 75 «Расчеты с участником, к которому перешла доля» | 81 «Собственные доли» | Отражена задолженность участника по выкупу доли в ООО |

| 84 | 75 «Расчеты с участником, к которому перешла доля» | Стоимость распределенной между участниками доли списана за счет источников формирования имущества ООО |

Смена учредителя проводки

Таким образом, к договору об отчуждении доли в ООО как имущественного права применяются общие положения о купле-продаже (п. 4 ст. 454 ГК РФ). В соответствии с пунктом 1 статьи 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Согласно пункту 5 ПБУ 10/99 «Расходы организации», расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Смена участников — особенности учета

Опишите, почему вы пишете жалобу на этот ответ

Жалоба

Отмена

Новый состав участников организации должен быть отражен в списке участников общества. В этом документе помимо сведений о каждом участнике должны содержаться сведения о размере его доли, ее оплате, размере долей, принадлежащих самому обществу, датах их перехода к обществу и т. д. (ст. 31.1 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). В Вашем случае будут отражены данные только одного учредителя, т.к. происходит полная передача (100%).

В связи с выходом учредителя (участника) из общества организации нужно внести изменения в ЕГРЮЛ (пп. «д» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

БУХГАЛТЕРСКИЙ УЧЕТ

Изменение состава участников в бухгалтерском учете Вы можете отразить проводкой:

Дебет 80 субсчет «Собственник 1» Кредит 80 субсчет «Собственник 2»– отражено изменение состава участников общества.

Либо не делать никаких записей в бухгалтерском учете организации. В этом случае на дату внесения в учредительные документы общества изменений о смене учредителя организация должна будет «поправить» данные аналитического учета к счету 80 «Уставный капитал».

Если организация примет решение отражать смену учредителя в бухучете, то имейте в виду: Прежде всего напомним, что сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ). Двух- или многосторонняя сделка именуется договором (п. 1 ст. 154 ГК РФ). При этом в рассматриваемой ситуации само общество не выступает стороной сделки: предметом сделки является доля в ООО, т.е. имущественное право, принадлежащее участнику общества. Участником ООО может быть отчуждена только оплаченная доля (п. 3 ст. 21 Закона об ООО), т.е. продавец доли или ее первоначальный владелец уже внес вклад в уставный капитал этого общества. Очевидно, что стоимость доли, уплачиваемая покупателем продавцу по договору купли-продажи, не является вкладом в уставный капитал общества, уставный капитал общества в результате сделки не изменяется.

Таким образом, у самого общества не возникает из сделки купли-продажи доли каких-либо прав или обязанностей (обязательств), подлежащих отражению на балансе ООО.

По общему правилу сделки, направленные на отчуждение доли или части доли в уставном капитале ООО, подлежат нотариальному удостоверению (п. 11 ст. 21 Закона об ООО). Пунктом 12 ст. 21 Закона об ООО установлено, что доля в уставном капитале общества переходит к ее приобретателю с момента нотариального удостоверения сделки, направленной на отчуждение доли в уставном капитале ООО, либо с момента внесения в ЕГРЮЛ соответствующих изменений на основании правоустанавливающих документов (в случаях, не требующих нотариального удостоверения).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2000 N 94н, далее — Инструкция) для обобщения информации о состоянии и движении уставного капитала организации предназначен счет 80 «Уставный капитал». Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

В Инструкции не упоминается о записях по счету 80 в случаях изменения состава учредителей организации. Однако установлено, что аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации (в том числе) по учредителям организации.

Полагаем, по аналогии с отражением на счете 80 информации о формировании и изменении уставного капитала данные о смене учредителей (участников ООО) отражаются также после внесения соответствующих изменений в учредительные документы. Соответственно, смена учредителей может быть отражена в бухгалтерском учете на аналитических счетах к счету 80 внутренними бухгалтерскими записями, например:

Дебет 80 субсчет «Собственник 1» Кредит 80 субсчет «Собственник 2»– отражено изменение состава участников общества.

Отметим также, что поскольку никаких расчетов с участниками в рамках договора об отчуждении доли в ООО само общество не производит, балансовый счет 75 «Расчеты с учредителями» в данном случае не задействуется.

Перейдем к бухгалтерскому учету нотариальных расходов. Согласно п. 5 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Из п. 7 ПБУ 10/99 следует, что совокупность расходов по обычным видам деятельности формируется с учетом управленческих расходов. К таковым, полагаем, могут быть отнесены, например, расходы на уплату государственной пошлины в связи с изменениями, вносимыми в учредительные документы, в том числе в отношении состава участников ООО. Однако плата за нотариальное удостоверение сделки, совершенной между физическими лицами, т.е. сделки, стороной которой само ООО не является, не может быть признана расходами на управление обществом.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами (п. 4 ПБУ 10/99). Перечень прочих расходов, приведенный в п.п. 11, 12 ПБУ 10/99, не является исчерпывающим.

Таким образом, если принято окончательное решение о том, что расходы на услуги нотариуса произведены за счет самого ООО, то оплату нотариального удостоверения сделки можно отразить в составе прочих расходов, т.е. по дебету счета 91, субсчет 91-2 «Прочие расходы».

ОТЧЕТНОСТЬ

Смена собственника ООО не повлияет на налоговый учет организации. Юридическое лицо является плательщиком УСН и должно по налогу в общем порядке. Налоговую декларацию надо сдавать только по итогам года не позднее 31 марта следующего года (пп. 1 п. 1 ст. 346.23 НК РФ). Декларацию за 2021 г. организация должна сдать не позднее 31.03.2017. Квартальной отчетности по УСН нет.

Если учредители («новый» и «старый») получали от ООО доходы от организации, то ООО обязано подать в отношении них 6-НДФЛ и 2-НДФЛ. Расчет и справка подаются в общем порядке.

В отношении учредителей, являющихся директорами организации, также нужно подавать расчет по страховым взносам. Расчет нужно подать даже в том случае, если ему не производилось никаких выплат.

Если трудовой договор с директором — единственным учредителем заключен и финансово-хозяйственная деятельность компанией ведется, то компании однозначно надо сдавать СЗВ-М и индивидуальные сведения на директора.

Возможные бухгалтерские проводки по уставному капиталу

Счет 80 «Уставный капитал» создан для отражения всех операций движения и формирования средств складочного фонда предприятия. Счет пассивный, балансовый, его суммовой эквивалент обозначает фактический размер капитала, он регламентируется законодательством РФ и уставными документами организации. Проводки по уставному капиталу формируются при его создании и в момент изменения его размера в сторону увеличения или уменьшения. Любая корректировка суммы, указанной в балансе предприятия, должна быть согласовано со всеми собственниками и внесена в учредительные документы. Аналитика ведется по каждому собственнику отдельно. В качестве первой проводки по уставному капиталу записывается бухгалтерская операция: Дебет 75; Кредит 80.

По определению уставный капитал — это сумма активов, которую собственник (учредители) инвестирует в будущую компанию. В зависимости от зарегистрированной правовой формы, возможностей владельцев и сферы деятельности организации выбирается способ создания складочного фонда. В качестве вклада учредитель может вносить:

Учет добавочного капитала (счет 83)

Капитал организации составляет не только уставный капитал, но еще и добавочный и резервный.

Для учета добавочного капитала используется пассивный 83 счет бухгалтерского учета. Так как счет пассивный, то по кредиту отражается увеличение добавочного капитала, а по дебету – его уменьшение. Исходя из этого, разберемся, какие суммы можно отражать по дебету счета, а какие по кредиту?

Как формируется добавочный капитал?

Как выше было сказано, формирование, то есть увеличение и пополнение, отражается по кредиту счета 83. А уменьшение – по дебету счета 83. В каких случаях происходит увеличение или уменьшение капитала?

Переоценка активов

Переоценка стоимости активов организации со сроком полезного использования свыше одного года, то есть основных средств и нематериальных активов производится регулярно для того, чтобы их стоимость была максимально приближена к реальной рыночной.

Если при переоценке стоимость актива увеличивается, то разность между новой стоимостью и первоначальной именуется дооценкой. Величина дооценки включается в добавочный капитал организации.

Переоценки подвергается не только стоимость актива, но и начисленная по объекту амортизация, она также пересчитывается пропорционально полученной дооценке. Дооценка амортизации уменьшает добавочный капитал.

Соответствующие проводки при дооценке имеют вид:

Д01 К83 – отражено увеличение добавочного капитала на сумму дооценки стоимости актива.

Д83 К02 – отражено уменьшение добавочного капитала на сумму дооценки амортизации актива.

Если при переоценке стоимость актива уменьшилась, то разность между первоначальной стоимостью и новой (восстановительной) именуется уценкой. Величина уценки уменьшает добавочный капитал.

В то же время при уценке стоимости актива необходимо пропорционально уменьшить и начисленную по нему амортизацию.

Соответствующие проводки при уценке имеют вид:

Д83 К01 – отражено уменьшение добавочного капитала (ДК) на сумму уценки стоимость ОС или НМА.

Д02 К83 – отражено увеличение ДК за счет уменьшения начисленной амортизации при уценке.

Курсовые разницы

Если учредители (участники) вносят свой вклад в уставный капитал общества в виде иностранной валюты, то неизбежно возникают курсовые разницы, положительная или отрицательная.

Положительная курсовая разница увеличивается добавочный капитал общества, соответствующая проводка имеет вид:

Д75 К83 – отражено увеличение ДК за счет положительной курсовой разницы.

Отрицательная курсовая разница уменьшает капитал, соответствующая проводка имеет вид:

Д83 К75 – отражено уменьшение ДК за счет отрицательной курсовой разницы.

Эмиссионный доход

Эмиссионный доход получают акционерные общества в случае, если акции компании продаются по более дорогой цене по сравнению с номинальной. Полученный эмиссионный доход включается в добавочный капитал акционерного общества:

Проводка Д75 К83 – отражено увеличение ДК за счет эмиссионного дохода.

Дополнительные вклады учредителей

Если учредители вносят дополнительные вклады в виде имущества или денежных средств, то они также могут быть включены в добавочный капитал организации:

Д08 К83 – отражено увеличение ДК на стоимость внесенного учредителем основного средства.

Д51 (50) К83 – отражено увеличение ДК на величину внесенных учредителем денежных средств (безналичных или наличных).

Увеличение уставного капитала

Средствами добавочного капитала можно увеличить размер уставного капитала организации. Увеличение за счет добавочного капитала – это один из возможных способов. Соответствующая проводка имеет вид:

Д83 К80 – отражено увеличение УК за счет средств ДК.

Распределение добавочного капитала между учредителями

Средства добавочного капитала могут быть распределены между участниками общества, при этом выполняется проводка:

Д83 К75 – отражено распределение средств ДК между учредителями.

Уставный капитал: проводки

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности. Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов. В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал. О синтетическом и аналитическом учете уставного капитала расскажем в нашей консультации.

Счет 80 применяется также для учета вкладов в общее имущество по договору простого товарищества. В таком случае счет 80 называется «Вклады товарищей». Аналитический учет по счету 80 «Вклады товарищей» необходимо вести по каждому договору простого товарищества и каждому участнику договора.

Уставной капитал — что это и для чего служит?

Любому вновь создаваемому предприятию необходимы начальные средства для ведения финансово-хозяйственной деятельности и создания источников дохода. Эти средства могут быть выражены в денежном виде, ценными бумагами, имуществом или правами на него. Вместе взятые, они образуют уставный капитал. Как формируется уставный капитал, для чего нужен, как учитывается в бухгалтерии, рассмотрим бухгалтерские проводки по уставному капиталу (по счету 80). Понятие уставного капитала (УК).

Под уставным капиталом понимается первоначально инвестированная собственниками или учредителями сумма средств, необходимых для осуществления деятельности согласно уставу. В случае государственного или муниципального предприятия используется понятие уставный фонд. Средства уставного капитала представляют собой активы, которыми экономический субъект отвечает перед кредиторами.

Важные функции уставного капитала:

- Обеспечение предприятия начальными средствами для осуществления коммерческой и иной деятельности.

- Гарантия исполнения принятых обязательств перед кредиторами.

- Определение доли каждого собственника или акционера в общем капитале и доходе.

Для каждого вида предприятий соответствующими законами определен минимально допустимый размер уставного капитала. Он составляет:

- для ООО и товариществ – 10 000 рублей

- для ЗАО – 100 МРОТ (действующее значение минимального размера оплаты труда)

- для ОАО – 1000 МРОТ

- для муниципального предприятия – 1000 МРОТ

- для госпредприятия – 5000 МРОТ

Необходимо отметить, что в современных условиях уставный капитал в минимальном размере зачастую является недостаточным как для осуществления конкурентоспособной деятельности, так и для возможности быть обеспечением по привлекаемым средствам. Поэтому многие предприятия стремятся объявить уставный капитал в соответствии с реальными рыночными потребностями. Вообще, следует понимать, что сумма уставного капитала считается весьма условным показателем финансового положения предприятия. Так, например, акции в нем учитываются по номинальной стоимости, тогда как реальная их стоимость может вырасти в несколько раз.

Формирование уставного капитала

При регистрации экономический субъект самостоятельно определяет размер и структуру своего уставного капитала, учитывая установленный законодательством минимальный размер. Для внесения денежной составляющей капитала открывается банковский счет, который в дальнейшем будет использоваться как расчетный счет предприятия. Государственная регистрация осуществляется при внесении на этот счет 50% от суммы уставного капитала. При создании акционерных обществ оплата половины требуемой суммы должна быть произведена в трехмесячный срок после регистрации, а полная оплата – в течение года.

Способ формирования уставного капитала находится в зависимости от организационно-правовой формы субъекта экономической деятельности. Для обществ с ограниченной ответственностью (ООО) и хозяйственных товариществ уставный (складочный) капитал формируется из взносов их участников и разделяется между вкладчиками в соответствии с внесенными долями. Для акционерных обществ (АО) уставный капитал создается путем первичного выпуска акций и представляет собой совокупную номинальную стоимость размещенных ценных бумаг. Для государственных и унитарных предприятий уставный фонд создается государственным или местным органом управления.

При смене организационно-правовой формы субъекта или возникновении других обстоятельств возможно изменение уставного капитала в ту или иную сторону.

Увеличение УК может производиться в следующих случаях:

- нехватка оборотных средств

- требования лицензирующих органов к размеру уставного капитала

- прием новых участников, вносящих вклад в уставный капитал

- использование части неизрасходованной прибыли для внесения в уставный капитал

- увеличение номинала акций, дополнительная эмиссия (для акционерных обществ).

Для увеличения уставного капитала обязательно выполнение ряда условий, связанных с его размером и стоимостью чистых активов предприятия. Решение об увеличении УК принимается общим собранием и оформляется соответствующим протоколом. Затем изменения в учредительных документах подтверждаются регистрирующими органами.

Уменьшение УК может происходить в случае:

- выбытия учредителей и необходимости возврата их вкладов (вывод учредителя из состава ООО)

- при уменьшении номинала акций или их обратном выкупе

- при непокрытии подпиской на акции принятого уставного капитала

- в иных случаях, предусмотренных законодательством.

Решение об уменьшении также принимается общим собранием соучредителей (акционеров), на котором фиксируются все возникающие изменения в учредительных документах. Необходимо обязательное уведомление кредиторов о принятом уменьшении УК. Далее, подготавливается пакет документов и осуществляется регистрация уменьшения уставного капитала.

Бухгалтерский учет уставного капитала (проводки)

Согласно Плану счетов бухучета, учет уставного капитала происходит на счете 80, предназначенном для внесения информации о состоянии и изменениях уставного (складочного) капитала предприятия. После регистрации предприятия на счете 80 указывается значение уставного капитала с начисленной задолженностью учредителей по вкладам. Погашение доли в уставном капитале, то есть поступление средств от учредителей происходит по кредиту счета «Расчеты с учредителями» (счет 75).

Проводка, отражающая формирование уставного капитала имеет вид Д75 К80.

Проводки по учету взносов в уставный капитал Д50 (51, 52, 55, 10, 41) К75, зависит от того, каким образом учредитель осуществляет погашение своей доли.

Сальдо по счету 80 соответствует принятому размеру уставного капитала. Провдки по счету происходят во время формирования УК, а затем в случае изменений значения капитала, после их фиксации в учредительных документах. Для акционерных обществ этот счет может иметь субсчета по видам акций (простые или привилегированные) и по стадиям образования уставного капитала. Аналитический учет уставного капитала проводится по учредителям предприятия и видам изменений капитала.

Порядок бухучета уставного капитала в экономических субъектах различных форм собственности регламентирован соответствующими федеральными законами и постановлениями. Правильность ведения учета УК контролируется периодическими аудиторскими проверками предприятий.

Уставный, добавочный и резервный капитал формируют собственный капитал общества.

Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2021 году

Хочу обратить ваше внимание, что пассивный счет 80 всегда будет иметь кредитовое сальдо, причем меняться оно будет только в одном случае, если совет (собрание) учредителей примет решение об изменении уставного капитала (подробнее об увеличении капитала читайте в этой статье). После того, как эти изменения будут утверждены соответствующим распоряжением и будут внесены изменения в учредительные документы предприятия, можно будет изменить величину уставного капитала на сч. 80, увеличив или уменьшив его соответствующей проводкой. Происходит это крайне редко, поэтому, как правило, каждый месяц, закрывая счет, мы получаем одно и то же кредитовое сальдо и переносим его в месяц следующий. И так будем действовать из месяца в месяц, пока учредители не решат ликвидировать ООО по какой-либо причине, тогда сч. 80 закроется записью той же суммы в дебет и конечное сальдо станет равным 0.

Формирование уставного капитала в 1С 8

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки: Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

Бухгалтерские счета 80 и 75

Стоимость капитала вносится в кредит 80, при этом не забываем о принципе двойной записи. Для каждой хозяйственной операции действует этот принцип, и если мы что-то вносим в кредит, значит такую же сумму мы вносим и в дебет, остается только определить в дебет какого счета нужно внести эту сумму. Существует сч. 75 «Расчеты с учредителями», в его дебет и вносится стоимость стартового капитала. То есть в данном случае проводка будет иметь вид: Дебет 75 Кредит 80 (Д75 К80).

Существует такое понятие, как минимальный размер уставного капитала. В зависимости от вида собственности его величина меняется. Главным образом, минимальная величина зависит от размера МРОТ (минимальный размер оплаты труда), которые ежегодно индексируется. Например, в 2013 году МРОТ составлял 5205 руб., в 2014 – 5554 руб. Только минимальная величина УК для ООО не зависит от МРОТ и представляет собой фиксированную величину, причем довольно небольшую.

Бухгалтерский учет операций при отчуждении долей ООО

Операции с долями в уставном капитале общества на практике производятся нечасто и традиционно вызывают немало вопросов у бухгалтеров. Рассмотрим, как оформлять некоторые из них в бухгалтерском учете.

Определение стоимости доли

При отчуждении доли или части доли в уставном капитале общества большое значение имеет ее правильная оценка.

Пунктом 4 ст. 21 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ) установлено, что цена покупки доли или части доли в уставном капитале может устанавливаться уставом общества в твердой денежной сумме или на основании одного из критериев, определяющих стоимость доли:

— стоимости чистых активов общества;

— балансовой стоимости активов общества на последнюю отчетную дату;

— чистой прибыли общества.

Наиболее распространенным критерием определения стоимости доли традиционно является стоимость чистых активов общества.

Термин «чистые активы» в действующем законодательстве или документах системы нормативного регулирования бухгалтерского учета не раскрывается.

В пункте 1 Порядка оценки стоимости чистых активов акционерных обществ, утвержденного приказом Минфина России и ФКЦБ России от 29.01.2003 № 10н/03-6/пз (далее — Порядок), введено только определение стоимости чистых активов: «…под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету».

Нетрудно убедиться, что и это определение не раскрывает ни экономической, ни финансовой составляющей чистых активов организации.

Фактически (из требований законодательства и нормативных актов по бухгалтерскому учету) можно сделать вывод о том, что чистые активы — это разница между стоимостью всех активов (имущества) организации и суммой кредиторской задолженности. Другими словами, размер чистых активов показывает, какая часть имущества приобретена за счет собственных средств организации — уставного и добавочного капитала и нераспределенной прибыли.

В то же время применение показателя чистых активов в современной законодательной базе получает все более широкое распространение.

Практически во всех федеральных законах, регулирующих деятельность отдельных организационно-правовых форм, размер чистых активов играет роль в ограничениях по использованию финансовых ресурсов организаций.

В настоящее время для оценки чистых активов используется Порядок. Не только акционерные общества, но и организации других организационно-правовых форм применяют его положения с учетом специфики деятельности, расчетов с участниками, кредиторами и т.п.

В состав активов, принимаемых к расчету, включаются:

— внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

— оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

— долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

— краткосрочные обязательства по займам и кредитам;

— кредиторская задолженность;

— задолженность участникам (учредителям) по выплате доходов;

— резервы предстоящих расходов;

— прочие краткосрочные обязательства.

В составе активов и пассивов отражаются также отложенные налоговые активы и отложенные налоговые обязательства соответственно.

В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и прекращением деятельности.

Расчет суммы, подлежащей выплате участнику, выходящему из ООО

Исходя из требований ст. 21, 23 и 26 Закона № 14-ФЗ можно заключить, что для правильного определения суммы, подлежащей выплате выходящему участнику, следует соблюсти следующую схему расчета.

1. Определяется доля выходящего участника. Она должна определяться по итогам бухгалтерской отчетности. То есть рекомендуется принимать за основу стоимость чистых активов общества. Напомним, что размер чистых активов определяется как разница между стоимостью активов, участвующих в расчете, и стоимостью пассивов, участвующих в расчете. При этом могут возникнуть три ситуации:

— чистые активы больше уставного капитала;

— чистые активы равны уставному капиталу;

— чистые активы меньше уставного капитала.

Если по данным бухгалтерской отчетности уставный капитал больше размера чистых активов, он должен быть уменьшен на соответствующую величину. Разумеется, сделать это нужно до начала расчетов с выбывающим участником. Таким образом, из перечисленных возможны только две первые ситуации.

2. Определяется сумма, подлежащая выплате (или выдаче в натуральной форме) за счет разницы между чистыми активами и уставным (складочным) капиталом.

3. В зависимости от результатов второго этапа выплата производится полностью за счет разницы между чистыми активами и уставным капиталом либо уставный капитал подлежит уменьшению.

Пример 1

ООО состоит из пяти учредителей, в равной степени участвовавших в формировании уставного капитала. Уставный капитал — 500 000 руб., чистые активы — 650 000 руб. Один из участников выходит из общества.

В данном случае доля выходящего участника будет определена в размере 130 000 руб. (650 000 руб. : 5 участников) и вся выплата может быть произведена за счет разницы между размером чистых активов и уставного капитала, так как эта разница больше, чем доля выходящего участника: (650 000 руб. – – 500 000 руб.) > 130 000 руб. Тем не менее изменения в учредительные документы внести все-таки следует, так как доля в уставном капитале каждого оставшегося участника увеличится со 100 000 до 125 000 руб. (соответственно 500 000 руб. : 5 и 500 000 руб. : 4).

Отражение операции в бухгалтерском учете будет зависеть от того, за счет чего образовалась разница между чистыми активами и уставным капиталом. Чаще всего источником образования разницы будут суммы прибыли, отнесенной на соответствующие субсчета счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Следовательно, будут оформлены следующие проводки:

Дебет 84 Кредит 75

— на сумму задолженности перед выходящим участником;

Дебет 75 Кредит 50

— на сумму оплаченной доли.

В случае когда выплата производится в натуральной форме, в последней проводке будут кредитоваться счета учета имущества.

Заметим, что проводка Дебет 75 Кредит счетов учета имущества и запасов Инструкцией по применению Плана счетов не предусмотрена. На основании этого отдельные налоговые инспекции могут требовать отражения стоимости выбывающего имущества через счета учета продаж. Но Инструкция по применению Плана счетов и корреспонденцию счетов учета продаж и прочих доходов и расходов со счетом 75 не предполагает.

Тем не менее ни у кого не вызывает сомнения, что суммы, подлежащие выплате, должны быть отнесены в кредит счета 75. Таким образом, отражение стоимости выбывающих оборотных активов на счете 91 вовсе не обязательно.

Что же касается стоимости выбывающих объектов основных средств, мы придерживаемся точки зрения, в соответствии с которой любое выбытие основных средств должно отражаться на счете 91.

То есть должны быть оформлены проводки:

Дебет 01, субсчет «Выбытие основных средств» Кредит 01

— на сумму первоначальной или восстановительной стоимости объектов основных средств, подлежащих передаче;

Дебет 02 Кредит 01

— на сумму начисленной амортизации;

Дебет 75 Кредит 91

— на сумму остаточной стоимости объектов основных средств, переданных выбывшему участнику.

Подчеркнем, что отражение сумм на счете 91 вовсе не означает автоматического их включения в налогооблагаемую базу по налогу на добавленную стоимость.

Если в вышеприведенном примере размер чистых активов составит 600 000 руб. (доля участника при этом — 120 000 руб.), то выплату в размере 100 000 руб. следует произвести за счет разницы между чистыми активами и уставным капиталом, а на 20 000 руб. в установленном порядке уменьшить размер уставного капитала. В этом случае суммы задолженности перед учредителем в размере 100 000 руб. будут списаны за счет источников образования такой разницы (Дебет 84 Кредит 75), а 20 000 руб. — со счета учета уставного (складочного) капитала (Дебет 80 Кредит 75). Остальные проводки будут аналогичными. Доля оставшихся участников возрастет до 120 000 руб. (480 000 руб. : 4, где 480 000 руб. — размер уставного капитала после уменьшения).

Если по окончании отчетного периода размер чистых активов будет равен размеру уставного капитала, вся задолженность перед выходящим участником будет списана за счет уменьшения уставного капитала. В этом случае увеличения доли оставшихся участников не произойдет.

Наконец, если размер чистых активов будет меньше размера уставного капитала (по условию примера — 400 000 руб.), то сначала следует установленным порядком уменьшить уставный капитал общества с обязательным внесением изменений в учредительные документы (данный элемент помимо правового аспекта имеет и ярко выраженный практический аспект — посредством такой операции исключается предъявление претензий вышедшим участником). Соответственно будет уменьшена и доля, подлежащая выплате. Далее расчеты производятся в том же порядке, что и в предыдущем случае. После этого следует вновь внести изменения в учредительные документы, так как уставный капитал опять уменьшится (в данном примере — до 320 000 руб.).

В связи с необходимостью уменьшения уставного капитала вследствие отрицательной разницы между размером чистых активов и размером уставного капитала может возникнуть ситуация, когда уставный капитал фактически будет меньше тех сумм, на которые его следует уменьшить. Данная ситуация может иметь место тогда, когда в результате переоценки собственные средства организации увеличились, а увеличение уставного капитала проведено не было. В таком случае следует предварительно увеличить уставный капитал, то есть оформить это решением общего собрания и внести изменения в учредительные документы. В бухгалтерском учете будет оформлена проводка:

Дебет 83 субсчет «Прирост стоимости имущества по переоценке» Кредит 80.

При этом сумма увеличения должна быть выбрана с таким расчетом, чтобы после изменения уставный капитал не был больше размера чистых активов.

Отражение расчетов с выбывшим участником в бухгалтерском учете будет зависеть от того, за счет чего образовалась разница между чистыми активами и уставным капиталом. Чаще всего источником образования разницы будут суммы прибыли, отнесенной на соответствующие субсчета счета 84 «Нераспределенная прибыль (непокрытый убыток)». При оформлении проводок следует иметь в виду, что с момента подачи заявления о выходе доля, принадлежащая участнику, переходит обществу. В соответствии с Инструкцией по применению Плана счетов такие доли учитываются на счете 81 «Собственные акции (доли)».

Следовательно, будут оформлены следующие проводки:

Дебет 81 Кредит 75

— на сумму доли выходящего участника, переходящей в распоряжение общества;

Дебет 84 Кредит 75

— на сумму задолженности перед выходящим участником в части разницы между частью стоимости чистых активов, подлежащей выплате, и долей выходящего участника;

Дебет 75 Кредит 50

— на сумму оплаченной доли.

В случае когда выплата производится в натуральной форме, в последней проводке будут кредитоваться счета учета имущества.

При передаче имущества выходящему участнику должны быть оформлены проводки:

Дебет 91 Кредит 01

— на сумму балансовой (остаточной) стоимости объектов основных средств, подлежащих передаче;

Дебет 75 Кредит 91

— на сумму остаточной стоимости объектов основных средств, переданных выбывшему участнику;

Дебет 91 Кредит 04

— на сумму остаточной стоимости передаваемых объектов нематериальных активов;

Дебет 75 Кредит 91

— на сумму остаточной стоимости передаваемых объектов нематериальных активов;

Дебет 91 Кредит 10 и

Дебет 75 Кредит 91

— на сумму стоимости переданных материально-производственных запасов и т.д.

После оформления приведенных проводок необходимо списать дебетовые сальдо, образовавшееся на счете 81.

В случае когда принято решение о распределении доли между другими участниками, по нашему мнению, сумма стоимости доли должна быть погашена за счет чистой прибыли:

Дебет 84 Кредит 81

— на сумму дебетового сальдо по субсчету «Доля вышедшего участника» счета 81.

При оформлении этой проводки размер чистых активов общества уменьшится ровно на сумму, выплаченную вышедшему участнику, размер уставного капитала не изменится и не будет меньше размера чистых активов.

Если же оставшимися участниками принято решение о выкупе доли, оформляется проводка:

Дебет 50 (51) Кредит 81

— на сумму, соответствующую доле, выкупаемой остающимся участником или участниками. При этом не исключается, что часть доли выкуплена не будет и будет погашена за счет чистой прибыли. Разумеется, выкуп доли одним из участников (или несколькими участниками) должен осуществляться с учетом ограничений, установленных Законом № 14-ФЗ.

В практической деятельности обществ с ограниченной ответственностью могут возникать ситуации, когда выбывающий участник сам требует осуществления расчетов (полностью или частично) за счет имущества общества, отличного от денежных средств.

Наиболее распространенным случаем является истребование некоторых видов объектов интеллектуальной деятельности, в частности товарного знака или патента.

В подобных ситуациях для оценки правомерности требований выходящего участника следует руководствоваться нормами гражданского законодательства. В частности, в отношении объектов интеллектуальной собственности следует определить, по какому договору обществу было передано право пользования теми или иными объектами нематериальных активов.

Так, если объект передавался по договору авторского заказа, а право собственности на него перешло к обществу, то участник не имеет права требовать возврата объекта. Если право передано по лицензионному договору, то следует исходить из срока действия договора. Если срок не указан, он равен десяти годам.

В любом случае требования по возврату такого имущества могут быть признаны неправомерными исходя из п. 4 ст. 15 Закона № 14-ФЗ, в соответствии с которым имущество, переданное участником общества в пользование обществу для оплаты своей доли, в случае выхода или исключения такого участника из общества остается в пользовании общества в течение срока, на который данное имущество было передано, если иное не предусмотрено договором об учреждении общества.

В случае выхода участника, если в соответствии с требованиями Закона № 14-ФЗ общество не вправе выплачивать действительную стоимость доли в уставном капитале общества либо выдавать в натуре имущество такой же стоимости, общество на основании заявления в письменной форме, поданного не позднее чем в течение трех месяцев со дня истечения срока выплаты действительной стоимости доли лицом, доля которого перешла к обществу, обязано восстановить его как участника общества и передать ему соответствующую долю в уставном капитале общества.

Обращение взыскания на долю участника по требованию кредиторов

Статьей 25 Закона № 14-ФЗ предусмотрена возможность обращения взыскания по требованию кредиторов на долю участника (только на основании решения суда при недостаточности для покрытия долгов другого имущества участника общества).

Разумеется, в данном случае сумма претензий кредиторов участника не может превышать стоимости его доли. То есть при наличии информации о состоянии расчетов участника (кредиторы которого могут обратиться к обществу за взысканием задолженности) общество имеет возможность минимизировать возможные потери.

Стоимость доли участника определяется по размеру чистых активов. Следовательно, посредством формально абсолютно законных действий доля такого участника может быть доведена до номинальной стоимости доли в уставном капитале.

Например, в том отчетном периоде, по итогам которого определяются чистые активы, могут быть приняты решения о максимальном использовании балансовой прибыли, например о выплате дивидендов в максимальном размере.

Использовать средства добавочного и резервного капитала, правда, будет сложнее — для этого необходимы условия, при которых расходование подобных средств становится возможным.

Увеличение кредиторской задолженности (или искусственное ее завышение) к уменьшению чистых активов не приводит, так как одновременно увеличиваются соответствующие активы организации либо происходит изменение структуры кредиторской задолженности.

В случае выплаты обществом действительной стоимости доли или части доли участника общества по требованию его кредиторов часть доли, действительная стоимость которой не была оплачена другими участниками общества, переходит к обществу, а остальная часть доли распределяется между участниками общества пропорционально внесенной ими плате.

Пример 2

К обществу предъявлены требования кредиторов на общую сумму 1 500 000 руб. Действительная стоимость доли участника, на которую обращено взыскание, составляет 2 000 000 руб., из них оплачено самим участником — 1 000 000 руб., другими участниками — 500 000 руб.

В этом случае 500 000 руб. должны быть распределены между участниками, часть доли в сумме 1 000 000 руб. переходит к обществу, в сумме 500 000 руб. (не оплаченные участником, на долю которого обращено взыскание кредиторов) может быть продана другим участникам или третьим лицам. В противном случае на эту сумму должно быть проведено уменьшение уставного капитала общества.

В бухгалтерском учете перечисленные операции будут отражены следующим образом:

Дебет 75 Кредит 76

— 1 500 000 руб. — на сумму задолженности, предъявленную кредиторами;

Дебет 76 Кредит 51

— 1 500 000 руб. — на сумму денежных средств, перечисленных в погашение задолженности кредиторам участника общества, на долю которого обращено взыскание;

Дебет 81 Кредит 75

— 1 000 000 руб. — на стоимость части доли участника, перешедшей к обществу;

Дебет 75 Кредит 75

— 500 000 руб. — на сумму части доли участника, распределенную между другими участниками;

Дебет 80 Кредит 75

— 500 000 руб. — на сумму не оплаченной участником части доли, направленной на уменьшение уставного капитала.

Выкуп и продажа долей обществом

Бухгалтерский учет долей, перешедших к обществу или выкупленных обществом, ведется на счете 81.

Так как экономическая сущность перехода доли сводится к движению средств, учитываемых в составе уставного капитала, возникает вопрос: следует ли производить уменьшение размера уставного капитала? По нашему мнению, такая операция не только не обязательна, но и нежелательна.

Дело в том, что уменьшение уставного капитала не ограничивается внесением изменений в учредительные документы. Уставный капитал общества является суммой, на которую могут претендовать кредиторы в случае реорганизации или ликвидации общества.

Следовательно, любое уменьшение уставного капитала затрагивает интересы кредиторов и должно производиться с их согласия. Точнее, кредиторы должны быть уведомлены об уменьшении уставного капитала и имеют право в течение месяца предъявить свои претензии к обществу вплоть до расторжения хозяйственных договоров.

Учитывая то обстоятельство, что уставный капитал обществ с ограниченной ответственностью в большинстве случаев несущественно отличается от минимального размера (10 000 руб.), можно заключить, что потенциальные потери, связанные с уменьшением, могут быть намного выше нежели затраты, связанные с возмещением имущества в счет выбывшего (выплаченных денежных средств или активов, переданных вышедшему участнику).

Рассмотрим, как следует оформлять в бухгалтерском учете наиболее распространенные операции по переходу доли.

1. Отчуждение доли (части доли) в связи с ее неоплатой

В данном случае следует иметь в виду два обстоятельства.

Во-первых, гражданское законодательство допускает превышение размера уставного капитала над размером чистых активов по состоянию на конец первого года деятельности организации. Во-вторых, действующая редакция Закона № 14-ФЗ (с учетом изменений, внесенных Федеральным законом от 30.12.2008 № 312-ФЗ) более не содержит требования об отчуждении всей доли участника в случае ее частичной неоплаты до истечения установленного срока. Более того, вновь введенным п. 3 ст. 16 Закона № 14-ФЗ прямо оговорено, что в случае неполной оплаты доли в уставном капитале общества в течение установленного срока (один год с момента государственной регистрации общества), определяемого в соответствии с п. 1 ст. 16, неоплаченная часть доли переходит к обществу. Такая часть доли должна быть реализована обществом в порядке и сроки, которые установлены ст. 24 Закон № 14-ФЗ. Договором об учреждении общества может быть предусмотрено взыскание неустойки (штрафа, пеней) за неисполнение обязанности по оплате долей в уставном капитале общества.

Однако подобную схему вряд ли можно считать наиболее рациональной с практической точки зрения. Ведь реализация доли третьим лицам в течение второго года существования ООО может быть весьма проблематичной, а продажа части доли другим участникам повлечет за собой изменение размера их долей, что, в свою очередь, обусловит необходимость изменения нескольких положений устава общества.

В любом случае при отчуждении только части доли размер доли, принадлежащей участнику, не внесшему оплату в полном размере, также изменится, изменится и соотношение долей отдельных участников общества, что тоже связано с необходимостью серьезного пересмотра учредительного документа (устава). Кроме того, с прагматической точки зрения участники, полностью исполнившие свои обязательства перед обществом, вряд ли захотят продолжать сотрудничество с участником, уклоняющимся от таких обязанностей в самом начале работы.

Поэтому, по нашему мнению, чаще всего общества будут пользоваться правом, предоставленным им ст. 10 Закона № 14-ФЗ и инициировать судебное рассмотрение об исключении из общества участника, не полностью оплатившего свою долю (так как нетрудно доказать факт того, что такой участник грубо нарушает свои обязанности либо своими действиями (бездействием) делает невозможной деятельность общества или существенно ее затрудняет).

В этом случае доля участника переходит обществу в полном размере (оплаченная и неоплаченная части). С учетом сказанного (если исключение происходит в течение второго года деятельности ООО) размер стоимости имущества, причитающегося выходящему участнику, может быть и меньше части чистых активов. По состоянию на дату принятия решения об отчуждении неоплаченной доли в бухгалтерском балансе числится задолженность за этим участником на счете 75 «Расчеты с учредителями». Одновременно у общества возникает задолженность перед выходящим участником на сумму стоимости имущества, соответствующего его вкладу. Впоследствии стоимость оплаченного вклада должна быть отнесена на счет задолженности других участников.

Следовательно, в бухгалтерском учете будут сделаны следующие проводки:

Дебет 81 Кредит 75

— на сумму задолженности общества перед выходящим участником;

Дебет 75 Кредит 50

— на сумму стоимости доли, оплаченной наличными деньгами (участнику — физическому лицу);

Дебет 75 Кредит 51

— на сумму стоимости доли, оплаченной безналичным порядком (участнику — юридическому лицу);

Дебет 91 Кредит 08 и

Дебет 75 Кредит 91

— на сумму стоимости доли, оплаченной натурой (объектами основных средств или нематериальных активов, материально-производственными запасами и т.д.);

Дебет 75 Кредит 81

— на сумму доли выбывшего участника, подлежащей оплате другими участниками общества.

Одновременно в аналитическом учете следует оформить перевод задолженности по взносам в уставный капитал с выбывшего участника на участников, которые должны оплатить выкупленную долю.

Если на момент принятия решения размер чистых активов все-таки превышал размер уставного капитала, сумма задолженности перед участником должна быть увеличена на сумму разницы между долей участника в размере вклада в уставный капитал и чистыми активами в части, соответствующей оплаченной доле выходящего участника. Кроме того, следует иметь в виду, что эта часть произведенной оплаты подлежит обложению НДФЛ (если выбывающий участник — физическое лицо) или налогом на прибыль (если участник — лицо юридическое). При этом НДФЛ должен быть начислен и перечислен в бюджет уплачивающей стороной, то есть обществом, из которого выходит участник:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75;

Дебет 75 Кредит 68 «Расчеты с бюджетом»

— на сумму начисленного подоходного налога.

Налог на прибыль уплачивается стороной, получившей эту прибыль.

Остальные проводки делаются так же.

2. Покупка обществом доли выходящего участника

В данном случае проводки те же, что и в предыдущем случае. Разница в том, что сальдо по счету 75 в этой ситуации, как правило, не будет, а чистые активы будут превышать сумму уставного капитала.

Если все-таки принимается решение об уменьшении уставного капитала в связи с выходом участника, в бухгалтерском учете должны быть оформлены следующие проводки:

Дебет 81 Кредит 75

— на сумму задолженности перед выбывающим участником в части, соответствующей вкладу в уставный капитал;

Дебет 84 Кредит 75

— на сумму задолженности перед выбывающим участником в части, соответствующей разнице между чистыми активами и уставным капиталом;

Дебет 80 Кредит 81

— на сумму уменьшения уставного капитала;

Дебет 75 Кредит счетов учета денежных средств и счетов продаж и прочих доходов и расходов

— на сумму произведенной оплаты.

3. Продажа участником доли третьим лицам при безвозмездной уступке доли обществу

Так как в указанных ситуациях движения стоимости фактически не происходит, то, по нашему мнению, в системном учете эти операции отражаться не должны — все изменения делаются только в аналитическом учете и при необходимости в учредительных документах общества.

Таким образом, общая схема бухгалтерских проводок по выкупу и продаже долей может выглядеть следующим образом (см. таблицу).

Таблица. Схема бухгалтерских проводок по операциям выкупа и продажи долей обществом

| Содержание операции | Дебет | Кредит |

| Выкуплены за наличный расчет доли в уставном капитале обществ с ограниченной ответственностью | 81 | 50 |

| Доли в уставном капитале обществ с ограниченной ответственностью выкуплены безналичным порядком | 81 | 51 |

| Доли в уставном капитале обществ с ограниченной ответственностью выкуплены за валюту | 81 | 52 |

| Доли в уставном капитале обществ с ограниченной ответственностью выкуплены за счет средств, аккумулированных на специальных счетах в банках | 81 | 55 |

| Выкупленные доли переданы другим участникам | 75 | 81 |

| Выкупленные доли проданы третьим лицам | 91 | 81 |

| Поступила выручка за проданные доли | 51 | 91 |

| Отрицательная разница между фактическими затратами на выкуп долей и их номинальной стоимостью отнесена в состав прочих доходов | 81 | 91 |

| Отражено аннулирование выкупленных долей (с одновременным уменьшением уставного капитала) | 80 | 81 |

| Положительная разница между фактическими затратами на выкуп долей и их номинальной стоимостью отнесена в состав прочих расходов | 91 | 81 |

Как осуществляется процедура уменьшения уставного капитала

Уставной капитал представляет собой совокупность взносов учредителей организации. На основании его рассчитывается минимальный объем имущества компании. В ситуации финансового кризиса, непогашенных задолженностей УК используется для расчетов с кредиторами. Он гарантирует соблюдение интересов лиц, предоставляющих кредиты. Существует минимальный размер УК. Уменьшать его самолично нельзя. Все изменения должны проходить государственную регистрацию. Также вносятся соответствующие данные в ЕГРЮЛ.

- ДТ 80 КТ 81. Применяется в случае отсутствия оплаты доли.

- ДТ 80 КТ 84. Применяется при размере УК, превышающем размер чистых активов. За счет сокращения капитала закрываются имеющиеся убытки.

Проводки смена учредителей в уставном капитале

Счет 80 – пассивный, сальдо по счету 80 «Уставный капитал» соответствует размеру уставного капитала, определенного в учредительных документах компании. Уменьшение или увеличение уставного капитала должно быть отражено документально и зафиксировано в изменениях к уставному капиталу.

В простых товариществах счет 80 содержит в себе информацию о состоянии и движении доли вклада каждого участника товарищества в общее имущество согласно договора. Счет 80 в этом случае именуется как «Вклады товарищей».

Этап 1. Принятие решения об увеличении капитала

В течении первого этапа принимается решение об увеличении уставного капитала ООО. Выполнить это действие могут лишь участники общества, указанные в Учредительных документах каждого юридического лица. Важность выполнения этой процедуры можно объяснить тем, что большинство судебных споров возникает из–за халатного отношения к этой, по мнению многих руководителей, формальности. Как правило, порядок проведения собрания участников, правила подсчета голосов и установленный кворум прописаны в Уставе предприятия. Наше законодательство предоставило право решить эти вопросы юридическим лицам самостоятельно. Но есть ряд условий, без выполнения которых, дальнейшие действия невозможны.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Условия, при которые можно увеличить уставный капитал:

- во-первых, учредители Общества не должны иметь задолженности по оплате первоначального уставного капитала;

- во-вторых, величина увеличиваемых денежных средств не должна быть больше разности между чистыми активами Общества, суммой капитала, указанного в Уставе, и стоимостью резервного фонда юридического лица.

- в-третьих, если после окончании второго и третьего финансового года показатель величины чистых активов была значительно меньше, по сравнению с суммой капитала, заявленного в Уставе Общества, то увеличение его размера – не законно, а юридическое лицо должно заявить о снижении Уставного капитала и приступить к выполнению этой процедуры в установленном законом порядке.

Кроме того, Общество подлежит ликвидации, если выяснится, что по окончании второго и следующих финансовых лет показатель величины чистых активов составил меньший размер, чем первоначальный Уставной капитал.

Счет 80: проводки по уставному капиталу — примеры формирования и увеличения

Участниками ООО «Фантом», размер уставного капитала которого составляет 954 000 руб., являются Малышев К.П. (доля 22%) и АО «Аврора» (доля 78%). 02.02.2016 протоколом решения правления было зафиксировано увеличение уставного капитала ООО «Фантом» на 265 000 руб. За оформление документов ООО «Фантом» уплатило госпошлину в размере 780 руб.

Одним из основных этапов создания организации является формирование ее уставного капитала. В ходе процессе ведения деятельности размер уставного капитала может быть как увеличен, так и уменьшен. Кроме того, возможна продажа доли уставного капитала учредителя или участника. Сумма уставного капитала для бухгалтерского учета отражается на 80 счете бухгалтерии. В статье мы рассмотрим каждую из этих операций по УК на примерах проводок.

Этап 2. Внесение необходимой суммы в Уставный капитал

Во время второго этапа осуществляется передача средств для увеличения финансового эквивалента суммы, указанной в Уставе общества. Это можно сделать, положив дополнительные финансовые средства на расчетный счет предприятия. В некоторых случаях, учредители увеличивают имущество юридического лица или его имущественные права. Рассмотрим каждый вариант подробнее. Изменение уставного капитала ООО возможно за счет чистых активов предприятия, к которым относятся балансовая стоимость имущества за вычетом обязательств юридического лица. В некоторых источниках чистыми активами называют финансовый эквивалент имущества предприятия по данным бухгалтерской отчетности.

В этом случае для регистрации изменений необходимо собрать пакет документов.

Увеличение уставного капитала ООО документы:

- заявления на изменение уставного капитала ООО по установленной форме, с указанием нового размера капитала;

- обновленной редакции Устава с уже внесенными изменениями;

- протокола общего собрания или решение единоличного участника ООО;

- бухгалтерский баланса за прошедший финансовый год;

- квитанции, подтверждающей оплату государственной пошлины.

Госпошлина за увеличение уставного капитала составляет 800 руб (на 2021 год). Квитанцию на оплату вы можете сформировать на официальном сервисе налоговой

Также увеличить капитал, указанный в Уставе Общества, можно, обязав всех его участников внести дополнительные вклады. В этом случае, величина уставного капитала изменяется на номинальную стоимость, эквивалентную размеру дополнительных вкладов, следовательно, увеличивается финансовая составляющая номинальной доли каждого участника.

В этом случае, кроме стандартного пакета документов, описанного выше, необходимо представить финансовые документы, которые подтвердят перечисление дополнительных средств в размере 100%, или, если вклад не денежный, то его экспертную оценку. Если Уставной капитал Общества увеличивается за счет дополнительных средств, но не всех участников, или за счет третьих лиц, то изменится не только денежная величина номинальных долей, но и их размер. Обычно, подобные изменения приводят к иному распределению прибыли, получаемой от коммерческой деятельности Общества. Кроме того, подобный способ может повлиять на состав учредителей Общества, путем включения в их состав третьих лиц. Несмотря на сложность варианта, состав пакета документов для регистрации изменений уставного капитала будет таким же, как и во втором варианте.

Возврат уставного капитала: правила и процедура

В случае отсутствия позитивной динамики по выходу предприятия из кризиса назначается конкурсное производство. На этом этапе ликвидация предприятия по причине банкротства уже становится неизбежной. На этом этапе проводится:

Учредители имеют абсолютное право на получение остаточных средств после ликвидации компании согласно норм ст.67 ГК РФ. Положения данной статьи предусматривает вариативность возврата уставного капитала: материальными ценностями либо деньгами. Получается, что по желанию учредителей материальные ценности, оставшиеся после проведения расчетов с кредиторами, могут быть также проданы, так как учредители хотят получить наличные средства.

Проводки смена учредителей в уставном капитале

При выкупе доли у учредителя (участника) по дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат (выплаченную сумму) (Инструкция к плану счетов). ООО должно выкупить у участника долю по действительной стоимости (п. 2 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

доля А.В. Львова – 2500 руб.; доля А.С. Глебовой – 2500 руб.; доля В.К. Волкова – 5 000 руб. Глебова решила продать свою долю в уставном капитале. 16 июля она направила в организацию свое требование о выкупе доли. Действительная стоимость доли Глебовой составляет 27 000 руб. 20 августа кассир «Гермеса» выплатил Глебовой причитающуюся ей сумму.

Выход учредителя из общества, стоимость доли, НДФЛ и проводки, заявление на выход

Для выхода из ООО учредитель (участник) должен подать в организацию письменное заявление (п. 1 ст. 94 ГК РФ, постановление Президиума ВАС РФ от 18 января 2021 № 11809/04). (п. 1 ст. 26 Закона от 8 февраля 1998 № 14-ФЗ, п. 2 письма ФНС России от 11 января 2021 № ГД-4-14/52).

Громова решила выйти из состава учредителей. 15 июля 2021 года она направила в организацию свое заявление. Действительная стоимость доли Глебовой составляет 52 500 руб., 20 августа 2021 года кассир «Гермеса» выплатил Громовой причитающуюся ей сумму. Громова является резидентом России.

Проводки по учету уставного капитала

Особенностью бухгалтерского учета уставного капитала является обязательное соответствие размера фонда учредительной документации. Все бухгалтерские проводки по изменению его величины отображаются исключительно после регистрации изменений в ЕГРЮЛ.

- Акт приема-передачи имущества (с приложением отчета об оценке).

- Выписка по банковскому счету компании.

- Платежное поручение от учредителя (в назначении платежа указывается направление перечисления денежных средств в уставный фонд).

- Копии первичных платежных документов при взносе наличными.

Тема: проводки при смене состава учредителей

у фирмы было два учредителя , УК оплачен полностью, один учредитель продал свою долю второму учредителю, получается я делаю проводку Д 80 К 80 , которая не предусмотрена в корреспонденции счетов?

Уважаемые бухгалтера. Ситуация такая: при регистрации ООО по уставу был один учредитель, в качестве вклада в УК основное средство на сумму 10 тыс. руб. Через месяц внесли изменения в Устав: два учредителя, вклады ден. средства по 50/50 на сумму 10 000 р. Вопрос: какие проводки сделать: Д75 (1учредитель)-К80(1) — 10 000р. Д08 — К75(1) — 10 000 р. Д01-К08 — 10 000р. Д80(1) — К 80(2) 5 000р.переход доли др. участнику Д75(2) — К. 80(2) 5 000р. Д50 — К75(2) 5 000 р. По-моему, что-то не так. Подскажите. И что с основным средством, что насчет НДС по осн. средству (не учитывать иль как?). Оба учредителя — физлица.

Смена учредителя проводка

ВАЖНО! Уменьшение УК в добровольном порядке не может являться методом избегания ответственности компании перед кредиторами. В частности, организация не может таким способом избежать оплаты своих задолженностей. О рассматриваемых изменениях нужно уведомить кредиторов, перед которыми есть досрочные обязательства. Факт наличия уведомления нужно подтвердить.

В Инструкции не упоминается о записях по счету 80 в случаях изменения состава учредителей организации. Однако установлено, что аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации (в том числе) по учредителям организации.

Уставный капитал: назначение, проводки, особенности отражения в учете

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие. Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия. Его размер может как увеличиваться, так и уменьшаться по решению его учредителей: