Положение о премировании сотрудников — это локальный нормативный документ, который разрабатывается в целях определения порядка и условия назначения премии: денежного вознаграждения за определенные результаты или к каком-либо событию, за определенный период.

В целях регулирования системы премирования на предприятиях принимается такой документ, как положение о премировании и материальном стимулировании работников (название не закреплено жестко в законодательстве и поддается трансформации). К перечню обязательных локальных нормативных актов оно не относится по ст. 135 ТК РФ, но на больших предприятиях в целях установления обоснованности и правильности премий инспекторы по труду рекомендуют такой документ разработать.

Зачем нужно Положение о премировании

Каждое предприятие вправе самостоятельно разрабатывать систему премирования своих работников. Единственное условие при этом – чтобы оно полностью соответствовало рамкам действующего законодательства РФ.

Если говорить в общих чертах, то Положение устанавливает, кто из сотрудников, за какие услуги и при каких обстоятельствах может получить материальное поощрение от руководства фирмы.

Таким образом, разрабатывая Положение о премировании администрация предприятия обычно достигает сразу нескольких целей:

- повышается производительность труда и эффективность работы сотрудников,

- улучшается качество выпускаемой продукции,

- укрепляется трудовая дисциплина,

- расширяются общие перспективы.

В некоторых случаях, в дальнейшем Положение может стать юридически значимым документом, обладающим доказательной силой в судебной инстанции – например при решении трудовых споров и разногласий по части выплаты заработной платы и иных материальных поощрений сотрудника. Именно поэтому к его составлению следует относиться предельно внимательно, учитывая все тонкости и нюансы работы предприятия.

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Кто составляет Положение

Обязанность по разработке данного документа о премировании работников обычно входит в компетенцию юриста предприятия, кадровика, реже – секретаря или самого руководителя. В любом случае, это должен быть человек, обладающий необходимыми теоретическими знаниями в области трудового и гражданского законодательства и навыками написания подобных документов. И вне зависимости от того, кто непосредственно занят этой работой, окончательный вариант положения должен быть передан на утверждение директора организации.

Как ТК РФ регулирует премирование

По статье 129 «Основные понятия и определения» Трудового кодекса РФ от 30.12.2001 № 197-ФЗ (ред. от 02.08.2019), заработная плата работников определяется как:

- основной оклад, выплачиваемый за выполнение работы, по трудовому договору (ст. 135 ТК РФ);

- компенсационные надбавки за работу в сложных климатических условиях либо связанную с опасностью и вредом для здоровья;

- стимулирующие выплаты, выплачиваемые в виде денежного поощрения за успехи в трудовой деятельности.

О премирование по ТК РФ говорится в разделе № 4 «Оплата и нормирование труда», в статье 191 «Поощрения за труд», как о награде за качественное выполнение своей работы и достижения в выполнении рабочих задач.

Нужно ли знакомить с Положением работников

Теоретически (и часто практически) Положение касается каждого работника предприятия, поэтому все сотрудники должны быть с ним ознакомлены. Как правило, изучение документа происходит непосредственно при трудоустройстве или же, если документ разработан в период активной работы организации, на любом этапе ее деятельности.

Обычно компании имеют специальные журналы, в которых сотрудники расписываются о том, что они ознакомлены с внутренними нормативно-правовыми актами компании, в том числе Положением о премировании.

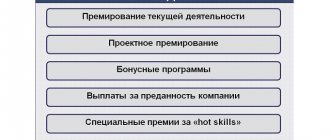

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Узнать больше

Правила и пример составления Положения о премировании

Стандартной, унифицированной, единой для всех формы данного документа нет, так что организации могут разрабатывать Положение в свободном виде. Главное условие, чтобы оно содержало:

- наименование организации,

- дату создания

- и подпись руководителя.

Рекомендуется отметить ряд сведений, которые желательно включить в документ, это:

- условия назначения премии,

- ее размер

- и сроки выплаты.

Также желательно отметить то, что премирование является исключительно инициативой работодателя – это в случае чего позволит избежать необоснованных требований со стороны подчиненных.

Можно ли лишить премии

Для работодателей не указывается никаких ограничений в отношении депремирования и премирования сотрудников в ТК РФ. Руководство компании вправе лишить работника бонусов или уменьшить размер в случаях:

- недобросовестного выполнения рабочих обязанностей;

- нанесения ущерба;

- систематических прогулов, опозданий и отсутствия на рабочем месте;

- дисциплинарных взысканий;

- жалоб на работника со стороны клиентов.

Основные положения депремирования должны обязательно отображаться в нормативных документах организации. Если работник не согласен с мнением работодателя, то имеет возможность подать жалобу в суд, чтобы оспорить решение.

Правила оформления документа

Документ может быть оформлен на простом чистом листе формата А4 или фирменном бланке организации – это роли не играет, как и то, написан от руки или напечатан на компьютере. Единственное правило – он должен иметь подпись руководителя компании или иного, ответственного за визирование подобного рода документов работника. Заверять документ печатью необязательно, поскольку с 2021 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать печати и штампы для визирования своей документации.

Положение обычно составляется в единственном экземпляре, регистрируется в учетной политике компании, и затем содержится вместе с другими внутренними нормативно-правовыми актами в определенном порядке. После утраты актуальности оно передается на хранение в архив предприятия, где лежит ровно столько, сколько установлено законом. После истечения данного периода, Положение можно утилизировать.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

- премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

- премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Как внести изменения?

Все документы иногда нуждаются в дополнениях, исправлениях и поправках, и регламент о поощрении не исключение. Любые изменения можно внести в документ в любое время. Если в компании работает профсоюз, то любое изменение должно быть согласовано с ним.

- Все изменения и дополнения должны быть зафиксированы в регламент в том же порядке, в котором он разрабатывался изначально.

- При значительных изменениях есть возможность составить абсолютно новый регламент.

- При внесении изменений и дополнений в старый регламент необходимо составить соответствующий приказ (если он издавался при формировании изначального регламента).

Подводя итоги, можно отметить, что регламент поощрений – это необходимый документ для компании, который является превосходным инструментом для стимулирования и мотивации работников.

Положение об оплате труда, премировании и дополнительных выплатах для сотрудников

ОБЩИЕ ПОЛОЖЕНИЯ

- Настоящее Положение разработано в соответствии с Трудовым кодексом Российской Федерации.

- Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, настоящим Положением и трудовыми договорами.

- В Компании установлена тарифная система оплаты труда, которая включает в себя тарифную ставку (оклад). Тарифная ставка (оклад) — фиксированный размер оплаты труда работника за выполнение трудовых обязанностей определенной сложности (квалификации) за единицу времени.

- Размер месячной тарифной ставки (оклада) определяется Штатным расписанием Компании.

- В месячную тарифную ставку (оклад) не включаются доплаты, надбавки и гранты, иные компенсационные и социальные выплаты.

- Размер месячной тарифной ставки (оклада) изменяется в случае внесения изменений в Штатное расписание Компании.

- Руководителям, специалистам, которым установлены оклады, оплата труда производится согласно штатному расписанию, утвержденному руководителем предприятия, и количеству отработанного времени.

- Тарифные ставки (оклады) устанавливаются исходя из 40-часовой продолжительности рабочей недели; для совместителей — исходя из 16-часовой рабочей недели и 3,2-часового рабочего дня.

Оплата труда Работников Организации включает в себя:

- заработную плату, состоящую из оклада (должностного оклада), а также доплат и надбавок за особые условия труда (тяжелые работы, работы с вредными и (или) опасными и иными особыми условиями труда), а также за условия труда, отклоняющиеся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и др.);

- стимулирующие и поощрительные выплаты за надлежащее выполнение трудовых обязанностей, производимые в соответствии с настоящим Положением и Положением о премировании. Выплата заработной платы в Компании производится в денежной форме в рублях.

- Удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом Российской Федерации и иными федеральными законами.

- Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику (ст. 138 ТК РФ).

- В отдельных случаях (взыскание алиментов на несовершеннолетних детей, возмещение вреда, причиненного работодателем здоровью работника, возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещение ущерба, причиненного преступлением), установленных законодательством Российской Федерации, размер удержаний из заработной платы не может превышать 70%. Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание (ст. 138 ТК РФ).

- При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы выплачиваются не позднее следующего дня после предъявления уволенным работником требования о расчете. В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязуется в указанный выше срок выплатить не оспариваемую им сумму (ст. 140 ТК РФ).

- Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов.

- Время простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы работника.

- Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада).

Время простоя по вине работника не оплачивается.

СИСТЕМА ОПЛАТЫ ТРУДА

Под системой оплаты труда в настоящем Положении понимается способ расчета размеров вознаграждения, подлежащего уплате Работникам за выполнение ими трудовых обязанностей.

Прямая сдельная оплата труда

Для работников производственных подразделений (цехов по выработке продукции, по погрузке металла) установлена прямая сдельная система оплаты труда, так как результаты их труда можно количественно измерить и они выражаются в натуральной форме.

За выработку каждой единицы продукции устанавливаются конкретные расценки. Их размер определяется приказом генерального директора на полгода. Зарплата исчисляется в следующем порядке: количество продукции того или иного типа, произведенной работником, умножается на расценки (установленные за одну единицу продукции). Затем общие суммы по каждому виду продукции суммируются. Полученный результат и является заработной платой, если к этой сумме не применяется понижающий коэффициент за брак, предусмотренный пунктом 2.2.2. настоящего Положения.

Если в продукции, произведенной сотрудником, фиксируется брак в размере, превышающем 2% от общего объема выпущенной этим сотрудником продукции, к сумме зарплаты, начисленной исходя из количества произведенной продукции, применяется понижающий коэффициент 0,8. За каждые дополнительные 2 % брака понижающий коэффициент уменьшается на 0,2.

Аккордная система оплаты труда

Для бригад и групп, работающих над конкретными проектами и заданиями, устанавливается аккордная система оплаты труда.Зарплата сотрудникам начисляется исходя из коллективного результата всей бригады (группы). 40% от дохода, полученного бригадой, направляется на зарплату ее работников.

Полученную сумму распределяет между сотрудниками бригадир (руководитель группы). Он может распределить сумму всем в равном размере поровну, либо дифференцированно, в зависимости от вклада конкретного сотрудника в общее дело и соблюдения им трудовой дисциплины.

Прогул без причин дает бригадиру (руководителю группы) право снизить зарплату провинившемуся сотруднику на 15%, за появление на работе в нетрезвом виде — на 10%. Заработная плата самого бригадира или руководителя группы превышает среднюю зарплату его подчиненных на 25%. Разница в зарплатах сотрудников, являющихся членами одной бригады (группы), не может быть больше 20%.

Повременно-премиальная система оплаты труда

Для остальных сотрудников компании устанавливается повременно-премиальная система оплаты труда.

Зарплата этой категории сотрудников складывается из двух частей:

- фиксированной части — оклада;

- переменной части — премии, начисляемой, исходя из сроков и качества выполнения работы, достижения определенных результатов.

Всем сотрудникам компании может быть выплачена также дополнительная разовая премия за существенные достижения в работе.

ОКЛАД (ДОЛЖНОСТНОЙ ОКЛАД)

Порядок установления оклада сотрудника

Под окладом (должностным окладом) в настоящем Положении понимается фиксированный размер оплаты труда Работника за выполнение им нормы труда или трудовых обязанностей определенной сложности за месяц.

Размер оклада (должностного оклада) Работника устанавливается в трудовом договоре.

Размер оклада (должностного оклада) (без учета доплат, надбавок, премиальных и иных поощрительных выплат) Работника, полностью отработавшего норму рабочего времени, не может быть ниже установленного федеральным законом минимального размера оплаты труда.Изменение оклада сотрудника

Оклад сотрудника повышается, когда он переводится на другую должность, предполагающую большую ответственность, нагрузку и, соответственно, более высокую оплату (входящую в грейд, для которого предусмотрена более высокая оплата труда).

Оклад может быть увеличен и в том случае, если сотрудник в течение полутора-двух лет стабильно показывает высокие результаты, не нарушает трудовую дисциплину, выполняет и перевыполняет план, демонстрирует лояльность компании и заинтересованность в повышении эффективности труда.

Решение о повышении принимает руководитель сотрудника, составляет на него представление и передает в службу персонала. Она рассматривает представление и по согласованию с руко водством компании, исходя из финансовых возможностей организации, принимает решение.Оклад может быть понижен сотруднику, если он по состоянию здоровья или по собственному желанию переводится на должность с меньшей ответственностью и нагрузкой, а также с меньшей оплатой.

Организация вправе понизить оклад работнику, если аттестация показала, что он демонстрирует низкие результаты труда, не выполняет план, не справляется с должностными обязанностями, не обладает нужными знаниями в полном объеме и нужными компетенциями, не соответствует занимаемой должности.

Решение о снижении оклада может быть принято в таком случае только по результатам аттестации персонала и только специальной трудовой комиссией, в которую включаются представители службы персонала, руководитель компании или заместитель, непосредственный начальник сотрудника, специалисты юридической и финансовой служб.О том, что трудовая комиссия приняла решение о понижении должностного оклада по результатам аттестации, сотруднику сообщается не менее чем за два месяца.

ДОПЛАТЫ

Виды и размер доплат

Работникам Организации устанавливаются следующие доплаты:

- за сверхурочную работу;

- за работу в выходные и праздничные дни;

- за работу в ночную смену;

- за выполнение обязанностей временно отсутствующего Работника;

- за совмещение профессий (должностей).

Доплаты за сверхурочную работу

В настоящем Положении под сверхурочной понимается работа, производимая Работником по инициативе Работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период.

За сверхурочную работу Работникам устанавливаются доплаты:за первые два часа сверхурочной работы — в размере 150 процентов часовой ставки;

за последующие часы сверхурочной работы — в размере 200 процентов часовой ставки.

Указанные доплаты не производятся Работникам, которым установлен ненормированный рабочий день.

Доплаты за работу в выходные и праздничные дни

За работу в выходные и праздничные дни Работникам с повременной оплатой труда устанавливаются доплаты:

- в размере 100 процентов часовой ставки — если работа в выходной или праздничный день производилась в пределах месячной нормы рабочего времени;

- в размере 200 процентов часовой ставки — если работа в выходной или праздничный день производилась сверх месячной нормы рабочего времени.

Доплаты за работу в ночное время

В настоящем Положении под работой в ночное время понимается работа с 22 часов вечера до 6 часов утра.

За работу в ночную смену Работникам с повременной оплатой труда устанавливаются доплаты в размере 40 процентов часовой ставки.Доплаты за выполнение обязанностей временно отсутствующего Работника

За выполнение обязанностей временно отсутствующего Работника устанавливается доплата в размере 50 процентов оклада (должностного оклада) по основной работе.

Указанная доплата выплачивается в течение всего периода выполнения обязанностей временно отсутствующего Работника.

Доплаты за совмещение профессий (должностей)

За совмещение профессий (должностей) устанавливается доплата в размере 50 процентов оклада (должностного оклада) по основной работе.

Указанная доплата выплачивается в течение всего периода совмещения профессий (должностей).

Порядок расчета и выплат доплат

- Начисление и выплата доплат, перечисленных в пунктах 4.2-4.6 настоящего Положения, производится ежемесячно в соответствии с табелями учета рабочего времени.

- Расчет размера часовой ставки производится путем деления суммы начисленной в расчетном периоде заработной платы на количество рабочих дней в этом периоде по календарю пятидневной рабочей недели и на 8 часов (величину продолжительности рабочего дня).

- Совокупный размер доплат, установленных Работнику, максимальным размером не ограничивается.

- По желанию работника ему может быть предоставлен другой день отдыха, и тогда работа оплачивается в одинарном размере.

НАДБАВКИ

Виды надбавок

Работникам Организации устанавливаются следующие виды надбавок к заработной плате:

- за длительный стаж работы в Организации;

- за интенсивность, напряженность труда;

- за использование в работе иностранного языка;

- за классность.

- Надбавка за длительный стаж работы

За длительный стаж работы Работнику устанавливается надбавка к окладу (должностному окладу) в размере 10 процентов оклада (должностного оклада).

В настоящем Положении длительным стажем работы считается работа в Организации продолжительностью более 10 лет.

Надбавка за интенсивность, напряженность труда

За интенсивность, напряженность труда Работнику устанавливается надбавка в размере до 20 процентов оклада (должностного оклада).

Конкретные размеры надбавок устанавливаются приказом (распоряжением) руководителя Организации.

Надбавка за использование в работе иностранного языка

За использование в работе иностранного языка Работнику устанавливается надбавка в размере 15 процентов оклада (должностного оклада).

Указанная надбавка устанавливается Работникам, в чьи трудовые обязанности входят контакты с иностранными партнерами или работа с иностранной литературой.

Надбавка водителям

Водителям Организации устанавливается надбавка за классность в размере до 10 процентов должностного оклада.

Конкретный размер надбавки устанавливается приказом (распоряжением) руководителя Организации.

ПРЕМИРОВАНИЕ

Виды премирования

Работникам Организации, занимающим штатные должности, устанавливаются текущие и единовременные (разовые) премии.

- Текущая премия Текущие премии выплачиваются по результатам работы за месяц или иной отчетный период в соответствии с Положением о премировании.

- Размер текущей премии устанавливает руководитель путем простого подсчета количественных показателей деятельности. Качественные показатели оценивает исключительно непосредственный руководитель сотрудника

- Размер единовременных (разовых) премий максимальным размером не ограничивается и зависит от финансовых показателей компании.

- Размер единовременных (разовых) премий устанавливается приказом (распоряжением) руководителя Организации.

Не начисляются премии Работникам, имеющим дисциплинарные взыскания за:

- прогул (отсутствие на рабочем месте без уважительной причины более 4 часов подряд в течение рабочего дня);

- появление на работе в состоянии алкогольного, токсического или иного наркотического опьянения;

- опоздание к началу рабочего дня без предупреждения непосредственного руководителя;

- невыполнение распоряжений руководителя;

- неисполнение или ненадлежащее исполнение возложенных на Работника обязанностей. Работодатель имеет право досрочно снять с Работника дисциплинарное взыскание по собственной инициативе, просьбе Работника или по ходатайству его непосредственного руководителя.

Указанное распоряжение оформляется приказом руководителя Организации.

Премирование руководителей организации

Премии генеральному директору, исполнительному директору, советнику генерального директора, консультанту по развитию бизнеса.

- Размер премии определяется по итогам финансово-хозяйственной деятельности компании и зависит от трех показателей компании — количественных, качественных и финансовых.

- Размер премии и периодичность ее выплаты утверждается приказом генерального директора.

- Премия выплачивается только тем управленцам, которые на момент их выплаты работают в компании.

МАТЕРИАЛЬНАЯ ПОМОЩЬ

- В настоящем Положении под материальной помощью понимается помощь (в денежной или вещественной форме), оказываемая Работникам Организации в связи с наступлением чрезвычайных обстоятельств.

- Чрезвычайными считаются следующие обстоятельства:

- смерть мужа, жены, сына, дочери, отца, матери, брата, сестры;

- причинение значительного ущерба жилищу Работника вследствие пожара, наводнения и иных чрезвычайных ситуаций;

- получение увечья или иное причинение вреда здоровью Работника.

Работодатель может признать чрезвычайными иные обстоятельства.

- Материальная помощь выплачивается за счет чистой прибыли Организации на основании приказа (распоряжения) руководителя Организации по личному заявлению Работника.

- Предоставление материальной помощи производится при представлении Работником документов, подтверждающих наступление чрезвычайных обстоятельств.

НАЧИСЛЕНИЕ И ВЫПЛАТА ЗАРАБОТНОЙ ПЛАТЫ

- Заработная плата начисляется Работникам в размере и порядке, предусмотренном настоящим Положением.

- Основанием для начисления заработной платы являются: штатное расписание, трудовой договор, табель учета рабочего времени и приказы, утвержденные руководителем Организации.

- Табели учета рабочего времени заполняют и подписывают начальники структурных подразделений. Утверждает табель менеджер по персоналу.

- Работникам, проработавшим неполный рабочий период, заработная плата начисляется за фактически отработанное время.

- Определение размеров заработной платы по основной и совмещаемой должностям (видам работ), а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей (виду работ).

- Заработная плата выплачивается Работникам в кассе Организации либо перечисляется на указанный Работником счет в банке на условиях, предусмотренных трудовым договором.

- Перед выплатой заработной платы каждому Работнику выдается расчетный лист с указанием составных частей заработной платы, причитающейся ему за соответствующий период, с указанием размера и оснований произведенных удержаний, а также общей денежной суммы, подлежащей выплате.

- Выплата заработной платы за текущий месяц производится два раза в месяц: 20-го числа расчетного месяца (за первую половину месяца — аванс в размере 50% зарплаты) и 5-го числа месяца, следующего за расчетным (окончательный расчет за месяц).

- При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

- При невыполнении Работником должностных обязанностей по вине Работодателя оплата производится за фактически проработанное время или выполненную работу, но не ниже средней заработной платы Работника.

При невыполнении должностных обязанностей по причинам, не зависящим от сторон трудового договора, за Работником сохраняется не менее двух третей оклада (должностного оклада).

При невыполнении должностных обязанностей по вине Работника выплата оклада (должностного оклада) производится в соответствии с объемом выполненной работы.

Время простоя по вине Работодателя, если Работник в письменной форме предупредил Работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы Работника.

Время простоя по причинам, не зависящим от сторон трудового договора, если Работник в письменной форме предупредил Работодателя о начале простоя, оплачивается в размере не менее двух третей оклада (должностного оклада).

Время простоя по вине Работника не оплачивается.

- Удержания из заработной платы Работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами, а также по заявлению Работника.

- Суммы заработной платы, компенсаций, иных выплат, не полученные в установленный срок, подлежат депонированию.

- Справки о размере заработной платы, начислениях и удержаниях из нее выдаются только лично Работнику.

- Оплата отпуска Работникам производится не позднее чем за три дня до его начала.

- При прекращении действия трудового договора окончательный расчет по причитающейся Работнику заработной плате производится в последний день работы. Если Работник в день увольнения не работал, то соответствующие суммы выплачиваются не позднее следующего дня после предъявления Работником требования о расчете.

В случае спора о размерах сумм, причитающихся Работнику при увольнении, в указанный выше срок Работнику выплачивается не оспариваемая Работодателем сумма.

В случае смерти Работника заработная плата, не полученная им, выдается членам его семьи или лицу, находившемуся на иждивении умершего, не позднее недельного срока со дня подачи Организации документов, удостоверяющих смерть Работника.

ИНДЕКСАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ

- Оклад Работника индексируется в связи с ростом потребительских цен на товары и услуги.

- Оклад с учетом индексации выплачивается Работнику начиная с первого месяца каждого квартала.

- В конце года трудовая комиссия принимает решение об индексации окладов. Она учитывает финансовые показатели компании, индекс инфляции, а также рост потребительских цен в стране, определенным на основании данных Росстата.

- Комиссия определяет, насколько повышаются зарплаты, и устанавливает размер индексации в процентах. Он не может быть меньше официального индекса инфляции, но превышать его может.

ОТВЕТСТВЕННОСТЬ РАБОТОДАТЕЛЯ

- За задержку выплаты заработной платы Работодатель несет ответственность в соответствии с законодательством РФ.

- В случае задержки выплаты заработной платы на срок более 15 дней Работник имеет право, известив Работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Указанное приостановление работы считается вынужденным прогулом, при этом за Работником сохраняется должность и оклад (должностной оклад).

ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Настоящее Положение вступает в силу с момента его утверждения и действует бессрочно.

- Настоящее Положение применяется к трудовым отношениям, возникшим до вступления его в действие.

Правила оформления премии

Для правильного оформления премирования работников можно заполнить унифицированные формы Т-11 (если деньги получает один сотрудник) или Т-11а (если деньги предназначаются группе работников, например, целому отделу). Скачать их можно в правовых системах «Консультант» или «Гарант». Впрочем, организации вправе разработать и использовать собственную форму документа.

Выплата премиальных вознаграждений должна основываться на внутреннем положении о премировании — специальном документе, раскрывающем порядок начисления всех видов дополнительных выплат в данной организации.

Составить такой документ не так сложно, как может показаться на первый взгляд. Ниже представлен образец положения о премировании работников ООО. Рассмотрим подробнее, что включает этот акт и как его утверждают.

Необходимо ли иметь положение о премировании

Российские нормы трудового права не обязывают работодателей начислять премии и тем более составлять положения о них. Премирование — право, а не обязанность компании. Если руководитель организации не планирует стимулировать работоспособность денежными выплатами, разумеется, положение ему не нужно. Также если работодатель планирует платить их несколько раз в год, теоретически также можно обойтись без специального документа и включить необходимые пункты в положение об оплате труда.

Но в том случае, когда выплата премиальных вознаграждений будет регулярной, необходимо разработать специальный документ, на который можно ссылаться при оформлении приказов и вести расчёт размера выплат. Утверждённое положение станет для работников источником сведений о перспективах в области материального вознаграждения.

Структура положения

Положение о премии должно включать следующие разделы:

- Общие сведения, введение. Наименование предприятия, цель написания документа, источник выплаты (фонд оплаты труда), документальное основания поощрения.

- Условия премирования и правила расчёта премий. Оптимальный вариант — перечислить все должности штатного расписания с указанием условий, когда выплачиваются разные виды премий. Лучше занести эти данные в таблицу.

- Порядок вознаграждения. Описывается вся процедура перечисления вознаграждений работникам.

- Условия невыплаты. Указываются обстоятельства (отдельными пунктами), в которых работодатель вправе приостановить выплату премий. Например, невыполнение плана, нарушение трудового договора или дисциплины, претензии от партнёров.

- Заключительные положения. Здесь указывается вся дополнительная информация, которую руководитель организации считает важной. К примеру, срок действия документа (до отмены или замены новым), порядок ознакомления (при заключении трудового договора под подпись) и так далее.

Порядок начисления выплат

Регламент начисления дополнительных выплат фиксируется в специальном положении. Упрощённо он реализуется следующими этапами:

- Принимается решение о начислении дополнительного денежного поощрения работнику в отчётном периоде.

- Делопроизводитель/секретарь готовит распоряжение.

- Руководитель подписывает его.

- Делопроизводитель/секретарь готовит подтверждающие документы для бухгалтерии (например, копии производственного плана или заключенных контрактов).

- Бухгалтерия на основании распоряжения начисляет выплату.

Утверждение документа

Положение о премировании вступает в силу после подписи руководителя фирмы. Для утверждения документа нужно подготовить специальный приказ тоже за подписью руководителя, приложением к которому и будет само положение. В тексте приказа допустимо использовать такую формулировку: «утвердить Положение о премировании сотрудников ООО «…». Можно (но необязательно) указать лицо, ответственное за доведение информации до работников организации.

Работодатель должен ознакомить всех сотрудников с данным документом. Самый удобный способ сделать это — приложить к нему специальный лист ознакомления, где фиксировать даты, фамилии и подписи сотрудников, прочитавших документ.

Порядок материального поощрения сотрудников

ТК РФ не содержит определения понятия премий, как и не обязывает работодателей начислять премиальные сотрудникам. В то же время трудовой кодекс содержит нормы, благодаря которым премиальные могут начисляться, а также определяет процедуру закрепления порядка премирования.

Так, согласно положениям ст. 129 ТК РФ заработная плата – это не единая выплата. Она подразделяется на различные составные части, такие как:

- Выплаты за выполнение сотрудниками их обязанностей. Величина таких выплат зависит от различных критериев, а именно: квалификации сотрудников, сложности выполняемой работы, ее количественных и качественных показателей, условий труда.

- Компенсационные выплаты. Это разного рода доплаты, которые подлежат начислению сотрудникам при соблюдении определенных условий. Например, такие доплаты начисляются в северных климатических зонах, за особые условия труда на вредных производствах, и т.д.

- Стимулирующие выплаты. Именно в их состав и входят премии, надбавки, доплаты.

В силу требований ст. 191 ТК РФ премирование – это метод поощрить сотрудника, который должным образом выполняет трудовые обязанности, т.е. по сути, хорошо трудится, не подвергается взысканиям. Работодатель сам определяет в какой сумме выплатить поощрительные выплаты, сроки и порядок начисления. В положении о премировании могут быть отражены условия выплаты премиальных, порядок их осуществления, размер, основания для отказа в начислении, и т.д. Ниже мы расскажем о том, как составлять документ. Образец положения о премировании работников можно найти в конце статьи.

Для чего применяется документ?

Существует две группы нормативных актов:

- обязательные (правила трудового распорядка, регламентированные статьёй 189 ТК РФ; режим отпусков; положение – инструкция по охране труда и т. д);

- необязательные (к ним можно отнести регламент о поощрении сотрудников, потому что в ТК отсутствуют какие-либо требования в необходимости разработки этого документа).

Премиальные могут быть назначены, а могут и не назначаться по результатам выполненных работ. Это является эффективной стимуляцией трудовой деятельности и активности сотрудников. За высокие достижения (выполнение и перевыполнение плана, разработку инноваций и т. д.) сотрудники получают премиальное вознаграждение, а за незначительные успехи премия не назначается.

С помощью разработанного и внедрённого алгоритма начисления премий наниматель может серьёзно экономить резервы фонда заработной платы. Если сумма заработка делится на две части основную и премиальную, то появляется возможность не расходовать денежные средства на выдачу премии. В таком случае эти средства можно сберечь, оставив их в обороте компании на законных основаниях, либо распределить между конкретными сотрудниками, исходя из их достижений.

Какие мотивы не преследовали работодатели, но управлять премиальным фондом самостоятельно им всегда очень выгодно.

Эта выгода будет чётко выражаться тогда, когда любые действия (назначение или лишение премии) будут проводиться согласно действующему законодательству (ТК, НК, ГК РФ). Именно для этого требуется разработка нормативного внутреннего акта, который будет полноценно отображать все требования и цели. Регламент поощрения сотрудников позволяет:

- с точки зрения документации: не нужно отдельно прописывать все моменты, связанные с премиальными вознаграждениями в трудовых соглашениях, заключёнными с сотрудниками;

- избежать лишних вопросов и претензий со стороны представителей налоговых учреждений (в связи с включением премии в состав расходов на оплату труда при начислении налога на прибыль);

- избежать спорных моментов по вопросам расчёта пособий по временной нетрудоспособности (с органом соцстрахования).

В каждой компании предусмотрена и разработана своя индивидуальная система премирования, основанная на производственных, технологических и организационных особенностях работы.