список премий, актуальных для конкретной компании;- отметка о периодичности выдачи конкретных премий, а также основания для их предоставления;

- формирование перечня сотрудников, которые будут прямо относиться к порядку премирования;

- фиксация показателей, исходя из которых, исчисляется конкретной объем премии;

- формулы, по которым бухгалтер должен будет рассчитывать размер премий;

- список оснований, на базе которых субъект может утратить право на получение какого-либо вида премии;

- описание процедуры, в рамках которой субъект может изъявить претензию к нанимателю на основании занижения объема премии.

Важно отметить, что законодательство не дает строгой регламентации относительно порядка начисления и выдачи премий. Однако существует установленный законом ряд рекомендаций, на которые наниматели могут опираться при разработке локальных нормативов. В частности, в Письме Минтруда РФ № 14/1/В/911 от 21.09.2016г. отражаются такие основные рекомендации в контексте порядка премирования персонала:

- поощрение субъектов уместно формировать с учетом их выработки за 15 и более дней;

- выдача премиальных сумм уместна при достижении конкретным сотрудником определенных результатов в его профессиональной деятельности, которые могут быть высоко оценены;

- фиксация в локальном нормативе «О Премировании» более длительного периода выплаты регулярных премий, чем отражено в ст. 136 ТК РФ, не является нарушением закона, и остается в ведомстве нанимателя.

Наличие принятых ежемесячных премий на предприятии не исключает возможности дополнительного премирования сотрудников, например, за каждый квартал или год. Периодичность и количество выдаваемых дополнительных средств зависит от распоряжения управленца.

Как начисляется зарплата

Заработная плата – это количественное выражение выполненной работы. То есть, в течение конкретного периода времени сотрудник выполняет некую работу. За это он получает плату, то есть, зарплату.

Её размер прописывается в трудовом договоре. Но законом установлен минимальный порог, ниже которого работодатель не может опустить денежное вознаграждение. При этом работник должен отработать полный месяц при полной выработке.

В трудовом договоре прописывается то значение, которое указано в штатном расписании. Оно составляется ответственным работником и утверждается руководством. Порядок премирования сотрудников прописывается в соответствующем Положении по предприятию.

Всё отработанное время должно учитываться соответствующим образом. Для этого существует табель учёта рабочего времени, в котором руководство отмечает присутствие/отсутствие на рабочем месте, полный/неполный рабочий день. В конце каждого месяца табель сдаётся в соответствующий отдел для расчёта заработной платы.

Основным документом для расчёта зарплаты является расчётная ведомость, для выплаты – платёжная ведомость. В этих документах фиксируется не только порядок начислений, но и удержаний и премирований.

Как входит премия в расчет среднего заработка

Правила расчета среднего заработка содержат ст. 139 ТК РФ и Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922.

Они обязывают в этот расчет принимать все выплаты, образующие систему оплаты труда, принятую у работодателя, в том числе и премии. Однако в связи с тем, что премии в отличие от зарплаты могут начисляться с периодичностью, превышающей месяц, принятие их в расчет имеет ряд особенностей, зависящих:

- от полноты отработки расчетного периода;

- продолжительности периода, за который происходит начисление премиальных;

- соответствия периодов расчета среднего заработка и начисления премии;

- факта учета (неучета) времени фактической работы за период премирования;

- существования запрета на взятие в расчет больше одной выплаты, начисленной в одном и том же периоде за один и тот же показатель при одной и той же периодичности.

Подробнее о правилах учета премий в расчете среднего заработка читайте в материале «Учитывается ли премия при расчете отпускных?».

Какие бывают надбавки к зарплате

Надбавка – это отдельный вид выплат, предназначенный для дополнительной стимуляции работников к труду. Например, есть надбавка за непрерывный стаж работы на данном предприятии. Иногда необходимо сделать человеку надбавку к заработной плате, и он пойдёт учиться на курсы, повышать свою квалификацию.

Надбавка – дело добровольное. Её начисление и выплата является правом работодателя, а не обязанностью. В зависимости от деятельности предприятия, надбавки могут быть следующие:

- «за наставничество». Выплачивается тем, кто уже много лет проработал на одном предприятии и теперь взял на себя (дополнительно, кроме основных функций) обучение молодых сотрудников;

- «за квалификацию». Выплачивается только тем специалистам, которые имеют высокий уровень квалификации, что подтверждается соответствующими документами и выработкой;

- персонального характера. Например, некий ценный работник решил уволиться. Чтобы его удержать, начальство принимает решение о выплате ему надбавок;

- «за наличие учёной степени или звания». Если сотрудник является кандидатом наук, то это повод сделать ему доплату в заработной плате;

- «за допуск к государственной тайне». Полагается тем работникам, которые имеют отношение к государственным или дипломатическим структурам и работают со сведениями, относящимися к гостайне;

- «за владение иностранными языками». Если предприятие работает на экспорт продукции за рубеж, то наличие в штате сотрудника со знанием языка является необходимостью.

Важно! Надбавки могут иметь временный характер. Они могу быть назначены распоряжением руководителя в любое время. Но перед тем как эти надбавки отменять, работника необходимо предупредить.

Виды премий и их различия

Систематические премии предполагают регулярный характер, с оплатой постоянной, на протяжении всего года.

Причиной подобного поощрения может стать успешное решение задач в пределах своей компетенции (снижение расходов на электричество, топливо).

Иногда важна непрерывность работы и трудового стажа в пределах конкретной организации. Работодатель, заинтересованный в удержании кадров, может назначить отдельные выплаты, зафиксированные в нормативах и положениях, утверждаемых помимо трудового договора.

Можно получить премиальную выплату за проделанную работу. Период для оценки может быть месяц, год, квартал. Ежегодное вознаграждение, часто практикуемое успешными компаниями, называется «тринадцатой» зарплатой.

Чтобы стабильно получать премию за заслуги, необходимо из месяца в месяц, из квартала в квартал выполнять планы, требования работодателя. В случае неудовлетворительной работы, промахов, ненадлежащего отношения к делу, работодатель вправе отказать в выплате.

За выполненную работу

Самый распространённый вид премии – это начисление средств за выполнение какого-либо важного производственного задания. Получателями может стать только конкретный перечень лиц, получивший задание работодателя.

Причинами для премирования становятся:

- внеплановая работа;

- экономия ресурсов, снижение расходов предприятия;

- уменьшение сроков;

- предотвращение аварий;

- иные важные для всего предприятия достижения.

Премии могут определяться в фиксированном значении или процентном соотношении от среднего заработка.

Коллективные или индивидуальные

Несмотря на индивидуальное рассмотрение каждого случая выплаты, премировать можно не просто 1 человека, но целый коллектив. Например, за выдающиеся достижения группы, успехи отдела, выполнении объема работы бригадой.

Однократные поощрения

Среди однократных платежей в адрес работников допускается вознаграждение сотрудников в связи с чествованием какого-либо памятного дня, праздника, юбилея.

Фактически, выплата не имеет отношения к трудовым подвигам и достижениям, однако она все еще остается вариантом стимулирования, удерживая ценных работников и создавая дополнительную ценность трудоустройства.

Дата, событие, выбираемое для назначения премии, может выбираться по усмотрению руководства.

Как оформляется штраф, используя систему премирования

Хотя закон не предусматривает возможности штрафования сотрудников, организация может оформить наказание как отказ или снижение премии. Например, компании, где важна пунктуальность, готовы штрафовать в размере до 25% от трудового дохода, а при серьезном проступке, включая прогулы, снижение достигает 50%.

Что такое оклад

Некоторые работники не видят разницы между окладом и заработной платой. Но это не всегда одно и тоже!

Когда сотрудник только трудоустраивается, он подписывает трудовой договор. В нём указывается именно оклад. То есть, некая фиксированная плата, от которой будет вестись расчёт, если работник решит уйти в отпуск или выйдет на больничный. Именно от этой суммы, без всяких надбавок и доплат, будет вестись расчёт пособий.

Какой минимальный размер оклада

В России есть такое понятие, как МРОТ – минимальный размер оплаты труда. То есть, если работник отработал полный месяц, не болел, не уходил в отпуск, не брал его за свой счёт и прочее, ему не могут заплатить меньше той суммы, которая установлена государством на законодательном уровне.

Не так давно, МРОТ был приравнен к прожиточному минимуму. Это стало необходимо по причине постоянного роста инфляции. Кроме того, человек не может зарабатывать меньше, чем ему нужно для пропитания и оплаты коммунальных услуг.

МРОТ устанавливается 1 раз в год. В 2021 году его величина равна 11 280 рублей. То есть, при полной занятости заработать ниже этой суммы человек не может теоретически.

Ещё существует понятие «минимальной зарплаты». Это наименьшее количество денежных средств, которые может получить работник в конкретном регионе проживания за свой труд. Этот показатель применяется для расчёта обязательных страховых взносов в ПРФ, ФСС и медстрах.

Минимальная заработная плата не может быть ниже МРОТ. Если, согласно данным, в некотором регионе произошел такой казус, то зарплатный показатель будет приравнен к МРОТ.

К МРОТ работодатель может осуществлять надбавки и доплаты, начислять премии и прочие выплаты.

Бонусы, обусловленные источником выплаты

По этому основанию премии разделяются не те, суммы расходов на которые:

- включаются в себестоимость продукции (работ, услуг), производимой и реализуемой компанией;

- относятся за счет прибыли компании.

Здесь правильно кратно остановиться на экономике предприятия. Производится и реализуется готовая продукция. Средства, вырученные от ее реализации – это доход. Расходы, понесенные на ее производство, а том числе на оплату труда работников – это себестоимость продукции.

Если от дохода от реализации продукции отнять ее себестоимость, мы получим прибыль. После уплаты налогов мы получим чистую прибыль.

Поэтому к первому виду относятся премии связанные с трудом работника, не зависимо от того включены они в фонд оплаты труда или нет. Этот вид премирования отчасти выгоден компании, поскольку, таким образом, он убивает сразу двух зайцев: и коллектив доволен и налогооблагаемая прибыль уменьшена на законных основаниях.

Ко второму виду относятся поощрения не связанные с выполнением трудовых обязанностей, перечисленные в пункте Б, предыдущего раздела настоящей статьи.

Что такое премия

В ст. 129 ТК РФ прописано, что премии входят в состав заработной платы. Премирование – это дополнительная денежная награда, выплата за какие-либо отличия одного сотрудника перед другим. Природа премии такова, что она относится к выплатам стимулирующего характера.

Её выплата также не входит в обязанность работодателя, это его право. Порядок премирования работников регулируется локальными актами по предприятию. Как правило, работодатель дополнительно разрабатывает и утверждает Положение о премировании сотрудников.

Важно! Если существует локальный нормативный акт, в котором прописано, что нужно премировать сотрудников за превышение объёмов выполненной продукции, то работодатель обязан это сделать. Если такой записи нет, то выплата – на усмотрение руководства.

Если начальство не выполняет свои обязанности по обязательному премированию работников, последние могут подать на него жалобу в контролирующие органы, в частности, в инспекцию по труду. Требовать взыскания не выплаченных сумм, а также компенсации за каждый день задержки можно лишь в судебном порядке.

За что выдают премию

Руководству предприятия не запрещается делать дополнительные денежные выплаты не только за производственные заслуги, но и к определённым датам, например, к юбилею, выходу на пенсию, Новому году. Но, если рассматривать вопрос с точки зрения налогообложения, то проще платить не премию, а оказать материальную помощь. Она не облагается подоходным налогом.

Кроме того, руководство может просто принять решение премировать некоторых или всех работников без повода. Это не запрещено законом!

Премия согласно ТК РФ

Выплата премии по трудовому кодексу – это мера поощрения работника за хорошо проделанную работу, квалификацию или переработку. Этот вид оплаты не является обязательной, а ее размер определяется возможностями руководителя. Премирование сотрудников вводится для стимулирования к работе и добросовестного выполнения.

В законодательстве нет определенных норм для такого рода выплат. Премия согласно ТК РФ №191 ФЗ относится к одному из видов поощрения за добросовестную работу. Также сотрудник может получить ценный подарок, выходной день, грамоту, звание. Вид и размер благодарности определяется компанией. В коллективном, трудовом договорах, локальных актах, приказах организации прописываются виды премирования.

Распространенные ошибки условий оплаты труда в трудовых договорах

Некоторые работодатели допускают следующие ошибки при оплате труда своих работников. Это может обернуться печальными последствиями. К таковым ошибкам относятся отсутствие в трудовом договоре конкретной цифры, которая обозначает оклад сотрудника. Нередко руководство поступает так:

- делает в трудовом договоре ссылку на локальный нормативный акт, в котором прописан размер его оклада или тарифной ставки. Наиболее распространённый вариант – это отсылка к штатному расписанию;

- вовсе не делает никаких упоминаний о финансовой стороне вопроса.

Такие действия являются нарушением трудового законодательства. Инспекция по труду, проводя плановые и внеплановые проверки, сразу же выявит эти нарушения. За это работодателя привлекут к ответственности в виде штрафа. Если он будет продолжать совершать такие же правонарушения, штраф будет больше в несколько раз.

Оплата труда является существенным условием трудового договора. Её изменение, особенно в меньшую сторону, возможно только с письменного согласия самого работника.

Итоги

Премии, присутствующие в описании утвержденной у работодателя системы оплаты за труд, составляют часть зарплаты работника и как часть этой зарплаты должны быть указаны в трудовом соглашении с работником. Сделать это можно либо путем отсылки из текста трудового договора к внутреннему нормативному акту о премировании, либо через запись условий премирования прямо в положениях трудового соглашения. Премию, составляющую часть оплаты за труд, учитывают в расчете среднего заработка.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правомерны ли действия работодателя о лишении работников премии?

В соответствии с Трудовым кодексом РФ:

- Премия – это стимулирующая выплата, т.е. выплата, отличающаяся от понятия заработной платы;

- система премирования устанавливается коллективным договором и (или) иными ЛНА;

- в качестве ПООЩРЕНИЯ работодатель ВПРАВЕ (т.е. сам решает, если это не противоречит ЛНА) выдать премию тому или иному работнику или нет.

Примечание:

при этом необходимо иметь в виду, что лишение работника премии будет незаконным в качестве меры дисциплинарной ответственности.

Т.е. если работодатель издал приказ о лишении работника премии в качестве дисциплинарного взыскания, то такой приказ может быть отменен как незаконный. Но если работник не исполняет или ненадлежащим образом исполняет трудовые обязанности, работодатель имеет право в конце месяца не выдать работнику премию, то есть принять решение не указывая при этом на конкретное нарушение.

Вывод:

Работодатель вправе принять решение о невыплате премии по своему усмотрению. Данное решение должно быть правильно оформлено.

Статья написана и размещена 27 июня 2021 года. Дополнена — 07.08.2018, 09.12.2018

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Премии работникам в соответствии с трудовым и налоговым законодательством

Из статьи Вы узнаете:

1. Как документально оформить начисление премий сотрудникам, чтобы избежать проблем при проверках налоговой и трудовой инспекции.

2. Какие премии можно учитывать в налоговых расходах при ОСНО и УСН.

3. Какими законодательными и нормативными актами регулируется порядок начисления премий и включения их в расходы при налогообложении.

Заработная плата сотрудников, как правило, складывается из нескольких частей: оплаты за труд (за фактически отработанное время, за фактически выполненный объем работы и т.д.), компенсационных выплат и стимулирующих выплат. К стимулирующим выплатам поощрительного характера относятся премии работникам. Разбиение заработной платы на фиксированную часть и премиальную часть отвечает интересам как работодателя, так и работника. У работодателя появляется возможность стимулировать работников на достижение более высоких показателей и результатов, и при этом не переплачивать им если такие показатели не достигнуты. А для работников премиальная часть заработной платы – это реальная возможность получать большее вознаграждение за свой труд. Именно поэтому практически во всех организациях и у индивидуальных предпринимателей-работодателей предусмотрено начисление премий сотрудникам, причем зачастую премии составляют наибольшую часть заработной платы. Учитывая данный факт, начисление и выплата премий является объектом повышенного внимания при проверках налоговой инспекции и государственной трудовой инспекции. Как привести начисление премий в соответствие с трудовым и налоговым законодательством и избежать проблем при проверках – читайте далее.

Что интересует налоговую инспекцию в части премий сотрудникам: правомерно ли отнесены расходы на заработную плату (в том числе на выплату премий) к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль организаций или по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Что интересует государственную трудовую инспекцию: не нарушены ли права работников при начислении и выплате им заработной платы (в том числе премий).

Все премии работникам являются объектом обложения страховыми взносами в ПФР, ФСС, ФОМС (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ), поэтому при проверках ФСС и ПФР инспекторов интересует, как правило, общая сумма начисленных премий без детального анализа.

Документальное оформление премий

Согласно ТК РФ установление премий работникам является правом работодателя, а не его обязанностью. Это означает, что работодатель вправе утвердить систему оплаты труда, которая предусматривает премиальную составляющую (окладно-премиальную, сдельно-премиальную систему оплаты труда и т.д.) и отразить данный факт документально. Обратите внимание, если внутренними документами работодателя закреплена система оплаты труда, включающая премии, то в этом случае начисление и выплата премий сотрудникам, согласно внутренним соглашениям, является обязанностью работодателя. Неисполнение этой обязанности может повлечь обоснованные жалобы работников и серьезные претензии со стороны трудовой инспекции. В связи с этим важно правильно документально оформить порядок и условия премирования сотрудников.

В каких документах необходимо отразить условия и порядок премирования сотрудников:

1. Трудовой договор с работником. Условия оплаты труда, в том числе поощрительные выплаты, к которым относятся премии, являются обязательными для включения в трудовой договор (ст. 57 ТК РФ). При этом из трудового договора должно однозначно следовать, при каких условиях и в каком размере работнику будет выплачена премия. Существует два варианта закрепления в трудовом договоре условия о премировании: полностью прописать условия и порядок премирования или сделать ссылку на локальные нормативные акты, в которых содержатся данные сведения. Целесообразно использовать второй вариант, дать в трудовом договоре ссылку на локальные нормативные акты, потому что при внесении изменений в условия поощрения сотрудников, нужно будет только внести соответствующие изменения в эти документы, а не в каждый трудовой договор.

2. Положение об оплате труда, положение о премировании. В этих локальных нормативных актах работодатель устанавливает все существенные условия премирования сотрудников:

- возможность начисления премий сотрудникам (системы оплаты труда);

- виды премий и их периодичность (за результаты по итогам работы за месяц, квартал, год и т. д., разовые премии к праздничным датам и др.)

- перечень сотрудников, которым положены определенные виды премий (все работники организации, отдельные структурные подразделения, отдельные должности);

- конкретные показатели и методика расчета премий (например, определенный процент от оклада за выполнение плана продаж; фиксированная сумма и конкретные праздничные даты и т.д);

- условия, при которых премия не начисляется. Так, если работнику установлена премия за добросовестное исполнение трудовых обязанностей в фиксированном размере, то лишить работника этой премии можно только имея достаточные основания (неисполнение или ненадлежащее исполнение обязанностей, предусмотренных должностной инструкцией; нарушение правил внутреннего трудового распорядка, техники безопасности; нарушение, повлекшее дисциплинарное взыскание и др.);

- и другие условия, установленные работодателем. Главное, чтобы все условия премирования сотрудников в совокупности не противоречили друг другу и позволяли однозначно определить кому из работников, когда и в каком размере работодатель обязан начислить и выплатить премию.

3. Коллективный договор. Если по инициативе работодателя и работников между ними заключен коллективный договор, то в нем также должны указываться сведения о порядке премирования работников.

! Обратите внимание: помимо того, что работник подписывает трудовой договор, работодатель должен под роспись ознакомить его с положением об оплате труда, положением о премировании, коллективным договором (при наличии).

Включение премий в налоговые расходы при ОСНО и УСН

Расходы на оплату труда в целях налогообложения при УСН принимаются в порядке, предусмотренном для расчета налога на прибыль организаций (пп. 6 п. 1, п. 2 ст. 346.16 НК РФ). Поэтому при включении расходов на оплату труда (в том числе на выплату премий) в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль и по УСН, следует руководствоваться статьей 255 НК РФ.

«В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами и (или) коллективными договорами» (абз. 1 ст. 255 НК РФ). Согласно п. 2 ст. 255 НК РФ к принимаемым расходам на оплату труда в целях налогообложения относятся «начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели». Кроме того, по общему правилу, расходами в налоговом учете признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (ст. 262 НК РФ).

Таким образом, соединив все требования Налогового кодекса РФ, приходим к следующему выводу. Расходы на премии сотрудникам уменьшают налоговую базу по налогу на прибыль и по единому налогу, уплачиваемому в связи с применением УСН, при одновременном соблюдении следующих условий:

1. Выплата премий должна быть предусмотрена в трудовом договоре с работником и (или) в коллективном договоре.

Порядок отражения условий премирования в трудовом договоре мы рассмотрели выше: либо закрепление их в самом трудовом договоре, либо ссылка на локальные нормативные акты работодателя. Коллективный договор с работниками заключают далеко не все работодатели, однако, если он все-таки имеется, то в нем также должна быть предусмотрена возможность выплаты премий и порядок премирования.

! Обратите внимание: одного приказа руководителя на выплату премий не достаточно для включения премий в расходы. Премирование работников обязательно должно быть предусмотрено в трудовом договоре с работником и (или) в коллективном договоре. В противном случае налоговики имеют все основания снять «премиальные» расходы и доначислить налог на прибыль или налог при УСН. Такая позиция налоговых органов подтверждается многочисленными судебными решениями в их пользу.

2. Необходима прямая взаимосвязь между начисляемой премий и «производственными результатами» работника, то есть премия должна быть экономически обоснованной, связанной с получением доходов организацией или ИП.

Таким образом, особое внимание нужно уделять формулировке, согласно которой начисляются премии. Например, премии к юбилею (новому году, к отпуску и т.д.), а также премии за высокие достижения в спорте, за активное участие в общественной жизни компании и т.п. никакого отношения к результатам трудовой деятельности работника не имеют, поэтому их принятие к налоговому учету неправомерно (Письмо Минфина России от 24.04.2013 N 03-03-06/1/14283). Если же премии начисляются, например, за конкретные трудовые показатели (выполнение/перевыполнение плана продаж, плана производства и т.д.), за внедрение предложений, принесших экономическую выгоду, то их без сомнения можно учитывать в налоговых расходах. Кроме того, если сумма премий подтверждается расчетами (например, процент от суммы договоров с новыми клиентами, от суммы полученной прибыли и т.д.), то у инспекторов не останется никаких шансов снять расходы на выплату таких премий.

! Обратите внимание: нередко премии сотрудникам начисляются примерно с такой формулировкой «За своевременное и добросовестное исполнение своих обязанностей». Если Вы хотите включить премии в налоговые расходы, лучше не пользоваться этой формулировкой, потому, что своевременное и добросовестное исполнение своих трудовых обязанностей является обязанностью работника, а не объектом дополнительного стимулирования. Налоговики в этом случае, скорее всего снимут такие расходы. Поэтому если невозможно привести конкретные трудовые показатели для начисления премии, то лучше указать «За результаты работы по итогам месяца (квартала, года и т.д.)». В этом случае есть вероятность отстоять право включения таких премий в налоговые расходы.

Еще один момент: источник выплаты премий. Если в качестве источника выплаты премии, или в качестве базы для расчета указана прибыль, а фактически получен убыток, то такие премии нельзя учитывать в расходах при налогообложении.

3. Начисление премий должно быть оформлено надлежащим образом.

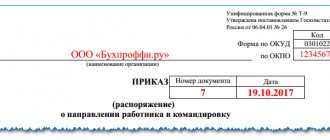

Основанием для начисления премии сотрудникам является приказ о премировании. Для составления приказа о премировании можно воспользоваться унифицированными формами: Приказ (распоряжение) о поощрении работника (Унифицированная форма № Т-11) и Приказ (распоряжение) о поощрении работников (Унифицированная форма № Т-11а), которые утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Однако с 1 января 2013 года применять унифицированные формы не обязательно (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Поэтому приказ о премировании можно составить по произвольной форме, которая утверждена в организации.

Скачать: Форма № 11-Т Форма № 11-Та Приказ о премировании в произвольной форме

Главное на что нужно обратить внимание, заполняя приказ на премирование:

- мотив поощрения должен соответствовать виду премии, поименованной в трудовом договоре, локальных нормативных актах, коллективном договоре (со ссылкой на эти документы);

- из приказа должно быть понятно, каким сотрудникам начисляется премия (конкретные работники с указанием ФИО);

- должна быть указана сумма премии каждому сотруднику (сумма премии должна соответствовать расчетным данным);

- необходимо указать период начисления премии.

4. Премирование руководителя организации (не являющегося ее единственным учредителем) лучше оформить не приказом самого руководителя, а решением учредителя (общего собрания учредителей).

Это связано с тем, что работодателем по отношению к руководителю организации выступают ее учредители. Соответственно, в их компетенции устанавливать условия выплаты премии и ее размер руководителю.

Отражение премий в бухгалтерском учете

В бухгалтерском учете начисление премий отражается так же, как вся заработная плата на счете 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат (20, 26, 25, 44). Так как премии работникам облагаются НДФЛ, то выплата премий осуществляется за вычетом удержанного НДФЛ.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

1. Трудовой кодекс РФ

2. Налоговый кодекс

3. Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

4. Письмо Минфина России от 24.04.2013 N 03-03-06/1/14283

Как ознакомиться с официальными текстами документов Вы узнаете в разделе Полезные сайты