По общему правилу, такой документ как счет-фактура – это основание для принятия покупателем предъявленных продавцом сумм НДС к вычету. Такой порядок регламентирован главой 21 Налогового кодекса РФ. В этой консультации говорим о том, когда выписывается счет-фактура на аванс в 2021 году.

Также см.:

- Ставки НДС в 2021 году: таблица

- НДС с авансов могут отменить

- Новый бланк счета-фактуры в 2021 году

Аванс и начисление налога

По закону, если продавец получил от покупателя аванс, он должен не забыть начислить на него НДС.

Так, на основании п. 2 ст. 153 НК РФ при определении налоговой базы по НДС выручку от продаж (реализации) определяют исходя из всех доходов плательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежном или натуральном виде.

При этом по общему правилу моментом определения налоговой базы закон считает наиболее раннюю из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки или передачи товаров/работ/услуг;

- день оплаты или частичной оплаты в счет предстоящих поставок товаров/выполнения работ/оказания услуг.

Проще говоря, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен начислить НДС к уплате в бюджет. Расчетная ставка будет 20/120 или 10/110 (п. 4 ст. 164 НК РФ).

Выбор налоговой ставки (0%, 10% или 20%) зависит от того, по какой ставке в силу закона (ст. 164 НК РФ) облагается реализация конкретных товаров, выполнение работ или оказание услуг, в счет которых продавец (поставщик) получил аванс.

Для чего нужен?

Документ, на основе которого покупатель товаров сможет совершить удержание по НДС. Когда фирма-продавец получает предоплату за собственные товары, что она должна с ней делать? Она должна осуществить выписку компании-потребителю счета-фактуры. Не имеет смысла, отгрузил продавец товары либо же нет. Это и будет считаться авансовым счетом-фактурой.

Если же продавец по какой-либо причине осуществил возврат аванса или после отгрузок образовался остаток аванса, то покупателю в обоих случаях выставлять счет-фактуру не надо.

Особенности заполнения документа сопряжены с тем, что в нём понадобится отобразить обстоятельство получения предоплаты. С подобной целью в счёт-фактуру записываются реквизиты платёжного поручения, на основе которого оплачен аванс.

О том, для чего нужна авансовая счет-фактура, подробнее говорится тут.

Срок выставления счета-фактуры на аванс

А вот когда выписывается счет-фактура на аванс по срокам? Согласно закону, при реализации товаров, выполнении работ или оказании услуг счет-фактуру выставляют не позднее 5 календарных дней, считая день отгрузки товаров (выполнения работ, оказания услуг).

Соответственно, «авансовый» счет-фактуру необходимо оформить тоже в течение 5 календарных дней с даты получения аванса. Об этом говорит п. 3 ст. 168 НК РФ.

Когда последний день срока выписки счета-фактуры на аванс попадает на выходной или нерабочий праздничный день, выставить его нужно не позднее 1 рабочего дня, идущего за таким днем (п. 7 ст. 6.1 НК РФ).

Пример:

Авансовый счет-фактуру выставляйте не позднее пяти календарных дней с даты получения предоплаты (п. 3 ст. 168 НК РФ). Например, аванс поступил 29 января 2021 г. Счет-фактуру вы можете выставить в любой из следующих дней: 29 января, 30, 31 января, 1 или 2 февраля 2021 г.

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

| Номер | Наименование | Содержание |

| Какие записи делает покупатель при перечислении аванса | ||

| графа 2 | Код вида операции | 02 |

| Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС | ||

| графа 2 | Код вида операции | 22 |

| графа 9 | Наименование продавца | данные из строки 2 «авансового» счета-фактуры |

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

| Номер | Наименование | Содержание |

| Какие записи делает продавец при получении аванса | ||

| графа 2 | Код вида операции | 02 |

| Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета | ||

| графа 2 | Код вида операции | 21 |

| графа 7 | Наименование покупателя | данные из строки 6 «авансового» счета-фактуры |

| графа 8 | ИНН / КПП покупателя | данные из строки 6б «авансового» счета-фактуры |

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе

Когда счет-фактуру на аванс выставлять не нужно

Счет-фактуру на авансовую предоплату по сделке не выписывают, если аванс получен в счет будущих поставок товаров (выполнения работ, оказания услуг), которые удовлетворяют одному из следующих условий (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

- имеют длительность цикла производства и изготовления свыше полугода;

- облагаются по ставке НДС 0%;

- не подлежат налогообложению (освобождаются от НДС).

По мнению Минфина России, выписывать счет-фактуру на предоплату также не нужно, если отгрузка случилась в течение 5 календарных дней со дня получения аванса в счет этой отгрузки (письмо от 10.11.2016 № 03-07-14/65759).

Таким образом, сроки выписки авансовых счетов-фактур за последнее время не поменялись.

Читать также

15.05.2019

Правила заполнения документа: пошаговая инструкция

Сначала займемся заполнением строк, они находятся перед табличной частью:

- Строка No 1 – номер по порядку (берется из списка документов), дата.

- Строка 2, 2а, 2б – местоположение и реквизиты продавца.

- Строка 4 – пишите местоположение окончательного получателя, в случае если окончательный адресат и имеется потребитель товара, то ставьте прочерк.

- Строка 5 – тут пишем номер, дату документа. При выставлении счет-фактуры на основе сразу нескольких платежей, указываются все без исключения платежки. Если же предварительная оплата товара была совершена не денежным методом, только тогда в графе 5 устанавливается прочерк. Таким образом, счет-фактуру может оформлять только лишь по факту поступившего платежа.

- Строчка 6, 6а, 6б – местоположение и реквизиты покупателя.

- Строчка 7 – код денежной единицы, в случае если рубль, тогда 643.

- Строчка 8 – поставщики по госконтракту показывают шифр такого договора.

Теперь же приступим к заполнению табличной части формы. В данной части бланка заполняются только лишь 1, 7, 8 и 9 раздел, а в других устанавливаются прочерки.

- Обязательно в графе 1 указывается:

- название товара;

представление произведенных работ, оказанных услуг, имущественного права.

- Графы 2, 3, 4 (единица измерения, число, цена за штуку измерения) заполнять не нужно. Помимо этого, не указываются данные в графах 10, 11 (страна возникновения товара, номер таможенной декларации). В них необходимо установить прочерки. При исчислении НДС конкретно с суммы предоплаты используется расчетная сумма налога.

- Раздел 7 – указывается расчетная налоговая ставку. В акте возможно делать отметку, предположим, принято от такого-то.

Можно ли будет писать вместо наименования товара фразу “Предварительная оплата”? Еще в 1 графе возможно написать фразу «Предоплата по договору…» без предоставления названия товаров (работ, услуг). Подобная формулировка в «авансовом» счете-фактуре вполне возможна. В подобном случае в графе 1 советуем написать фразу «Предварительная оплата за… (обязательно наименование товара) по договору…».

Если продавец четко понимает, за какие непосредственно товары(работы, услуги) получена оплата от потребителя, в графе 1 счета-фактуры возможно указывать их непосредственные наименования. При этом необходимо сделать неотъемлемую пометку, что сумма налога вычисляется непосредственно с суммы приобретенной предоплаты.

Заполненную форму должен подписать руководитель фирмы и её главбух, или при отсутствии последнего ответственное лицо.

Подробный порядок заполнения АСФ вы найдете тут.

Заполнение и отправка формы поставщиком

Налоговый кодекс не предусматривает исключений по выставлению формы. Однако существует постановление российского правительства, которое указывает на случаи, когда счет-фактура может не оформляться. Перечислим их:

- аванс выдан на поставку продукции, которая будет произведена через 6 месяцев или позже;

- платёж осуществлён по операции, ставка НДС которой равна 0 или не уплачивается;

- фирма не уплачивает НДС по 145 статье НК РФ.

Срок, в течение которого нужно выписать документ

Фирма-продавец обязана составить и отправить счет-фактуру покупателю не позднее 5 дней с момента получения денежных средств или оплаты в неденежной форме.

Почему важно следить за оформлением

Документ, которому посвящена эта статья, необходим для заявления вычета НДС покупателем. Если же в нем будут допущены критичные ошибки, то налоговая служба не признает вычет. Значит, компании придется доплачивать налоги, а в худшем случае еще и платить штраф. Поэтому при получении счета-фактуры важно тщательно проверять его основные реквизиты.

Справедливости ради заметим, что не любая ошибка повлечет отказ в вычете. Существует ряд параметров сделки, которые должны идентифицироваться по счету-фактуре, а именно:

- покупатель и продавец;

- объект договора;

- стоимость товара (услуги) или сумма предоплаты;

- ставка и сумма НДС.

Если по счету-фактуре определяются указанные параметры, то вычет по нему заявлять можно, несмотря на прочие ошибки. Получив отказ ИФНС, налогоплательщик может смело обращаться в суд. Однако если поставщик при формировании счета допустил ошибку, например, в стоимости товара или сумме налога, то на преференцию по НДС покупатель может не рассчитывать.

Итак, счет-фактура очень важен для расчета НДС у поставщика и вычета его входящей части у покупателя. Необходимо следить за актуальной формой документа, ведь она периодически меняется. И крайне важно соблюдать порядок и сроки его составления, а также не допускать критичных ошибок, которые повлекут непризнание вычета у покупателя.

Автоматически

В ситуации, когда поступающих счетов очень много, регистрировать их в ручном режиме становится не слишком удобно и отнимает много времени. В этом случае лучше установить автоматическую регистрацию. Инструкция:

- Для этого необходимо зайти в подраздел “банки и кассы”, где найти “счета на аванс”. После выбора этого пункта появится окно, в котором и следует выбрать период, за который будет произведено формирование документов.

- Затем нужно нажать кнопку “заполнить” и выбрать все незарегистрированные счета. При этом список можно легко корректировать и по необходимости удалять ненужные либо дописывать новые документы.

- Когда все необходимые авансовые счета от поставщика будут выбраны, останется только нажать на кнопку “выполнить”, после чего произойдет их обработка – так будут соблюдены все правила зачета АСФ.

Список всех оформленных документов можно будет в любое время открыть, совершив переход по ссылке: “открыть список счетов на аванс”.

Законодательство об АСФ

Основным законодательным документом является Налоговый Кодекс России (а именно его 169-я статья), содержащим в себе все указания и правила о сроках и порядке составления, оформления и подачи такого счета.

Кроме того, много частных моментов, касающихся именно АСФ, содержится в законе “О бухгалтерском учете”.Также в случае возникновения каких-то противоречий (например, при заполнении определенных граф или указании каких-либо сведений) можно обратиться к посланиям Министерства Финансов, относящихся к настоящей теме. В них разъяснено большинство спорных вопросов, в том числе и авансовых (подробно о том, что такое номер счет-фактуры и каков порядок сплошной и отдельной нумерации с дробью и префиксом А, читайте тут).

Как выставить авансовую фактуру покупателю

Табличная часть документа заполняется названием товаров или описание работ (услуг), за которые начислен аванс. Важно учитывать, что все наименования должны совпадать с теми, которые прописаны в договоре поставки или на оказании соответствующих услуг. Не запрещено указывать общие названия, например, «промышленные товары» или «сварочные услуги».

Образец заполненной счет-фактуры представлен ниже.

Шапка заполненной по всем правилам счёт-фактуры: этот документ смело можно принять к учёту

В документе необходимо прописывать ставку по налогу (164 статья НК РФ), предъявленную сумму НДС и размер авансового платежа.

За подписание отвечает руководство фирмы, а также главный бухгалтер. Допускаются передоверять эти обязанности иным должностным лицам, если имеется соответствующий приказ руководства о передаче полномочий.

Содержательная часть счёт-фактуры содержит ссылку на договор поставки, ставку налога, сумму НДС и размер полученного аванса

В ручном режиме

Существует два основных способа регистрации АСФ в программе 1C. Первый из них – ручной метод. Он подойдет в случае, когда приходится регистрировать не очень большое количество счетов. Инструкция:

- Для того, чтобы оформить документ таким образом, необходимо в разделе документы на аванс выбрать кнопку: создать на основании. Из появившихся вариантов выбрать “счет-фактура выданный”.

- После того, как этот пункт выбран, появится отдельное окно счета.

- За этим нужно будет только проверить правильность заполнения всех данных и нажать на значок “провести”, после чего оформление документа будет завершено.

Дата оформления

Документ можно выставить по одной из таких дат:

- день непосредственного предоставления услуги;

- продажи либо отгрузки товара, а также передачи различных прав имущественного характера;

- либо день начисления авансовой платы (полной либо по частям) за предстоящее получение услуг или товаров.

Если же оформление АСФ производится за поставляемые непрерывно услуги, то в таком случае датой выписки счета может являться последний день всего расчетного периода, за который производилось начисление оплаты.

При оформлении счета обязательно следует учесть все описанные выше требования (указанные в налоговом кодексе). Ведь даже небольшие неточности либо неправильно указанные данные могут являться нарушением и повлечь за собой серьезные проблемы для компании.

Особое внимание следует уделить срокам заполнения счета, его порядковому номеру, указанию в нем полных данных плательщика, продавца и их реквизитов, а также точных данных документа, подтверждающего проводимый платеж.

Правильное заполнение счета-фактуры – не такая уж трудная задача, а в случае, если проблемы всё-таки возникнут, достаточно обратиться за консультацией к специалисту.

Какие проводки соответствуют выданному документу?

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

- Деб. 60 ав. Кред. 51 – получение аванса.

- Деб. 68 Кред. 60 ав – налог с предоплаты принимается на вычет.

- Деб. 19 Кред. 60 р – выделяется налог согласно полученным ТМЦ.

- Деб. 68 Кред. 19 – налог с поступлений принимается на вычет.

- Деб. 60 ав Кред. 68 – авансовый НДС восстановлен.

- Деб. 60 р Кред. 60 ав – засчитывается аванс.

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.

Если выставленный документ необходимо изменить

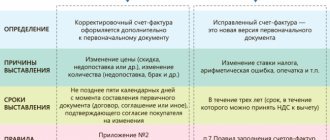

На практике довольно часто выходит, что в документы приходится вносить изменения. Например, произошла недопоставка товара или изменилась его цена. Также это требуется и тогда, когда в счете-фактуре найдена ошибка.

Для изменения информации в выставленном документе составляются исправленные и корректировочные счета-фактуры. Первый представляет собой попросту новый вариант документа, в котором содержится верная информация. Исправленный счет-фактура выписывается в течение трех лет с периода выставления первоначального документа. Это обусловлено правом покупателя в указанный срок заявить о вычете входного налога. Исправленный документ существует самостоятельно и полностью заменяет тот, в котором были указаны некорректные данные. Он выписывается в случаях, когда нужно исправить ошибку, которая не привела к изменению суммы. Например, поставщик неправильно указал наименование покупателя или налоговую ставку. Если же некорректная информация в счете-фактуре не делает вычет невозможным, то исправленный документ составлять не нужно.

В каких случаях выписывается корректировочный счет-фактура? Когда корректируется сумма сделки, например, вследствие изменения стоимости товара. При этом между сторонами должно быть заключено соглашение об изменении суммы (приложение к договору, акт, решение). Корректировочный документ составляется на сумму изменений и является дополнением к первоначальному.

Бывает, что поставщик реализовал несколько партий товара одному покупателю и на каждую выписал отдельный счет-фактуру. Однако случилось, что сумму во всех поставках необходимо изменить. Сколько счетов-фактур выписывается для корректировки? В данной ситуации нет необходимости составлять несколько документов — продавец может составить один на все изменения в адрес этого покупателя.

Учёт и нумерация

Счёт-фактура на аванс представляет собой обычную фактуру, но с определёнными условиями (предоплата). Соответственно вопрос о её нумерации возникает очень часто. Закон (постановление Правительства №1137) утверждает, что хронологический порядок един для всех фактур. Это означает, что счёт-фактура на аванс нумеруется в общем порядке.

Некоторые бухгалтеры ведут обособленный учёт, что не совсем верно. Хотя ответственность за это не предусмотрена, но для консолидации при проверках правильная последовательность облегчает дело. Для удобства можно ставить пометки в виде буквенных значений (101/АВ).

Видео: как выставлять и оформлять авансовые счета-фактуры

Заполнение авансовой счёт-фактуры не является чем-то сложным. Чтобы выписанный документ приняли к зачёту, необходимо соблюдать внимательность и не допускать типичных ошибок. Следует вести учёт в журнале регистрации, как того требует закон, неисполнение которого грозит штрафами.

- Автор: Сергей Салтыков

- Распечатать

Меня зовут Сергей. имею законченное высшее образование в сфере менеджмента. Мне 24 года, статьи начал писать ещё будучи студентом. Во фрилансе более трёх лет. Готов выполнять заказы на различные темы, так как люблю развиваться. Оцените статью:

- 5

- 4

- 3

- 2

- 1

(1 голос, среднее: 5 из 5)

Поделитесь с друзьями!

Типичные проблемы при оформлении

Прежде всего, стоит отметить ошибки, которые не влияют на действительность документа и не могут быть основанием для отказа вычета НДС. Ошибки, которые не являются помехой к идентификации плательщиков НДС:

- адреса продавца или покупателя;

- ставки по налогу;

- суммы НДС;

- название и цена товаров и услуг.

При отсутствии сведений вместо прочерка можно оставлять поле незаполненным. О и прочие подобные также допускаются.

Какие ошибки препятствуют возврату НДС

Среди недочётов в оформлении встречаются те, которые препятствуют получению возмещения НДС. Список наиболее распространённых критичных ошибок:

- неправильное заполнение ИНН и КПП;

- неправильный или неуказанный номер документа;

- отсутствие сведений о стране производителе для иностранной продукции.

Многие бухгалтеры, обязанные выставлять счёта-фактуры, привыкли отдавать приоритет фактическому адресу покупателя. На самом деле, главным для идентификации контрагента является юридический адрес.