При отсутствии оснований для подачи 6-НДФЛ рекомендуется до окончания срока сдачи расчета уведомить об этом ФНС. Законодательных требований о предоставлении нулевых расчетов или письменного оповещения нет, но письмо в налоговую о непредоставлении 6-НДФЛ поможет избежать назначения штрафа предприятию. Этот документ заранее уведомляет специалистов налогового органа о причинах отсутствия в базе данных по предприятию или ИП расчета по подоходному налогу.

Субъекты хозяйствования, которые в отношениях с работниками выполняют роль налогового агента, должны подавать в ФНС форму 6-НДФЛ. Если предприятие не пользуется услугами наемного персонала, то обязанности по предоставлению расчета по подоходному налогу не возникает (письмо ФНС № БС-4-11/4901 от 23.03.2016 г.).

Иная ситуация у тех ИП и юридических лиц, которые в начале года начисляли доходы работникам, но во втором и последующих кварталах расходов по оплате труда не было – им надо продолжать составлять 6-НДФЛ до конца отчетного года. Причина в том, что форма расчета отражает данные нарастающим итогом.

Когда можно не подавать расчет по форме 6-НДФЛ:

- у субъекта хозяйствования не было в отчетном периоде наемного персонала;

- с начала года сотрудники не получали доходы от работодателя;

- предприятие не вело деятельность в обозначенном временном диапазоне.

Штраф за непредоставление 6-НДФЛ предусмотрен ст. 126 НК РФ. Налоговики практикуют привлечение к ответственности всех налогоплательщиков, которые зарегистрированы в их базе данных, но не подали отчет. Предотвратить это можно двумя путями:

- сформировать и отправить нулевой расчет, который не предусмотрен нормативными актами, но должен быть принят ФНС, что подтверждается письмом от 04.05.2016 г. под № БС-4-11/[email protected];

- письменно уведомить ИФНС об отсутствии оснований для заполнения 6-НДФЛ.

Штраф за непредоставление 6-НДФЛ равен 1000 рублей за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Учитывается каждый день задержки в подаче документа. Штраф в полном объеме назначается и за неполные месячные интервалы (даже если в неполном месяце будет только 1 день).

Нулевой расчет 6-НДФЛ сдавать не нужно

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты это, как правило, работодатели или заказчики по договорам гражданско-правового характера, по которым физлица получают доходы.

Вместе с этим, если в течение отчетного периода организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали налог и не перечисляли НДФЛ в бюджет, то сдавать расчеты 6-НДФЛ не нужно. Дело в том, что такой ситуации организация или ИП не признаются налоговыми агентами. Вывод подтверждается абзацем 3 пункта 2 статьи 230 НК и письмами ФНС России от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 №БС-4-11/7928.

Организация или ИП вправе подавать в ИНФС нулевой расчет 6-НДФЛ (несмотря на то, что не обязаны это делать). Налоговая инспекция, в свою очередь, должна принять нулевой расчет.Налоговая инспекция, в свою очередь, должна принять нулевой расчет.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Зачем нужно письмо про нулевой 6-НДФЛ

Сразу скажем, что Налоговый кодекс РФ не предусматривает направление или подачу каких-либо писем про нулевые расчеты 6-НДФЛ. Однако целесообразность подачи такого письмо обусловлена следующим.

Дело в том, что не дождавшись расчета 6-НДФЛ, налоговая инспекция вправе заблокировать расчетный счет организации или ИП. Блокировка возможна если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2021 году»). Ведь инспекция попросту не будет знать, является ли организация или ИП налоговым агентом или 6-НДФЛ попросту забыли представить.

Вероятность такого развития событий, к сожалению, есть. И чтобы обезопасить бизнес имеет смысл подать в налоговую письмо в свободной форме, в котором сообщить, что у организации или ИП нет ни работников, ни подрядчиков и поэтому 6-НДФЛ не подается.

Приведем пример такого письма.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/[email protected] от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/[email protected] от 14 февраля 2021 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

Компания может по ошибке уплатить излишнюю сумму налогов. Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/[email protected] от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

Как часто подавать письмо

Указанное выше письмо можно написать один раз. В таком случае в письме следует указать, что организация или ИП будет сдавать расчеты по форме 6-НДФЛ как только у появится такая обязанность.

Однако возможен и ещё более надежный вариант – такое письмо можно подавать в инспекцию по итогам каждого отчетного периода. Тем самым, по итогам каждой отчетной кампании налоговикам будет приходить «напоминание» о том, что ждать расчеты 6-НДФЛ от компании или ИП не нужно.

Напомним, что отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Сдать 6-НДФЛ, к примеру, за 2 квартал 2021 года нужно не позднее 1 августа 2021 года. Соответственно, после 1 августа 2021 года можно представлять в ИФНС такое письмо.

Ошибка при оформлении регистров

Налоговые регистры по НДФЛ необходимы для правильного составления справки 2-НДФЛ и расчета 6-НДФЛ. Поэтому в документ должны попасть все данные для этих отчетов. Выписка из регистра играет важную роль при заявлении о возврате налога.

В регистры не включаются необлагаемые доходы, не имеющие кодов:

- пособия (кроме облагаемых по временной нетрудоспособности)

- суточные в пределах лимита (700 руб. в день – по России и 2 500 руб. в день – для заграничных поездок).

Частично облагаемые доходы имеют свои коды (подарки, материальная помощь, призы) их нужно полностью включить в документ.

Срок подачи письма

Конкретный срок подачи письма, разумеется, не установлен. Письмо подается исключительно на усмотрение налогового агента. Однако, если уж решили направить налоговикам письмо, что его лучше подавать сразу по окончании каждой отчетной кампании и не дожидаться истечения 10 дней. Ведь если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи, ИФНС сможет заблокировать банковские счета организации (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ). В этот период и следует напомнить налоговикам, что расчета от вас можно не ждать.

Читать также

21.07.2016

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

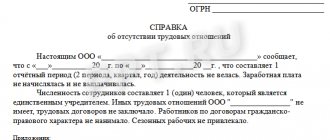

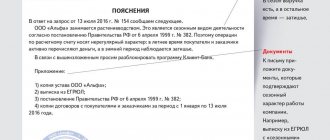

Пояснения в налоговую по НДФЛ (образец).

Росстандарта от 08.12.2016 № 2004-ст). Упрощённо их можно представить так:

- реквизиты отправителя-налогоплательщика (наименование с указанием организационно-правовой формы, юридический адрес, ИНН/КПП, телефон). Если сопровождение оформляется на «фирменном» бланке, то будут указаны банковские реквизиты: номер расчетного счета, наименование банка, его БИК, корсчет;

- реквизиты получателя-ИФНС (наименование и номер инспекции, юридический адрес);

- дата и исходящий номер со ссылкой на полученное требование ИФНС (входящие номер и дата);

- содержание (может начинаться словами: «В связи с требованием ФНС от 00.00.2018 № _ о представлении письменных пояснений по … ____ за 2021 год, сообщаем следующее:», после чего перечисляются по пунктам истребуемые сведения);

- приложение (если есть приложения, то после основного текста дается перечень приложенных документов в виде простого нумерованного списка. Если приложений много, то в этом месте дается указание на опись, которую прикладывают к сопроводительному письму отдельно);

- подписи (обычно — руководителя или ИП, но может быть и подпись уполномоченного представителя);

- сведения об исполнителе (обычно в нижнем левом углу сопроводительное письма, после всех его реквизитов указывается ФИО составившего сопроводительное письмо, его телефон, е-мэйл, иные реквизиты).

Так как бумажная форма сопроводительного письма не унифицирована, то использования перечисленных выше реквизитов вполне достаточно, чтобы составить такое письмо.

Как не платить штраф за 3-НДФЛ

Еще раз подчеркнем. К налоговой ответственности могут быть привлечены только те лица, которые ОБЯЗАНЫ сдавать декларацию. У вас такой обязанности нет. Поэтому привлечение вас к ответственности и наложение штрафа за не подачу декларации незаконно и не обоснованно.

Пусть за налоговиками стоит любой ресурс. Ваше дело штраф не платить. Особенно учитывая тот факт, что взыскать его с вас принудительно возможно исключительно в судебном порядке. Вот и пусть налоговики потренируется в своем словоблудии в суде. Главное — придите на судебное заседание. И скажите все, что написано выше. Суд не примет решения о привлечении вас к ответственности и взыскании штрафа.

Кроме того, незаконно требуя с вас штраф ваша налоговик нарушает законодательство. И за подобные нарушения она может быть привлечена не только к дисциплинарной, но и к административной ответственности. Нужно как то ей об этом сказать.

С уважением, администрация портала «Ваши налоги».

Опоздали с отчетностью? Объяснитесь

Светлана Последовская, эксперт по финансовому законодательству

Журнал «Актуальная бухгалтерия»

Компании, которая подала расчет РСВ-1 в ПФР с опозданием, лучше приложить к отчетности объяснительную записку. Как составить данный документ рассказали эксперты журнала «Актуальная бухгалтерия».

Организации, отправляя отчетность, могут столкнуться с техническими сбоями, неполадками у провайдера, ошибками в формате документа и т. д., что может привести к задержке представления отчетности. За опоздание предусмотрен штраф — 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1000 рублей (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

Чтобы снизить штраф, фирме следует приложить пояснительную записку с разъяснением причин опоздания (п. 5 ч. 1 ст. 28 Закона № 212-ФЗ). Если контролеры посчитают задержку обоснованной, то они могут признать такие обстоятельства исключающими или смягчающими вину (п. 4 ч. 1, ч. 2 ст. 43, п. 4 ч. 1, ч. 4 ст. 44 Закона № 212-ФЗ).

Составляем записку

Объяснительная записка составляется в произвольной форме. Начать следует с того, какая отчетность и за какой период была представлена не вовремя, а также обозначить дни просрочки. Далее нужно указать причины, которые помешали своевременной сдаче отчетности. Это может быть поломка компьютера у самой фирмы, технические сбои у интернет-провайдера или спецоператора. Причины могут быть разными, и, поскольку перечень обстоятельств, исключающих и смягчающих вину, открыт, компании следует привести как можно больше доводов в свою защиту. К пояснениям нужно приложить подтверждающие документы: справку от спецоператора о технической поломке или отчет от интернет-провайдера.

Нелишним будет указать и ряд других немаловажных факторов, которые могут повлиять на решение фонда: отсутствие умысла на совершение правонарушения, уплата страховых взносов полностью и в срок. Если правонарушение совершено впервые, об этом тоже стоит упомянуть.

Образец пояснительной записки приведен ниже.

Позиция судей

Даже если специалисты ПФР не обратят внимание на объяснительную записку к расчету РСВ-1 и начислят максимальный штраф, фирма может оспорить их действия в суде. Арбитры, так же как и контролеры, вправе снизить штраф в случае наличия смягчающих обстоятельств. Как отмечают судьи, перечень таких обстоятельств не является исчерпывающим (пост. ФАС ДВО от 21.02.2011 № Ф03-344/2011). Санкции могут быть уменьшены до такого размера, который они сочтут уместным в каждой конкретной ситуации.

Например, ФАС Северо-Западного округа (пост. ФАС СЗО от 27.01.2012 № А56-19757/2011) снизил штраф с 30 000 до 1000 рублей. Компания направила в управление ПФР расчет с опозданием в один день; по причине сбоя в компьютерной программе расчет был получен управлением спустя семь дней после установленного срока по сдаче отчетности. Фирма не согласилась с размером санкций и обратилась в суд, который снизил штраф до минимума.

Арбитры указали на смягчающие обстоятельства: отсутствие умысла на совершение правонарушения, незначительный период просрочки представления расчета, совершение правонарушения впервые.

Другие арбитры при похожих смягчающих обстоятельствах уменьшали штраф в четыре (пост. Семнадцатого ААС от 30.03.2011 № 17АП-1739/2011) и девятнадцать раз (пост. Тринадцатого ААС от 02.02.2012 № 13АП-23704/11).

Подробнее о том, когда штраф не страшен при сдаче электронной отчетности, читайте в «Актуальной бухгалтерии» № 10-2011 на с. 74.

Экспертиза статьи: Татьяна Батыгина, служба Правового консалтинга ГАРАНТ, юрисконсульт

Федеральная налоговая служба направляет для использования в работе разъяснения по вопросам представления и заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ).

Доведите настоящее письмо до нижестоящих налоговых органов.

Организация в целях рекламной акции производит выплату денежных призов участникам лотереи. Денежные призы не превышают 4 000 рублей. Подлежат ли отражению такие суммы в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6‑НДФЛ?

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекса) налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации (далее – сведения по форме 2‑НДФЛ), а также расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

В разделе 1 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6‑НДФЛ), утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» (далее – приказ ФНС России от 14.10.2015 № ММВ-7-11/[email protected]), указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Согласно пункту 3.3 Порядка заполнения и представления расчета по форме 6‑НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected], по строке 020 раздела 1 расчета по форме 6‑НДФЛ указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода.

Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] «Об утверждении кодов видов доходов и вычетов».

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы, не превышающие 4 000 рублей, полученные налогоплательщиком за налоговый период в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

В этой связи, организация вправе не отражать в расчете по форме 6‑НДФЛ доход, полученный физическими лицами в проводимых рекламных акциях в виде денежных призов, не превышающих 4 000 рублей за налоговый период.

В случае если размер указанных доходов, например, полученных одним и тем же физическим лицом превысит в налоговом периоде 4 000 рублей, то данный доход подлежит отражению в расчете по форме 6‑НДФЛ.

Подлежит ли отражению (заполнению) в расчете по форме 6‑НДФЛ доход в виде материальной помощи, выплачиваемой работнику при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 рублей?

На основании пункта 8 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемых в течение первого года после рождения (усыновления, удочерения), но не более 50 000 рублей на каждого ребенка.

В этой связи, работодатель вправе не отражать в расчете по форме 6‑НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 рублей.

Когда операция по выплате дохода считается завершенной в целях ее отражения (заполнения) в расчете по форме 6‑НДФЛ?

Раздел 1 расчета по форме 6‑НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее – период представления).

В разделе 2 расчета по форме 6‑НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода.

Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса.

Например, операция по выплате заработной платы, начисленной за июнь 2021 года, фактически выплаченной 30.06.2017 (относится к периоду представления за полугодие), со сроком перечисления в соответствии с пунктом 7 статьи 61 и пунктом 6 статьи 226 Кодекса 03.07.2017 (относится к периоду представления за девять месяцев), отражается в разделе 2 расчета по форме 6‑НДФЛ за девять месяцев 2017 года.

С физическим лицом 05.02.2017 заключен договор гражданско-правового характера на выполнение строительных работ. Акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в марте 2021 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в апреле 2017 года. В каком периоде данный доход подлежит отражению в расчете по форме 6‑НДФЛ?

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

В случае, если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в марте 2021 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в апреле 2021 года, то данная операция отражается в разделах 1 и 2 расчета по форме 6‑НДФЛ за полугодие 2017 года.

Работник организации идет в отпуск с 01.06.2017. Суммы оплаты отпуска за июнь 2021 года работнику выплачены 25.05.2017. Каким образом данные суммы отпускных выплат отразить в расчете по форме 6‑НДФЛ?

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

В случае если работнику сумма оплаты отпуска за июнь 2021 года выплачена 25.05.2017, то данная операция отражается в разделах 1 и 2 расчета по форме 6‑НДФЛ за полугодие 2021 года. В разделе 2 расчета по форме 6‑НДФЛ за полугодие 2021 года данная операция отражается следующим образом:

по строке 100 указывается 25.05.2017; по строке 110 – 25.05.2017; по строке 120 – 31.05.2017; по строкам 130 и 140 – соответствующие суммовые показатели.

За время нахождения работника организации в командировке вместе с заработной платой ему выплачивается средний заработок. Какую дату в расчете 6‑НДФЛ по строке 100 раздела 2 следует указывать в отношении среднего заработка, начисленного работнику за время нахождения в командировке?

Согласно положениям статьи 139 Трудового кодекса Российской Федерации для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

Поскольку в служебной командировке работник выполняет трудовые обязанности, а средний заработок за дни нахождения в командировке являются частью заработной платы, то сумма среднего заработка, начисленная за дни нахождения работника в служебной командировке, в соответствии с пунктом 2 статьи 223 Кодекса признается его доходом в последний день месяца, за который этот доход был начислен. Именно эта дата и отражается в строке 100 раздела 2 расчета по форме 6‑НДФЛ.

Организация после представления в налоговые органы расчета по форме 6‑НДФЛ за полугодие 2021 года обнаружила в первом квартале 2017 года ошибку, приводящую к занижению суммы дохода, а, следовательно, к занижению исчисленной и удержанной суммы налога на доходы физических лиц. Нужно ли представлять уточненный расчет по форме 6‑НДФЛ за каждый период представления (за первый квартал и полугодие)?

Раздел 1 расчета по форме 6‑НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6‑НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода.

Согласно пункту 6 статьи 81 Кодекса при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.

В соответствии с разделом II Порядка заполнения и представления расчета по форме 6‑НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected], при представлении уточненного расчета по форме 6‑НДФЛ на титульном листе указывается номер корректировки («001», «002» и так далее).

Таким образом, в случае обнаружения налоговым агентом после представления в налоговый орган расчета по форме 6‑НДФЛ за полугодие 2021 года ошибки в части занижения суммы налога в расчете по форме 6‑НДФЛ за первый квартал 2021 года, налоговому агенту следует представить в налоговый орган уточненные расчеты за первый квартал и полугодие 2021 года поскольку раздел 1 расчета по форме 6‑НДФЛ составляется нарастающим итогом.

Налоговым агентом допущены арифметические ошибки при расчете налога на доходы физических лиц с заработной платы за декабрь 2016 год, выплаченной в январе 2021 года. В феврале 2021 года налоговый агент производит перерасчет. Каким образом отразить в расчете по форме 6‑НДФЛ и сведениях о доходах физических лиц по форме 2‑НДФЛ произведенный в феврале 2021 года перерасчет заработной платы за декабрь 2021 года, выплаченной в январе 2021 года?

В соответствии с подпунктом 1 пункта 3 статьи 24 Кодекса налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства.

Согласно пунктам 1, 4 статьи 54 Кодекса налоговый агент при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производит за период, в котором были совершены указанные ошибки (искажения).

В случае, когда налоговый агент в связи с выявлением арифметических ошибок производит в феврале 2021 года перерасчет суммы налога на доходы физических лиц с заработной платы за декабрь 2016 года, выплаченной в январе 2021 года, то итоговые суммы с учетом произведенного перерасчета отражаются в разделе 1 расчета по форме 6‑НДФЛ за 2021 год и в разделе 2 расчета по форме 6‑НДФЛ за первый квартал 2021 года.

Кроме того, сумма налога на доходы физических лиц с заработной платы за декабрь 2021 года с учетом произведенного перерасчета подлежит отражению в сведениях о доходах физических лиц по форме 2‑НДФЛ за 2021 год.

Требования к сопровождению

Существует множество причин представить информацию в ФНС по месту учета (либо месту учета объектов налогообложения), например:

- ответ на сообщение из ИФНС с требованием предоставить пояснения для проведения камеральной налоговой проверки налоговой декларации (на основании п. 3 ст. 88 НК РФ);

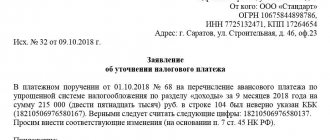

- сообщение налогоплательщика о предоставлении в ФНС уточненной декларации по налогам в связи с неверно указанным КБК (на осн. п. 1 ст. 80 НК РФ);

- опись представляемых документов в связи с полученным требованием (на осн. п. 2 ст. 93 НК РФ).

Составляя сопровождение, налогоплательщик должен выбрать, в какой форме — бумажной или электронной — он хочет его отправить. От этого зависит порядок действий и форма самого сопроводительного письма.

Однако существует перечень реквизитов, которые должны присутствовать в нем в любом случае (ГОСТ Р 7.0.97-2016, утв. пр.

Электронный документооборот

В процессе электронного документооборота стороны обмениваются электронными документами (п. 2.4. Приложения № 1 к пр. ФНС РФ от 13.06.2013 № ММВ-7-6/[email protected]):

- запрос;

- обращение;

- информационное сообщение о представительстве;

- квитанция о приеме;

- уведомление об отказе в приеме;

- подтверждение даты отправки;

- ответ на запрос;

- письмо налогового органа;

- рассылка.

А также технологическими электронными сообщениями:

- извещение о получении;

- сообщение об ошибке.

Электронный документ — это документ, представленный в цифровой форме, в соответствии с требованиями формата для такого вида (ч. 1 вышеупомянутых Методических рекомендаций). Так как их много, то у каждого есть форма, утвержденная соответствующим приказом ФНС РФ.

При цифровой коммуникации очень важными для сторон являются, в том числе, документы, подтверждающие дату отправки и дату приема бумаг. Они формируются оператором электронного документооборота или ФНС и отправляются корреспонденту после регистрации факта отправки или приемки по ТКС.

Термины документооборота

Обмен документами между налоговыми органами и налогоплательщиками регулируется двумя основными нормативными актами:

- Приказом МФ РФ от 02.07.2012 № 99н «Об утверждении Административного регламента Федеральной налоговой службы …».

- Составленными на его основе «Методическими рекомендациями по организации электронного документооборота …» (утверждены приказом ФНС РФ от 13.06.2013 № ММВ-7-6/[email protected]).

В них участниками информационного взаимодействия понимаются не только налогоплательщики (их представители) и налоговые органы, но и операторы ЭДО (в случае электронного документооборота).

Под налогоплательщиками понимаются плательщики налогов, сборов, страховых взносов, а также налоговые агенты. Под представителями налогоплательщиков — физические или юридические лица, уполномоченные налогоплательщиком представлять его интересы по части налогов и сборов.

Обращение в ФНС формируется налогоплательщиком (или его представителем) и направляется по месту постановки на учет.

В конце статьи вы сможете скачать актуальный образец, как написать сопроводительное письмо в налоговую — разберем ниже.