Вексель

— ценная бумага (статья 815 ГК РФ), которая удостоверяет обязательство векселедателя либо иного указанного плательщика выплатить по прошествии определенного срока обозначенную в нем денежную сумму владельцу. Его можно использовать как средство расчета (оплатить товар продавцу), как обеспечение по кредиту, как источник дохода (покупка в банке с последующим получением процентов).

Таким образом в сделке участвуют две или три стороны. Векселедатель — сторона, которая выпускает. Получатель — сторона, которой направлен платеж (при простом — кредитор). Плательщик (трассат) — сторона, которая выплачивает сумму за векселедателя.

На простом векселе не указывается, кто является получателем денег. Это ценная бумага на предъявителя. Переводной выписывает трассант (например, покупатель товара) на имя ремитента (продавца товара и получателя средств). В таком документе содержится письменный приказ банку (трассату) выплатить ремитенту сумму. При передаче на обороте ставится передаточная надпись — индоссамент.

Акцепт

— это письменное согласие на выполнение обязательств. Свое согласие трассат подтверждает надписью на лицевой стороне.

Учет

— это выдача денег кредитору.

Особенности

- безусловность

денежного обязательства подразумевает, что никакие условия не могут отменить обязательство уплатить определенную сумму кредитору; - самостоятельность

означает, что вексель юридически не привязан к конкретному договору, он возникает в результате определенной сделки, но обособляется от нее и существует как отдельный документ; - строго определенная форма заполнения,

должен содержать все необходимые реквизиты, отсутствие хотя бы одного из них делает его ничтожным.

Обязательные реквизиты

- наименование

, метка. может быть простым или переводной ; - обязательство оплатить сумму.

По простому векселю должник «обязуется» расплатиться, по переводному — «требует» от третьей стороны; - размер суммы

(цифрами и прописью). Вексель может быть выписан с учетом процентов(это своеобразная отсрочка платежа, за который могут потребовать заплатить). Они могут быть либо включены в сумму, либо указаны отдельно; - срок платежа.

Есть несколько вариантов: по предъявлении, в течение какого-то времени от предъявления, в течение определенного времени после составления, в определенный день. Если срок платежа не указан, то это означает, что он подлежит оплате по предъявлении в течение года с момента выставления векселя; - место платежа

(по умолчанию — местонахождение плательщика); - наименование и адрес получателя платежа (и плательщика).

При простом информация о плательщике не указывается, так как им является векселедатель. При переводном — это могут быть разные лица, поэтому наименование и адрес плательщика нужно обязательно указать; - место и дату составления;

- подпись векселедателя

(в правом нижнем углу, рукописным путем). Если должник — юрлицо, то подписи ставят директор и главбух, а рядом — печать организации.

Также на лицевой стороне может быть аваль

— поручительство, гарантия платежа по векселю третьего лица. Может потребоваться, когда платежеспособность вызывает сомнения. На оборотной стороне может быть индоссамент — передаточная надпись, которая фиксирует факт перехода прав требования по бумаге на другое лицо.

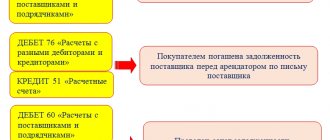

Бухгалтерские проводки

Чтобы правильно отразить поступление векселя на баланс (плюс) или его убытие, необходимо пользоваться проводками. Бухгалтера фирмы должны правильно использовать систему счетов и субсчетов, формируя с их помощью поступления долга, возможные движения дохода по векселям, а также списание в случае погашения. Образец каждой из проводок представлен в таблице.

| Операция | Датель (Дт/Кт) | Держатель (Дт/Кт) |

| Образование долга | 60расч/60векс | 62векс/62расч |

| Появление на балансе | 9 | 8 |

| Процентный вексель на балансе | 91/60векс | 62векс/91 |

| Оплата векселя | 60векс/51 | 51/62векс |

| Списание с забалансовых счетов | Кт 009 | Кт 008 |

Если имеется в виду чужой вексель как поступивший актив, который способен приносить доход (дисконтный тип бумаги), то тогда используются проводки (Дт 58-2/Кт **):

- покупка — 76;

- оплата бумагой третьей стороны — 62;

- прием в роли вклада в УК — 75;

- произошедший обмен имуществом — 91;

- поступление на безвозмездной основе — 91.

При выбывании с баланса сертификат следует отражать также проводками, принимая во внимание то, как именно произошел минус. Продажа или выплата по бумаге требует использования Дт 76 Кт 91, если же за ее счет была оплачена поставка, то необходимо применять проводку Дт 60 Кт 91. Вклад векселя в УК, при котором тот выбывает с баланса, обозначается комбинацией Дт 58-1 Кт 91. Если была выдача займа, то требуется проводка Дт 58-3 Кт 91. Операция обмена имуществом, по которой вексель изменил владельца, отражается у предыдущего собственника проводкой Дт 10 Кт 91. Налоговый сбор на прибыль (НДС) не уплачивается при реализации долговой бумаги, указывать это не нужно.

Документ должен быть правильно оформлен

Виды

В зависимости от выполняемых функций и условий возникновения долга классифицируются по разным признакам и видам.

Таблица 1. «Классификация по признакам и видам»

Данные: «Учет ценных бумаг финансовых вложений», Натепрова Т.Я.

| Признак классификации | Виды | Краткая характеристика |

| 1. Эмитент | Казначейские | Выпускаются от лица государства ЦБ РФ или Минфином |

| Муниципальные | Выпускаются местными органами управления | |

| Частные | Выпускаются частными компаниями | |

| Банковские | Выпускаются банками для привлечения за определенное вознаграждение временно свободных денежных средств компаний или частных лиц | |

| 2. Экономическая сущность | Коммерческие | В основе лежит конкретная товарная сделка, цель — отсрочка платежа, предоставление коммерческого кредита |

| Финансовые | В основе — выданный займ, сущность — гарантия его возврата | |

| Фиктивные | Не связаны с реальным перемещением товара или денег | |

| 3. Плательщик | Простые (соло) | Плательщик и векселедатель — одно лицо. Участвуют две стороны |

| Переводные (тратта) | Плательщик и векселедатель — разные лица. Участвуют три стороны: держатель, векселедатель (должник первого держателя), плательщик (должник векселедателя) | |

| 4. Срок платежа | Определенно срочные | Конкретная дата оплаты |

| Неопределенно срочные | Дата оплаты зависит от держателя | |

| 5. Наличие залога | Обеспеченные | гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга |

| Необеспеченные | не гарантирован залогом | |

| 6. Возможность передачи другому лицу | Индоссируемые | По индоссаменту могут передаваться другому лицу, свободно обращаются |

| Неиндоссируемые | Именные, передача другому лицу невозможна, делается оговорка «не приказу» | |

| 7. Место платежа | Домицилированные | Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи. Указано дополнительно |

| Недомицилированные | Местом платежа является место нахождения трассата (переводной), векселедателя (простой), ремитента (первого получателя) или место выдачи |

Простой вексель

Вексель

— это долговое денежное обязательство, выданное должником кредитору. Данный документ, призванный зафиксировать наличие задолженности заемщика перед кредитором, заполняется в письменной форме в соответствие с требованиями законодательства. Вексель — это ценная бумага и отсутствие у него обязательных реквизитов (наименование, обязательство его оплатить, размер суммы, срок оплаты, данные плательщика и получателя денег, подпись векселедателя и другое) делает его недействительным.

В зависимости от того, сколько сторон участвуют в сделке, различают простой и переводной. Соло-вексель (простой)

подразумевает, что в сделке участвуют две стороны: должник и держатель (кредитор). То есть плательщик и должник — одно лицо. По сути, это долговая расписка. В простом векселе содержится личное обязательство должника оплатить долг, в переводном — указание третьему лицу оплаты.

Схема обращения простого векселя

Схема обращения

- Покупатель товара (получатель услуги) выдает вексель продавцу как подтверждение его обязательств оплаты за отгруженный товар (оказанную услугу);

- Продавец (кредитор) отгружает товар или оказывает услуги заказчику;

- Продавец в установленный срок предъявляет вексель к оплате;

- Покупатель оплачивает поставленный товар (выполненные услуги) — гасит вексель.

А тратта-вексель (переводной)

подразумевает участие трех сторон: кредитор, должник. Переводной выписывает трассант (например, покупатель товара) на имя ремитента (продавца товара и получателя средств). В таком векселе содержится письменный приказ банку (трассату) выплатить ремитенту сумму.

Пример. Сравнение простого и переводного векселя.

Оптовый продавец фруктов закупает у сельхозпроизводителя партию яблок на сумму 10 тыс. рублей. Но расплатиться сразу он не может, так как средства поступят только после продажи партии товара в розничные магазины. Оптовик может предоставить сельхозпроизводителю простой вексель,

в котором обязуется оплатить товар (с процентом за отсрочку) к указанному сроку. Также оптовый продавец может использовать переводной вексель

,

в котором обязует расплатиться уже своего должника. Розничный магазин задолжал оптовику 20 тыс. рублей за предыдущую партию фруктов и теперь последний может «перенаправить» свой долг (10 тыс.рублей + процент) ему.

Обязательные реквизиты

- наименование

(простой). Расположено в верхней части; - место и дату составления;

- размер суммы

(цифрами и/или прописью). Вексель может быть выписан с учетом процентов, которые могут быть либо включены в сумму, либо указаны отдельно; - личное обязательство должника оплатить сумму

к указанной дате; - наименование и адрес получателя платежа;

- срок платежа.

Есть несколько вариантов: по предъявлении, в течение какого-то времени от предъявления, в течение определенного времени после составления, в определенный день. Если срок платежа не указан, то это означает, что он подлежит оплате по предъявлении в течение 1 года с момента выставления; - место платежа

(по умолчанию — местонахождение плательщика); - подпись векселедателя

(в нижнем углу, рукописным путем). Если должник — юрлицо, то подписи ставят директор и главбух, а рядом — печать организации.

Также на лицевой стороне может быть аваль

— поручительство, гарантия платежа третьего лица. Может потребоваться, когда платежеспособность вызывает сомнения.

Образец

Образец

Вексель по предъявлении

Вексель — это ценная бумага, выданная должником и подтверждающая, что он берет на себя обязательства произвести выплату суммы (погасить) в определенный срок.

В зависимости от срока

, через который этот платеж должен быть произведен, различают:

- на определенный день.

На лицевой стороне должно быть указано: день-месяц-год, когда будет произведена оплата; - через определенный период

(дней, месяцев) после составления. День выдачи в расчет не принимается; - по предъявлении.

Вексель должен быть предъявлен к платежу в течение 1 года с даты, следующей за днем его составления. И его нужно будет погасить в любой день, когда потребует кредитор.

Могут быть внесены уточнения, такие как: «не ранее определенной даты», «не ранее определенной даты и не позднее определенной даты».

Пример 1. (Виды)

31 мая 2014 года организация расплатилась за поставку товара векселем по предъявлении на сумму 100 тыс.рублей. Процентная ставка — 10% годовых. Предельный срок предъявления к платежу — 1 июня 2015 года. Вексель был предъявлен к оплате и погашен 1 сентября 2014 года (через 92 дня). Следовательно, сумма составила 100 тыс.руб. + (100 тыс.руб.*0,10/365*92) = 100 тыс. руб. + 2520,55 = 102 520,55 руб.

Был выдан 31 мая 2014 года с условием оплаты в определенный день.

Он должен быть погашен 1 августа 2014 года (через 61 день). Следовательно, сумма составила 100 тыс. руб. + (100 тыс.руб.*0,10/365*61) = 100 тыс.руб. + 1671,23 = 101 671, 23 руб.

Был выдан 31 мая 2014 года с условием оплаты через определенный период.

Он должен быть погашен через 6 месяцев (183 дня), 1 декабря 2014 года. Следовательно, сумма составила 100 тыс.руб. + (100 тыс.руб.*0,10/365*183) = 100 тыс.руб. + 5013,7 = 105 013,7 руб.

Предъявление к платежу

Сроком погашения по предъявлении выставляется к оплате должнику в любой момент, когда решит кредитор, но в течение 1 года со дня составления (или следующего за ним ). Может быть указан более точный промежуток времени для погашения. Для этого делают пометку «не ранее определенной даты», «не ранее определенной даты и не позднее определенной даты».

Существуют специализированные учреждения, — банк, депозитарий, нотариус — которым можно поручить получение платежа. Бумага будет находится там с момента предъявления к платежу и до момента получения кредитором денег или отказа в погашении. После этого вексель будет выдан либо должнику (погашение суммы), либо держателю (отказ в погашении суммы).

Предъявление к платежу происходит в месте, указанном в документе. Это может быть населенный пункт или конкретный адрес. Если место предъявления платежа будет отлично от указанного, то вексель будет считаться предъявленным ненадлежащим образом. И взыскать сумму (в случае возникновения трудностей с оплатой у должника) в таком случае будет проблематично.

Также проблемы могут возникнуть, если не указаны все необходимые реквизиты. В зависимости от вида векселя (простой или переводной) требования могут разниться, но в целом, на документе должны быть следующие реквизиты:

- наименование

(простой, когда платит сам должник, или переводной, когда платит третье лицо); - обязательство оплатить сумму

(должник «обязуется» расплатиться, по переводному — «требует» от третьей стороны); - размер суммы

(цифрами и/или прописью). Проценты могут быть либо включены в сумму, либо указаны отдельно; - срок платежа

(в нашем случае — «по предъявлении», но в течение 1 года с момента выставления); - место платежа

(по умолчанию — местонахождение плательщика); - наименование и адрес получателя платежа (и плательщика).

При простом информация о плательщике не указывается, так как им является векселедатель. При переводном — это могут быть разные лица, поэтому наименование и адрес плательщика нужно обязательно указать; - место и дату составления;

- подпись должника

(в правом нижнем углу, рукописным путем). Если должник — юрлицо, то подписи ставят директор и главбух, а рядом — печать организации.

Отказ в погашении по предъявлении

Если в день предъявления векселя к оплате кредитор не получит доказательств совершения платежа, ему нужно в следующие два рабочих дня опротестовать у нотариуса. Отказ в акцепте или в платеже должен быть удостоверен актом, составленным в публичном порядке — как протест в неакцепте или в неплатеже. После этого предъявителю выдается акт о протесте, а на документе делается специальная отметка.

Если при наступлении срока оплаты в платеже будет отказано, то кредитор имеет право на иск против должника или индоссантов. За срок своего действия может сменить несколько векселедержателей. Часто он выступает как средство оплаты за товары, работы, услуги. Это осуществляется с помощью передаточной надписи — индоссамента. Лицо, осуществляющее передачу (индоссант) на оборотной стороне документа в строке «Платите приказу» указывает нового владельца бумаги, ниже — свое имя и подпись. И если не указана оговорка «Без оборота на меня», индоссант будет нести солидарную ответственность со всеми предыдущими владельцами перед кредитором.

Отличие от других долговых документов

Главным отличительным свойством векселя по сравнению с другими долговыми ценными бумагами является то, что в нем не указывается причина, по которой одна сторона обязана передать деньги другой стороне. Если бумага заполнена правильно, то в суде условия сделки не обсуждаются и не оспариваются. Они просто должны быть выполнены. По сути, вексель – это подтверждение факта наличия самого долга, неважно за что.

Отличительные характеристики:

- Оформляется только на бумажном носителе. В основном на специальном бланке с элементами защиты, содержащем необходимые реквизиты.

- Предусмотрена солидарная ответственность всех лиц, поставивших подпись на документе.

- Регулируется международным правом (Женевской конвенцией).

- Векселедержатель может меняться.

- Используется в различных сферах деятельности.

- Упрощенная процедура взыскания в случае отказа векселедателя оплатить долг. У нотариуса оформляется протест. После этого суд без судебного разбирательства выпускает приказ о взыскании. Начинается исполнительное производство.

- Не требует госрегистрации.

Дисконтный вексель

Вексель может использоваться не только как средство оплаты, но и как способ получения дохода. С этой целью можно разместить средства на депозите, но он не предоставляет таких возможностей, как вексель. Банковский вексель — это удобный инструмент для размещения свободных средств, сочетающий доходность и возможность использоваться его в расчетах с контрагентами или в качестве предмета залога.

Банковский вексель подразумевает, что должник выступает банк, держателем — юридические лица, индивидуальные предприниматели и физические лица. Как правило, банки предлагают процентные и дисконтные. Процентный — ценная бумага, содержащая безусловное обязательство банка выплатить предъявителю сумму и доход по нему на условиях, указанных в документе.

Дисконтный

— это ценная бумага, которая приобретается по цене ниже номинальной, а погашается в конце срока по номиналу. То есть выпуск осуществляется с дисконтом (скидкой) от номинала, а разница между ценой продажи и его номиналом и составляет доход держателя.

Рисунок 1. «Схема обращения дисконтного векселя»

Данные: «Справочник финансиста предприятия», Баранникова Н.П.

- Между банком и клиентом заключается договор на покупку, в котором указывается его номинал, цена продажи, срок погашения и прочие важные условия.

- Покупатель перечисляет банку плату (цена продажи, отличная от его номинала).

- Банк после получения средств передает клиенту, который тот может либо оставить у себя, либо использовать в расчетах с контрагентами.

- Векселедержатель использует как средство платежа (по номинальной, а не по приобретенной стоимости).

- Вексель может сменить несколько держателей, последний из которых и предъявляет его в банк для погашения.

- Банк погашает вексель по его номиналу.

Расчет номинала, покупной стоимости и дисконта

Номинальная стоимость

= Цена продажи * (1 + (срок * ставка / 365*100))

Цена продажи

= Номинальная стоимость * (1 – (срок * ставка / 365*100))

Дисконт

= (Цена * процентная ставка * срок ) / 365 *100

Пример 1. (Определение дисконта)

Организация приобрела в банке вексель номиналом 20 тыс. рублей. Срок предъявления — 30 дней. Ставка дисконта — 10% годовых. Следовательно, размер дисконта определяется по формуле:

Дисконт

= (Цена * процентная ставка * срок ) / 365 *100

20 тыс. рублей * 10 *30 / 365* 100 = 164,38 рубля

Пример 2. (Определение цены продажи)

Организация приобрела в банке вексель номиналом 20 тыс. рублей. Срок предъявления — 30 дней. Ставка дисконта — 10% годовых. Следовательно, цена продажи векселя определяется по формуле:

Цена продажи

= Номинальная стоимость * (1 – (срок * ставка / 365*100))

20 тыс. Рублей * (1 — (30*10/365*100) = 19 835, 62 (Проверяем: к цене продаже прибавляем дисконт, чтобы получить номинал векселя. 19 835,62 + 164,38 = 20 000)

Пример 3. (Определение номинала)

Организация приобрела в банке вексель по цене 19 835, 62 тыс. рублей. Срок предъявления — 30 дней. Ставка дисконта — 10% годовых. Следовательно, номинал определяется по формуле:

Номинальная стоимость

= Цена продажи * (1 + (срок * ставка / 365*100));

9 835, 62 * (1 + (30*10 / 365*100)) = 20 тыс. рублей

Похожие записи

- Лизинг: преимущества, условия, схема, выгода

- Банковская гарантия

- Просроченный кредит: последствия и решения

- Что будет, если не платить кредит?

- Кредиты с фиксированными процентными ставками

- Что делать, если нечем платить по кредиту

Произведение учета

Обычно с помощью векселей делаются взаимные расчеты между ООО или ПАО, предметом при этом могут быть как собственные бумаги, так и те, которые эмитируют (производят выпуск) банковские организации. Вне зависимости от природы происхождения, необходимо вести внутренний учет векселей и создавать проводки, которые отражают весь документооборот в бухгалтерии предприятия. Благодаря им, можно учитывать долговые бумаги на балансе предприятий и вести их исчисление в качестве ресурсов, доступных для оперирования, а также проводить переучет гораздо быстрее.

Операции с векселями должны находить отражение в бухучете

Во многом бухучет вексельных документов необходим по той причине, что они имеют номинальную стоимость, входящую в оборот капитала, но от способа получения зависит то, к какой категории будет отнесена цена. Если вексель был приобретен по цене, которая ниже номинала, либо же его суть предполагает получение процентов по ранее определенной ставке, то такой документ включается в финансовые вложения, поскольку дает максимальный уровень выгоды. Когда бумага была получена по указанной в ней цене, то к этой категории ее не нужно относить, и для учета такого пассива применяются другие счета.