Подробные оборотные ведомости по синтетическим и аналитическим счетам служат для целей обобщения учетной информации за отдельный период по бухсчетам. Сводные таблицы входящих/исходящих сальдо и оборотов необходимы бухгалтеру при составлении баланса и других форм отчетности, контроля и анализа информации. Важно помнить, что оборотная ведомость по синтетическим счетам и оборотная ведомость по аналитическим счетам формируются каждая по-своему и имеют различия. Разберем особенности заполнения каждой на типовых ситуациях.

Классификация оборотных ведомостей

Оборотная (оборотно-сальдовая ведомость) показывает, за счет каких сумм дебетовых и кредитовых оборотов по счету (или счетам, или определенной аналитике, выделяемой в конкретном счете) за определенный период из суммы начального сальдо сформировалось значение конечного остатка.

То есть такой документ, как оборотная ведомость, может создаваться в трех основных вариантах:

- ОСВ по общей совокупности синтетических счетов;

- оборотная ведомость по отдельному синтетическому счету или по нескольким синтетическим счетам;

- оборотная ведомость по конкретной аналитике, выделяемой на синтетическом счете, или по нескольким таким аналитикам.

Несмотря на наличие вариантов, структура оборотных ведомостей окажется одинаковой. В ней будут присутствовать:

- сальдо на начало периода;

- обороты по дебету;

- обороты по кредиту;

- сальдо на конец периода.

Алгоритм составления оборотной ведомости удобнее рассматривать на примере отдельного синтетического счета. Пусть это будет счет 71, на котором отражаются операции по расчетам с подотчетными лицами.

О том, какие еще счета могут быть использованы при ведении бухучета, читайте в статье .

Что показывает оборотно-сальдовая ведомость?

Приветствую, уважаемые читатели блога. Недавно одна из моих подписчиц предложила мне рассмотреть в статье оборотно-сальдовую ведомость для людей, которые не являются бухгалтерами, но которым нужно понять основную информацию из этого регистра. Также статья пригодится начинающим бухгалтером и тем, кто обучается этой профессии.

В этой статье мы рассмотрим саму обротную ведомость, из чего она состоит (ее структуру), кратко разберем основные понятия бухгалтерского учета, без которых сложно разобраться в оборотке, поймем, как составить оборотную ведомость, а также рассмотрим самые распространенные счета: счет 10, счет 20, счет 41, счет 43, счет 60, счет 62 и счет 70.

Что такое оборотная ведомость и из чего она состоит?

Начнем с определения. Оборотно – сальдовая ведомость, также говорят оборотная ведомость или оборотка – это бухгалтерский регистр, в котором отражаются остатки и обороты (операции) по всем бухгалтерским счетам.

Раньше по оборотной ведомости составляли баланс. Если учились на бухгалтера, экономиста и другие специальности, где изучается бухгалтерский учет, наверное, знаете так называемые сквозные задачи, когда нужно составить проводки, рассчитать остатки по счетам, составить оборотно-сальдовую ведомость, а по ней составить баланс.

Сейчас чаще всего баланс составляют в программе и оборотная ведомость нужна, чтобы посмотреть обороты и остатки по счетам, а сверить суммы, если в балансе что-то не сходится.

Вот пример оборотно-сальдовой ведомости из программы 1С Бухгалтерия 8.

Она имеет следующие колонки. Номер счета, наименование счета (иногда наименование счета пропускают и дают только его номер), далее остаток (сальдо) на начало периода (если оборотка составляется за месяц, значит остаток на начало месяца), обороты за месяц и остаток (сальдо) на конец периода.

Теперь, думаю, понятно, откуда происходит название данного регистра. Т.к. в нем содержатся остатки, говоря бухгалтерским языком – сальдо и обороты за период.

Колонки с сальдо и оборотами в свою очередь делятся на две части: дебет и кредит.

Это две части бухгалтерского счета.

Обратите внимание, что суммы по дебету и кредиту по остаткам должны быть равны между собой, тоже самое по оборотами.

Активные и пассивные бухгалтерские счета

Бухгалтерские счета — это основа бухгалтерского учета. С их помощью отражаются все операции предприятия. Номера и названия счетов можно посмотреть в плане счетов все коммерческие организации используют план счетов от 31 октября 2000 года, который действует с 2001 года.

Все счета можно разделить на две группы: активные и пассивные.

Активные счета – это счета, на которых учитывается имущество организации, то есть основные средства, материалы, товары, денежные средства и т.д.

В схематичном виде счет можно представить в виде таблицы, состоящей из двух частей, дебета слева и кредита справа. Сокращенно дебет обозначают Дт, а кредит – Кт.

Остаток по счету на начало или конец периода называется «сальдо».

Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота -дебетовый оборот (Обд ) и кредитовый (Обк ).

Схема активного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые увеличивают счет | Операции, которые уменьшают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обд — Обк |

В активном счете сальдо на начало и на конец периода может быть только по дебету.

Пример:

Сальдо по счету 51 «Расчетные счета» на начало месяца составляет 20 000 руб. В течение месяца поступило денег на расчетный счет на суммы 60 000 и 70 000 рублей и было перечислено с расчетного счета на суммы 40 000 и 50 000 рублей. Определить сальдо по счету 51 на конец месяца.

Нарисуем схему счета 51:

| Д-т | К-т |

| Сн – 20 000 руб. | |

| 60 000 | 40 000 |

| 70 000 | 50 000 |

| Обд— 130 000 | Обк— 90 000 |

| Ск = 20000+130000 – 90000=60 000 |

Пассивные счета – это счета источников образования имущества, то есть за счет чего это имущество приобретается. Источники могут быть собственными и заемными.

Собственные – это уставный капитал, нераспределенная прибыль и т.д. Заемные – кредиты и займы.

Схема пассивного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые уменьшают счет | Операции, которые увеличивают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обк – Обд |

В пассивном счете сальдо на начало и на конец периода может быть только по кредиту

Пример:

Сальдо по счету 80 «Уставный капитал» на начало месяца составляет 10 000 руб. В течение месяца учредители внесли вкладов на суммы 40 000 и 60 000 рублей и был уменьшен капитал, в связи с выходом учредителей на суммы 20 000 и 30 000 рублей. Определить сальдо по счету 80 на конец месяца.

Нарисуем схему счета 80:

| Д-т | К-т |

| Сн – 10 000 руб. | |

| 20 000 | 40 000 |

| 30 000 | 60 000 |

| Обд— 50 000 | Обк— 100 000 |

| Ск = 10000+100000 – 50000=60 000 |

Как составить оборотно-сальдовую ведомость?

Данные в оборотку попадают из бухгалтерских счетов. Составим регистр на примере 51 и 80 счетов, рассмотренных выше.

Сальдо на начало месяца по счету 51 мы запишем в колонку Сальдо на начало по Дт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Дт.

По счету 80 будет немного наоборот. Сальдо на начало месяца записываем в колонку Сальдо на начало по Кт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Кт.

Обратите внимания, что обороты по счету записывают как в колонку по дебету, так и по кредиту. А вот остатки (сальдо) могут быть либо по дебету, либо по кредиту.

Оборотно-сальдовая ведомость по счету 10 «Материалы»

Данный счет является активным, и на нем отражаются все материалы, которые есть у предприятия. Например, у предприятия по производству мебели материалами будут доски, ткань для обшивки и т.д. У предприятия по пошиву одежды: ткань, пуговицы, нитки.

Также материалами являются канцтовары, бензин и другие.

Так как данный счет активный, то сальдо на начало него будет по дебету. Оно означает, сколько материалов на начало периода есть на складе. Оборот по дебету показывает, сколько материалов поступило на предприятие за период. А по кредиту – сколько материалов было списано. У данного счета сальдо на конец периода всегда будет по дебету.

Если вдруг сальдо получается по кредиту (если вы ведете учет в программе, там эта сумма показывается в дебете, но красным и с минусом) – это означает ошибку. То есть было списано материалов больше, чем их есть на самом деле.

Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 «Готовая продукция»

Эти счета, как и счет 10 являются активными и у них будет аналогичная структура в оборотке.

Товары – это то, что предприятие покупает или перепродает.

Готовая продукция – то, что предприятие изготавливает. Например, мебель, одежду и т.д.

Сальдо на начало периода всегда по дебету и означает, сколько товаров или готовой продукции есть на начало периода на складе. Оборот по дебету показывает, сколько товаров поступило на предприятие за период или сколько готовой продукции было изготовлено. А по кредиту – сколько товаров и готовой продукции было продано. У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку.

Оборотно-сальдовая ведомость по счету 20 «Основное производство»

На данном счете собирается себестоимость готовой продукции или услуг на предприятии. Например, если предприятие занимается пошивом одежды на данном счете отражаются все затраты связанные с этим. Материалы (ткань, пуговицы, нитки и т.д.), зарплата швей и отчисления с нее, амортизация швейного оборудования, аренда и коммунальные услуги и другие расходы.

Счет 20 является активным. Сальдо на начало периода всегда по дебету и означает, остаток незавершенного производства на начало периода. Например, для пошивочного предприятия – это будут недошитые и незаконченные вещи.

Оборот по дебету показывает расходы предприятия, связанные с изготовлением продукции или оказанием услуг. А по кредиту списание расходов при поступлении продукции на склад или оказании услуг. У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку. Как раз такой вариант представлен на картинке. По кредиту затраты списаны, а по дебету ничего нет. Поэтому сальдо показывается красным и сигнализирует ошибку.

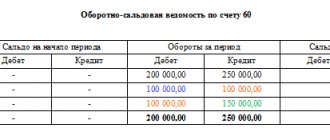

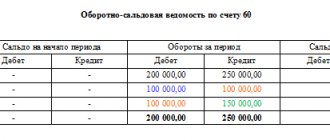

Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

Данный счет предназначен для учета расчетов с поставщиками, которые поставляют предприятию материалы, товары или оказывают услуги.

И здесь мы столкнемся с еще одним видом счетов – активно-пассивным. Отличие данных счетов в том, что сальдо у них может быть как по дебету, так и по кредиту.

В остальном они сохраняют структуру либо активную структуру (операции увеличивающие счет показываются по дебету, а уменьшающие по кредиту) или пассивную (наоборот, операции уменьшающие счет показываются по дебету, а увеличивающие по кредиту).

Счет 60 относится к активно-пассивным счетам с пассивной структурой. Значит, по дебету будет показываться уменьшение нашей задолженности перед поставщиком, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны поставщику определенную сумму.

А если сальдо получилось по дебету, это значит, что поставщик должен нашему предприятию. Такое может быть, если мы перечислили поставщику аванс, а материалы, товары или услуги поставщик еще не предоставил.

Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»

На данном счете ведутся расчеты с покупателями. Он тоже активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед нашим предприятием, а по кредиту ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен нашему предприятию определенную сумму.

А если сальдо получилось по кредиту, это значит, что наше предприятие должно покупателю. Такое может быть, если мы получили от него аванс, а товары, готовую продукцию или услуги еще не предоставили.

Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

И в завершении счет 70. На этом счете учитываются расчеты с персоналом организации.

Счет 70 относится к активно-пассивным счетам с пассивной структурой. По дебету показывается уменьшение нашей задолженности перед персоналом, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны сотрудникам определенную сумму.

А если сальдо получилось по дебету, это значит, что сотрудники должны нашему предприятию. Такое может быть, если предприятие, например, перечисляет авансы работникам.

Надеюсь, статья вам помогла разобраться с тем, что показывает оборотно-сальдовая ведомость. Материал получился очень объемным, поэтому если что-то непонятно или есть другие вопросы, например, по другим счетам, задавайте их в комментариях.

Делитесь статьей в социальных сетях, задавайте вопросы в комментариях и подписывайтесь на мой Инстаграм

Заходите на мой второй блог

Все курсы по бухгалтерии и 1С

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Начните работать в 1С облаке

Подробнее про то, что показывает оборотно-сальдовая ведомость смотрите в видео:

Понравилась статья? Поделитесь в соц. сетях

Оборотная ведомость по синтетическому счету 71: особенности формирования

Предположим, сотрудник организации Иванов получил от своего работодателя наличные деньги в размере 10 000 руб. на хозяйственные нужды, а его коллега Петров — командировочные в сумме 20 000 руб.

Через неделю Иванов отчитался об использовании денежных средств, предоставив авансовый отчет с подтверждающими документами на сумму 9 000 руб. Петров принес работодателю аналогичный комплект на сумму 19 000 руб.

Об особенностях оформления авансового отчета читайте здесь.

Как будет выглядеть оборотная ведомость по счету 71, отражающая указанные хозяйственные операции?

Оборотная ведомость представляет собой таблицу, графы которой имеют следующие наименования:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

В первом столбце оборотной ведомости фиксируются, таким образом:

- синтетический счет;

- субсчет, по которому учитываются операции, если он введен в применяемый план счетов (в нашем случае он введен и имеет обозначение 71.01);

- аналитические признаки данного субсчета (могут быть любыми; для 71 счета это фамилии сотрудников, которым выдаются наличные).

Заполнение граф оборотной ведомости происходит на основании данных первичных учетных документов по отвечающим этим документам бухгалтерским проводкам. Если бухучет ведется вручную, то в оборотную ведомость в хронологическом порядке вносится каждая из фиксируемых в бухучете операций. В бухгалтерских программах этот регистр формируется автоматически.

Эксперты «КонсультантПлюс» разъяснили, какие счета нужно использовать в бухучете и как правильно вести аналитический бухгалтерский учет:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Ведомость как регистр

Для регистрации, систематизации и накопления сведений из первичных документов служат регистры бухгалтерского учета (ст. 10 Закона <�О бухучете˃ от 06.12.2011 № 402-ФЗ). Их формы организации разрабатывают самостоятельно и утверждают в составе своей учетной политики в целях бухучета. Но важно, чтобы такие бухгалтерские регистры имели предусмотренные законодательством обязательные реквизиты.

Регистры можно вести как по счетам синтетического учета, так и по аналитическим данным. Соответственно, именуют их синтетическими и аналитическими регистрами. И один из самых востребованных – оборотная ведомость по синтетическим счетам учета.

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

- Дт 71.01 Кт 50 — на сумму 10 000 руб.;

- Дт 71.01 Кт 50 — на сумму 20 000 руб.

Отразим их в оборотной ведомости:

- вписываем суммы 10 000 и 20 000 руб. в столбец «Дебет» напротив соответствующих аналитических признаков субсчета (таковыми выступают фамилии сотрудников Иванов и Петров);

- складываем 2 имеющиеся цифры, формирующие дебет субсчета 71.01, и указываем в оборотной ведомости получившуюся итоговую сумму 30 000 руб. в столбце «Дебет» напротив данного субсчета;

- если иных операций по синтетическому счету 71 не осуществлялось (условимся, что это так), дублируем сумму 30 000 руб. в столбце «Дебет» напротив счета 71.

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

- Дт 10 Кт 71.01 — на сумму 9 000 руб.;

- Дт 26 Кт 71.01 — на сумму 19 000 руб.

В оборотной ведомости:

- вписываем 9 000 и 19 000 руб. в столбец «Кредит» напротив фамилий сотрудников;

- складываем цифры по кредитовым операциям, а получившееся значение 28 000 руб. вписываем в столбец «Кредит» напротив субсчета 71.01, а также основного синтетического счета 71.

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

- из 1 000 руб. по отчетам Иванова (вписываем данную сумму напротив фамилии Иванов);

- 1 000 руб. по отчетам Петрова (фиксируем напротив фамилии Петров).

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 71 | 30 000,00 | 28 000,00 | 2 000,00 | |||

| 71.01 | 30 000,00 | 28 000,00 | 2 000,00 | |||

| Иванов | 10 000,00 | 9 000,00 | 1 000,00 | |||

| Петров | 20 000,00 | 19 000,00 | 1 000,00 | |||

Об иных нюансах заполнения ОСВ читайте в материале «Как можно проверить оборотно-сальдовую ведомость».

Синтетические и аналитические счета, их назначение и взаимосвязь

С целью получения разной, согласно уровня обобщения, информации в бухгалтерском учете используют две группы счетов: синтетический и аналитический.

Синтетический счет – предназначен для укрупненной группировки и учета однородных объектов учета.

Аналитический счет – предназначен для детальной характеристики объектов.

Пример:

43 «Готовая продукция» — синтетический счет.

Аналитические счета – на сельскохозяйственном предприятии — зерно, на промышленном предприятии – цемент, на предприятии пищевой промышленности – готовое блюдо и т.д.

Занесение объектов бухгалтерского учета на синтетические счета, называется синтетическим учетом, а на аналитические счета аналитическим учетом. Синтетический учет ведется в денежном выражении, аналитический в количественно — суммовом выражении (например, «Готовая продукция» в синтетическом учете ведется в денежном выражении, в аналитическом в центнерах, тоннах и т.д.).

Связь между аналитическими и синтетическими счетами проявляется в следующем:

- Синтетические счета детализируются при помощи аналитических счетов.

- Хозяйственная операция, отраженная на синтетическом счете, должна быть обязательно учтена и на соответствующем аналитическом счете.

- На синтетическом счете операция записывается общей суммой, а на аналитических в частных суммах, дающих в итоге (ту же) общую сумму.

- Начальный и конечный остатки, обороты по дебету и кредиту синтетического счета должны быть равны суммами соответствующих остатков и оборотов аналитических счетов.

Понятие и характеристика субсчетов

Часть счетов не требуют дальнейшей детализации, поэтому аналитические счета не открываются (Например: касса, расчетный счет). Промежуточным звеном между синтетическим и аналитическими счетами являются субсчета.

Субсчета – это способ группировки данных аналитического счета.

| Синтетический счет | Субсчет | Аналитический счет |

| 10 «Материалы» | 1. Сырье, материалы | Соль, сахар, консервация |

| 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Полуфабрикат сметана | |

| 3.Топливо | Диз. топливо, уголь, газ, дрова, торф, бензин. | |

| 4.Тара и тарные материалы | Ящики, мешки | |

| 5.Запасные части | Шины, аккумулятор | |

| 6.Прочие материалы | ||

| 7.Материалы, переданные в переработку на сторону | ||

| 8.Строительные материалы | Доски, кирпич, цемент | |

| 9.Инвентарь и хозяйственные принадлежности | Грабли, лопаты | |

| 10.Специальная оснастка и специальная одежда на складе | Спец. одежда на складе | |

| 11.Специальная оснастка и специальная одежда в эксплуатации | Спец. одежда в эксплуатации |