Начинать заполнение налоговой декларации следует с разделов 2.1.1 и 2.1.2 (для субъектов УСН, выбравших объектом налогообложения «доходы») или 2.2 (для субъектов УСН, выбравших объектом налогообложения «доходы минус расходы»). Далее на основе разделов 2.1.1, 2.1.2 или 2.2 заполняется соответственно раздел 1.1 или 1.2. В последнюю очередь оформляется титульный лист. Раздел 3 можно заполнять в любой очередности, т.к. сведения, представленные в этом разделе, не участвуют в расчетах показателей других разделов декларации.

При заполнении декларации следует обратить внимание на то, что строки «ИНН» и «КПП» в каждом разделе заполняются автоматически из карточки регистрации клиента. Порядковый номер страницы также указывается автоматически.

Внимание! Декларацию можно заполнить обычным способом, т.е. по разделам (см. здесь) и упрощенным с помощью мастера.

- Заполнение с помощью мастера

- Титульный лист

- Раздел 1.1. Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика

- Раздел 1.2. Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика

- Раздел 2.1.1. Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)

- Раздел 2.1.2. Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор

- Раздел 2.2. Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)

- Раздел 3. Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования

Сроки сдачи отчетности на УСН «доходы-расходы» за 2019 год

| Кто сдает | Когда сдается (включительно) |

| Организация | до 31 марта 2021 года |

| ИП | до 30 апреля 2021 года |

Если крайний срок сдачи декларации выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). В 2021 году срок сдачи отчетности по упрощенке не выпадает на выходные и поэтому не переносится.

При утрате права на УСН декларацию нужно сдать до 25 числа месяца, следующего за кварталом, в котором вы нарушили правила применения упрощенки (п. 3 ст. 346.23 НК РФ). При добровольном отказе от УСН отчетность нужно направить в ИФНС до 25 числа месяца, следующего за тем, когда вы снялись с упрощенки (подали заявление по форме 26.2-8).

Основные правила внесения данных

Предусмотрено два варианта заполнения отчетного документа: от руки и на компьютере. В первом случае используют ручку с черной пастой и пишут заглавными буквами. При распечатке компьютерного варианта недопустима двусторонняя печать: тыльная сторона каждой страницы бланка должна оставаться пустой.

Если в графе не указывается сведений, то в ней ставят прочерк. Финансовые расчеты округляют до рубля. Листы нумеруют сквозной нумерацией.

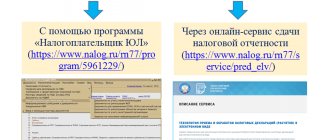

Отчётный документ можно заполнить онлайн на профильных ресурсах, которые помогут произвести правильный расчёт и проверят на наличие ошибок перед отправкой или распечаткой документа.

Бланк декларации УСН «доходы минус расходы»

В 2021 году форма отчетности по УСН изменений не претерпела, декларацию за 2021 год нужно сдавать как и прежде, на бланке, утв. Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/[email protected]

На УСН-«доходы-расходы» обязательны к заполнению следующие разделы декларации:

- Титульный лист.

Содержит основную информацию об упрощенце, сдающем отчет, налоговом периоде и ИФНС, в которой организация или ИП состоит на учете.

- Раздел 1.2.

Включает в себя данные о суммах авансовых платежей и налога к уплате (уменьшению) по итогам отчетного или налогового периода.

- Раздел 2.2.

Отражает информацию о доходах и расходах, сумме полученного убытка, налоговой ставке и размере исчисленного налога по итогам каждого отчетного (налогового) периода.

Раздел 3 (Отчет о целевом использовании имущества) заполняется, только если вы получали активы в рамках благотворительности или целевого финансирования (согласно нормам ст. 251 НК РФ).

Бланк декларации по УСН «доходы минус расходы» 2019

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2021 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует. Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога.

- Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Порядок заполнения декларации УСН «доходы-расходы» за 2019 год

Порядок заполнения отчетности по УСН прописан в Приложении 3 к Приказу ФНС РФ № ММВ-7-3/[email protected]

Общие правила заполнения декларации

При заполнении декларации по УСН нужно не только верно внести все данные, но и правильно оформить саму отчетность. Незначительная, казалось бы, ошибка, например, в номере страницы, скреплении листов документа или цвете чернил, может послужить причиной отказа в приеме декларации.

Напомним основные правила заполнения отчета по УСН:

- Суммы указываются в полных рублях: значения до 50 копеек отбрасываются, свыше — округляются до полного рубля.

- Нумерация страниц в декларации — сквозная: листы нумеруются в том порядке, в котором идут друг за другом.

- Если какие-то листы и разделы не заполняются, их сдавать не нужно.

- При заполнении декларации от руки нужно использовать чернила черного, фиолетового или синего цветов. Исправлять корректором ошибки нельзя. Желательно вообще их не исправлять, так как отчет проверяет машина. Лист, в котором допущена ошибка, лучше переделать.

- При заполнении отчета на компьютере используйте шрифт Courier New высотой 16-18 п. Двусторонняя печать запрещена, как и скрепление листов степлером. При использовании канцелярской скрепки желательно не затрагивать штрих-коды в верхнем углу титульного листа — его повреждение может вызвать затруднения при считывании информации с отчета машиной.

- Показатели вносятся слева направо, начиная с крайней левой ячейки. Если отчет заполняется с использованием специальной программы, то числовые показатели нужно выровнять по правому полю.

- Текст в декларации указывается заглавными печатными буквами.

- Если какой-то показатель отсутствует, в соответствующей строке ставим прочерк. Если строка заполняется неполностью, то в ее незаполненных ячейках тоже ставим прочерк.

- На каждой странице декларации указывается ИНН (всеми налогоплательщиками) и КПП (только организациями).

Категории отражаемых доходов

Отчётность по УСН предполагает отражение всех доходов от деятельности ТСЖ, подлежащих налогообложению. Товарищество как некоммерческая организация получает следующие виды доходов:

- взносы;

- квартплату и коммунальные платежи;

- поступления от хозяйственной деятельности;

- субсидии из бюджета;

- иные доходы.

Законодательство позволяет отражать не все виды доходов при расчёте налогооблагаемой базы. Так, взносы от участников товарищества на ремонт и содержание имущества рассматриваются как полученные в результате уставной деятельности ТСЖ и не подлежат налогообложению. Тогда как взносы от иных лиц подлежат учёту в доходной части деятельности организации с последующей оплатой налогов.

ВНИМАНИЕ! Если в уставе ТСЖ не прописана его обязанность по снабжению теплом, электроэнергией и пр., то полученные от жильцов средства за коммунальные услуги входят в состав налогооблагаемой базы.

Если с жильцами заключены агентские договора, то в доходной части отражаются только суммы агентского вознаграждения.

Подробнее о доходах организации и их отражении в бухгалтерии читайте в этом материале.

Образец заполнения декларации УСН 15%

Разобраться в порядке заполнения декларации УСН «доходы минус расходы», вам поможет пример расчета налога-УСН и образец заполнения этого отчета.

Пример

ООО «Кадровик» занимается оказанием бухгалтерских и юридических услуг. Доходы и расходы фирмы указаны в таблице ниже:

Таблица 1.

| Отчетный период | Сумма доходов, руб. (строки 210-213 Раздела 2.2) | Сумма расходов, руб. (строки 220-223 Раздела 2.2) |

| 1 квартал | 350 000 | 143 180 |

| полугодие | 720 000 | 287 360 |

| 9 месяцев | 935 000 | 421 540 |

| год | 1 110 000 | 568 720 |

Ставка налога-УСН «доходы-расходы» — 15%.

Бухгалтер ООО «Кадровик» заполняет декларацию УСН за 2021 год на основе следующих данных:

Таблица 2.

| Отчетный период | Налогооблагаемая база, руб. (строки 240-243 Раздела 2.2) | Сумма исчисленного налога, руб. (строки 270-273 Раздела 2.2) | Суммы авансов и годового налога, руб. (строки 020, 040, 070, 100 Раздела 1.2) |

| 1 квартал | 206 820 | 31 023 | 31 023 |

| полугодие | 432 640 | 64 896 | 33 873 |

| 9 месяцев | 513 460 | 77 019 | 12 123 |

| год | 541 280 | 81 192 | 4 173 |

Налог к уплате рассчитывается как 15% от разницы между доходами и расходами.

Как видно из таблицы 2, налог с разницы между доходами и расходами за 2021 год составляет 81 192 руб. Эту сумму мы сравниваем с минимальным налогом — 1% от доходов за 2021 год.

Доходы ООО «Кадровик» за 2021 год — 1 110 000 руб. Минимальный налог от этой суммы — 11 100 руб. Следовательно, по итогам года нужно заплатить налог, исчисленный в общем порядке, за вычетом сумм ранее уплаченных авансов – 4 173 руб.

Образец заполнения декларации по УСН «доходы минус расходы» 2019

Расчет налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды;

- безвозмездно полученные ценности и имущественные права;

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности;

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Порядок сдачи декларации УСН «доходы-расходы»

Декларацию можно сдать несколькими способами:

- лично;

- через представителя по доверенности — обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении;

- электронно, подписав ее электронной подписью (ЭЦП).

Предприниматели сдают отчет в инспекцию по месту прописки. Организации — в ИФНС по месту нахождения, то есть юридическому адресу.

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Ответственность за несвоевременную сдачу декларации

За несвоевременную сдачу отчета предусмотрены штрафы:

- если налог уплачен — 1 тыс. руб.;

- если налог не уплачен — 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

Штраф можно снизить при наличии смягчающих обстоятельства (ст. 112 НК РФ, информация ФНС). Но полностью отменить штраф, к сожалению, не получится.

За просрочку сдачи отчета к ответственности могут привлечь должностное лицо организации — человека, ответственного за несвоевременное представление отчетности. Чаще всего это главбух либо ИП (или директор компании). Должностному лицу могут вынести предупреждение или штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Узнать больше об отчетности по итогам 2021 года вы можете в рубрике «Отчетность работодателя».

Заполнение раздела 3 — это отчет по целевым поступлениям с кодами для субсидий, взносов

В этом разделе отображаются целевые поступления и их расход в истекшем календарном году (взносы от членов товарищества, субсидии на капитальный ремонт):

- в графе 1 указывают коды 112 для субсидий и 120 для взносов на содержание имущества;

- графа 2/5 не заполняется в соответствии с письмом ФНС России от 20 января 2015 г. № ГД-4-3/2700;

- в графе 3/6 указывают годовую сумму целевых поступлений и их остаток средств на расчетном счете товарищества;

- в графе 4/7 отражают годовую сумму расходов этих средств и неиспользованный остаток, который необходимо включить в состав внереализационных доходов при расчете налогооблагаемой базы.

Например, этот раздел может выглядеть следующим образом:

| 1 | 2/5 | 3/6 | 4/7 |

| 112 | —————————— | 500000 | 500000 |

| —————————— | —————————— | —————————— |

Подводим итоги

- Декларация по УСН «доходы-расходы» за 2021 год сдается: до 31.03.2020 — организациями и до 30.04.2020 — ИП.

- Упрощенец на объекте «доходы минус расходы» заполняет только титульный лист, разделы 1.2 и 2.2.

- Раздел 3 заполняется, если в налоговом периоде получены активы в рамках благотворительности или целевого финансирования.

- За несвоевременную сдачу декларации ИП или организацию могут привлечь к ответственности в виде штрафа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период – необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Налоговый период (код)» заполняется в соответствии с кодами, приведенными в справочнике. Если декларация подается за налоговый период, то указывается код «34» — календарный год; если декларация представляется за последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве ИП), в указанном поле выбирается код «50» и т.д.

При заполнении поля «Отчетный год» автоматически указывается год, за налоговый период которого представлена декларация.

При заполнении строки «Представляется в налоговый орган (код)» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика. Узнать код своего налогового органа можно, используя электронный сервис Федеральной налоговой службы «Адрес и платежные реквизиты Вашей инспекции» ( https://nalog.ru, раздел «Все сервисы»).

В поле «По месту нахождения (учета) (код)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, то – код «210». Если декларация подается правопреемником, не являющимся крупнейшим налогоплательщиком, то указывается код «215».

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поле «Код вида экономической деятельности по классификатору ОКВЭД» заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП. Узнать свой код по ОКВЭД также можно, используя электронный сервис Федеральной налоговой службы «Получение выписки из ЕГРЮЛ / ЕГРИП через интернет» ( https://nalog.ru, раздел «Все сервисы»).

Внимание!Поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются.

В поле «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

1 — если документ представлен налогоплательщиком,

2 — если документ представлен законным или уполномоченным представителем налогоплательщика. При этом указывается наименование представителя и документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Форма декларации и сроки представления

На рисунке ниже представлен минимальный набор необходимых сведений об актуальной форме декларации по УСН и крайних отчетных датах для ИП и компаний:

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

С 2021 года введены повышенные лимиты УСН, на которых применяются повышенные ставки налога, позволяющие налогоплателщикам продолжать применять УСН при превышении стандартных лимитов.

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности изменений.