Как выглядит образец платежного поручения по НДФЛ в 2021 году? Какие особенности уплаты подоходного налога с заработной платы? Как заполнять поля зарплатной платежки по НДФЛ? Приведем образец заполнения платежного поручения на оплату НДФЛ в 2021 году.

Также советуем вам ознакомиться со статьей: «Бланк платежного поручения».

Направление денежных средств в бюджет

В 2021 году вовремя заполнить и сдать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату подоходного налога были учтены в бюджете в соответствии с их назначением.

Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам федеральное казначейство могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Никто не говорит, что уплаченные суммы пропадут. Однако иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей с отношениях с ИФНС.

Таким образом, оплата НДФЛ в 2021 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку. Приведем бланк платежного поручения, которое в 2021 году юридические лица могут применять в целях перечисления НДФЛ.

Форма платежного поручения по НДФЛ образца 2021 года не приобрела изменений.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Платежное поручение на уплату налога следует заполнять по Правилам, которые установлены в Приложениях № 1, № 2, № 5 к Приказу Минфина России от 12.11.2013 № 107н.

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

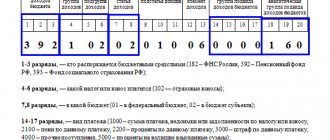

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) — КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии — 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) — 392 1 1600 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) — 392 1 1600 140;

* Штрафы в соответствии со статьями 48 — 51 Федерального закона 212-ФЗ — 392 1 1600 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов — КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС — 393 1 1600 140

Как зарплата облагается НДФЛ в 2021 году

Работодатель (в том числе, юридические лица) обязаны при выплате заработной платы исчислять с нее НДФЛ и выступать налоговым агентом, удерживая налог и перечисляя его в бюджет (п. 1 и п. 2 ст. 226 НК РФ). НДФЛ по общему правилу необходимо удержать при фактической выплате зарплаты работнику (п. 4 ст. 226 НК РФ).

Срок уплаты НДФЛ с зарплаты

Перечислить НДФЛ с зарплаты работника в бюджет нужно не позднее рабочего дня, следующего за днем ее выплаты (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Порядок уплаты штрафов

ИФНС вправе накладывать на налогоплательщиков денежные санкции за нарушения, перечисленные в НК РФ. К числу таких проступков относится несоблюдение сроков сдачи отчетности, неуплата налогов вовремя, отказ от предоставления налоговикам запрошенной информации, ошибки при совершении регистрационных процедур и т.д. Сумма штрафа указывается в решении или требовании, направляемом хозяйствующему субъекту.

Перечисление налогов, пеней и штрафов согласно решению ФНС производится отдельными платежками. Недопустимо объединять эти суммы в одном поручении.

Законодательство не обязывает компании совершать все перечисления в один день: налогоплательщик вправе разбить их на разные даты. Вначале рекомендуется выплатить недоимку, чтобы на нее не начислялись пени. Далее переводятся сами пени за все время просрочки. Последним можно направить штраф, главное – уложиться в сроки, указанные в выставленном требовании.

Что учесть при заполнении

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2021 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

- В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02). Если же это ИП за себя перечисляет налог, его статус – 09.

- Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

- Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам. Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

Когда выплачивают отпускные

Срок выплаты отпускных – за три календарных дня до начала отпуска.

Дата начала отпуска фиксируется в графике отпусков или в заявлении работника. То есть, например, работнику, который уходит в отпуск с пятницы, отпускные надо выплатить во вторник. Если же день выплаты приходится на выходной или праздник, выдайте отпускные накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Отпускные можно выдать вместе с зарплатой. Главное – не нарушить сроки выплаты. Например, срок выплаты зарплаты – 5 октября. Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные.

Изменения с 2021 года

С 01.01.2021 в платежке на перечисление налогов и страховых взносов нужно по-новому заполнять 2 графы, относящиеся к получателю средств — органу Федерального казначейства. С с октября 2021 следует применять обновлённый перечень оснований платежа при погашении задолженности за минувшие периоды. Кроме того, введён новый КБК для НДФЛ с доходов работника или учредителя, которые в течение года превысили 5 млн рублей.

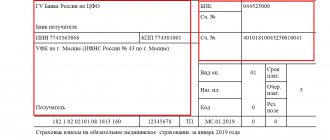

ПОЛЯ 17 И 15

Это реквизиты получателя средств. Изменение в заполнении с 01.01.2021 связано с переходом на новые порядок казначейского обслуживания и систему казначейских платежей. Так:

- для поля 17 – новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 – с января 2021 нужно указывать номер счета банка получателя средств (это номер банковского счета, входящего в состав единого казначейского счета – ЕКС).

Отметим, что до 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

В январе-апреле 2021 года в поле 17 платежки можно как новый, так и прежний счет ТОФК. А с 01.05.2021 — только новый.

Есть и другие изменения в заполнении платежек с 1 января 2021 года.

Полный обзор читайте в статье «Как в 2021 году заполнять поля платежного поручения».

Отчётность налоговых агентов

1) Расчёт 6-НДФЛ.

С 1 января 2021 года вступил в силу Закон № 113-ФЗ от 02.05.2015, согласно которому каждый работодатель должен сдаёт отчётность по НДФЛ ежеквартально. То есть отчитываться нужно не позднее последнего дня месяца, следующего за отчетным кварталом.

• Смотреть образец заполнения 6-НДФЛ.

• Читать подробнее Ежеквартальная отчётность НДФЛ 2021.

2) Справка 2-НДФЛ.

Составляется (на основе данных в налоговых регистрах) по каждому своему работнику и подаётся в налоговую раз в год не позднее 1 апреля, а при невозможности удержать НДФЛ — до 1 марта.

ВНИМАНИЕ: приказом ФНС России № ММВ-7-11/[email protected] от 30.10.2015 утверждена новая форма 2-НДФЛ. Она действует с 08 декабря 2015 года.

Как можно подать справку 2-НДФЛ:

- На бумажном носителе — при количестве работников, получивших доходы, менее 25 человек (с 2021 г.). Можно принести в налоговую лично или отправить по почте заказным письмом. При таком способе подачи отчётности работники налоговой должны составить в 2х экземплярах «Протокол приема сведений о доходах физических лиц за ____ год на бумажных носителях», который служит доказательством факта сдачи справок 2-НДФЛ и того, что их у вас приняли. Второй экземпляр остаётся у вас, не потеряйте его.

- В электронном виде на флешке или через Интернет (количество работников более 25 человек). При этом в одном файле не должно быть больше 3 000 документов. Если их больше, тогда необходимо сформировать несколько файлов. При отправке справок 2-НДФЛ через Интернет налоговая в течение суток должна уведомить вас о их получении. После этого в течение 10 дней ФНС направит вам «Протокол приема сведений о доходах физических лиц».

Также вместе со справкой 2-НДФЛ вне зависимости от способа подачи прикладывается документ в 2х экземплярах — Реестр сведений о доходах физических лиц.

• Скачать бланк справки 2-НДФЛ.

• Смотреть Инструкция по заполнению 2-НДФЛ.

3) Регистр налогового учёта.

Предназначен для персонального учёта данных по каждому сотруднику, включая физлиц по договору ГПХ. На основе этого учёта и составляется ежегодно справка 2-НДФЛ.

В налоговые регистры вносятся доходы, выплаченные физическим лицам за год, суммы предоставленных налоговых вычетов, а также суммы удержанного и уплаченного НДФЛ.

Единого образца налоговых регистров для НДФЛ не предусмотрено. Бланк вы должны составить сами. С этой целью можно воспользоваться бухгалтерскими программами или составить на основе ныне недействующей справки НДФЛ-1.

Но в Налоговом Кодексе определены обязательные реквизиты,которые должны быть в регистрах по НДФЛ:

- Сведения, позволяющие идентифицировать налогоплательщика (ИНН, ФИО, данные документа, удостоверяющего личность, гражданство, адрес места жительства в РФ)

- Вид выплачиваемых доходов (код)

- Вид и суммы предоставленных налоговых вычетов

- Суммы дохода и даты их выплаты

- Статус налогоплательщика (резидент / нерезидент РФ)

- Дата удержания и уплаты налога, а также реквизиты платёжного документа

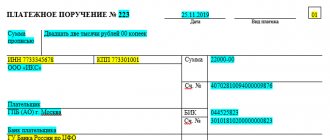

Пример платежного поручения по НДФЛ-2021

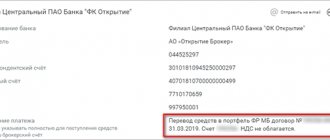

Для того чтобы при заполнении уменьшить вероятность допустить неточность или ошибку, в первую очередь, стоит уточнить все реквизиты. Это можно сделать с помощью специального сервиса на официальном сайте ФНС России.

Реквизиты для уплаты НДФЛ на сайте ФНС

Второй вариант – взять памятку с реквизитами в налоговом органе или найти в интернете.

ПРИМЕР

Заполненное по всем правилам платежное поручение по НДФЛ образца 2021 года должно выглядеть так:

Образцы всех платежек на 2021 можно посмотреть в системе Консультант Плюс

Полный и бесплатный доступ к системе на 2 дня.

Читать также

18.09.2020

Выплата больничного пособия: сроки

Срок оплаты больничного листа – ближайший день выплаты зарплаты после начисления пособия. Начислить пособие надо в течение 10 дней после сдачи больничного работодателю. Например, организация (ООО) или ИП выдает зарплату 22-го и 7-го числа. Работник принес больничный 9 октября. Тогда начислить пособие надо не позднее 19 октября 2021 года, а выплатить вместе с авансом – 22.

За счет работодателя финансируются первые три дня болезни работника. Оставшиеся дни – за счет ФСС. Однако больничный по уходу за ребенком полностью финансируется за счет фонда.