НДС является косвенным налогом, который изымается в государственный бюджет как часть стоимости товара, работы или услуги, по мере их реализации. Ставка по налогу на добавленную стоимость составляет 18%. В некоторых случаях ставка по НДС может быть 10% и 0%.

В нашей статье мы остановимся на вопросе о том, на какие моменты стоит обратить внимание при заполнении этого документа. Кроме того, на этой странице размещен образец платежного поручения по НДС 2020 года и его бланк.

Когда платить НДС в 2020 году

По общему правилу исчисленный за квартал НДС нужно уплачивать в бюджет ежемесячно тремя равными долями в течение трех месяцев, следующих за отчетным кварталом (ст. 163, п. 1 ст. 174 НК РФ).

Одним платежом НДС перечисляют только (ст. 163, п. 5 ст. 173, п. 4 ст. 174 НК РФ):

- неплательщики НДС и лица, которые освобождены от уплаты налога;

- налоговые агенты по сделкам с нерезидентами при приобретении у них работ или услуг.

Исчисленный по итогам квартала 2021 года НДС нужно уплачивать ежемесячно тремя равными долями. Каждая треть исчисленного налога должна быть перечислена в бюджет в срок не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом (ст. 163, п. 1 ст. 174 НК РФ). Если 25-е число месяца приходится на выходной или нерабочий праздничный день, срок уплаты переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Пример:

За I квартал 2021 г. сумма налога, исчисленного к уплате в бюджет, составляет 150 000 руб. Уплатить НДС в бюджет нужно так: не позднее 27 апреля – 50 000 руб. (перенос на 06.05.2020 из-за коронавируса); не позднее 25 мая – 50 000 руб.; не позднее 25 июня – 50 000 руб.

Также см:

- Сроки уплаты НДС в 2021 году: таблица

- Ставки НДС в 2021 году

- Как в 2021 году проверяют декларацию по НДС

Если налог перечисляет неплательщик

Как известно, лица, не являющиеся налогоплательщиками НДС, например, «упрощенцы», в случае выставления счета-фактуры с выделенным в нем налогом обязаны уплатить его в бюджет (п. 5 ст. 173 НК РФ). При оформлении платежки у данных лиц может возникнуть вопрос, какой статус плательщика указать в поле 101.

Специального кода непосредственно для данной ситуации в приказе Минфина России от 12.11.2013 № 107н, определяющем порядок заполнения данного реквизита, нет. В связи с этим считаем, что можно поставить статус 01, соответствующий категории «налогоплательщик-юрлицо» или статус 09, если НДС уплачивает ИП. Остальные реквизиты нужно также заполнить по правилам, установленным для налогоплательщиков НДС.

ОБРАТИТЕ ВНИМАНИЕ! На данных лиц не распространяется право на уплату налога частями (п. 4 ст. 174 НК РФ).

Когда налог считается уплаченным в бюджет

НК РФ в части уплаты НДС в 2021 году предусматривает, какие ошибки в платежном поручении на уплату налогов, в т.ч. НДС, являются опасными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким ошибкам относятся неверное указание:

- номера счета Федерального казначейства;

- наименования банка получателя.

Указанные реквизиты можно уточнить в своей ИФНС, а можно обратиться к сервису «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru

Если НДС перечисляется за третье лицо

Порядок заполнения платежного поручения в случае уплаты за другое лицо описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом». При уплате НДС за другое лицо в поле:

- 101 «Статус плательщика» указывается статус того лица, за кого перечисляется налог.

- 60 «ИНН плательщика», 102 «КПП плательщика» указывается ИНН и КПП плательщика, за кого перечисляется налог.

В реквизитах плательщика указываются данные того лица, которое заполняет платежное поручение на перевод налога в бюджет.

В реквизитах получателя указываются реквизиты налогового органа — получателя НДС.

Поля 22, 104–109 заполняются данными, предоставленными лицом, чья обязанность по уплате налога исполняется.

В поле «Назначение платежа» нужно указать свои ИНН, КПП, затем через знак «//» наименование организации, за которую перечисляете налог, и через знак «//» назначение платежа.

платежного поручения по уплате налога за третье лицо можно на нашем сайте.

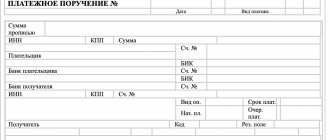

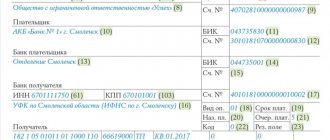

Основные реквизиты платежки по НДС в 2020 году: расшифровка

Обратите внимание ан правильное заполнение отдельных полей платежки по НДС. Приведем реквизиты платежки, заполняемые при уплате НДС в таблице:

| Поле | Что указывается | Как заполнить |

| 101 | Статус плательщика |

|

| 104 | КБК |

|

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа |

|

| 107 | Показатель налогового периода | КВ.XX.YYYY, где XX – номер квартала (к примеру, за 1-ый квартал, код 01), YYYY – год, за который производится уплата (например, 2020) |

| 108 | Номер документа-основания платежа | При уплате текущих платежей на основании налоговой декларации или при добровольном погашении задолженности при отсутствии требования ИФНС (основание платежа «ТП» или «ЗД») указывается 0 |

| 109 | Дата документа основания платежа |

|

| 24 | Назначение платежа | К примеру, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (3 платеж за 1 квартал 2020 г.)» |

Тоже может быть полезно:

- Пени по НДС в 2021 году

- Учет НДС ИП на УСН в 2021 году

- Налоговая декларация по НДС 2021 года

- КБК по НДС 2021 года

- Заполнение счета-фактуры по НДС

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Общее понятие о пенях и за что их платят

В экономическом мире применяется три понятия задолженности, а именно: пеня, неустойка и штраф.

Попробуем разобраться в их отличиях. (нажмите для раскрытия)

| Пеня | Неустойка | Штраф |

| По факту пеня, это та же неустойка, только больше применимая налоговыми органами и начисляется также за каждый день просрочки в процентом соотношении по формуле. | Неустойка применяется для погашения долга одним юридическим лицом перед другим, является наиболее распространенным методом решения споров и предусматривается тогда, когда заключается договор между контрагентами. Рассчитывается либо в процентом соотношении или указывается конкретная сумма. Собственно неустойка или неустойка в узком смысле установлена, как правило, за длящееся нарушение, исчисляется в процентном отношении к сумме неисполненного обязательства или в твердой денежной сумме; | Штраф же платится единоразово и должен быть изначально оговорен в договоре. Штраф взыскивается за разовое или длящееся нарушение в твердой денежной сумме или в процентном отношении к сумме неисполненного обязательства |

Неустойку, как правило, платит один контрагент другому. Пеня применяется, как правило, при задолженностях предприятий, как мера наказания за просрочку по денежным обязательствам. Является разновидностью неустойки и платится за каждый день просрочки.

Согласно налогового законодательства пени начисляются за просрочки в уплате налогов, а также авансовых платежей по ним. В случае, если предприятие вовремя не перечислит пеню, его счет может оказаться заблокирован. Поскольку на уплату пени дается определенный срок, указанный в требовании налоговой и в случае его нарушения, уже в банк уходит уведомление о наложении блокировки на счет и списании нужной суммы.

Важно! Если у вашей организации несколько счетов, то один банк исполняет требование налоговой.

Необходимо проверить платежные поручения в 2021 году

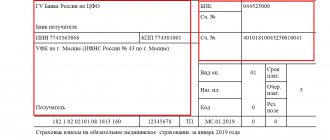

Необходимо указывать новые реквизиты Федерального казначейства. Хотя я не заметил изменений реквизитов.

Нужно заполнять реквизит «15» платежного поручения — номер счета банка получателя средств, который входит в состав единого казначейского счета (ЕКС).

Реквизиты можно проверить с помощью сервиса сайта ФНС.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2020 — пени за август 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

О заполнении поля 107 в платежке по НДФЛ читайте здесь.

Спорные вопросы

Если при заполнении платежного поручения налогоплательщик допустил ошибку в КБК, такой платеж попадет на невыясненные. Подобная ситуация грозит плательщику штрафными санкциями и уплатой пеней и штрафов.

Во избежание взысканий специалист должен исправить ошибку в КБК. Для этого ему необходимо составить и передать в налоговую инспекцию заявление об уточнении реквизитов платежа, указав в нем правильный КБК, на который нужно отправить платеж. При этом ИФНС аннулирует все пени, ранее начисленные по данной выплате.

Если же бухгалтер не заметил ошибку, то налоговая начислит пени и штрафы за просроченный или неуплаченный сбор. Однако плательщик имеет возможность оспорить такие взыскания в суде.

Многих бухгалтеров волнует вопрос: можно ли принять к налоговому вычету ввозной НДС?

Для налогоплательщиков на общей системе налогообложения, уплачивающих основной НДС по общему правилу, возможность принять к вычету ввозной НДС есть. Для этого к декларации нужно приложить документы, подтверждающие перечисление сбора в налоговую инспекцию.

Для индивидуальных предпринимателей и организаций, находящихся на спецрежиме, допускается право включать ввозной налог на добавленную стоимость в цену реализуемой импортированной продукции.

Для налоговых агентов

Налоговыми агентами по НДС являются, в соответствии со ст. 161 НК РФ:

- арендаторы имущества у госорганов и органов местного самоуправления;

- приобретатели товаров, работы и услуг у иностранных организаций, действующих на российском рынке, которые сами не учтены в качестве налогоплательщиков в РФ;

- покупатели госимущества, за исключением ИП;

- органы, компании и ИП, уполномоченные на продажу конфискованного имущества, и т. п.;

- с 01.10.2011 — покупатели имущества и(или) имущественных прав должников, признанных банкротами (за исключением физических лиц, не имеющих статус индивидуальных предпринимателей);

- состоящие на учете в качестве налогоплательщиков (организации и ИП), осуществляющих предпринимательскую деятельность с применением договоров поручения, договоров комиссии или агентских договоров, и производством расчетов по ним с иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков.

Налоговый агент указывает в поле 101 свой статус, который обозначается шифром «02».

| Статус | Значение КБК |

| Налоговый агент | 182 1 0300 110 |

Косвенные налоги таможенный союз — НДС

Налог на добавленную стоимость входит в группу косвенных налогов – устанавливается в виде надбавки к цене и взимается при осуществлении операций ввоза товаров на территорию стран таможенного союза (Россию, Белоруссию и Казахстан).

НДС, взимаемый при ввозе товаров на таможенную территорию Таможенного Союза ЕАЭС (устанавливается по внутреннему законодательству сран ЕАЭС).

Косвенные налоги +при импорте товаров из стран Таможенного Союза.

В Российской Федерации таможенный НДС при импорте, в соответствии с подпунктом 4 пункта 1 статьи 146 НК РФ входит в состав таможенных платежей, поэтому в отношении таких операций наряду с нормами главы 21 «Налог на добавленную стоимость» НК РФ действуют нормы таможенного законодательства.

Расчет пени за просрочку

Первым шагом стоит определиться с размером пени: как правило, ее выставляет налоговая инспекция с указанием за что и на основании чего ее насчитали, но в случае если ее придется вычислять самим, существует формула расчета:

СП = Н х Кд х 1/300 х СР

СП – сумма пени;

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

По этой формуле пеня будет исчисляться до 1 октября 2021г.за первые тридцать дней просрочки из расчета 1/300, а далее по ставке 1/150 от ставки Центрального банка РФ, на данный момент она составляет 7,25%

Так, например, заработная плата работнику должна была быть выплачена 31 марта 2021г., а по факту работник получил ее 20 апреля 2021г., сумма заработной платы равна 32000, просрочка составила 20 дней

Пеня=32000*20*1/300*7,25%=154,66руб.

Итого предприятие должно заплатить в бюджет 154,66руб.

Неправомерно выставленный счет-фактура

Уплата налога в бюджет по неправомерно выставленному счету-фактуре является исключением из общих правил уплаты. Исключение действует в случаях, когда:

- продавец не является плательщиком НДС (освобожден от уплаты НДС);

- реализация товаров (работ, услуг) не облагается НДС.

Срок уплаты налога в этом случае – не позднее 25-го числа месяца, следующего за последним месяцем квартала. Например, за III квартал – не позднее 25 октября.

Такой вывод следует из положений пункта 4 статьи 174 и пункта 5 статьи 173 Налогового кодекса РФ. Подтверждает его письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782.

Подводим итоги

- НДС относится к числу налогов, начисляемых поквартально. Рассчитывается он по данным, охватывающим квартал, предшествующий моменту расчета. Результат расчета формируется в налоговой декларации.

- Оплачивать соответствующую квартальному начислению сумму налога можно не единовременно, а по частям, равным 1/3 начисленной суммы, помесячно в течение квартала, наступающего после квартала, за который сделан расчет. Предельной датой оплаты для каждого и таких месяцев становится 25 число. Но при совпадении с выходным она смещается на более поздний день.

- Платежное поручение на каждый из платежей по НДС оформляется по одним и тем же правилам. А правила эти соответствуют установленным для платежных документов на налоговые перечисления. Обязательного заполнения в таких документах требуют сведения, необходимые для идентификации налогового платежа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Импорт из стран ЕАЭС — КБК по ввозному НДС

С 29.05.2014 существует ЕАЭС — Евразийский экономический союз. Объединение Российской Федерации, Республики Беларусь и Республики Казахстан в единую экономическую зону упростило процедуру торговой политики и товарообмена между странами. Основная идея создания ЕАЭС — облегчение налогового бремени в процессе торговли между участниками. Также для стран — членов ЕАЭС создан Таможенный союз, устанавливающий единые правила регулирования внешней торговли с третьей стороной. В настоящий момент к ЕАЭС также присоединились Армения и Кыргызстан. Таким образом, особый режим уплаты налога на добавленную стоимость для налогоплательщиков из РФ установлен при торговле с Белоруссией, Казахстаном, Арменией и Киргизией.

НДС при приобретении товаров из стран ЕАЭС уплачивают налогоплательщики как с общим налоговым режимом, так и со специальными режимами.

Важно помнить, что НДС при импорте из стран ЕАЭС уплачивается не при ввозе на таможне, а в территориальную ИФНС посредством платежного поручения. НДС необходимо перечислять даже в том случае, если контрагент не из стран Таможенного союза, но при этом импортирует товары с территории стран ЕАЭС.

Заплатить НДС также придется, если приобретаемая продукция ранее была импортирована в страны ЕАЭС.

Такой НДС можно исчислить по специальной формуле:

С 01.01.2019 налоговая ставка увеличена с 18 до 20 %.

В том случае, если товар приобретается по иностранной валюте, его цену необходимо перевести в рубли по текущему курсу в момент принятия продукции к учету.

После постановки товаров из стран ЕАЭС на учет необходимо перечислить НДС (КБК — 182 1 0400 110) в налоговую инспекцию в срок до 20 числа месяца, следующего за периодом принятия импортированной продукции к учету.

В этот срок налогоплательщик также обязан подать декларацию по косвенным налогам (ввозной НДС — косвенный налог) вместе с заявлением о ввозе продукции и перечислении налога на добавленную стоимость. В территориальную ИФНС нужно предоставить все расчетные и платежные документы по ввезенным товарам (счет-фактура, товарная накладная и проч.) и заверенную копию банковской выписки, отражающей проведение операции по уплате НДС.