04.12.2019

При ведении бухгалтерского (бюджетного) учета учреждения в обязательном порядке формируют резерв по отпускам за отработанное сотрудниками время. Названный резерв создается в целях формирования полной и достоверной информации об отложенных обязательствах учреждения, а также для равномерного отнесения расходов на финансовый результат. О том, какие проводки должен составить бухгалтер при создании (использовании) резерва, вы узнаете, прочитав данную консультацию.

Как регулируется порядок создания в бухгалтерском учете резерва отпусков?

Минфин разработал проект федерального стандарта для организаций госсектора «Выплаты персоналу». Именно этим документом после его принятия будет регулироваться порядок создания и использования резерва на оплату отпусков.

К сведению:

срок утверждения названного стандарта несколько раз переносился. На сегодняшний день предполагается, что он вступит в силу с 2021 года (

Приказ Минфина РФ от 19.03.2019 № 45н «Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2021 – 2021 гг.»

). Однако существует высокая вероятность, что этот срок снова будет перенесен.

До утверждения федерального стандарта «Выплаты персоналу» при учете резерва отпусков необходимо следовать положениям Инструкции № 157н (см. Методические рекомендации по применению положений СГС «Резервы»), в соответствии с п. 302.1 которой порядок формирования резервов устанавливается учреждением в рамках составления его учетной политики.

Итоги

Образование резерва сомнительных долгов для целей НУ необязательно. Если его создают, то в работе с резервом необходимо соблюдать все правила, установленные для него ст. 266 НК РФ. Различия в порядках создания резерва в БУ и НУ обусловливают наличие расхождений между данными 2 учетов, расцениваемых как временные разницы. Эти разницы учитывают по правилам ПБУ 18/02.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что должна раскрывать учетная политика в части создания резерва на оплату отпусков?

В случае если в отношении какого-либо объекта бухгалтерского учета не установлены правила его отражения в бухучете, учреждение по согласованию с учредителем и финансовым органом публично-правового образования определяет их в своей учетной политике (п. 7 СГС «Учетная политика, оценочные значения и ошибки»). В частности, учетной политикой:

– должна быть определена отчетная дата, на которую формируется (корректируется) резерв (это может быть последний день каждого месяца, последний день каждого квартала либо последний день календарного года); – должна быть выбрана методика определения оценочного значения (персонифицированно по каждому сотруднику, по учреждению в целом, по отдельным группам сотрудников); – должен быть детализирован рабочий план счетов 0 401 60 000 «Резервы предстоящих расходов».

Следует учитывать, что резерв на оплату отпусков формируется независимо от источника финансового обеспечения (Письмо Минфина РФ от 14.01.2016 № 02-07-10/604).

Прочие резервы

Помимо вышеуказанных Налоговым кодексом предусматривается создание и других резервов. К ним относятся, в частности, резервы по ремонту основных средств предприятия, а также резервы по предстоящим расходам на НИОКР. Отметим, что некоторые виды резервов, которые предусмотрены бухгалтерским учетом, не затрагивают налоговый учет. Резерв по незавершенным судебным делам является оценочным обязательством наряду с прочими расходами будущих периодов, однако не создается в налоговом учете и не включается в расчет базы по налогу на прибыль.

Еще одним различием резервов в бухгалтерском и в налоговом учете является то, что во втором случае их создание является правом плательщика. Для бухгалтерского учета резерв — это обязанность, закрепленная ПБУ. Она обусловлена необходимостью максимально достоверно отражать финансовое положение и результаты деятельности.

Отчитайтесь по налогу на прибыль через интернет

Контур.Экстерн поможет выполнить расчеты, проверит декларацию на ошибки и передаст в налоговую. 3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна.

Как определить оценочное значение при формировании резерва на оплату отпусков?

Рекомендации в части порядка определения оценочного значения при формировании резерва на оплату отпусков содержатся в Письме Минфина РФ от 20.05.2015 № 02-07-07/28998.

Согласно им оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно, ежеквартально или ежегодно, на последний день месяца, квартала или года соответственно, исходя из количества дней неиспользованного отпуска по всем сотрудникам на указанную дату (данные предоставляются кадровой службой).

Резерв при этом рассчитывается как сумма оплаты отпусков работников за фактически отработанное время на дату расчета и сумма страховых взносов на ОПС, ОСС на случай временной нетрудоспособности и в связи с материнством, ОМС, а также взносов по травматизму.

Чиновники рекомендуют определять сумму расходов на оплату предстоящих отпусков одним из следующих способов:

1) исходя из средней заработной платы, рассчитанной персонифицированно по каждому сотруднику;

2) исходя из средней заработной платы, рассчитанной по учреждению в целом;

3) исходя из средней заработной платы, рассчитанной по отдельным категориям сотрудников (группам персонала).

Рассмотрим каждый из них подробнее.

Способ 1. Он используется, как правило, в случае, если в учреждении не много работников. При использовании данного способа расчет производится персонифицированно по каждому сотруднику по следующей формуле:

Р1 = К1 х ЗП1, где:

Р1 – сумма отчислений в резерв отпусков по одному работнику в части заработной платы; К1 – количество не использованных сотрудником дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года) по одному сотруднику; ЗП1 – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва.

Для определения общей суммы резерва отпусков в части заработной платы суммируются суммы отчислений в резерв по всем работникам по формуле:

Резерв отпусков = Р1 + Р2 + Рn.

Способ 2. Данный способ используется, как правило, в случае, если в учреждении работает много сотрудников. При этом расчет средней заработной платы производится по учреждению в целом по следующей формуле:

Резерв отпусков = К х ЗПср., где:

К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года); ЗПср. – средняя заработная плата по всем сотрудникам учреждения в целом.

Способ 3. При использовании этого способа расчет средней заработной платы производится по отдельным категориям сотрудников (группам персонала) по формуле:

Резерв отпусков = К1 х ЗПср.1 + К2 х ЗПср.2 + К3 х ЗПср.3, где:

К1, К2, К3 – количество всех дней неиспользованного отпуска по каждой категории работников; ЗПср. 1, ЗПср. 2, ЗПср. 3 – средняя заработная плата, рассчитанная по каждой категории работников.

Резерв на уплату страховых взносов рассчитывается с учетом методики расчета резерва на оплату отпусков. То есть сумма страховых взносов при формировании резерва может быть рассчитана:

1) по каждому работнику индивидуально по формуле:

Р1 = К1 х ЗП1 х С, где:

Р1 – сумма отчислений в резерв отпусков по одному работнику в части страховых взносов; К1 – количество не использованных сотрудником дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года) по одному сотруднику; ЗП1 – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва; С (здесь и далее) – ставка страховых взносов.

Соответственно, сумма резерва по страховым взносам по учреждению в целом определяется путем суммирования отчислений в резерв по каждому сотруднику по аналогии с тем, как мы определяли резерв отпусков в части заработной платы;

2) в среднем по учреждению по формуле:

Резерв страховых взносов = К х ЗПср. х С;

3) по каждой категории работников по формуле:

Резерв страховых взносов = (К1 х ЗПср. 1 + К2 х ЗПср. 2 + К3 х ЗПср. 3) х С.

Нужно учитывать, что сумма страховых взносов рассчитывается с учетом предельной величины базы для их начисления.

Пример 1.

Учетной политикой учреждения установлено, что оценочное обязательство в виде резерва на оплату отпусков определяется ежегодно (на последний день календарного года) исходя из средней заработной платы и количества дней неиспользованного отпуска по учреждению в целом. По состоянию на 31.12.2019:

– среднедневная заработная плата составляет 950 руб.;– общее количество не использованных работниками дней отпуска – 190;– количество планируемых в 2021 году дней отпуска – 1 400.

Для упрощения примера резерв в части страховых взносов не рассматриваем.

Резерв на оплату отпусков по состоянию на 31.12.2019 составит:

– в части неиспользованного отпуска за прошлые периоды – 180 500 руб. (190 дн. х 950 руб.); – сумма ежемесячных отчислений в резерв – 110 833 руб. ((1 400 дн. х 950 руб.) / 12 мес.).

Поддержка автоматического расчета резервов по сомнительным долгам в «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 автоматический расчет резервов по сомнительным долгам устанавливается:

- в бухгалтерском учете — в форме Учетная политика (раздел Главное —> Настройки —> Учетная политика);

- для целей налогообложения прибыли — в форме Настройки налогов и отчетов (раздел Главное —> Настройки —> Налоги и отчеты).

По умолчанию формирование резервов по сомнительным долгам в программе отключено.

Если резервы по сомнительным долгам создаются в бухгалтерском учете, то в форме Учетная политика нужно установить флаг Формируются резервы по сомнительным долгам.

Если резерв по сомнительным долгам создается в налоговом учете, то в форме Настройки налогов и отчетов в разделе Налог на прибыль нужно установить флаг Формировать резервы по сомнительным долгам.

Если установлен хотя бы один из указанных флагов, то в обработку Закрытие месяца будет включена регламентная операция Расчет резервов по сомнительным долгам. Если сомнительная задолженность отсутствует, то документ все равно будет создан, но не будет иметь движений по регистрам.

Сомнительной задолженностью для целей автоматического формирования резерва в бухгалтерском и налоговом учете в программе считается непогашенная задолженность, отраженная на счетах 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

Обращаем внимание, что в программе резервы формируются только по договорам в рублях.

Для отсчета срока возникновения сомнительной задолженности используются показатели:

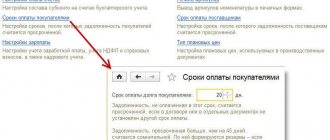

- Срок оплаты долга покупателями, установленный в настройках параметров учета (рис. 1). Доступ к параметрам учета осуществляется по одноименной гиперссылке из раздела Администрирование;

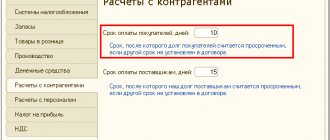

- Установлен срок оплаты по договору — в форме договора с контрагентом (рис. 2).

Рис. 1. Настройка параметров учета

Рис. 2. Установка срока оплаты в договоре с покупателем

Дата, с которой отсчитывается срок возникновения сомнительной задолженности, в программе определяется следующим образом:

- если в договоре установлен срок оплаты, то задолженность считается сомнительной, если она не погашена (полностью или частично) через указанное количество дней, начиная с даты возникновения дебиторской задолженности;

- если в договоре не установлен срок оплаты, то сомнительной считается задолженность, которая не погашена (полностью или частично) через количество дней, которое указано в настройках параметров учета, начиная с даты возникновения дебиторской задолженности.

Обращаем внимание, что для целей формирования резервов по сомнительным долгам в программе не проверяется, является ли дебиторская задолженность действительно сомнительной (не обеспечена гарантиями, залогом и т.д.). Установить такую проверку в программе можно опосредовано через значение показателя Установлен срок оплаты по договору в карточке договора с контрагентом. Если организация получила от покупателя обеспечение задолженности или у нее есть уверенность в его платежеспособности, то для исключения данной задолженности из расчета резервов по ней достаточно указать в этом показателе заведомо длительный срок оплаты (в календарных днях).

Начисление и корректировка резерва по сомнительным долгам в бухгалтерском и налоговом учете в программе выполняется с помощью регламентной операции Расчет резервов по сомнительным долгам.

По умолчанию указанную регламентную операцию программа предлагает выполнять ежемесячно. Организации, которые представляют налоговые декларации по налогу на прибыль один раз в квартал, для соблюдения принципа рациональности учета могут выполнять расчет резервов также один раз в квартал (в марте, в июне, в сентябре и в декабре). Для отказа от выполнения регламентной операции Расчет резервов по сомнительным долгам достаточно перед выполнением закрытия месяца в первом и втором месяцах каждого квартала в контекстном меню регламентной операции выбрать команду Пропустить операцию.

Регламентная операция Расчет резервов по сомнительным долгам выполняется в два этапа:

- вычисляется сомнительная дебиторская задолженность. С 2021 года при наличии встречных обязательств перед контрагентом для расчета резерва дебиторская задолженность контрагента уменьшается на кредиторскую задолженность перед контрагентом. Данное изменение поддержано в программе, начиная версии 3.0.46.19;

- вычисляются резервы и формируются записи в регистр бухгалтерии и записи в регистр сведений Расчет резервов по сомнительным долгам. Размер отчислений в резерв рассчитывается в процентах от суммы долга в зависимости от длительности просрочки (интервальный способ), то есть по правилам налогового учета (п. 4 ст. 266 НК РФ). В налоговом учете величина резерва определяется с учетом ограничения, рассчитанного регламентной операцией Расчет долей списания косвенных расходов.

При выполнении регламентной операции Расчет долей списания косвенных расходов выполняется нормирование величины резерва по сомнительным долгам, которая может приниматься в налоговом учете по налогу на прибыль.

Предельный размер резерва по итогам налогового периода ограничивается величиной 10% от выручки отчетного года. Предельный размер резерва по итогам отчетного периода с 2021 года рассчитывается как наибольшая из двух величин: 10 % выручки за указанный отчетный период или за прошлый год. Данное изменение поддержано в программе, начиная версии 3.0.46.19.

На практике эта норма означает следующее: если общая сумма резервов, исчисленных исходя из срока возникновения задолженности, превышает предельный размер, то сумма резерва по каждому долгу, признаваемая внереализационным расходом, нормируется путем умножения на коэффициент. Коэффициент рассчитывается как отношение суммы резервов по нормативу к общей сумме резервов, исчисленных исходя из срока возникновения задолженности. Рассчитанный таким образом коэффициент вводится в показатель Резервы по долгам регистра сведений Доли списания косвенных расходов.

Порядок отражения в учете операций по формированию и использованию резервов

У государственных (муниципальных) учреждений существует обязательство по гарантированному работникам праву на получение ежегодных оплачиваемых отпусков. При этом отсутствует определенность во времени исполнения предстоящей оплаты отпусков за фактически отработанное время ввиду, например, возможного изменения запланированных дат отпусков. Кроме того, величина такого обязательства не может быть точно определена.

Согласно п. 302.1 Инструкции № 157н для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного отнесения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения, предназначен счет 0 401 60 000 «Резервы предстоящих расходов».

В силу п. 308 названной инструкции обязательства учреждения, величина которых определена на момент их принятия условно (расчетно) и (или) по которым не определено время (финансовый период) их исполнения, при условии создания в учете учреждения по данным обязательствам резерва предстоящих расходов являются отложенными обязательствами.

У бухгалтеров нередко возникает вопрос: можно ли использовать резерв на оплату отпусков для выплаты компенсации за неиспользованный отпуск?

Если в учетной политике для целей бухгалтерского учета предусмотрено, что при создании резерва на оплату отпусков учитывается выплата компенсации за неиспользованный отпуск, резерв может использоваться на выплату такой компенсации (п. 302.1 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943).

Бухучет и используемые проводки

Использование счетов при формировании резерва зависит от того, куда именно пойдут средства:

- Выплата отпускных – счета 70 и 69.

- Перечисление средств за выслугу лет – счета 70 и 69.

- Ремонт основных средств – счета 20 и 23.

- Рекультивация земель – счета 20 и 23.

- Ремонт по гарантийному талону – счет 51.

Резервы фиксируются на счете 96. Рассмотрим типичные проводки, отражаемые на нем:

- ДТ96 КТ28. Траты на устранение брака по гарантийному талону.

- ДТ96 КТ51. Оплата трат с расчетного счета за счет резервных средств.

- ДТ96 КТ52. Оплата трат с валютного счета за счет резервных средств.

- ДТ96 КТ69-1. Отчисление страховых выплат в Фонд социального страхования с резервов.

- ДТ96 КТ69-2. Отчисление средств в Пенсионный фонд.

- ДТ96 КТ69-3. Перечисление денег в Фонд обязательного медицинского страхования.

- ДТ96 КТ76. Услуги сторонней компании оплачены за счет резервных средств.

- ДТ96 КТ91-1. Средства, не использованные в течение отчетного периода.

- ДТ08 КТ96. Создание резервов под создание внеоборотных активов под проведение строительных работ.

- ДТ08 КТ96. Зафиксированы обязательства по охране окружающей среды, рекультивации земель.

- ДТ20 КТ96. Начисление средств на расходы на основное производство.

- ДТ23 КТ96. Начисление средств на траты вспомогательного производства.

- ДТ25 КТ96. Направление денег на общепроизводственные траты.

- ДТ26 КТ96. Направление средств на общехозяйственные нужды.

- ДТ29 КТ96. Затраты на обслуживание.

- ДТ44 КТ96. Траты на продажу.

При расчете годовой суммы резерва нужно учитывать все платежи. В частности, нужно предусмотреть взносы в Пенсионный фонд, ФСС.

Резерв отпусков: проводки операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

Резерв отпусков: проводки

| Содержание операции | Дебет | Кредит |

| Создание резерва | ||

| Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

| – по выплатам работникам | 0 401 20 211 0 109 60 211 | 0 401 60 211* |

| – по страховым взносам | 0 401 20 213 0 109 60 213 | 0 401 60 213* |

| Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: | ||

| – по выплатам работникам | 0 506 90 211 | 0 502 99 211 |

| – по страховым взносам | 0 506 90 213 | 0 502 99 213 |

| Использование резерва | ||

| Начислены отпускные за отработанное время: | ||

| – за счет резерва | 0 401 60 211* 0 401 60 213* | 0 302 11 737 0 303 хх 731 |

| – в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 0 401 20 211 0 109 60 211 0 401 20 213 0 109 60 213 | 0 302 11 737 0 303 хх 731 |

| Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 0 506 10 211 0 506 10 213 | 0 502 11 211 0 502 11 213 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

– дополнительной бухгалтерской записью – в случае увеличения сформированного резерва; – путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

| Содержание операции | Дебет | Кредит |

| Создание резерва | ||

| Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

| – по выплатам работникам | 1 401 20 211 1 109 60 211 | 1 401 60 211 |

| – по страховым взносам | 1 401 20 213 1 109 60 213 | 1 401 60 213 |

| Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: | ||

| – по выплатам работникам | 1 501 93 211 | 1 502 99 211 |

| – по страховым взносам | 1 501 93 213 | 1 502 99 213 |

| Использование резерва | ||

| Начислены отпускные за отработанное время: | ||

| – за счет резерва | 1 401 60 211 1 401 60 213 | 1 302 11 737 1 303 хх 731 |

| – в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 1 401 20 211 1 109 60 211 1 401 20 213 1 109 60 213 | 1 302 11 737 1 303 хх 731 |

| Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 1 501 13 211 1 501 13 213 | 1 502 11 211 1 502 11 213 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

– количество дней неиспользованного отпуска – 190;– количество планируемых дней отпуска в 2021 году – 1 400;– средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

Резерв отпусков: проводки

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| На 31.12.2019 | |||

| Скорректирован резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 0 401 20 211 | 2 401 60 211 | 95 550 |

| Скорректированы обязательства по формированию резервов на оплату отпусков | 0 506 90 211 | 2 502 99 211 | 95 550 |

| На 31.01.2020 (и далее на последнее число месяца) | |||

| Начислен резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 0 401 20 211 | 2 401 60 211 | 110 833 |

| Отражены отложенные обязательства по формированию резервов на оплату отпусков | 2 506 90 211 | 2 502 99 211 | 110 833 |

Отпускные обязательства — правила резервирования

Оценочное обязательство по оплате предстоящих отпусков — один из обязательных в бухучете резервов. При его формировании важно помнить, что:

- создание бухгалтерского отпускного резерва — обязанность каждой фирмы, имеющей в штате сотрудников (кроме представителей малого бизнеса, ведущих упрощенный бухучет (п. 3 ПБУ 8/2010));

- формирование резерва связано с необходимостью исполнения требований трудового законодательства о необходимости предоставления работникам оплачиваемых отпусков (ст. 114–115 ТК РФ);

- отраженная в отчетности сумма отпускного резерва позволяет ее пользователям делать верные выводы о наличии отпускных обязательств на отчетную дату.

Схема его формирования законодательно не регламентирована, однако при его разработке важно учесть несколько основополагающих правил:

- правило периодичности — отпускное оценочное обязательство создается на каждую отчетную дату;

- правило рациональности — компания вправе выбрать критерий резервирования (отдельно по каждому сотруднику, по подразделениям или фирме в целом) в зависимости от масштабов компании и условий хозяйствования;

- правило тождественности счетов — статьи расходов, на которые относятся отпускные резервные отчисления, совпадают с расходной статьей, в которую включается зарплата сотрудников.

На каких счетах и какими проводками отражается начисленная зарплата — расскажет материал «Учет заработной платы в бухгалтерском учете (нюансы)».

Если отпуск предоставляется авансом…

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работникам ежегодно. Причем право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. То есть в отдельных случаях работодатель вправе предоставить отпуск до отработки сотрудником соответствующего периода, за который предоставляется отпуск. Это так называемый отпуск авансом. На такие выплаты (отпускные) на счетах учета резерва отпусков начисления не производятся.

Обязательства по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, отражаются (п. 302 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943):

– по дебету счета 0 401 50 000 «Расходы будущих периодов» (выбирается соответствующая аналитика); – по кредиту счета 0 302 00 000 «Расчеты по принятым обязательствам».

Ответственность

Внимание: если при составлении учетной политики организация не утвердит все элементы, необходимые для расчета резерва, налоговая инспекция может оспорить законность решения о его создании и исключить отчисления в резерв из состава расходов, уменьшающих налогооблагаемую прибыль.

Способ резервирования, ежемесячный процент отчислений в резерв и предельную годовую сумму отчислений в резерв необходимо отразить в учетной политике для целей налогообложения (п. 1, 6 ст. 324.1 НК РФ).

Учетная политика применяется последовательно от одного налогового периода к другому. Поскольку налоговым периодом по налогу на прибыль является календарный год, все положения учетной политики на очередной налоговый период должны быть утверждены руководителем организации до его начала. Утверждение хотя бы одного из элементов, необходимых для создания резерва, после начала календарного года признается изменением учетной политики. Изменения учетной политики вступают в силу с начала нового налогового периода, то есть с 1 января года, следующего за внесением изменений (абз. 6 ст. 313 НК РФ). Если, не дожидаясь вступления этих изменений в силу, организация начнет производить отчисления в резерв, при проверке налоговая инспекция может признать такие расходы необоснованными. В арбитражной практике есть примеры судебных решений, которые подтверждают правомерность такого подхода (см., например, постановление ФАС Северо-Кавказского округа от 11 июля 2006 г. № Ф08-2766/2006).

Определение сомнительной задолженности

Любая дебиторская задолженность фирмы может превратиться в сомнительную. Таковой считается задолженность, непогашенная или вероятно не будет погашена в сроки согласно контракту, и не обеспечена гарантиями. Согласно принципам бухгалтерского учета отчетность фирмы должна быть достоверной и отражать реальную картину и именно для соблюдения данного принципа создается резерв под дебиторскую задолженность.

Ежегодно на предприятии проводится инвентаризация как основных средств и материалов, так и расчетов. Сомнительный долг может быть обнаружен как раз посредством проведения такой инвентаризации расчетов. Долг считается сомнительным при следующих условиях:

- если нарушены сроки выплаты;

- если есть сведения о финансовой нестабильности должника.

Решение о сомнительном финансовом положении контрагента фирма принимает на основании анализа рынка, его отчетности и прочей доступной информации.

Бланк акта инвентаризации дебиторской и кредиторской задолженности можно скачать здесь ⇒ Бланк акта инвентаризации дебиторской задолженности ИНВ-17

Образец заполнения формы ИНВ-17 можно скачать здесь ⇒ Акт инвентаризации дебиторской задолженности ИНВ-17_образец.