В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <�Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <�Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <�Основание платежа> будет содержать одно из двух значений:

- <�ТР>, если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <�ЗД>, если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <�Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Также важно знать, что КБК по недоплаченному налогу и по штрафу/пеням по нему различаются, для всех трех придется заполнять свои платежные документы.

Последствия повторных нарушений

Повторное правонарушение в сфере налогообложения отягощает административное наказание (112 ст., 2 п. НК РФ). В 3 пункте данной статьи говорится о том, что если лицо подвергалось штрафным санкциям, то они действуют на протяжении одного года после вступления в силу судебного решения. Если в течение этого периода нарушитель снова совершит налоговое преступление, то размер штрафа увеличивают на 100 % (114 ст. НК РФ).

Условия для возникновения повторных правонарушений:

- Новое нарушение после вступления в силу решения по предыдущему делу.

- Интервал между нарушениями составляет менее года.

- Срок давности привлечения к административному наказанию не истек.

Статья 129.1 НК РФ предусматривает наказание за несообщение ИФНС сведений, которые необходимо подавать в порядке, установленном законодательством. Подобное нарушение, будучи повторным, влечет за собой увеличение штрафа в 4 раза. Однако следует иметь ввиду смягчающие обстоятельства, которые снижают размер санкций в порядке, предусмотренном статьей 114 НК РФ 3 п.

Как пени и штрафы по страховым взносам изменятся в 2021 году

С 1 января 2021 г. расчеты по страховым взносам будут отданы под контроль ФНС, а значит и меры наказания за просрочки и недоимки по платежам теперь будут назначаться по аналогичному с налогами и сборами порядку.

Теперь организации не должны будут уплачивать пени за тот день, когда они произвели платежи по взносам, ранее пеня назначалась и на эту дату тоже. Отсюда следует, что при осуществлении оплаты на один день позднее крайнего срока, последствий в виде пеней не будет. На сумму пени за этот день можно будет оформить возврат как на лишнюю уплату средств. Если сумма незначительная, то это не стоит того.

Штрафовать предприятие ФНС будет только тогда, когда бухгалтером компании была преднамеренно занижена облагаемая страховыми взносами база.

Изменения в реквизитах для уплаты штрафов и пеней в Москве и Московской области

6.02.2017г. вступили в силу изменения по реквизитам ФНС в платежных поручениях для города Москвы и области:

- № счета для учета денежных поступлений, поделенных Федеральным казначейством между бюджетами России внутри границ Москвы: 40101810045250010041

- название банка: Главное управление Банка России по Центральному федеральному округу г. Москвы

- БИК: 044525000

Изменения в платежных документах, оформляемых по Московской области, связаны с тем, что счета Управления Фед. казначейства по МО в Отделении 1 Москва отдаются на обработку в Главное Управление Банка России по ЦФО:

- № счета: 40101810845250010102

- Банк и его БИК такие же, как в платежках по Москве.

Когда допускается нулевой показатель основания платежа 106

В связи с тем, что основанием для платежа являются, прежде всего, суммы обязательств перед бюджетом, налогоплательщики задаются вопросом: что будет, если это поле заполнить неправильно? Как уже было сказано выше, не допускается оставлять пустой гр. 106, но проставление «0» или указание некорректного значения не считается достаточным основанием для отказа в зачислении платежа.

Если по какой-либо причине плательщик проставил «0» или неверный буквенный код, сотрудники налоговых органов самостоятельно присваивают нужное значение, ориентируясь на общие законодательные требования (п. 7 Приложения № 2 Приказа № 107н). Поступившие средства не подлежат отнесению на невыясненные доходы и зачисляются на счет налогоплательщика. Возможно, для уточнения платежа потребуется представить письменные пояснения в виде заявления в произвольной форме.

Законодательные акты по теме

В данной таблице расписаны законодательные акты РФ.

| Приложение 6 к приказу Минфина от 01.07.2013 № 65н | Актуальные КБК |

| абз. 7 п. 4 разд. II Приказа Минфина от 01.07.2013 № 65н | Об использовании для штрафов кода подвида доходов 3000 (14-17 цифры кода) |

| Приложение 2 к Приказу Минфина РФ № 107н | Правила заполнения реквизитов платежного поручения для уплаты штрафов |

| п. 6 ст. 32 НК РФ | Об обязанности налоговой службы предоставлять информацию налогоплательщикам о заполнении платежных поручений с целью уплаты налогов, сборов, штрафов и пеней |

| ч. 5 ст. 15 Закона от 24 июля 2009г. № 212-ФЗ | О сроке уплаты страховых взносов |

| ч. 3 ст. 25 Федерального закона от 24 июля 2007 г. № 212-ФЗ | О начислении пеней за просрочку или внесение неполной оплаты по страховым взносам |

| ст. 47 Закона № 212-ФЗ | О штрафах за неполную уплату страховых взносов |

| Определение Верховного суда РФ от 13 марта 2015г. № 310-КГ15-1761, Постановления ФАС Центрального округа от 19 декабря 2014 г. № А64-8264/2013 и от 27 ноября 2014 г. № А64-8265/2013 | Об отсутствии оснований для наложения штрафа на предприятие, если расчет страховых взносов содержал ошибки, но оплата за год была произведена в полной мере |

| Письмо ФНС от 07.11.2016 № ЗН-4-1/21026 | О переходном периоде платежных поручений со старыми реквизитами к новым (по Москве и МО) |

Виды административных нарушений в сфере налогообложения

Нарушения налогового законодательства регулируются КоАП РФ и подлежат административным наказаниям в виде штрафов. Назначенные штрафные обязательства не освобождают налогоплательщика от их исполнения — только суд может принять решение о снятии наказания с лица. Поэтому выплата штрафов является необходимой мерой.

КоАП

Обратите внимание! КоАП устанавливает перечень правонарушений, за которые могут оштрафовать по соответствующей статье.

В ст. 15.3-10 кодекса приведены основные причины применения штрафов:

- Несвоевременная регистрация хозяйствующего субъекта или ведение нелегальной деятельности без регистрации. Штраф 500-3000 рублей*.

- Задержка сроков предоставления сведений об открытии/закрытии расчетного счета в банке и т.п. Штраф от 1000 до 2000 рублей*.

- Несвоевременно сдана декларация в территориальные налоговые органы. Штраф от 300 до 500 рублей*.

- Непредставление данных, которые необходимо сдавать для контроля экономической деятельности организации. Штраф 100-1000 рублей*.

- Нарушения, связанные с открытием счета в банке. Штраф 1000-3000 рублей*.

- Несвоевременный расчет и отчисление налогов. Штраф от 4000 до 5000 рублей*.

- Нарушения срока осуществления таможенных платежей. Штраф от 500 до 300000 рублей*.

Обнаруженные нарушения фиксируют в протоколе, далее выносят решение (постановление) по применению санкции или освобождению от них. Постановление обретает юридическую силу через 10 дней после его вынесения.

Типичные ошибки

Ошибка №1: В платежном поручении в поле “Код” было проставлено нулевое значение, когда задолженность по пеням погашалась предприятием самостоятельно, без ожидания требования от ФНС. Когда в следующий раз от налоговой пришло уведомление об уплате штрафа, бухгалтер автоматически поставила “0” в графу “Код”.

Комментарий: Когда компания получает документ-требование ФНС об уплате пеней или штрафа, в поле “Код” платежки заносится уникальный идентификатор начислений, прописанный в требовании. И только если его там не указано, можно оставить нулевое значение.

Ошибка №2: Указание организацией, получившей требование от налоговой службы об уплате пеней, кода “ЗД” в поле “Основание платежа”.

Комментарий: Когда официальное требование от ФНС уже получено, уплата считается произведенной не на добровольной основе, а по настоянию налоговой инспекции, поэтому в поле “Основание платежа” должен быть указан код “ТР”.

Ошибка №3: Указание в платежном поручении КБК того налогового периода, в котором возникла недоимка по налогу, и когда были начислены пени.

Комментарий: КБК указывается актуальный на день фактического погашения задолженности.

Как составить платежное поручение

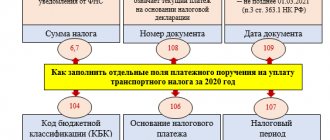

По каждой строчке требования необходимо сформировать отдельное платежное поручение. Это можно сделать вручную — перенести данные из полученного требования в поля 24 и 104-109 платежного поручения.

Заполняя платежку, вы можете использовать эту таблицу, которая подскажет, какое значение нужно указать в каждом поле. Будьте внимательны при внесении данных — ошибка даже в одной цифре приведет к тому, что деньги организации не попадут по назначению, и задолженность не будет погашена.

Полную инструкцию, как сформировать платежное поручение, вы можете прочитать на сайте Бухгалтерия Онлайн.

Второй вариант подготовить платежку — сформировать ее автоматически. Эта функция с недавнего времени доступна пользователям Контур.Экстерн.

Получив электронное требование об уплате в Экстерне, уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме». Затем приступайте к формированию платежки: перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет. Все остальные данные из требования система сама подставит в соответствующие поля платежного поручения. Вы также можете выбрать, по какому типу задолженности делать платежку, и при необходимости изменить сумму платежа.

Создать готовую платежку можно либо в формате Word и затем распечатать, либо скачать специальный текстовый файл, чтобы потом загрузить в интернет-банк.

КБК 18211603010016000140 — за что штраф 200 рублей?

Но больше всего вопросов вызывает документ, в котором компании предписывают заплатить по КБК 18211603010016000140 — за что штраф наложен в этом случае и что означает данный КБК?

Если основанием указано требование, то в поле «Код» вносится УИН, указанный в требовании. Иначе проставляется 0. Аналогичное правило при уплате штрафов действует и для реквизитов «Налоговый период», «Дата документа» и «Номер документа».

Прежде всего, разберемся, какая расшифровка КБК 18211603010016000140. Для администрирования поступлений в бюджет у каждого типа платежа есть специальный код — КБК (код бюджетной классификации). Его нужно указывать в каждом платежном поручении на уплату средств в бюджет, а также в налоговой отчетности, направляемой в ФНС, ФСС и иные госорганы.

Полный перечень кодов содержится в классификаторе КБК (приказ Минфина России от 01.07.2013 №65н).

Рекомендуем прочесть: Кто плачивает трнспортные расходы при гарантийном ремонте в интернет магазине

Именно в нем и нужно искать расшифровку 2021 КБК 18211603010016000140. Согласно классификатору (в актуальной редакции) с указанием КБК 18211603010016000140 — расшифровка за что штраф в 2021 годах — налогоплательщик должен перечислить штраф за нарушение налогового законодательства по следующим статьям НК РФ: 116, 119.1, 119.2, 120 (пп. 1 и 2)

Подготовка к оплате через Сбербанк Онлайн

Чтобы оплатить штрафы налоговой через интернет плательщик в первую очередь должен быть клиентом Сбербанка, имея открытый и действующий счет, через который будут производиться платежи. Также стоит активировать услугу Мобильный банк, если она не подключена у клиента, желающего производить операции с денежными средствами.

Подключение услуги Мобильный банк не займет много времени, стоит выполнить одно из следующих действий:

- посетить ближайшее отделение Сбербанка и заполнить соответствующее заявление по указанной форме;

- активировать услугу с помощью устройств самообслуживания Сбербанка (банкоматы и терминалы).

После активации услуги Мобильного банка, можно перейти на официальный сайт Сбербанка (www.sberbank.ru). Далее необходимо перейти на страницу Сбербанка Онлайн.

Теперь проходим процедуру регистрации. Для этого нужно:

Регистрируемся на сайте

- ввести номер банковской карты, открытой в Сбербанке;

- ввести пароль, который будет отправлен системой на мобильный телефон;

- придумать логин и пароль, которые в дальнейшем будут использоваться для входа в Сбербанк Онлайн.

Для упрощения процедуры входа рекомендуется взять идентификатор пользователя и постоянный пароль в банкомате или терминале данного банка.

Оформление платежки на штраф

Начиная с 2021 года плательщикам предоставлено право осуществлять платежи в налоговую за третьих лиц.

Это справедливо и для штрафных платежей.

Кроме того, ограничения на подобную уплату начислений, произведенных до 2021 года, не установлено. Значит, возможна ситуация, когда либо сам плательщик оплачивает штрафы, либо это делает за него иное лицо. В зависимости от ситуации в платежном поручении на штраф в налоговую, образец которого приведен ниже, будет указан соответствующий статус плательщика.

Также в зависимости от ситуации будут указаны наименование плательщика, его ИНН и КПП, а при необходимости еще и наименование, ИНН и КПП того лица, за которое производится уплата.

КБК по штрафным санкциям установлены для каждого вида налога и взноса. При оформлении платежки на штраф важно учитывать, что в КБК для штрафных санкций 14-й и 15-й цифрами всегда будет 30. В качестве получателя «штрафного» платежа по налогам и взносам будет указана та инспекция, в которой «штрафник» поставлен на учет.