Общие требования

Не только НК РФ, но и некоторые законодательные акты регулируют процедуру действий с резервами и с 2021 года были внесены существенные изменения в данный процесс. Итак, сомнительный долг по каждому дебитору выявляют путем вычета из него Вашей кредиторской задолженности перед ним. Граничная величина, подлежащая к резервированию по результатам прошлого отчетного периода исчисляется и берется как большая цифра от 10-типроцентного размера вырученных средств в текущем периоде либо по итогу прошлого года.

Как сформировать резерв в бухучете

Сомнительные долги резервируются исходя из суждения, что оно выступает оценочным и оно, в свою очередь, принимает во внимание отклонения при оценивании активов, дебиторского долга и прочих имеющих место быть обязательств. Именно с помощью такого рода резервов возможно исправлять бухотчетность в интересах корректного отражения положения дел в компании на отчетную дату.

Принимая во внимание нормы положений по бухучету компания обязана зарезервировать некие средства по факту того, как дебиторский долг посчитали сомнительным. Как вывод, можно с уверенностью сказать, что процесс создания резервов выступает обязательством, но никак не правом всех компаний любой организационно-правовой формы. При исчислении суммы к резервированию учитывайте абсолютно всех контрагентов, и тех, что участвовали при авансировании и тех, кто выступает заемщиком.

Важно знать, что резервы стоит создавать после проведения инвентаризации расчетов. Периоды к формированию резервов законом не предусмотрены, поэтому компании вправе его задавать на свой лад, но не стоит делать это реже, чем Вы предоставляете к рассмотрению отчетность пользователям. Могут быть веские основания для неиспользования резерва и такой остаток добавляется в итоговому финансовому результату на конец года, когда составляется годовой баланс. Бухпроводка при этом затрагивает дебетовый оборот 63 счета и кредитовый 91.01. По факту наступления новой инвентаризации, если задолженность так и осталась числиться как сомнительная, Вы начисляете по ней новый резерв. Суммы, выделенные на резервирование, считаются прочими затратами компании.

Особенности отражения резерва в налоговом учете

Резерв по сомнительным долгам в 1С 8.3 отражается в интересах двух видов учета, и в налоговом сомнительным долгом признается дебиторский долг по продаже продуктов, когда она не была погашена в установленные даты по контракту между сторонами и по нему нет никакого обеспечения или гарантии. Не стоит признавать таковыми те долги на поставку продуктов и услуг от поставщиков, в том числе при авансировании и долгах заемщиков, а также оплате взысканий и штрафов. Эту позицию изложил в своих разъяснениях Минфин.

Плательщики, авансирующие резервы по прибыли, осуществляют его исчисление каждый месяц, а все остальные делают эту процедуру ежеквартально. К внереализационным расходам добавляются величины по резервам и зависит она напрямую от того, сколько времени имеется на балансе компании долг. При этом стоит учесть:

- половина долга со сроком образования от 45 до 90 календарных дней (включительно).

- полностью со сроком возникновения свыше 90 календарных дней.

На конец отчетной даты размер посчитанного резерваследует сопоставить с оставшейся ранее зарезервированной суммой и делается вывод:

- когда резерв исчислен меньший нежели его остаток по балансу, образовавшаяся маржа относится на внереализационные доходы;

- обратная ситуация появления резервной величины большей, нежели учтено по балансу компании говорит о добавлении остатка к внереализационным расходам.

Остаток резервной величины означает разницу между ранее начисленным резервом и величиной, просчитанной бухгалтером на новую отчетную дату.

Формирование резервов с учетом встречной кредиторской задолженности

Согласно пункту 1 статьи 266 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ, далее — Закон № 401-ФЗ) с 01.01.2017 величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом. Однако, ни Налоговый кодекс, ни нормативные акты по бухгалтерскому учету не содержат четкого определения кредиторской задолженности. В бухгалтерском учете под кредиторской задолженностью понимается, по сути, любая начисленная задолженность перед кредитором, включая те обязательства, срок исполнения по которым еще не наступил (ПБУ 9/99, ПБУ 10/99).

В то же время из некоторых норм НК РФ можно сделать вывод, что под такой задолженностью для целей налогообложения понимаются обязательства налогоплательщика, которые не были им исполнены (погашены) в установленный срок (например, п. 18 ст. 250, пп. 21 п. 1 ст. 251 НК РФ).

В пользу этой точки зрения говорит и тот факт, что к сомнительной дебиторской задолженности относятся именно просроченные долги перед налогоплательщиком (п. 1 ст. 266 НК РФ). С одной стороны, логично было бы уменьшать этот сомнительный долг на просроченный долг перед контрагентом.

С другой стороны, до официальных разъяснений или уточнения норм безопаснее включать в кредиторскую задолженность все обязательства, включая те, срок исполнения по которым еще не наступил. Именно такой подход реализован в «1С:Бухгалтерии 8», начиная с версии 3.0.46.19. Для целей автоматического формирования резерва встречной кредиторской задолженностью, уменьшающей сомнительную дебиторскую задолженность в отношении контрагента, считается любая непогашенная задолженность перед данным контрагентом, в том числе, отраженная на счетах:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам;

- 76 «Расчеты с разными дебиторами и кредиторами».

Обращаем внимание, что в программе сомнительную задолженность может уменьшать только кредиторская задолженность, учтенная по договорам в рублях. Также следует иметь в виду, что теперь в программе сомнительная задолженность для расчета резервов определяется по-новому и в бухгалтерском учете. Поэтому организация должна отразить такое изменение в бухгалтерской учетной политике.

Изменим условия Примера 1 и посмотрим, как с 2021 года меняется расчет резервов по сомнительным долгам, если налогоплательщик имеет перед контрагентом-должником встречное обязательство (кредиторскую задолженность).

Резерв по сомнительным долгам в 1С 8.3

Для Вашего удобства и экономии времени и трудоресурсов разработчики обратили процесс создания резервов в автоматическую плоскость и Ваше участие здесь сведено к минимуму. В приведенной таблице рассмотрим, где искать подобный функционал.

| № п\п | Вид учета | Характеристика |

| 1 | Бухгалтерский | Команда размещается в учетной политике в настройках главного меню |

| 2 | Налоговый | В интересах налогообложения прибыли компании обратитесь к форме настроек налогов и отчетов в главном меню |

По регламенту процедура создания резервов по сомнительным долгам не активна. Для удовлетворения бухгалтерских задач в учетной политике Вы должны активировать переключатель формируются резервы по сомнительным долгам. Когда Вам нужно зарезервировать некую сумму в налоговом учете, то в настраиваемых параметрах по налогам и отчетам в меню налог на прибыль потребуется активировать переключатель формирования резервов по сомнительным долгам. При закрытии месяца, когда помечен хоть один из перечисленных флагов, добавится регламент расчета резервов по сомнительным долгам. Даже если у Вас нет никаких резервов, форма сформируется машиной автоматически, но не будет иметь каких-либо движений по учетным регистрам.

Что же понимается под понятием сомнительного долга? При автоматическом создании резервов независимо от вида учета ПО принимает непогашенный долг по счетам 62.01 и 76.06.Важной особенностью, о которой не стоит забывать, является то, что зарезервировать можно только рублевые договорные отношения с контрагентами.

Правила создания резервов

В «1С:Бухгалтерии 8» поддержка учета резервов по сомнительным долгам в бухгалтерском учете и для целей налогообложения прибыли задается в форме Учетная политика организаций в разделе Расчеты с контрагентами.

Организация может установить признак автоматизированного учета резервов по сомнительным долгам только в бухгалтерском учете, только для целей налога на прибыль или для обоих видов учета одновременно.

Пользователям «1С:Бухгалтерии 8» следует учитывать, что в текущей версии типовой конфигурации начисление резервов в бухгалтерском учете производится «по правилам налогового учета», но без применения 10 %-ного ограничения по выручке.

В качестве сомнительной задолженности для целей формирования резервов рассматривается только непогашенная задолженность на счетах 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

В случае установки признака формирования резервов в разделе Расчеты с контрагентами необходимо также указать статью для учета расходов (доходов) по сомнительным долгам — элемент справочника Прочие доходы и расходы с видом Прочие внереализационные доходы (расходы).

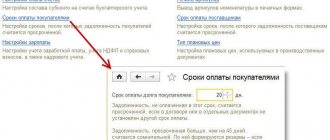

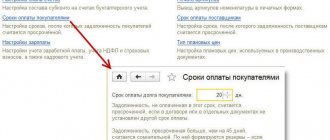

Для отсчета срока возникновения сомнительной задолженности используются показатели Срок оплаты покупателей в Настройках параметров учета (рис. 1) и Срок действия в описании договора с контрагентом.

Рис. 1

Дата, с которой отсчитывается срок возникновения сомнительной задолженности, в программе определяется следующим образом:

- если в договоре установлен срок оплаты, то задолженность считается сомнительной, если она не погашена (полностью или частично) через указанное количество дней;

- если в договоре не указан срок действия, то сомнительной считается задолженность, которая не погашена (полностью или частично) через количество дней, которое указано в настройках параметров учета, начиная с даты возникновения дебиторской задолженности.

Пример 1

| В настройках параметров учета указан срок оплаты покупателей — 10 календарных дней. ООО «Белая акация» по договору купли-продажи 12.01.2012 отпустило ООО «Желтая акация» товары на сумму 118 000 руб. Срок оплаты товаров — не позднее 30 дней. Дебиторская задолженность ООО «Желтая акация» будет считаться сомнительной, если она не будет погашена 11.02.2012. Если мы изменим условия примера и предположим, что срок оплаты товаров в договоре с ООО «Желтая акация» не установлен, но в выставленном покупателю счете указано, что счет подлежит оплате не позднее 10 календарных дней, то дебиторская задолженность ООО «Желтая акация» будет считаться сомнительной, если она не будет погашена 22.01.2012. |

Обращаем внимание, что для целей формирования резервов по сомнительным долгам в программе не проверяется, является ли дебиторская задолженность действительно сомнительной, т. е. не обеспечена гарантиями, залогом и т. д.

Установить такую проверку можно опосредовано через значение показателя Установлен срок оплаты по договору.

Если организация получила от покупателя обеспечение задолженности или у нее есть уверенность в его платежеспособности, то для исключения задолженности из расчета по ней резервов достаточно указать в этом показателе заведомо «длительный» срок оплаты (в календарных днях).

Пример 2

| ООО «Белая акация» заключило с ООО «Торговый дом» договор на поставку товаров в течение 2012 года. По условиям договора поставка товаров производится ежемесячно по согласованной номенклатуре, оплата каждой партии товара производится не позднее 10 календарных дней с момента отгрузки. Из опыта делового общения с покупателем у организации есть уверенность в его платежеспособности, даже если будут иметь место задержки с оплатой каждой партии. Для исключения задолженности по ежемесячным отгрузкам из расчета по ним резервов по сомнительным долгам в случае задержки платежей достаточно в договоре с контрагентом указать такой срок оплаты (в днях), чтобы он приходился, например, на дату окончания действия договора в целом. |

Исчисление срока появления сомнительного долга

Для того. Чтобы четко понять, когда же долг перерос в сомнительный, предусмотрено ряд параметров. Итак, среди них выделяют:

- установлен срок оплаты по контракту указывается в форме договора с контрагентом;

- момент оплаты задолженности контрагентами прописывают в исходных настройках и пройти к ним возможно через команду администрирования.

Еще один нюанс, на который стоит обратить Ваше внимание, является определение даты отсчета срок появления сомнительной задолженности и машина его устанавливает так:

- когда контрактом оговорена четкая дата проведения оплаты, то долг переходит в статус сомнительного, когда он хотя бы частично не погашен в прописанный срок после появления дебиторского долга;

- при отсутствии в оформленном соглашении между сторонами конкретных сроков к оплате статус сомнительности присваивается тогда, когда в настраиваемых параметрах учетной политики прошло число дней от появления на балансе дебиторской задолженности.

Учтите, что при резервировании в машине не установлен контроль действительности долга в качестве сомнительного при отсутствии по нему гарантий. Но сделать это возможно другим путем, чтобы контролировать этот момент с помощью формы установлен срок оплаты по договору в карточке договора с контрагентом. То есть, когда компанией получена гарантия от должника по долгу и Вы предполагаете, что клиент платежеспособен, то стоит убрать из списка сомнительных этот долг. Осуществить данное Вы вправе посредством удлинения срока к оплате долга по дням.

Регламент по резервам

Машина предлагает пользователю резервировать долги каждый месяц. Но это может быть не всегда необходимо по тем компаниям, что раз в квартал отчитываются по налогу на прибыль и стоит ли проделывать лишнюю работу каждый месяц? Конечно нет, достаточно будет поквартально резервировать финансы. Отказаться от такой ежемесячной регламентной опции вы сможете в момент закрытия периода посредством применения команды пропуска опции. Сам регламент включает в себя два этапа:

- Исчисление сомнительного долга. Как уже говорилось, то в 2017 году принято решение при наличии с одним поставщиком разных видов обязательств, дебиторский долг снижается на сумму кредиторского и машина имеет такое изменение в законодательстве.

- Сумма резерва просчитана и пошла в бухрегистры. Величина резерва исчисляется в процентах от размера долга исходя из сроков просрочки платежа. В интересах налогового учета сумма к резервированию ограничивается суммой по регламенту просчета долей списания косвенных расходов. При этом происходит определение нормы резерва для учета налога на прибыль.

Уже упоминалось, что верхняя граница величины резерва ограничена 10 процентами. Этот говорит о том, что когда суммарный резерв по сроку появления долга больше установленной границы, то резервирование в разрезе каждого долга считается внереализационным расходом, умноженном на коэффициент. Такой показатель представляет собой соотношение величины резервов по нормативу к всей сумме резервов, просчитанных по срокам появления задолженности.

Выполнение расчетов по начислению резервов

Начисление и корректировка резервов по сомнительным долгам в бухгалтерском учете и для целей налогообложения прибыли в «1С:Бухгалтерии 8» производится с помощью регламентной операции Расчет резервов по сомнительным долгам. В форме Закрытие месяца программа «1С:Бухгалтерия 8» предлагает эту операцию выполнить, если в учетной политике установлен флажок формирования резервов хотя в одном из учетов (бухгалтерском или налоговом).

По умолчанию указанную регламентную операцию программа предлагает выполнять ежемесячно. Организации, которые представляют налоговые декларации по налогу на прибыль один раз в квартал, для соблюдения принципа рациональности учета могут выполнять расчет резервов также один раз в квартал (в марте, в июне, в сентябре и в декабре).

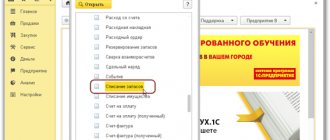

Для отказа от выполнения регламентной операции Расчет резервов по сомнительным долгам достаточно перед выполнением закрытия месяца в первом и втором месяцах каждого квартала в меню операции выбрать пункт Пропустить операцию (рис. 2).

Рис. 2