Для того, чтобы в случае невыполнения обязательств контрагентами финансовое состояние любой компании не оказалось плачевным, компании должны создавать некий резервный запас денежных средств, который покроет убытки в случае, если задолженность не будет погашена. Создание такого резерва говорит о том, что предприятия готовы признать возможность потерь по сомнительной задолженности перед ними.

В данной статье мы рассмотрим, каким образом создается резервный фонд на случай убытков по сомнительной задолженности, как ведется учет по таким операциям, какие типовые бухгалтерские записи существуют, а также рассмотрим один из случаев на практике.

Нормативные документы

Бухгалтерский учет по счету 63 регламентируют План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.1995 № 49), ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 21/2008 «Изменения оценочных значений», закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и иные нормативные документы.

Любая организация может столкнуться с недобросовестным контрагентом: к примеру, покупатель может не оплатить в срок поставленный ему товар, а предполагаемый поставщик может получить авансовую оплату по договору, но к указанному времени не исполнить предмет договора — не предоставить товары, не выполнить работы или не оказать услуги.

Такой долг признается в бухучете сомнительным долгом, — не гарантированной каким-либо имущественным обеспечением задолженностью, которая, скорее всего, не будет оплачена в будущем.

Условия признания сомнительных долгов устанавливаются в Учетной политике.

ВНИМАНИЕ! Формирование такого резерва — это обязанность (не право!) компании.

Когда и кем должен быть создан резерв

П. 70 положения о бухучете и бухотчетности, в котором помимо определения сомнительного долга отражены и основные правила работы с ним, не делает каких-либо исключений из круга юрлиц, обязанных создавать резерв по долгам, признанным сомнительными. Таким образом, принцип обязательности создания резерва закреплен за всеми без исключения организациями.

Обратите внимание! Малые предприятия обязаны формировать резервы по сомнительным долгам в общеустановленно порядке. Даже в случае если применяют упрощенные способы бухгалтерского учета (ПБУ 21/2008 «Изменение оценочных значений»).

В каких ситуациях надо создавать резерв? Когда задолженность, отвечающая критериям сомнительной, выявлена. При этом вид такой задолженности положение о бухучете и бухотчетности никак не ограничивает, т. е. это может быть любой дебиторский долг, от задолженности подотчетного лица до долгов покупателей.

А вот правил, которым нужно следовать в выявлении сомнительных долгов, положение о бухучете и бухотчетности не устанавливает. И организации самой придется определить, отразив установленный порядок в своей учетной политике, следующие моменты:

- периодичность проведения инвентаризации долгов;

- признаки, по которым долг следует считать сомнительным;

- критерии неплатежеспособности дебитора;

- принципы оценки вероятности погашения долга в полной сумме или частично;

- факторы, влияющие на размер создаваемого резерва.

О том, как оформляются результаты инвентаризации задолженности, читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

Характеристика счета 63 (активный или пассивный, в балансе отражается по строке… и т. п.)

После проведения регулярной (ежемесячной/ежеквартальной/ежегодной) инвентаризации перед формированием отчетности в бухучете пострадавшей организации выявляется дебиторская задолженность (по Дт 60, 62, 76, 58.3), которую любая компания (малое предприятие — не исключение!) обязана признать сомнительной и создать резерв по Кт 63 в корреспонденции с Дт 91.2. Создание этих резервов — это прочие расходы организации.

Счет 63 активный или пассивный? Конечно, счет пассивный, признание резерва учитывается по кредиту счета, а его уменьшение — по дебету.

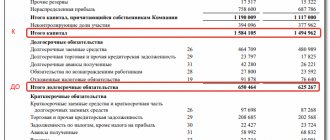

Суммы кредитового сальдо (неиспользованного резерва) участвуют в расчетах величины дебиторской задолженности при составлении баланса и в результатах отчета о финансовых результатах. Счет 63 в балансе отражается по строке 1230 «Дебиторская задолженность» бухгалтерского баланса со знаком минус (из общей суммы дебиторской задолженности вычитается размер сомнительных долгов) и в составе строки 2350 «Прочие расходы» отчета о финансовых результатах.

Информацию о резервах следует раскрыть в пояснениях к бухгалтерской отчетности.

Субсчетов к счету в Плане счетов нет. Аналитика по счету 63 представляет собой отдельный учет сумм по каждому сомнительному долгу.

Резерв в бухотчетности

Отдельной строкой резерв в бухотчетности не показывается. На его сумму уменьшают величину дебиторской задолженности, отражаемую по соответствующей строке в бухбалансе (п. 35 ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н).

Если в отчетном периоде величина резерва менялась, то в пояснениях к отчетности нужно будет раскрывать причины этого изменения и его влияние на отчетные данные текущего или будущих периодов (п. 6 ПБУ 21/2008). В отношении резервов, сформированных по операциям со связанными сторонами, организации, не имеющие права на составление упрощенной отчетности, обязаны давать в пояснениях информацию о таких резервах (п. 3 и п. 10 ПБУ 11/2008).

Правила списания безнадежной задолженности в бухучете

Сомнительная задолженность со временем может быть квалифицирована как безнадежная. В таком случае долг списывается за счет созданного резерва.

Критерии для признания долга контрагента безнадежным установлены в п. 2 ст. 266 НК РФ. Безнадежные долги, невозможные к взысканию, — это долги, по которым:

- Истек срок исковой давности (3 года), установленный законодательно.

- Обязательство прекращено из-за невозможности его исполнить на основании:

- акта госоргана;

- ликвидации предприятия;

- постановления судебного исполнителя (не обнаружено местонахождения должника, его имущества/ценностей либо имущество, возможное к взысканию, отсутствует у должника).

Если размера созданного резерва не хватило для списания безнадежной задолженности, нужная величина списывается за счет прочих расходов с Дт 91.2.

Списанная сумма безнадежного долга обязательно отражается на забалансовом счете 007 сроком на 5 лет, чтобы можно было отслеживать изменение финансового состояния безнадежного контрагента и возможность восстановления этого списания.

ВНИМАНИЕ! Есть существенные отличия в законодательных требованиях учета резервов по сомнительным долгам в бухгалтерском и налоговом учете.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

В бухучете:

- не учитывается точный срок задолженности в днях;

- оценивается платежеспособность должника;

- сумма резерва не ограничивается;

- при применении ПБУ № 18/02 образуются ОНА (отложенные налоговые активы).

Начисление суммы резерва

Еще одним моментом, который следует закрепить в учетной политике, является алгоритм определения величины резерва. Размер резерва в бухучете, в отличие от резерва, создаваемого в налоговом учете, не регламентирован. Поэтому организация должна самостоятельно разработать не только перечень тех факторов, от которых будет зависеть его размер (финансовое состояние должника, вероятность погашения им всего долга или его части), но и формулу расчета конкретной величины создаваемого резерва.

Размер резерва в зависимости от оценки вероятности оплаты задолженности может не совпадать с общей суммой долга.

Проводки по счету 63 с примером учета с начислением ОНА

Наиболее типичные проводки по счету 63 — Резерв по сомнительным долгам:

| Дебет | Кредит | Содержание операции |

| 91.2 | 63 | Принято решение о формировании резерва по сомнительным долгам |

| 63 | 60, 62, 76, 58.3 | Списан безнадежный долг поставщика / покупателя / прочего дебитора / заемщика за счет резерва |

| 63 | 91.1 | Восстановлена сумма резерва |

Пример учета с начислением ОНА

Условия:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

03.06.2017 продавец отгрузил партию товара согласно договору поставки на сумму 158 000 руб. Оплата от покупателя должна поступить в течение 25 дней после отгрузки. 03.07.2017 поступила частичная оплата в размере 65 000 руб. До конца года оставшийся долг так и не был погашен.

Расчеты:

158 000 × 20% = 31 600 — ОНА при создании резерва

65 000 × 20% = 13 000 — ОНА к восстановлению с частичной оплаты

| Дебет | Кредит | Сумма | Содержание операции |

| 91.2 | 63 | 158 000 | Отражено создание резерва по сомнительной задолженности |

| 09 | 68.2 | 31 600 | Учтен ОНА |

| 51 | 62 | 65 000 | Поступила частичная оплата |

| 63 | 91.1 | 65 000 | Восстановлена часть резерва |

| 68.2 | 09 | 13 000 | Восстановлена часть ОНА |

Какой долг считать сомнительным

К сожалению, в процессе ведения коммерческой деятельности львиной доле предприятий приходится сталкиваться с недобросовестными партнерами – заказчиками, клиентами и прочими дебиторами, которые не могут своевременно погасить долги. Поэтому и необходимо создание соответствующего резерва в целях получения достоверных данных о сумме долга.

Долг является сомнительным, если он отвечает определенному перечню условий. В рамках статьи 2 НК РФ к безнадежным долгам можно отнести следующие элементы:

- те, по которым произошло истечение искового срока давности;

- долги, по которым прекращено обязательство по причине невозможности исполнения;

- если невозможно взыскание по причине постановления со стороны судебного пристава.

При всем этом долговое обязательство может считаться безнадежным, даже миновав сомнительную стадию. Чтобы долг был признан безнадежным, достаточно наличие хотя бы одного из перечисленных оснований.

***

После инвентаризации дебиторской задолженности в случае сомнений в ее погашении дебитором компания должна создать резерв по сомнительным долгам. Учитывается этот резерв на одноименном счете 63 в качестве прочих расходов.

При признании сомнительной задолженности безнадежным долгом списание ее суммы происходит за счет этого резерва по Дт 63 и Кт 60, 62, 76 или 58.3. Если суммы резерва для списания недостаточно, оставшаяся часть списывается с Дт 91.2. Весь размер списанной суммы списывают за баланс по счету 007 и отслеживают возможность изменения финансового состояния безнадежного должника в течение 5 лет.

Из суммы дебиторской задолженности по итогам года вычитают остаток резерва по сомнительным долгам и полученную величину показывают по строке 1230 в бухгалтерском балансе. Кредитовое сальдо счета 63 входит в состав строки 2350 в отчете о финансовых результатах. В пояснениях к бухотчетности следует раскрыть информацию о резервах по сомнительной задолженности.

Резерв начислен и изменен: проводки

Проводка по созданию резерва по сомнительным долгам будет одной и той же вне зависимости от того, на каком счете учитывается задолженность, признанная сомнительной. В ней сумма резерва, начисленная по соответствующему долгу на счете 63, будет корреспондировать со счетом 91:

Дт 91 Кт 63.

Изменение суммы резерва при изменении факторов, влияющих на его размер, может приводить как к увеличению, так и к уменьшению резерва. Проводки и в том, и в другом случае могут быть 2 видов:

- В корреспонденции со счетом 91:

- Дт 91 Кт 63 — при увеличении резерва;

- Дт 63 Кт 91 — при уменьшении резерва.

- В корреспонденции со счетом 97:

- Дт 97 Кт 63 — если увеличение резерва влияет на данные будущих периодов;

- Дт 63 Кт 97 — если уменьшение резерва отразилось и на данных, ранее учтенных по этому резерву в расходах будущих периодов.

Списание отраженных на счете 97 данных по резерву произойдет в том периоде, к которому относится изменение суммы резерва, учтенное при этом изменении как расходы будущих периодов (п. 4 ПБУ 21/2008):

Дт 91 Кт 97.

Пример:

ООО «Сигма» по итогам первого квартала 2021 года провела инвенаризацию расчетов с дебиторами и выявила следующую сомнительную задолженность:

Контрагент: ООО «Смайлик»

Сумма долга — 100 000 руб.

Срок погашения по договору — 20.01.2021.

Обоснование для признания долга сомнительным — в отношении должника открыто конкурсное производство, обеспечение исполнения платежа отсутствует.

Бухгалтер ООО «Смайлик» подготовил бухгалтерскую справку и на ее основании увеличил резерв по сомнительным долгам проводкой Дт 91.2 Кт 63.

В налоговом учете отчисления в резерв бухгалтер показал по строке 200 Приложения № 2 к листу 02 декларации по налогу на прибыль. Списание безнадежного долга за счет резерва в декларации показывать не нужно.

Далее, подписав приказ у руководителя, списал дебиторскую задолженность ООО «Смайлик» нереальную к взысканию за счет резерва по сомнительным долгам записью Дт 63 Кт 62.

См. также «Срок исковой давности по дебиторской задолженности».

Особенности налогового учета

В налоговом учете за плательщиком не закрепляется обязательство по созданию резерва сомнительных долгов. Это его право, которое закреплено в ст. 266 НК РФ. В целях налогообложения прибыли в качестве сомнительного для покупателя элемента признается долг, связанный с оплатой отгруженных товарных позиций или выполненных работ, оказанных услуг.

- Если не произошло погашения в срок, который был установлен договором.

- Если отсутствует обеспечение в виде залога и поручительства, а также банковской гарантии.

В рамках налогового учета операции по исчислению резервов, связанных с сомнительными долгами, осуществляются следующим образом:

- по сомнительным долговым обязательствам со временем возникновения от 90 дней;

- по долгам сроком 45-90 дней, при этом в резервную сумму включается 50% задолженности;

- по сомнительным обязательствам до 45 дней, при этом задолженность не способствует увеличению суммы резерва.

Одновременно данная сумма не может быть больше 10% суммы выручки без НДС отчетного года.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: , , 04, 07, 08, 09, , 11, , , 21, 23, 25, , , 29, , , 44, 45, 46, , , 52, 55, 57, 58, 81, , 97.

Пример

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.