Федеральными законами от 30.11.2016 № 401-ФЗ и № 405-ФЗ внесены поправки в статью 266 НК РФ, которая регулирует порядок формирования резервов по сомнительным долгам. Начиная с 2021 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), БУХ.1С рассказали эксперты 1С.

Примечание:

* О других изменениях по налогу на прибыль с 2021 года читайте в статье «Налог на прибыль 2021: новое в создании резервов по сомнительным долгам и переносе убытков».

Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам. Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Как использовать резерв по сомнительным долгам?

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв.

Восстановление суммы резерва

В феврале 2021 между АО “Крокус” и ООО “Фикус” заключен договор поставки цветочной продукции. По договору, “Крокус” отгружает “Фикусу” партию голландских тюльпанов на сумму 84.340 руб., оплата за которые должна поступить в срок 18-ти дней после отгрузки. 04.02.2016 на склад “Фикуса” поступили тюльпаны (партия в полном объеме). В срок до 23.02.2016 оплата от “Фикуса” не поступила, в связи с чем был сформирован резерв. Долг погашен 28.02.14, резерв восстановлен.

Операции по формированию и восстановлению резерва в балансе “Крокуса” проведена таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 91.2 | 63 | Отражена сумма резерва, сформированная под задолженность “Фикуса” с связи с нарушением последний сроков оплаты по договору цветочной продукции | 84.340 руб. | Протокол решения правления, бухгалтерская справка-расчет |

| 63 | 91.1 | Сумма резерв под долги “Фикуса” восстановлена в связи с погашением последним задолженности по договору поставки цветочной продукции | 84.340 руб. | Банковская выписка, бухгалтерская справка-расчет, договор поставки |

Законодательные документы

Государственное регулирование вопросов, связанных с резервом по сомнительным долгам, регулируется следующими законодательными актами:

- Налоговый Кодекс РФ (ч.2) от 05 августа 2000 года № 117-ФЗ, в редакции, вступившей в силу с 01 марта 2015 года;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 года № 34н;

- Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина РФ от 06 июля 1999 года № 43н;

- Приказ Минфина от 13 июня 1995 года № 49 (в редакции 08 ноября 2010 года) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Положение по бухгалтерскому учету 21/2008 «Изменения оценочных значений», утвержденное приказом Минфина Российской Федерации от 06 октября 2008 года № 106н.

В каких случаях нужно восстанавливать резерв по сомнительным долгам в бухгалтерском учете?

Как создать резерв по сомнительным задолженностям

Особенности создания и распоряжения резерва по сомнительным долгам законодательно однозначно не регламентированы. Организации должны самостоятельно разработать соответствующие положения и закрепить их во внутренних нормативных актах. При этом нужно учитывать общепринятые особенности регламентации финансовых резервов фирмы.

- Основание создания – для этого типа резерва им послужат результаты проведенной в последний отчетный день инвентаризации дебиторских задолженностей.

- Размер резервных отчислений – для каждого неплательщика определяется по отдельности (аналитический учет сомнительных долгов). При этом учитывается состоятельность каждого партнера (реальные финансовые перспективы и возможности в полной или частичной отдаче долга).

- Способ создания резерва может выбираться организацией самостоятельно исходя из специфики деятельности и нюансов самой задолженности. Выделяют три возможных способа создания резервного фонда по сомнительным долгам:

- интервальный– величина резервных отчислений рассчитывается каждый расчетный период (месяц, квартал) путем вычисления процента от суммы задолженности, который может меняться в зависимости от степени просрочки выплаты;

- экспертный – оценивается величина долга, которая не будет выплачена в положенный срок, отдельно по каждому должнику, это и будет суммой резервных отчислений;

- статистический – учитываются данные по безнадежным долгам сразу за несколько отчетных периодов по разным видам задолженностей.

ВАЖНАЯ ИНФОРМАЦИЯ! Выбранный способ и особенности расчета организация должна зафиксировать в своей учетной политике. Для каждого вида нужно прописать соответствующие условия. Например, для интервального метода должен быть указан период учета и процент отчислений (не обязательно совпадающий с применяемым в налоговом учете); для экспертного – критерии состоятельности должника и т.п.

Учет резерва – бухгалтерский или налоговый?

Особенности создания резерва по сомнительным долгам в бухгалтерском и налоговом учете значительно отличаются, поскольку у этих типов учета различные цели. Сравним правила, характерные для бухгалтерского и налогового учета относительно резерва.

- Обязательность создания. В бухгалтерии такой резерв обязателен, поскольку этого требует абз. 1 п. 7 Положения о бухучете. Если организация применяет для налогового учета метод начисления, то бухгалтер сам решает, создавать ли для налогового учета такой резерв или нет (это право отражено в п. 3 ст. 266 НК РФ).

- Характеристика отчислений. Бухгалтерский учет определяет резервные отчисления как «прочие расходы», а для налогового учета их надо учитывать среди внереализационных расходов.

- Трактовка сомнительности долга. Для бухгалтерского учета к компенсации резервом подходит любая не погашенная в срок или полностью задолженность, а для налогового таковой может быть признана только просрочка по оплате товаров, услуг, работ.

- Определение размера отчислений. Для бухучета приоритет установления размера остается за бухгалтером (с принятием во внимание особенностей долга), а при налоговом учете размеры четко определены НК РФ.

- Общий размер резервного фонда. В бухучете он не ограничен, а в налоговом учете не может быть больше одной десятой от выручки.

Относятся ли резервы по сомнительным долгам к оценочным обязательствам?

Условия формирования резерва

Распоряжениями, приказами и письмами министерства финансов РФ определен ряд условий, необходимых для соблюдения при создании резервного фонда по сомнительным задолженностям.

- Данный фонд может быть создан в результате расчетов с юридическими и физическими лицами – покупателями за приобретенные товары, услуги или оплаченную работу. Авансы, перечисленные поставщикам, не включаются в резервные суммы.

- После создания резерва руководство и/или бухгалтерия организации должны постоянно мониторить динамику задолженностей, так как их состояние может измениться, а резервный фонд должен отражать действительное положение вещей (аналитический подход).

- В бухучете задолженность может быть признана безнадежной по регламенту ст. 266 НК РФ (как для налогового учета). В остальном лимита на сроки и размеры резервного фонда по задолженностям нет.

- Если встал вопрос о том, какой порядок учета для резервных активов применить, бухгалтерский или налоговый, следует руководствоваться следующими факторами:

- если разночтения касаются временной разницы соотнесения сроков задолженности (для бухучета это полное непогашение в течение 45 дней после истечения временных ограничений), то разница приведет к отложениям налоговых активов, то есть вычитаемых временных промежутков по тем или иным количествам средств (п. п. 8, 11, 14 ПБУ 18/02, утв. Приказом Минфина РФ от 19.11.2002 г. № 114н);

- если сумма отчислений в резервный фонд по бухучету превышает установленный налоговым учетом 10 % барьер, то фирма будет оперировать постоянными финансовыми разницами (п. п. 4, 7 ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.2002 г. № 114н).

Как проводится инвентаризация резерва по сомнительным долгам?

Основные правила бухучета резерва

Для учета резерва по сомнительным долгам Планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 63. Аналитика на нем должна вестись раздельно по каждому долгу (п. 70 положения о бухучете и бухотчетности). Учет резерва на отдельном счете обусловлен требованием п. 6.7 ПБУ 9/99 (приказ Минфина России от 06.05.1999 № 32н) об отражении в бухучете выручки от продаж в полном ее объеме вне зависимости от факта создания резерва по ней.

Поскольку резерв сомнительных долгов относится к величинам оценочного значения (п. 3 ПБУ 21/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н), при изменении факторов, влияющих на его размер, осуществляется изменение суммы резерва (п. 2 ПБУ 21/2008). Причем это изменение может влиять как на данные текущего периода, так и на данные будущих периодов (п. 4 ПБУ 21/2008).

Существовать неиспользованная часть резерва может не дольше чем до окончания года, следующего за годом его создания (п. 70 положения о бухучете и бухотчетности), что не мешает по этой же задолженности создать новый резерв.

Операции создания, изменения, списания (восстановления) резерва учитываются через прочие доходы (расходы), т. е. в корреспонденции счета 63 со счетом 91. На это есть указание в следующих документах:

- в положении о бухучете и бухотчетности (п. 70);

- ПБУ 10/99, утвержденном приказом Минфина России от 06.05.1999 № 33н (п. 11);

- ПБУ 21/2008 (п. 4).

А вот использование резерва для той цели, ради которой он создавался (списание безнадежного долга), создаст проводку по корреспонденции счета 63 со счетом учета списываемой безнадежной задолженности (п. 77 положения о бухучете и бухотчетности).

С порядком списания безнадежной дебиторки, а также с образцами документов, ознакомьтесь в Типовой ситуации от КонсультантПлюс. Получите бесплатный пробный доступ и переходите к расчетному примеру.

Как списать безнадежную задолженноть в бухучете см. в материале «Списание дебиторской задолженности бухгалтерские проводки».

Для резерва, образуемого по долгу, выраженному в иностранной валюте, придется на даты проведения операций с эти долгом и на даты составления отчетности делать пересчет не только долга, но и резерва по нему по курсу валюты, установленному на соответствующий день (п. 7 ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н).

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

- дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

- дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Определение предельного размера резервов до и после 2017 года

Рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются операции по формированию резервов по сомнительным долгам с учетом последних изменений налогового законодательства.

Пример 1

| Организация ООО «Перспектива» (исполнитель) заключила с ООО «Дельта» (заказчик) договор на оказание услуг. Договором установлен срок оплаты за оказанные услуги – не позднее 5 дней с даты подписания акта об оказании применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. Учетной политикой ООО «Перспектива» для целей налогообложения прибыли предусмотрено формирование резервов по сомнительным долгам. И в бухгалтерском и в налоговом учете расчет резервов выполняется в конце каждого квартала. 02.11.2015 заказчику оказаны услуги на сумму 150 000 руб. (в том числе НДС 18 %), этим же днем подписан акт. В установленный срок оплата от покупателя не поступила. Выручка от реализации ООО «Перспектива», учитываемая в целях налогообложения прибыли, составила:

|

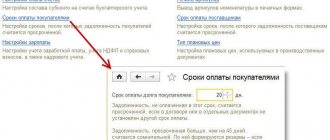

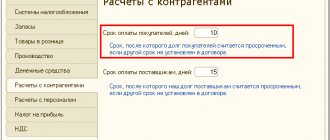

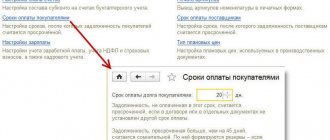

Прежде чем приступать к работе, пользователь должен выполнить настройки бухгалтерской учетной политики и параметров налогового учета. Для рассматриваемого примера в карточке договора с заказчиком необходимо указать срок оплаты по договору, как это показано на рисунке 1.

Для отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операции по реализации используется стандартный документ учетной системы Реализация (акт, накладная) (раздел Продажи) с видом операции Услуги.

Для того, чтобы задолженность покупателя автоматически включалась в расчет резервов, в форме Расчеты (доступ к которой осуществляется по одноименной гиперссылке из формы документа реализации) реквизит Счет учета расчетов с контрагентом должен принимать значение 62.01 или 76.06.

По состоянию на 30.11.2015 сомнительная задолженность составляет 150 000,00 руб., но срок ее возникновения не превышает 45 календарных дней. Поэтому регламентная операция Расчет резервов по сомнительным долгам за ноябрь не делает движений по регистрам. Не рассчитывается и показатель Резервы по долгам в регистре сведений Доли списания косвенных расходов.

А вот по состоянию на 31.12.2015 срок возникновения задолженности уже находится в интервале от 45 до 90 календарных дней, поэтому при выполнении операции Расчет резервов по сомнительным долгам за декабрь рассчитывается резерв, и формируется бухгалтерская проводка:

Дебет 91.02 Кредит 63 – на сумму резерва, величина которого составляет 75 000,00 руб. (150 000,00 руб. х 50 %).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 91.02 и Сумма НУ Кт 63 – на сумму резерва с учетом ограничения, величина которого составляет 70 000,00 руб. (700 000,00 х 10 %); Сумма ПР Дт 91.02 и Сумма ПР Кт 63 – на постоянную разницу, величина которой составляет 5 000,00 руб. (75 000,00 – 70 000,00 руб.).

Документ Регламентная операция с видом операции Расчет резервов по сомнительным долгам помимо движений по бухгалтерскому и налоговому учету также формирует запись в периодический регистр сведений Расчет резервов по сомнительным долгам, отражающий информацию о сомнительной задолженности и о начисленных резервах в бухгалтерском учете и для целей налогообложения прибыли.

Для документального подтверждения расчета по начислению и корректировке резерва по сомнительным долгам нужно сформировать справку-расчет к регламентной операции.

Это можно сделать:

- из контекстного меню регламентной операции Расчет резервов по сомнительным долгам;

- по кнопке Справки-расчеты из формы обработки Закрытие месяца;

- из раздела Операции —> Закрытие периода, перейдя по гиперссылке Справки-расчеты и выбрав вариант Резервы по сомнительным долгам.

Отчет Справка-расчет резервов по сомнительным долгам можно формировать, выводя отдельно показатели бухгалтерского учета, показатели налогового учета или показатели бухгалтерского учета с постоянными и временными разницами (рис. 3). Показатели выбираются в настройках отчета, доступ к которому осуществляется по кнопке Показать настройки.

Рис. 3. Справки-расчеты резервов по сомнительным долгам

Обращаем внимание, что в Справке-расчете резервов по сомнительным долгам по данным налогового учета в колонке 4 отражается доля признания расходов с учетом норматива, которая рассчитывается при выполнении регламентной операции Расчет долей списания косвенных расходов и фиксируется в показателе Резервы по долгам регистра сведений Доли списания косвенных расходов.

При выполнении регламентной операции Расчет налога на прибыль за декабрь, входящей в обработку Закрытие месяца, постоянная разница приводит к признанию постоянного налогового обязательства на сумму 1000,00 руб.

В декларации по налогу на прибыль за 2015 год (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/[email protected]) сумма отчислений в резерв (70 000,00 руб.) отражается в общей сумме внереализационных расходов по строке 200 Приложения № 2 к Листу 02.

Наступает 2021 год. По состоянию на 31.03.2016 срок возникновения задолженности уже превышает 90 календарных дней, поэтому величина резерва определяется как 100 % от суммы сомнительной задолженности и составляет 150 000,00 руб. Значит, в бухгалтерском учете резерв должен быть скорректирован в сторону увеличения.

В налоговом учете предельный размер отчислений в резерв уже рассчитывается исходя из выручки 2021 года, поэтому величина резерва с учетом ограничения не должна превышать 25 000,00 руб. (250 000,00 руб. х 10 %).

Начисленный ранее резерв должен быть скорректирован в сторону уменьшения, а разница включена в состав внереализационных доходов.

Таким образом, в I квартале налогооблагаемая база увеличивается на сумму восстановленного резерва.

При выполнении операции Расчет резервов по сомнительным долгам за март формируется бухгалтерская проводка:

Дебет 91.02 Кредит 63 – на сумму увеличения резерва (75 000,00 руб. = 150 000,00 руб. – 75 000, 00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 91.01 – на сумму восстановленного резерва (45 000,00 руб. = 70 000,00 – 25 000,00 руб.); Сумма ПР Дт 91.02 и Сумма ПР Кт 63 – на постоянную разницу (75 000,00 руб.); Сумма ПР Дт 63 и Сумма ПР Кт 91.01 – на отрицательную постоянную разницу (– 45 000,00 руб.).

При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, постоянные разницы приводят к признанию постоянного налогового обязательства на сумму 24 000,00 руб.

До конца 2021 года в бухгалтерском учете сумма резерва остается неизменной (150 000, 00 руб.). В налоговом учете резерв ежеквартально корректируется в сторону увеличения по мере увеличения выручки.

При выполнении операции Расчет резервов по сомнительным долгам за декабрь 2021 года формируется бухгалтерская проводка:

Дебет 63 Кредит 91.01 – на неизрасходованную сумму резерва, созданного в прошлом году и присоединенного к доходам (75 000, 00 руб.); Дебет 91.02 Кредит 63 – на сумму резерва, присоединенного к расходам (75 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии (резерв доначисляется до предельной суммы, отражаются постоянные разницы).

Таким образом, по состоянию на 31 декабря 2021 года после выполнения операции Расчет резервов по сомнительным долгам величина резерва составляет:

- 150 000,00 руб. — в бухгалтерском учете;

- 100 000,00 руб. (1 000 000,00 руб. х 10 %) — в налоговом учете.

В декларации по налогу на прибыль за 2021 год (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]) резервы по сомнительным долгам отражаются следующим образом:

- сумма восстановленных резервов (45 000,00) отражается в общей сумме внереализационных доходов по строке 100 Приложения № 1 к Листу 02 декларации;

- сумма отчислений в резерв (75 000,00 руб.) отражается в общей сумме внереализационных расходов по строке 200 Приложения №2 к Листу 02.

С наступлением 2021 года порядок расчета предельной суммы резерва в налоговом учете меняется. Поскольку выручки в I квартале 2017 года нет, то предельный размер резерва определяется как 10 % от выручки 2021 года.

Таким образом, сумма ранее начисленного резерва не восстанавливается и по-прежнему составляет 100 000,00 руб. В бухгалтерском учете резерв также не меняется, поэтому регламентная операция Расчет резервов по сомнительным долгам за март 2021 года проводок не формирует, а делает только запись в одноименный регистр сведений.

Как видно из Примера 1, поправка, внесенная Федеральным законом от 30.11.2016 № 405-ФЗ в пункт 4 статьи 266 НК РФ, существенно улучшает положение налогоплательщика, поскольку в течение отчетных периодов налогоплательщику не придется увеличивать налогооблагаемую базу за счет восстановленных резервов.

Право налогового учета резервов по сомнительным долгам

В налоговом учете отражать сомнительные задолженности и резерв по ним не обязательно. Но если бухгалтерия сочтет нужным это делать, это право обеспечивается и регламентируется ст. 266 НК РФ.

При налогообложении определение сомнительной и безнадежной задолженности ничем не отличается от бухгалтерских целей. Подробную разницу мы рассматривали выше. Отличается сама процедура создания и изменения в резерве по таким задолженностям:

- если срок задолженности превышает 3 месяца, то сумма резерва будет полностью эквивалентна сумме долга;

- если время оплаты долга просрочено на период от 45 до 90 дней, в резерв можно внести только половину суммы;

- до 45-дневной просрочки долга вносить изменения в резерв не разрешается.

По каждой сомнительной задолженности должен постоянно вестись аналитический учет для оперативной реакции в случае изменения финансовой ситуации должника.

ОБРАТИТЕ ВНИМАНИЕ! В налоговом учете резерв по сомнительным долгам правомерно применять исключительно на покрытие убытков по списанным безнадежным задолженностям.

Положения, требующие закрепления в учетной политике

Исходя из перечня вопросов, которые в части создания каждого из резервов организации придется решать самостоятельно, отражения в учетной политике потребуют:

- В части бухучета:

- периодичность проведения инвентаризации задолженности;

- критерии признания долга сомнительным;

- признаки неплатежеспособности контрагента;

- критерии оценки вероятности оплаты долга;

- правила определения размера образуемого резерва.

- В части налогового учета:

- указание на то, будет или не будет формироваться такой резерв, при этом в отношении образуемого резерва в описании прочих учетных моментов необходимость отсутствует, т. к. в отношении них придется руководствоваться правилами ст. 266 НК РФ;

- по создаваемому резерву — периодичность проведения инвентаризации долгов.

При этом в бухгалтерской учетной политике нет необходимости указывать на то, что резерв будет формироваться, т. к. его создание является обязательным при определенных условиях.