Когда лизингополучателю больше не нужно имущество, оформленное в лизинг, или он не в состоянии за него платить из-за финансовых сложностей, есть вполне доступный выход — перевести долг на стороннее лицо. Эта процедура позволяет законно передать права на предмет лизинга третьей стороне, которая будет пользоваться и владеть лизинговым имуществом, выплачивая регулярные платежи согласно заключенному договору.

Давайте детально рассмотрим процедуру переуступки по лизингу — как происходит перевод долга, какие документы для этого нужны и с какими сложностями придется столкнуться лизингополучателю.

Общие положения о договоре лизинга: понятие, предмет, право собственности на передаваемое имущество

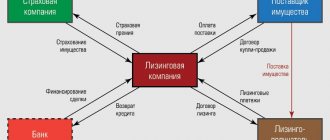

Понятие договора лизинга определено положениями ст. 665 ГК РФ. Согласно данной статье, под ним понимается соглашение, одна сторона которого обязуется приобрести указанный второй стороной объект недвижимости или движимого имущества и передать его первой во временное пользование и владение для ведения предпринимательской деятельности. При этом договор финансовой аренды (он же договор лизинга), согласно положениям ст. 625 ГК РФ, признается разновидностью договора аренды, что позволяет применять к нему нормы § 1 гл. 34 ГК РФ.

Предметом лизинга, в соответствии с п. 1 ст. 3 федерального закона «О финансовой аренде…» от 29.10.1998 № 164, могут быть любые вещи, не подлежащие потреблению (сооружения, оборудование, транспорт, иная недвижимость и движимые объекты). Согласно п. 1 ст. 11 этого же нормативного акта, имущество, передаваемое пользователю на основании договора лизинга (т. е. во временное владение), остается в собственности организации, которая его предоставляет. Лизингополучатель, в свою очередь, получает 2 правомочия: владения и пользования. При этом по общему правилу он не имеет права продавать вещь, полученную по договору, или иным образом распоряжаться ей.

Однако в силу п. 1 ст. 19 ФЗ № 164 договором может предусматриваться и возможность перехода права собственности в пользу лизингополучателя, который может быть осуществлен как по истечении срока действия договора, так и до его истечения.

Отдаем предмет лизинга в перенаем

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 октября 2015 г.

Содержание журнала № 20 за 2015 г.Л.А. Елина, экономист-бухгалтер

Налоговый учет у лизингополучателя в последнем месяце пользования лизинговым имуществом

Договор лизинга, как правило, заключается на несколько лет. Однако планы или возможности лизингополучателя могут поменяться — оборудование станет ему не нужным или лизинговые платежи станут слишком высоки. Можно расторгнуть лизинговый контракт, однако часто это чревато уплатой неустойки или другими потерями. Поэтому лучше найти себе замену — заключить соглашение/договор о перенайме, по которому лизингополучателем станет другая компания (произойдет смена стороны в первоначальном договоре лизинга). Разумеется, если лизингодатель согласен на такую заменуп. 2 ст. 615, п. 1 ст. 389, пп. 1, 2 ст. 391, ст. 392.3 ГК РФ; п. 1 ст. 18 Закона от 29.10.98 № 164-ФЗ.

После того как произошла смена лизингополучателя, возникают учетные вопросы. Мы рассмотрим особенности «прибыльного» налогового учета операций бывшего лизингополучателя в случае, если предмет лизинга учитывался у него на балансе.

Переуступка по лизинговому договору

Под переуступкой по соглашению лизинга понимается передача лизингополучателем права на использование лизингового имущества третьему лицу на условиях, установленных положениями заключенного лизингового соглашения. Необходимость в переуступке прав возникает в том случае, если лизингополучатель не в состоянии самостоятельно исполнять свои финансовые обязательства или больше не нуждается в имуществе, полученном в лизинг. Расторжение ранее заключенного соглашения чревато для стороны, выдвинувшей такую инициативу, различными санкциями (в том числе возникновением обязанности по уплате штрафов и неустоек). Именно поэтому большинство лизингополучателей стремятся найти компанию, которая сможет принять на себя права и обязанности, возникающие при заключении договора лизинга.

Согласно п. 2 ст. 615 ГК РФ, замена лизингополучателя может быть квалифицирована как перенаем. В этом случае новый участник правоотношений, возникших при передаче имущества, принимает на себя все права и обязанности его прежнего получателя.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Процедуру переуступки стоит отличать от передачи имущества в сублизинг, который, согласно п. 1 ст. 8 ФЗ № 164, представляет собой разновидность поднайма имущества, полученного в лизинг, при котором получатель по договору лизинга передает его во владение и пользование третьим лицам на основании заключенного соглашения, устанавливающего размер платы за использование таким имуществом, а также сроки, на которые оно передается получателю по договору сублизинга. Сублизингополучатель при этом не приобретает никаких прав и обязанностей перед основным лизингодателем — правоотношения у него возникают только с лизингополучателем.

Проводки у лизингополучателя, если автомобиль учитывается на балансе лизингодателя

В данном случае учет у ЛП немного проще. Сам автомобиль приходуется на забалансовый счет, амортизация на него ЛП не начисляется и не учитывается.

| Условия договора | Дт | Кт | Содержание проводки | Примечание |

| Автомобиль переходит в собственность ЛП. Цена выкупа включена в состав лизинговых платежей | 001 «Имущество в лизинге» | Принят за баланс автомобиль | Проводка делается на сумму (стоимость) автомобиля, за которую его приобрел ЛД. Например, ЛД приобретен автомобиль за 1,5 млн руб. — значит, ЛП приходует автомобиль за балансом по стоимости 1,5 млн руб. | |

| 20 (25,26,44) | 76/ Лизинговые платежи | Начислен очередной платеж | Без НДС | |

| 19 | 76/ Лизинговые платежи | Отражен входной НДС | ||

| 76/ Авансы выданные | 76/ Лизинговые платежи | Отражен аванс по цене выкупа в составе лизингового платежа | Данная проводка формирует на Кт 76 окончательную сумму, подлежащую уплате за период ЛД | |

| 76/ Лизинговые платежи | 51 (50) | Оплата ЛД | ||

| 68 | 19 | Принят к вычету НДС | В части «закрытого» лизингового платежа за истекший период по договору. Перечисленный в составе платежа аванс по выкупу в вычет не списывается до фактического выкупа объекта | |

| Автомобиль переходит в собственность ЛП. Цена выкупа не включена в состав лизинговых платежей и оплачивается отдельно | 001 «Имущество в лизинге» | Принят за баланс автомобиль | ||

| 20 (25, 26, 44) | 76/ Лизинговые платежи | Начислен очередной платеж | Без НДС | |

| 19 | 76/Лизинговые платежи | Отражен входной НДС | ||

| 76/ Лизинговые платежи | 51 (50) | Оплата ЛД | ||

| 68 | 19 | Принят к вычету НДС |

Смена лизингополучателя по договору лизинга

Обязательным условием передачи долга третьему лицу, в соответствии с п. 2 ст. 391 ГК РФ, является наличие письменного согласия кредитора. В том случае, если оно отсутствует, заключенная сделка будет признана ничтожной. Законодатель не устанавливает точную форму и содержание такого документа, поэтому лизингодатель может составить его самостоятельно.

Последовательность действий, направленных на оформление документации, сопутствующей смене лизингополучателя, выглядит следующим образом:

- Получатель имущества по договору лизинга обращается к лизингодателю с письменным ходатайством о получении разрешения на передачу объекта соглашения, а также сопутствующих прав и обязанностей третьему лицу на условиях финансовой аренды.

- Лизингодатель рассматривает полученное предложение и дает письменный ответ, который может быть как положительным, так и отрицательным. При отрицательном ответе лизингополучатель лишается возможности осуществить переуступку.

- На основании полученного разрешения старый и новый лизингодатели, а также лизингополучатель заключают трехстороннее соглашение, положения которого регулируют порядок передачи имущества новому получателю и внесения им платежей на счета контрагентов, а также иные вопросы, которые стороны сделки считают существенными.

В том случае, если передаваемое в лизинг имущество было зарегистрировано на первоначального лизингополучателя по договору, его, в соответствии со ст. 20 ФЗ № 164, необходимо перерегистрировать на нового лизингополучателя.

Учет у лизингодателя

Для компаний, которые оказывают услуги по передаче имущества на условиях лизинга, действуют отдельные нормы ведения бухгалтерского учета. Объясняется это тем, что существенную часть активов организации могут формировать инвестиции в материальные ценности. Так бывает, когда имущество, переданное в пользование лизингополучателю, находится на балансе лизингодателя.

Пункт 5 ПБУ 6/01 обязывает организации, которые передают свои основные средства контрагенту на условиях временного пользования с целью извлечения дохода, отображать их в бухгалтерской отчетности как доходные вложения в материальные ценности.

Рассмотрим теперь особенности проводки по лизингу, когда актив находится на балансе у лизингодателя. Взятые в прошлом разделе цифры менять не будем, но отметим, что теперь выкупная стоимость будет заранее учитываться в размере ежемесячных платежей ООО «Строитель».

Предмет лизинга находится на балансе у лизингодателя, а срок полезного использования 46 месяцев. Начислять амортизацию будем линейным способом. При помощи несложных расчетов устанавливаем, что амортизация равна 26 086,96 рубля (1 200 000 46).

- Дебет 08 Кредит 60 1 200 000 оборудование зачислено на баланс в ООО «Парус»;

- Дебет 19 Кредит 60 300 000 выделен платеж по НДС;

- Дебет 03 Кредит 08 1 200 000 оборудование принято на учет;

- Дебет 68 Кредит 19 300 000 НДС взят к вычету;

- Дебет 03 субсчет «МЦ, предоставленные во временное пользование» Кредит 03 субсчет «МЦ в организации» 1 200 000 оборудование передано на баланс ООО «Строитель»;

- Дебет 20 Кредит 02 26 086,96 ООО «Парус» начислил амортизацию (подобная проводка делается каждый месяц);

- Дебет 51 Кредит 62 40 500 от ООО «Строитель» зачислены средства;

- Дебет 62 Кредит 90 40 500 ООО «Строитель» фиксирует выручку по платежу за использование оборудования;

- Дебет 90.03 Кредит 68 8 100 НДС;

Последние две операции бухгалтер ООО «Строитель» должен проводить каждый месяц.

- Дебет 01 Кредит 03 субсчет «МЦ, предоставленные во временное пользование» 1 200 000 списана первоначальная стоимость оборудования после постановки на учет ООО «Строитель»;

- Дебет 02 Кредит 01 939 130,56 (26 086,96×36 мес.) произведено списание начисленной амортизации оборудования;

- Дебет 91.02 Кредит 01 260 869,44 (1 200 000 939 130,56) выполнено списание остаточной стоимости оборудования;

- Дебет 62 Кредит 91.01 18 000 учтен доход (соответствует размеру выкупной стоимости);

- Дебет 91.02 Кредит 68 3 600 начислен платеж НДС с выкупной стоимости.

Перечень документов, необходимых для оформления переуступки

В пакет документов, необходимых для передачи всех прав и обязанностей, связанных с предметом полученного в лизинг имущества, входят:

- Договор перенайма лизингового имущества — заключается в качестве дополнительного соглашения к ранее подписанному договору между лизингодателем и старым лизингополучателем.

- Акт приема-передачи имущества.

- Документы, прилагаемые к передаваемому объекту лизинга (например, паспорт технического средства при передаче автомобиля).

- Документы предприятия, выступающего в качестве нового лизингополучателя:

- копии устава, свидетельств о госрегистрации и постановке на налоговый учет;

- протокол собрания участников юрлица, содержащий решение о необходимости заключения лизинговой сделки, и пр.

- Финансовые документы предприятия, выступающего в качестве нового лизингополучателя:

- бухгалтерская отчетность,

- информация о расчетных счетах,

- сведения об имеющихся кредитах и лизинговых обязательствах и пр.

Выкуп автомобиля по окончании договора физическим лицом: сложившаяся практика и риски

Мы начинаем серию статей, основанных на вопросах читателей портала. Михаил Смагин, генеральный директор компании из Москвы пишет:

«Работа нашей компании связана с разъездами сотрудников линейного звена. Для этого используется служебный автопарк из шести автомобилей. Его пора менять. Но, выбирая лизинг в качестве инструмента приобретения, мы задались вопросом: возможно ли перед окончанием договора передать автомобиль по остаточной стоимости сотруднику? Это, с одной стороны, даст стимул для более бережного отношения к транспортному средству, а с другой — станет хорошим способом материального поощрения специалиста. Есть ли в данном варианте риски?»

Осуществление финансовых расчетов при замене лизингополучателя

Одним из основных вопросов, возникающих при замене лизингополучателя, является осуществление денежных взаиморасчетов между сторонами трехстороннего соглашения. Как правило, на практике перечисление средств осуществляется следующим образом:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

- Если на момент заключения договора у старого лизингополучателя имелась непогашенная задолженность, внесенный им, но не зачтенный на момент оформления документов аванс используется для закрытия имеющегося долга.

- Если размер не зачтенного на момент заключения соглашения аванса превышает сумму имеющихся у лизингополучателя задолженностей, излишне уплаченные средства возвращаются плательщику лизингодателем или перечисляются в счет будущих платежей нового лизингополучателя (последний при этом компенсирует старому лизингополучателю понесенные им расходы).

Согласно общему правилу, определенному п. 1 ст. 249 НК РФ, первоначальный лизингополучатель обязан уплатить налог на прибыль со всех денежных средств, полученных им при переоформлении договора лизинга от нового лизингополучателя (за исключением входящего в эту сумму НДС). В том случае, если сумма уплаченного налогоплательщиком авансового платежа не перекрывается полностью средствами, полученными от нового пользователя предмета лизинга, получившаяся отрицательная разница признается убытком и должна быть учтена при расчете размера налоговой базы по налогу на полученную прибыль (письмо ФНС «Об убытке…» от 11.11.2011 № ЕД-4-3/[email protected]).

При расчете размера амортизации налогоплательщики, являющиеся лизингополучателями, в соответствии с п. 2 ст. 259.3 НК РФ, могут применять специальный коэффициент, размер которого не может превышать 3. Согласно позиции Минфина РФ, изложенной в письме от 09.03.2006 № 03-03-04/1/202, при перенайме имущества, полученного в лизинг, новый лизингополучатель также может применять указанный коэффициент при определении значения амортизации (при условии, что имущество будет учитываться на балансе его получателя).

Общество с ограниченной ответственностью – 1 (Упрощенная система налогообложения) заключило Договор лизинга № ХХХ от 15.12.201Х г. с правом перехода права собственности на предмет лизинга по окончании срока действия договора лизинга при условии полного исполнения Лизингополучателем всех принятых на себя денежных обязательств по Договору лизинга.

ООО-1 планирует заключить соглашение об уступке (цессии) прав и обязанностей по договору лизинга Обществу с ограниченной ответственностью – 2 (Общая система налогообложения). Предмет лизинга (объект основных средств – движимое имущество) учитывается на балансе лизингополучателя. Выкупной платеж в договоре лизинга отдельно не выделен.

Договорная стоимость перенайма лизингового имущества составляет 1 000 руб. (в том числе НДС 152,54 руб.).

Как в бухгалтерском и налоговом учете организации ООО-2 отразить операцию по договору об уступке прав и обязанностей по договору лизинга, принять к учету предмет лизинга?

Как будет отражено в бухгалтерском и налоговом учете лизинговое имущество после окончания договора лизинга и перехода права собственности к новому лизингополучателю (ООО-2)?

Гражданско-правовые особенности договоров лизинга определены § 6 гл. 34 Гражданского Кодекса РФ (ГК РФ) и положениями Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (Закон № 164-ФЗ). Таким образом, лизинг является частным случаем договора аренды.

Согласно ст. 2 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» договором лизинга является договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Возможность замены лизингополучателя, то есть передачи его прав и обязанностей по договору лизинга другому лицу (перенаем), следует из п. 2 ст. 615 Гражданского кодекса РФ, согласно которому арендатор вправе с согласия арендодателя передавать свои права и обязанности по договору аренды другому лицу, если иное не установлено ГК РФ, другим законом или иными правовыми актами. В результате перенайма происходит замена арендатора в обязательстве, возникшем из договора аренды, поэтому перенаем должен осуществляться с соблюдением норм гражданского законодательства об уступке права требования и переводе долга. Передача прав и обязанностей по договору финансовой аренды (лизинга) совершается с согласия лизингодателя и оформляется в соответствующей письменной форме (п. 1 ст. 389, п. п. 1, , 4 ст. 391 ГК РФ).

По соглашению сторон предмет лизинга может учитываться на балансе любой из сторон договора лизинга (это право вытекает из норм п. 4 ст. 421 ГК РФ). В рассматриваемой ситуации имущество учитывается на балансе лизингополучателя.

Порядок бухгалтерского учета операций по договору лизинга подробно описан в Приказе Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (Указания № 15). Однако, при применении положений данного Приказа, необходимо иметь ввиду, что последняя редакция данного документа была принята в 2001 г, после чего изменения в него не вносились. В связи с существенными изменениями в законодательстве по бухгалтерскому учету, произошедшими с 2001г., руководствоваться порядком, изложенным в Приказе, необходимо с учетом этих изменений.

1. В результате заключения договора уступки (цессии) прав и обязанностей по договору лизинга ООО-2 становится новым лизингополучателем и в его бухгалтерском и налоговом учете данные операции отражаются следующим образом:

Т.к. лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается им на балансовый учет в составе основных средств по первоначальной стоимости, которая, в данном случае, равна общей сумме его задолженности перед лизингодателем по договору лизинга (оставшейся суммы, подлежащей уплате ООО-2 лизингодателю) (без учета НДС) (п. п. 4, , ПБУ 6/01, абз. 2 п. 8 Указаний N 15).

Амортизация по предмету лизинга для целей бухгалтерского учета начисляется новым лизингополучателем ООО-2 в общеустановленном порядке (п. 17 ПБУ 6/01).

В соответствии с п. 10 ст. 258, абз. 3 п. 1 ст. 257 НК РФ предмет лизинга, учитываемый на балансе лизингополучателя, признается амортизируемым имуществом, первоначальная стоимость которого определяется как сумма расходов лизингодателя на приобретение предмета лизинга. По умолчанию, мы считаем, что расходы лизингодателя на приобретение предмета лизинга указаны в договоре в составе лизинговых платежей.

Следовательно, новый лизингополучатель вправе начислять амортизацию по предмету лизинга, который числится у него на балансе (Письмо Минфина России от 18.05.2012 N 03-03-06/1/253). Если предмет лизинга относится к 4-ой — 10-ой амортизационным группам, то новый лизингополучатель вправе применять повышающий коэффициент к основной норме амортизации (пп. 1 п. 2 ст. 259.3 НК РФ).

Для целей налогового учета в соответствии с пп. 10 п. 1 ст. 264 НК РФ в составе прочих расходов лизингополучатель учитывает лизинговые платежи за принятое в лизинг имущество за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со ст. ст. 259.1 и 259.2 НК РФ.

Таким образом, налоговый расход у лизингополучателя складывается из двух составляющих:

— амортизационных начислений;

— лизинговых платежей за минусом амортизационных начислений.

В случае, если в договоре лизинга сумма расходов лизингодателя на приобретение предмета лизинга не указана, считаем, что для целей налогового учета будет правильным не признавать предмет лизинга амортизируемым имуществом и учитывать в составе прочих расходов всю сумму лизинговых платежей.

2. Плата за получение прав по договору лизинга (стоимость перенайма лизингового имущества) учитывается в бухгалтерском учете ООО-2 в составе расходов.

Действующие нормативные акты, регулирующие порядок бухгалтерского учета, не предусматривают специального порядка учета расходов на перенайм лизингового имущества, при этом по своему экономическому смыслу указанные расходы относятся ко всему оставшемуся сроку действия договора лизинга.

Считаем, что указанная плата может отражаться в составе расходов по обычным видам деятельности единовременно на дату подписания договора цессии (уступки прав по договору лизинга) на основании Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н

Вместе с тем организация вправе включать плату за приобретение прав по договору лизинга в состав расходов равномерно в течение оставшегося срока действия договора лизинга (особенно, если стоимость перенайма является существенной). Такой вариант учета возможен на основании норм п. 19 ПБУ 10/99 и п. 8.6.2 Концепции бухгалтерского учета в рыночной экономике России.

Выбранный порядок учета платы за перенаем предмета лизинга должен быть закреплен в учетной политике организации (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)).

Что касается налогового учета стоимости перенайма, то в НК РФ также не установлено специального порядка учета таких расходов. Однако в соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. В связи с этим, по нашему мнению, ООО-2 может учесть плату за право перенайма в составе расходов на основании пп. 49 п. 1 ст. 264 НК РФ при условии экономической обоснованности этой платы. При этом, согласно разъяснениям налоговых органов, плата за перенаем учитывается в составе расходов равномерно в течение оставшегося срока действия договора аренды (см. Письма УМНС России по г. Москве от 23.03.2004 N 26-12/20573, от 27.01.2004 N 26-12/5331).

Обратите внимание: Из вопроса не совсем понятно, почему в договорной стоимости перенайма лизингового имущества выделен НДС, если ООО-1 применяет упрощенную систему налогообложения (согласно ст. 346.11 НК РФ организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость). Однако, если ООО-1 является плательщиком НДС и представит ООО-2 все, определенные НК РФ документы (сумма НДС будет выделена в договоре цессии, выставлен надлежащим образом оформленный счет-фактура и т.п.), то ООО-2 будет иметь право предъявить соответствующую сумму НДС к вычету (ст. 171 НК РФ). В противном случае стоимость перенайма должна быть указана без выделения НДС и подлежит включению в состав расходов в полной сумме.

Все прочие операции, связанные с лизингом, отражаются в учете ООО-2 в соответствии с общепринятыми для лизингополучателя правилами бухгалтерского учета.

| Дебет счета | Кредит счета | Комментарий |

| 08 «Вложения во внеоборотные активы» | 76/Лизингодатель субсчет «Арендные обязательствам» | Принят на учет предмет лизинга, полученный от первого лизингополучателя по договору перенайма |

| 19 | 76/Лизингодатель субсчет «Арендные обязательствам» | Отражен НДС, подлежащий уплате лизингодателю; |

| 01 «Основные средства» субсчет «Имущество, полученное по договору лизинга» | 08 «Вложения во внеоборотные активы» | Полученный предмет лизинга отражен в составе основных средств |

| 20 (25, 26…) | 02 «Амортизация» субсчет «Имущество, полученное по договору лизинга» | Начисляется амортизация (ежемесячно с месяца, следующего за месяцем принятия предмета лизинга в составе основных средств). |

| 20 (25, 26… ) | 76 / ООО-1 | Отнесение в состав расходов стоимости перенайма лизингового имущества |

| 19 | 76/ООО-1 | Выделение НДС из стоимости перенайма при условии, что ООО-1 является плательщиком НДС |

| 76/Лизингодатель субсчет «Арендные обязательствам» | 76/Лизингодатель субсчет «Задолженность по лизинговым платежам» | Начисление ежемесячного лизингового платежа (абз. 2 п. 9 Указаний) |

| 68, субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС по ежемесячному лизинговому платежу ( на основании счета-фактуры, выставленного лизингодателем) |

| 76/Лизингодатель субсчет «Задолженность по лизинговым платежам» | 51 | Перечислен лизинговый платеж лизингодателю |

В случае возникновения постоянных и/или временных разниц между бухгалтерскими расходами и расходами, принимаемыми для целей налогообложения, образовавшихся в результате применения различных правил признания расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и законодательством РФ о налогах и сборах в бухгалтерском учете возникает необходимость отражения временных и постоянных налоговых активов и обязательств в соответствии с требованиями ПБУ 18/02.

3. Что касается порядка отражения в бухгалтерском учете лизингового имущества после окончания договора лизинга и перехода права собственности к новому лизингополучателю (ООО-2), то данный порядок не содержит особенностей, связанных с получением прав и обязанностей лизингополучателя по договору переуступки: если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится на счетах 01 «Основные средства» и 02 «Амортизация основных средств» внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

Для налоговых целей организация может учесть в расходах сумму, не превышающую общую сумму лизинговых платежей по договору (п.5 ст. 252 НК РФ), поэтому после окончания срока действия договора лизинга начисление амортизации для целей налогового учета прекращается.

| Дебет счета | Кредит счета | Комментарий |

| 01 «Основные средства» | 01 «Основные средства» субсчет «Имущество, полученное по договору лизинга» | Переход в собственность предмета лизинга |

| 02 «Амортизация ОС» субсчет «Имущество, полученное по договору лизинга» | 02 «Амортизация ОС» |

Обратите внимание: В вопросе содержится информация, что выкупной платеж в договоре лизинга отдельно не выделен.

Как установлено ст. 624 ГК РФ и п. 1 ст. 19 Закона N 164-ФЗ, договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока этого договора или до его истечения на условиях, предусмотренных соглашением сторон. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (п.1.ст.28 Закона N 164-ФЗ).

Если условие о выкупе лизингового имущества не предусмотрено в договоре аренды, оно может быть установлено дополнительным соглашением сторон, которые при этом вправе договориться о зачете ранее выплаченных лизинговых платежей в выкупную цену.

В данном случае возникает определенная коллизия, связанная с возможностью различных трактовок налогового законодательства.

С одной стороны, глава 25 НК РФ не содержит особенностей отнесения на себестоимость затрат по договору лизинга, если последний предусматривает переход права собственности к лизингополучателю.

Законодательство о налогах и сборах не содержит понятия лизингового платежа. Следовательно, в силу п. 1 ст. 11 НК РФ следует руководствоваться их понятиями, данными в гражданском законодательстве.

В соответствии со ст. 28 Закона N 164-ФЗ под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

Таким образом, лизинговые платежи определяются договором лизинга и являются расходами, связанными с производством и реализацией того периода, в котором возникает обязанность их оплаты по условиям договора, независимо от даты передачи предмета лизинга лизингополучателю.

Из изложенного следует, что лизинговый платеж, включающий в себя несколько самостоятельных платежей, является единым платежом и производится в рамках единого договора лизинга и не подлежит раздельному учету для налоговых целей.

Однако, позиция Минфина России отличается от вышеизложенной. Ссылаясь на те же самые положения законодательства, Минфин указывает, что в соответствии с п. 5 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы по приобретению и (или) созданию амортизируемого имущества.

Для целей налогообложения прибыли расходы лизингополучателя в виде выкупной цены предмета лизинга при переходе права собственности на предмет лизинга к лизингополучателю являются расходами на приобретение амортизируемого имущества и на основании п. 5 ст. 270 НК РФ не учитываются при исчислении налоговой базы по налогу на прибыль. Таким образом, по мнению Минфина РФ, выкупная цена предмета лизинга в составе лизинговых платежей, включаемых в прочие расходы в соответствии с пп. 10 п. 1 ст. 264 НК РФ, не учитывается. Более того, Минфин и ФНС России настаивают на том, что в случае если договором лизинга предусмотрено, что предмет лизинга переходит в собственность лизингополучателя после выплаты всех лизинговых платежей, без указания выкупной цены в договоре лизинга, всю сумму лизинговых платежей следует рассматривать как расход, направленный на приобретение права собственности на предмет лизинга, являющийся амортизируемым имуществом, включаемый в первоначальную стоимость амортизируемого имущества после перехода права собственности на него к лизингополучателю (см. Письмо ФНС России от 26.05.2010 N ШС-37-3/[email protected], Письма Минфина России от 09.11.2005 N 03-03-04/1/348, от 27.04.2007 N 03-03-05/104, от 04.03.2008 N 03-03-06/1/138).

Во избежание споров с налоговыми органами рекомендуем заключить отдельный договор купли-продажи или дополнительное соглашение о размере выкупной цены предмета лизинга и порядке ее выплаты, а также учитывать расходы на приобретение (выкупную цену) отдельно от текущих лизинговых платежей. Это поможет снизить риски при проведении проверок контролирующими органами документально доказать, что при определении налоговой базы по налогу на прибыль организацией не учитывались расходы на приобретение и (или) создание амортизируемого имущества.

Зам. генерального директора Майданчик М.И.

ЗАО АК «Холд-Инвест-Аудит»

+7916 685 55 19 – моб.

19 мая 2021 г.

Смена лизингодателя при переуступке

Переуступить права, возникшие при заключении договора лизинга, может не только лизингополучатель, но и лизингодатель — на это указывают положения ст. 18 ФЗ № 164. Согласно данной норме, лизингодатель может передать свои права по договору третьему лицу, предупредив об этом лизингополучателя. Отсутствие такого уведомления является основанием для расторжения соглашения по инициативе лизингополучателя (п. 2 ст. 450 ГК РФ).

Уступка требований лизингодателем предполагает передачу третьей стороне права на получение лизинговых платежей от лизингодателя или взыскание задолженности, сформировавшейся на момент заключения соответствующего соглашения. После того как договор о переуступке требований будет заключен, у лизингополучателя возникнет обязанность по внесению обязательных платежей в адрес нового лизингодателя. Неисполнение таких обязательств влечет за собой наложение санкций, предусмотренных заключенным дополнительным соглашением или иным документом, регулирующим порядок решения данного вопроса.

***

Итак, переуступка лизинговому договору позволяет лизингополучателю передать лизинговое имущество, а также возникшие при его получении права и обязанности стороне, которая не являлась участником ранее заключенного соглашения. Смена лизингополучателя влечет за собой необходимость исполнения участниками нового договора ряда действий, в том числе оформления сопутствующих документов и отражения проведенных финансовых операций в бухгалтерском и налоговом учете предприятия.

Подробнее о переуступке лизинга

В идеале, такие тонкости стоит указать при составлении лизингового договора.Лизинг активно используется людьми, обладающими собственными предприятиями с целью оптимизации производственного процесса. По этой причине, правовые нормы Российской Федерации регулируют тонкости сделки, включая случаи переуступки лизингового имущества.Более того, за срок существования лизинга среди его участников сложилась практика, позволяющая составить условный перечень случаев, позволяющий стонам лизинговой сделки прибегнуть к переуступке лизинга.Среди случаев и механизмов, посредством которых лизинговая компания может прибегнуть к процедуре переуступки лизинга можно выделить следующее: Лизингодатель может осуществлять процедуру на свое усмотрение в любое время, с условием заблаговременного осведомления о своих намерениях лизингополучателя.С целью более выгодного привлечения прибыли принимать

О каких рисках может идти речь?

— Договор лизинга, по которому в конце его срока право собственности переходит к лизингополучателю, является договором выкупного лизинга. Выкупной характер этого договора предполагает, что в составе уплачиваемых лизинговых платежей есть не только арендные платежи за пользование имуществом, но и платежи, которые приходятся за передачу права собственности лизингополучателю, — говорит Кирилл Зимарев, руководитель лизинговой практики . — Минимальная выкупная цена, которая установлена в договоре лизинга очевидно не является рыночной ценой предмета лизинга, в договоре ее выделяют для того, чтобы в конце срока договора лизинга стороны могли подписать понятный для бухгалтерии и административных органов договор купли-продажи, по которому переходит право собственности. То есть договор купли-продажи по минимальной выкупной цене является частью и продолжением договора лизинга и в отрыве от договора лизинга (заключенный и с иным лицом) такой договор купли-продажи может создать ряд проблем.

Такая сделка по выкупу предмета лизинга может быть оспорена конкурсным управляющим при банкротстве лизингополучателя. В этом случае у покупателя может быть изъят предмет лизинга или взысканы денежные средства в размере рыночной стоимости имущества.