Под лизингом подразумевается одна из форм кредитования. Это аренда основных фондов на длительный срок с приобретением в будущем. Организация получает возможность арендовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости с последующим выкупом. Учет лизинга в 1С 8.3 происходит поэтапно. Ниже описаны пошаговые действия этой процедуры.

Договор лизинга – соглашение, в котором лизингодатель обязуется приобрести и передать имущество лизингополучателю во временное владение и использование. Покупаемое по лизинговому договору имущество может учитываться двумя способами:

- на балансе лизингополучателя;

- на балансе лизингодателя.

В договоре лизинга обозначают, у кого на балансе отражается имущество. Если в соглашении указано «на балансе лизингодателя», то покупаемое имущество фиксируют на забалансовом счете 001 «Арендованные основные средства». В ситуации, когда в договоре указан способ «на балансе лизингополучателя», то применяют счет 08 «Вложения во внеоборотные активы». Чтобы выполнить в программе 1С 8.3 учет лизинга на балансе лизингополучателя, следует придерживаться описанной ниже инструкции.

Амортизация в лизинге

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Амортизация начисляется документом «Амортизация и износ ОС» в меню ОС и НМА. Также начислить ее можно автоматически, если воспользоваться помощником «Закрытие месяца».

Рис.15 Закрытие месяца

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Если помимо учета лизинга у вас регулярно возникают вопросы по работе с программами 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на абонентское обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Нюансы учета лизингового имущества в 1С: Бухгалтерии предприятия 8

Опубликовано 14.01.2019 12:39 Автор: Administrator В этой статье рассмотрим основные нюансы учета лизинга и отражения связанных с ним операций в 1С: Бухгалтерии предприятия 8 редакции 3.0. Когда необходим лизинг, и в чем заключаются его отличительные особенности? Какие счета будут задействованы, если имущество числится на балансе лизингодателя и лизингополучателя? Принимаются ли для целей налогового учета расходы на ГСМ и страхование? Как отразить ремонт лизингового имущества и его выкуп для последующей перепродажи? Краткие ответы на все эти вопросы ждут вас в статье.

Когда организации необходим лизинг?

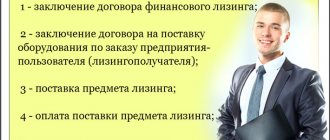

Если у организации-покупателя нет возможности сразу приобрести интересующее ее имущество, а у организации-продавца нет интереса сдавать это имущество в аренду: существуют сделки с участием третьей стороны, которая покупает это имущество у организации-продавца и сдает его в аренду организации-покупателю.

Такой вид аренды недвижимости, единиц автотранспортных средств или оборудования называется финансовой арендой или лизингом.

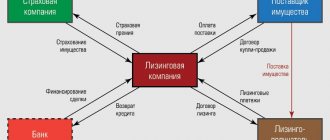

При лизинге в договорных отношениях участвуют три стороны: продавец, лизингодатель и лизингополучатель.

Лизингодатель за свои или привлеченные средства по заказу лизингополучателя, покупает у продавца имущество и передает его с рассрочкой платежа. Само имущество для лизингодателя не представляет экономического интереса. У лизингодателя есть только финансовый интерес.

Напомним отличительные особенности лизинга (финансовой аренды):

— право собственности на предмет договора лизинга может перейти к лизингополучателю (это не обязательное условие договора лизинга);

— имущество должно быть новым;

— договор носит длительный характер; платежи по договору меньше, чем при договоре аренды;

-при длительном простое (авария, ремонт) лизингополучатель оплачивает лизинговые платежи.

Лизинговые платежи включают:

— возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга;

— возмещение затрат лизингодателя, связанных с оказанием других предусмотренных договором услуг;

— доход лизингодателя.

Если договором предусмотрен переход права собственности на лизинговое имущество, то в договор включается выкупная стоимость этого имущества.

Как правило, при сделке заключается два договора: договор лизинга (финансовой аренды) и договор купли-продажи (на выкупную стоимость предмета лизинга).

В бухгалтерском учете лизинговые платежи – это расходы по обычным видам деятельности.

В налоговом учете лизинговые платежи относятся к прочим расходам, связанным с производством и реализацией.

Рассмотрим некоторые сценарии отражения лизинговых операций в программе 1С: Бухгалтерия предприятия, редакция 3.0.

1. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя.

У лизингополучателя предмет лизинга числится на забалансовом счете по стоимости затрат лизингодателя на приобретение этого имущества, без НДС. Покупную стоимость лизингодатель указывает в договоре.

2. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Организация перечислила аванс за 1-й год лизинга одним платежом.

Принят к вычету НДС с авансового счета-фактуры.

При начислении и списании лизинговых платежей ежемесячно погашается часть авансового НДС со стоимости лизинговых платежей.

Погашение авансового платежа ежемесячными начислениями лизинговых платежей.

3. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Учет в расходах ГСМ и страховки автомобиля.

Расходы на ГСМ и страхование автомобиля несмотря на то, что автомобиль находится на балансе лизингодателя, принимаются для целей налогового учета (ст.252,253, 264 НК РФ).

4. Организация приобрела в лизинг автомобиль, имущество числился на балансе у лизингодателя. Продажа выкупленного автомобиля.

Списан с забалансового учета предмет лизинга в связи с выкупом.

Для последующей реализации выкупленное имущество оприходовано как товар. Входной НДС со стоимости выкупа принят к учету на основании счета-фактуры лизингодателя.

5. Организация приобрела в лизинг автомобиль с последующим выкупом, предмет лизинга учитывается на балансе у лизингополучателя.

Подробно отражение учета предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия, ред. 3.0 мы рассмотрели в статье Учет предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия 8

Контрольные точки:

1. «Лизинговый учет» ведется на счете 76.07 «Расчеты по аренде»

2.Предмет лизинга принимается на учет по договорной стоимости т.е. выкупная стоимость + стоимость лизинговых платежей.

3. В бухгалтерском учете предмет лизинга амортизируется.

4. В налоговом учете предмет лизинга учитывается на сумму расходов на покупку лизингодателем.

5. Разница между БУ и НУ временно учитывается («временная разница») на счете 01.К «Корректировка стоимости арендованного имущества». Это неамортизируемая часть стоимости предмета лизинга.

6. Образуется отложенный НДС т.к. счет-фактура изначально лизингодателем не выставляется. По мере списания лизинговых платежей будет приниматься к вычету отложенный НДС (лизингодатель предоставляет счета-фактуры на лизинговые платежи).

7. Выкупленное имущество принимается на учет как основное средство, МПЗ или товар в зависимости от суммы выкупной стоимости и дальнейших целей использования.

Стратегия лизинговых платежей в этом случае будет выглядеть так:

6. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием оплаты ремонта автосервисной организации.

На время ремонта можно вести обособленный учет предмета лизинга. Затраты на ремонт организация не отражает в учете.

В налоговом учете в этом случае не возникает ни доходов, ни расходов (письмо Минфина от 08.10.2009г. №03-03-06/1/656).

7. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием страхового возмещения.

Страховое возмещение, полученное от страховой компании, учитывается в бухгалтерском учете в составе прочих доходов (п.9 ПБУ 9/99); в налоговом учете – во внереализационных доходах.

8. О сезонных списаниях ГСМ

Организация не обязана нормировать расходы на ГСМ и вправе разработать собственные нормы. Зимние нормы списания ГСМ возможно закрепить приказом о сезонном увеличении нормативов ГСМ и актом контрольного заезда.

9. О сезонной замене летней резины на зимнюю.

Замена летней резины на зимнюю подтверждается актом о сезонной замене шин (произвольная форма).

В налоговом учете оба вида сезонных расходов – это расходы на содержание служебного транспорта (пп.11 п.1 ст.264 НК РФ).

P.S.: Образование – это не результат, а процесс. Для того, чтобы научиться новому, зачастую нужно сознательно оставить в прошлом старые привычки и стереотипы. Вчерашний опыт имеет ценность лишь в той степени, в которой он помогает творить будущее.

Мы благодарим вас за то, что вы с нами! Спасибо за то, что разделяете наши ценности!

Команда «Учет без забот».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Анастасия 28.10.2020 10:29 Здраствуйте, подскажите, пожалуйста, если по договору лизинга страхование лизингового имущества за счет лизингополучате ля (имущество учитывается на балансе лизингополучате ля), страховой полис оформлен на лизингодателя, возможно ли принять к учету страховку лизингополучате лю?

Цитировать

0 Татьяна 12.04.2020 03:18 Добрый день! Спасибо за статью

Цитировать

+1 Вася 04.07.2019 15:43 Кто нибудь может просто написать проводки по следующей операции: Предмет лизинга погиб при аварии. Его вернули лизингодателю, тот страховой и получил возмещение. Лизингодатель возместил Лизингополучате лю часть убытков по договору лизинга. Предмет лизинга на балансе лизингополучате ля. Учет стандартный с исп. б/сч 76.07.01 76.07.02 76.07.09. Только проводки!!!!

Цитировать

0 Ирина 06.02.2019 22:40 Здравствуйте, Ирина! По условиям договора лизинга, предпоследний авансовый платеж (Д60.02-К51=150 0,00) был меньше лизиногового платежа за текущий месяц (после проводок Д76.07.2-К60.02 =1500,00 и Д76.07.1-К76.07 .2=2000,00 и Д19-К76.07.2=36 0,00) на сч.76.07.2 получилось сальдо 860,00. Платеж за последний месяц — 3220,00 больше лизингового платежа 2360,00. Сейчас получилось сальдо на сч.76.07.2 и 60.02. Как правильно учесть эти операции? Можно ли зачесть бух.справкой или в 1С есть варианты такого учета?

Цитировать

Обновить список комментариев

JComments

УСН

Выкупная стоимость, перечисленная вместе с платежами за пользование имуществом, является авансом в счет предстоящей покупки предмета лизинга. Это следует из положений статей 624, 625 Гражданского кодекса РФ и пункта 1 статьи 11 Закона от 29 октября 1998 г. № 164-ФЗ.

Если платите единый налог с доходов на упрощенке, то учесть расходы в виде выкупной стоимости нельзя (п. 1 ст. 346.14 НК РФ).

Когда базой для расчета единого налога является разница между доходами и расходами, ориентируйтесь на другой порядок. А именно выкупную стоимость лизингового имущества можно учесть, но только после перехода к вам права собственности на него (подп. 1 п. 1, п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

После уплаты всей выкупной стоимости и перехода права собственности на имущество сформированные затраты можно списывать.

Если речь идет об амортизируемом объекте, то суммы отнесите к расходам на приобретение основных средств (подп. 1 п. 1 и п. 4 ст. 346.16 НК РФ).

Когда имущество не отвечает критериям амортизируемого, его стоимость учитывайте в составе материальных расходов. Но только если имущество будет задействовано в производстве (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ).

И наоборот. Затраты на покупку имущества для перепродажи признавайте в составе расходов на приобретение товаров (подп. 23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Входной НДС, который перечисляли в составе признанной в расходах выкупной стоимости, отнесите:

- на увеличение расходов, связанных с приобретением основных средств, – по амортизируемому имуществу (п. 3 ст. 346.11, подп. 3 п. 2 ст. 170 НК РФ);

- в уменьшение налоговой базы по отдельной статье затрат – если выкупленный объект не соответствует признакам амортизируемого имущества (подп. 8 п. 1 ст. 346.16 НК РФ).

Общее понятие лизинга и его предназначение

Лизинг представляет собой некую финансовую операцию, посредством которой лизингодатель приобретает для лизингополучателя за счет собственных средств на время или в аренду оборудование, здания, сооружения, транспорт и прочее. Это выгодно для покупателя услуги, поскольку он экономит собственные средства, на тратясь на покупке, тем самым приобретая то, что ему необходимо за счет чужих средств.

Итак лизинг является по сути формой кредитования, но бывает различным :

- Предмет лизинга можно выкупить по итогу, это называется финансовым лизингом

- Если оборудование не выкупается, то это операционный лизинг

Для многих компаний это является спасением, поскольку значительно экономит их средства.

Принятие к учету основного средства

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите «Принятие к учету ОС».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ поступления ОС – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Далее перейдём к следующей вкладке – «Бухгалтерский учет». Правильное заполнение содержащихся на ней данных очень важно, ведь вы будете настраивать не только БУ, но и то, как будет начисляться амортизация.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Выкупная стоимость авансом

Лизинговые платежи в счет выкупной стоимости, перечисленные в течение срока договора, – это аванс. При расчете налога на прибыль суммы выданных авансов не уменьшают налогооблагаемую прибыль. Такое правило действует как при использовании метода начисления, так и в случае применения кассового метода.

Это следует из положений пункта 14 статьи 270, пункта 3 статьи 273 Налогового кодекса РФ, статей 624, 625 Гражданского кодекса РФ, пункта 1 статьи 11 Закона от 29 октября 1998 г. № 164-ФЗ и подтверждается в письме УМНС России по г. Москве от 15 декабря 2003 г. № 23-10/4/69784.

Налог на прибыль

В налоговом учете затраты в сумме лизинговых платежей за пользование имуществом уменьшают базу для расчета налога на прибыль. Порядок признания таких затрат зависит от метода определения доходов и расходов и от того, на чьем балансе числится предмет лизинга.

Но для признания расходов в виде выкупной стоимости не имеет значения, какая из сторон учитывала лизинговое имущество на своем балансе до его выкупа. Выкупная стоимость предмета лизинга является платой за приобретение имущества в собственность, а не за пользование и владение им. Следовательно, такие расходы можно признать после окончания договора лизинга в обычном порядке, установленном для признания затрат на приобретение нового объекта. То есть в зависимости от того, признается такое имущество амортизируемым или нет. Кроме того, разный порядок признания затрат будет для имущества, которое будет использовано в производстве и предназначено для продажи.

Если выкупленное имущество планируете использовать в производстве и оно соответствует всем критериям амортизируемого, то затраты на его приобретение списывайте через амортизацию (п. 1 ст. 256, п. 4 ст. 259 НК РФ).

В первоначальную стоимость такого имущества, помимо выкупной цены, включайте также затраты, связанные с переходом права собственности. НДС и акцизы в первоначальной стоимости по общему правилу не учитывайте.

Норму амортизации по такому имуществу определяйте исходя из срока полезного использования. Однако не забудьте уменьшить этот срок на период его эксплуатации до выкупа. То есть срок, предусмотренный для амортизационной группы, к которой относится имущество, можно уменьшить на промежуток времени, в течение которого оно было в лизинге. При этом не имеет значения, на чьем балансе числился объект. Такая возможность предусмотрена пунктом 7 статьи 258 Налогового кодекса РФ. Кроме того, часть затрат на выкуп можно признать единовременно, применив амортизационную премию.

Такой порядок следует из положений пункта 1 статьи 256, пункта 1 статьи 257, статьи 258 и пункта 4 статьи 259 Налогового кодекса РФ и подтверждается в письмах Минфина России от 18 мая 2012 г. № 03-03-06/1/253 и от 3 ноября 2010 г. № 03-07-11/434.

Если выкупленный объект нельзя отнести к амортизируемому, но вы планируете использовать его в производственной деятельности, учтите его в составе материальных расходов. При этом организация вправе самостоятельно определить порядок списания такого объекта с учетом срока его использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Если же выкупленный объект предназначен для продажи, его стоимость признайте в общем порядке для товаров. То есть на расходы отнесите единовременно в том периоде, когда поступили доходы от реализации такого товара. Это следует из положений пункта 1 статьи 268, пункта 3 статьи 273 и статьи 320 Налогового кодекса РФ.

Признание затрат при лизинге имущества

Выполните закрытие месяца.

Начисление амортизации

Только со следующего месяца, после постановки на учет.

Признание лизингового платежа

В первый месяц сумма без учета амортизации.

Во второй и последующие — за вычетом суммы амортизации.

Для контроля сформируйте отчет Признание расходов по ОС, поступившим в лизинг. Справка-расчет формируется в БУ и НУ по отдельности.

НДС

Входной НДС по выкупленному имуществу примите к вычету в том периоде, когда будут выполнены все обязательные для этого условия. То есть имущество принято к учету и от лизингодателя поступил правильно оформленный счет-фактура.

Ситуация: когда можно принять к вычету суммы входного НДС с выкупной стоимости лизингового имущества, которую уплачивали в течение срока действия договора лизинга?

Входной НДС принимайте к вычету в общем порядке для авансов.

Поступайте так при соблюдении всех необходимых условий. После того как право собственности на предмет лизинга перейдет к вам от лизингодателя и поступит счет-фактура, сумму ранее принятого к вычету НДС с части выкупной стоимости придется восстановить. А затем вновь принять к вычету налог, предъявленный лизингодателем, но уже со стоимости полученного в собственность актива.

Такой порядок установлен в пункте 1 статьи 154 Налогового кодекса РФ.

Лизинговые платежи

- Начисление лизинговых платежей. С помощью документа «Операция вручную» («Операция БУ и НУ») отражается начисленный ежемесячный платеж проводками Дт 76.05 Кт 76.09 на сумму платежа. Эта сумма в целях налогового учета по УСН принимается полностью согласно акта, выданного лизингодателем. Но так как в данном случае используется «Операция вручную», то автоматической регистрации расхода в КУДиР при его оплате, ждать не следует. Для этого нужно выполнить дополнительную операцию.

- Оплата лизингового платежа. Сама оплата фиксируется документом банковской выписки «Списание с расчетного счета», но учитывая особенности, вид операции следует выбрать «Прочее списание» для возможности указать корреспондирующий счет 76.09 и по кнопке КУДиР указать сумму для отражения в книге учета доходов и расходов, сняв флаг «Отражать автоматически».