Начиная бизнес, каждый предприниматель надеется, что всё пойдет хорошо, и большие доходы уже не за горами. Но жизнь часто вносит свои коррективы, иногда по разным причинам приходится делать паузу. Как приостановить деятельность ИП на время, чтобы не пришлось платить за период простоя?

Возможно ли приостановить работу ИП, не закрывая его?

С точки зрения законодательства понятия «открытие» и «закрытие» ИП некорректны — физическое лицо может зарегистрироваться в качестве индивидуального предпринимателя или зарегистрировать факт прекращения им предпринимательской деятельности.

Именно поэтому под закрытием ИП стоит понимать процедуру подачи заявления о прекращении деятельности физического лица в качестве предпринимателя. Однако закрытие ИП не всегда целесообразно — на практике могут возникнуть ситуации, в которых предпринимателю нужно приостановить работу на определенное время, чтобы впоследствии к ней вернуться. В этом случае возникает вопрос: как приостановить деятельность ИП и избавиться от обязанностей, возникающих при создании собственного бизнеса, например от уплаты налогов и страховых взносов, составления отчетности и пр.

Перечень действий предпринимателя, которые подлежат государственной регистрации, четко регламентирован законом «О государственной…» от 08.08.2001 № 129-ФЗ. Будущий предприниматель может зарегистрировать ИП, подав в налоговую службу заявление, составленное по форме Р21001 (ст. 22.1 ФЗ № 129), а уже зарегистрированный:

- внести изменения в сведения об ИП в Единый государственный реестр индивидуальных предпринимателей, подав заявление по форме Р24001 (ст. 22.2 ФЗ № 129);

- зарегистрировать факт прекращения деятельности в качестве ИП, подав заявление по форме Р26001 (ст. 22.3 ФЗ № 129).

Соответственно, приостановление деятельности ИП законом не предусмотрено — предприниматель не может подать в налоговую заявление в свободной форме с просьбой о временной заморозке работы бизнеса.

Это значит, что ИП придется самостоятельно найти и использовать все предоставленные законодательством льготы и возможности и использовать их для того, чтобы минимизировать количество обязанностей, которые возникают у бизнесмена с момента его государственной регистрации.

Практический опыт

Остановка бизнеса ИП нелогична. Закон не устанавливает сроков, в которые нужно начать и закончить ведение деятельности, процедура регистрации может и вовсе быть бессрочной. На время остановки дела по факту закон все равно обязывает владельца бизнеса исполнять свои обязательства.

Если ИП долго не работал, но данная форма собственности по-прежнему зарегистрирована, то обязательства по сдаче форм отчетности присутствуют. Более того, требуется осуществление фиксированных взносов в ПФР, а также перечисление других сумм на нужные счета.

Если предприниматель не получает дохода, подается нулевая декларация. Если в штате есть наемные сотрудники, не стоит забывать об обязанностях налогового агента и соблюдать трудовые права работников.

Если говорить о последствиях, то в ходе приостановки деятельности их не наблюдается. Главное, чтобы не было нарушений норм действующего законодательства. Но в жизни встречаются различные ситуации, которые вынуждают ИП заканчивать деятельность.

Как снизить фискальную нагрузку, если деятельность ИП не ведется?

Приостановка деятельности ИП без ликвидации предполагает временное прекращение всех бизнес-процессов и, как следствие, отсутствие дохода и прибыли. От того, какой налоговый режим выбрал ИП, зависит расчет размера налоговых платежей, подлежащих уплате в бюджет. Все виды налоговых режимов можно условно разделить на две группы:

- сумма налога зависит от дохода, полученного предпринимателем — ОСНО, ЕСХН, УСН;

- сумма налога зависит от вида деятельности предпринимателя, региона, в котором он работает, а также от ряда других факторов; при этом размер выручки, полученной бизнесменом, в расчет не берется — ЕНВД и ПСН.

ЕНВД с 2021 года отменен. Что делать налогоплательщикам, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Часто зарегистрированных ИП интересует, как приостановить ИП, чтобы не платить налоги. В том случае, если предприниматель работает на любом из режимов, входящих в первую группу, он может подавать в налоговую нулевые декларации — этого будет достаточно, чтобы соблюсти законодательство и не заплатить в бюджет лишние деньги.

Если же предприниматель выбрал налоговый режим с фиксированным размером обязательного платежа, перечислять деньги в адрес ФНС всё равно придется.

Реально ли это

В рамках законодательства РФ возможность приостановки индивидуального предпринимательства не предполагается. Неверно полагать, что в случае прекращения ведения бизнеса предприниматели освобождаются от налогов, сборов и прочих взносов в казну государства. Никто не освобождает и от подачи документов – деклараций, отчетностей, справок и т. д.

Если смотреть на ситуацию с другой стороны, исполнение обязанностей – не сложный процесс, особенно учитывая факт сдачи нулевых деклараций и не уплаты налога на выручку/прибыль.

Что делать, если размер налогового платежа не зависит от суммы получаемого дохода?

Если приостановка деятельности ИП без деятельности планируется на длительное время, предпринимателю стоит задуматься о смене применяемого налогового режима.

В соответствии с п. 1 ст. 346.28 НК РФ предприниматели, выбравшие в качестве применяемого налогового режима ЕНВД, могут перейти на любую другую систему налогообложения только с начала нового года, следующего за годом обращения с соответствующим заявлением. Это значит, что до момента перехода на другой налоговый режим платить налог всё равно придется.

Если же предприниматель работает с применением ПСН, он должен дождаться окончания срока действия приобретенного им патента. Действие патента может завершиться досрочно при условиях, предусмотренных п. 6 ст. 346.45 НК РФ. Патент аннулируется, и считается, что с момента начала налогового периода, в котором был приобретен патент, применяется ОСНО, если:

- размер дохода налогоплательщика за указанный период превысил 60 миллионов рублей, или

- численность сотрудников, входящих в штат организации, более 15 человек.

Первое условие для досрочного перехода на ОСНО в рассматриваемой ситуации использоваться не может — наличие выручки у ИП свидетельствует о том, что деятельность им ведется, причем весьма успешно. Второй вариант на практике может быть использован, хотя и маловероятен — штат фактически не функционирующего малого предприятия не может состоять из 15 работников.

Это значит, что шанс досрочного перехода на ОСНО у ИП крайне мал, поэтому ему придется дожидаться официального окончания срока действия патента и только после этого выбирать любую систему налогообложения, предполагающую зависимость размера налогового платежа от суммы полученного дохода или прибыли.

Образец заявления и требования к содержанию

Если сдача документов осуществляется самостоятельно, то достаточно обеспечить заполнение пунктов 1 и 2 бланка, а подпись поставить позднее. Форма Р26001 была принята в июле 2013 года. Образец заявительной бумаги выглядит следующим образом.

- Первая строчка — строго по центру — название документа, вторая строчка – пояснение. Пишется «Заявление о…».

- Пункт 1 — сведения об ИП — ОГРН, ФИО, ИНН.

- Просьба выдать заявителю или направить по почте документы. Указываются контактные данные – телефон, электронный адрес.

- Данные о лице, которое засвидетельствовало подлинность подписи нотариально — нотариус, заместитель, должностное лицо, которое обладает соответствующими полномочиями.

Как не платить страховые взносы?

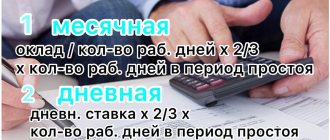

В соответствии с положениями п. 1 ст. 430 НК РФ индивидуальные предприниматели обязаны уплачивать страховые взносы на обязательное пенсионное и медицинское страхование. Размер таких взносов фиксированный. Однако при доходе от 300 000 рублей все заработанные сверх данной суммы деньги увеличивают нагрузку на 1%. Например, при заработке 320 000 рублей необходимо помимо фиксированного взноса заплатить дополнительные 200 рублей на пенсионное страхование. Избавиться от обязанности по уплате страховых взносов не получится даже в том случае, если ИП фактически не ведет деятельность.

Если же ИП временно снимался с учета в течение года, страхвзносы считаются пропорционально отработанным дням. Как именно рассчитать сумму фиксированных взносов, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Однако существует ряд случаев, в которых ИП на время освобождается от необходимости осуществления отчислений в ПФР и ФОМС. Этот перечень установлен п. 6 и п. 7 ст. 430 НК РФ. В соответствии с положениями нормы платить не придется:

- лицам, проходящим военную службу;

- родителю, осуществляющему уход за ребенком до достижения им 1,5 лет;

- лицам, осуществляющим уход за ребенком-инвалидом, лицом, достигшим 80-летнего возраста, или за инвалидом Iгруппы;

- супругам военнослужащих, проживающим совместно с ними на тех территориях, где ведение предпринимательской деятельности невозможно;

- супругам дипломатов, проживающим за границей по причине необходимости осуществления дипломатом своей профессиональной деятельности.

Если предприниматель входит в одну из этих категорий, ему стоит воспользоваться законным правом на освобождение от платежей.

Приостановка деятельности

Ликвидация бизнеса как альтернатива

Ввиду определенных обстоятельств, обусловленных отсутствием заказов, покупателей, клиентов или законодательных ограничений или запретов, деятельность индивидуального предпринимателя может быть нерезультативной. Если представитель бизнеса видит определенные перспективы своей деятельности через короткий временной промежуток, то ему нет смысла закрываться. Он вправе не вести деятельность, но при этом должен выполнять обязанности, обусловленные бизнес-статусом. Его обязательствами являются:

- подача отчетности в уполномоченные органы;

- перечисление обязательных платежей за себя в Пенсионный Фонд и в страховые фонды.

Несмотря на отсутствие деятельности, и, как следствие этого, прибыли, предпринимателю придется оплачивать страховые взносы.

Невнесение платежей на выделенный счет станет причиной привлечения представителя бизнеса к административной ответственности. При наличии наемных работников, финансовая ситуация может усугубиться. Предприниматель не вправе их уволить, поскольку по закону руководитель компании обязан уведомить о грядущем сокращении не менее, чем за два месяца до события. На протяжении этого времени предпринимателю придется выплачивать своим сотрудникам заработную плату и перечислять в государственную казну обязательные платежи.

Итоги

Итак, ответ на вопрос, как приостановить деятельность ИП на время, однозначен: официально приостановить деятельность ИП и избавиться от всех связанных с этим статусом обязательств не получится — законодатель такой возможности не предусматривает. Предприниматель может лишь минимизировать налоговое бремя, воспользовавшись любым подходящим налоговым режимом и подавая в ФНС нулевые налоговые декларации. Избавиться от обязанности по уплате страховых взносов не получится вовсе, за исключением отдельных случаев, прямо не связанных с фактическим прекращением ИП предпринимательской деятельности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Приостановление (продление, возобновление) представления налоговой отчетности

Как получить услугу онлайн

- Авторизоваться на портале и перейти по кнопке «Заказать услугу онлайн».

- Заполнить заявку и подписать ее ЭЦП (электронной цифровой подписью).

- В личном кабинете (в разделе «История получения услуг») ознакомиться с уведомлением об обработке вашей заявки, которое поступит в течение указанного времени.

*Для получения услуги заявитель должен быть ранее зарегистрирован в качестве индивидуального предпринимателя или юридического лица. Онлайн услугу могут получить жители города Нур-Султан.

Как получить услугу у услугодателя или в НАО «Государственная корпорация «Правительство для граждан» (необходимые документы):

Услугополучатели за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим для субъектов малого бизнеса на основе патента:

- Налоговое заявление о приостановлении (продлении, возобновлении) представления налоговой отчетности – в случае принятия решения о приостановлении или возобновлении деятельности или продлении срока приостановления представления налоговой отчетности.

- Налоговую отчетность с начала налогового периода до даты приостановления деятельности указанной в налоговом заявлении – в случае принятия решения о приостановлении деятельности.

- Налоговое заявление о регистрационном учете по налогу на добавленную стоимость – в случае принятия решения о приостановлении деятельности услугополучателем, являющимся плательщиком налога на добавленную стоимость.

Услугополучатели, применяющий специальный налоговый режим для субъектов малого бизнеса на основе патента:

- Налоговое заявление о приостановлении (продлении, возобновлении) представления налоговой отчетности – в случае принятия решения о приостановлении деятельности или продлении срока приостановления представления расчета стоимости патента.

- Расчет на предстоящий период со дня возобновления деятельности – в случае принятия решение о возобновление деятельности до окончания срока приостановления деятельности.

Для идентификации личности услугополучателя предъявляется документ, удостоверяющий личность.

Результат оказания услуги

Сведения о приостановлении (продлении, возобновлении) представления налоговой отчетности или об отказе в приостановлении (продлении, возобновлении) представления налоговой отчетности опубликованного на интернет-ресурсе уполномоченного органа не позднее даты принятия такого решения

Регистрация индивидуального предпринимателя

Все физические лица имеют право вести собственный бизнес только после регистрации в качестве индивидуального предпринимателя.

Постановка вновь созданного ИП на учет производится налоговыми органами на основании заполненной формы № 21001, к которому необходимо приложить документ об уплате 800 рублей государственной пошлины, а также приобщить копию паспорта и доказательства регистрации на территории России.

В случае, если гражданин правильно заполнил формуляр и приложил к нему полный пакет документов, налоговый орган вносит запись о вновь образованном субъекте хозяйственных отношений в ЕГРИП. Новому предпринимателю присваивается ОГРНИП и выдается лист записи № 60009.

И именно с этого момента у ИП возникает обязанность по перечислению налогов в отечественную бюджетную систему, а также по отчислениям во внебюджетные фонды. Данное обязательство сохраняется вплоть до ликвидации статуса предпринимателя.