- Назначение статьи: обобщение имеющейся информации о размещении свободных денежных средств фирмы для краткосрочного инвестирования (например, предоставление краткосрочных займов контрагентам) на срок менее12 месяцев в целях извлечения дополнительной прибыли.

- Строка в бухгалтерском балансе: 1240.

- Номера счетов, включаемых в строку: дебетовое сальдо счета + дебетовое сальдосчета – кредитовый остаток счета .

В термин краткосрочные финансовые вложения (за исключением денежных эквивалентов) включаются операции повременному размещению собственных свободных денежных средств компании, т. е. активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев. - Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

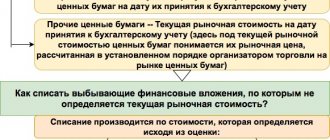

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму). Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Финвложения в структуре баланса

В структуре баланса финансовые вложения — это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Пример заполнения строки 1170 «Финансовые вложения» от КонсультантПлюс Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют)… Смотрите в К+ фрагмент бухбаланса по строке 1170, а также по другим отчетным показателям. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Строка 1210 «Запасы»

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

— 20 «Основное производство»; — 21 «Полуфабрикаты собственного производства»; — 23 «Вспомогательные производства»; — 29 «Обслуживающие производства и хозяйства»; — 44 «Расходы на продажу»; — 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

| Дт | Кт | Содержание операции |

| 58.1 | 75.1 | Внесены акции в уставный капитал предприятия |

| 51 | 58.1 | Поступили средства за ценные бумаги (продажа акций) |

| 58.2 | 50 | Приобретены векселя (долговые ценные бумаги) с оплатой наличными |

| 58.2 | 75.1 | Долговые ценные бумаги внесены в уставный фонд предприятия |

| 58.1(58.2) | 98.2 | Ценные бумаги получены предприятием безвозмездно |

Ценные бумаги как способ инвестирования в КФВ

Краткосрочные инвестиции, также называемые временными инвестициями или рыночными ценными бумагами, представляют собой долговые обязательства или ценные бумаги, которые, как ожидается, будут проданы или конвертированы в денежные средства в течение следующих 3–12 месяцев. Другими словами, это акции или облигации, которыми владеет руководство, чтобы получить быстрый доход, и планирует продажу в текущем отчетном периоде.

Инвестиционные ценные бумаги – это любые виды инвестиций, которые приобретаются с целью удержания ценных бумаг для получения дохода. Идея состоит в том, чтобы приобрести ценные бумаги, которые способны обеспечить некоторый устойчивый доход, который может использоваться в качестве источника дохода для деловых операций или аналогичных целей.

Краткосрочные инвестиции могут включать в себя ряд возможных инвестиционных инструментов. Рыночные эмиссионные ценные бумаги являются лишь одним из возможных вариантов, которые компания может использовать для краткосрочных инвестиций.

Краткосрочные инвестиции широко варьируются среди разных предприятий. Крупные корпорации обычно имеют миллиарды долларов краткосрочных инвестиций, которыми управляют профессиональные инвестиционные фирмы. Для таких корпораций управление денежными средствами является очень важной частью их бизнеса и может представлять очень значительный поток денег для компаний.

Малые предприятия могут иметь от нескольких сотен до нескольких тысяч долларов для краткосрочных инвестиций, и эти инвестиции вполне могут быть осуществлены владельцем бизнеса.

Чтобы ценные бумаги считались краткосрочными инвестициями, они должны обладать двумя конкретными качествами.

Во-первых, инвестиции должны обладать определенной степенью товарности, которая позволяет быстро превращать их в деньги.

Во-вторых, компания, владеющая ценными бумагами, должна иметь намерение превратить инвестиции в денежные средства в течение одного операционного цикла или одного года, в зависимости от того, какой период времени длиннее.

Существует два основных требования к инвестициям, которые следует рассматривать как краткосрочные:

- Инвестиция должна быть ликвидной. Это значит, что ее можно быстро продать. Примерами этого являются торгуемые акции и долговые ценные бумаги. Значительная доля участия в небольшой местной компании не будет считаться ликвидной. Фактически, это будет считаться неликвидным вариантом, потому что, скорее всего, потребуется много времени, чтобы найти другого покупателя.

Компания должна рассчитывать продать инвестиции в течение следующих 12 месяцев или в течение операционного цикла компании. То же самое с другими текущими активами – должно быть ожидание, что они скоро будут ликвидированы.

Краткосрочные инвестиции обычно имеют срок погашения от трех месяцев до одного года. Эти вложения в ценные бумаги со сроком погашения менее трех месяцев просто включаются в состав денежных средств как «Денежные эквиваленты»..

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

| Дт | Кт | Описание операции |

| Счет 55.3 «Депозитные счета» | ||

| 55.3 | 51 | Перечислены денежные средства на депозитный счет |

| 76 | 91 | Начисление процентов по вкладу |

| 55.3 | 76 | Проценты перечислены на депозитный счет (если предприятие не снимает их) |

| 51 | 76 | Проценты переведены на расчетный счет предприятия |

| 51 | 55.3 | Закрытие депозита |

| Счет 73.1 «Расчеты с персоналом по предоставленным займам» | ||

| 73.1 | 50 | Выдан заем из кассы предприятия работнику |

| 73.1 | 51 | Заем перечислен на карту работника |

| 73.1 | 91.1 | Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

| 70 | 73.1 | Удержание процентов или суммы займа из зарплаты работника |

| 50 | 73.1 | Возврат займа работником в кассу предприятия |

| 91.2 | 73.1 | Предприятие списало задолженность работника по займу (если принято такое решение) |

Строка 1260 и счет

По строке 1260 проводятся операции по тем оборотным активам, которые нельзя отнести ни к одному пункту основного раздела 2 в бухгалтерском балансе.

Пример:

- Дебетовое сальдо по счету 45 «Отгруженные товары» с включением сюда сумм НДС начисленных при осуществлении отгрузки продукции.

- Дебетовое сальдо по счету 46 «Этапы, выполненные по незавершенным работам».

- Сальдо по дебету с занесением на счет 62. Здесь указываются расчёты с клиентами и заказчиками. Отображение находит НДС, начисленное на товар, и предварительная оплата либо уплата суммы частично.

- Сальдо по дебету по счету 69 — оплата налогов и сборов. Отмечаются суммы вычтенных акцизов, но чрезмерно уплаченных и не зачтенных, но по которым не было принято решение о возврате их в бюджет фирмы. Также относится чрезмерная оплата взносов по социальному страхованию и обеспечению, которая не зачиталась, но и на баланс бюджета еще не занесена.

- Сальдо по дебету по счету 76 – оплата задолженности перед дебиторами и кредиторами. В частности сумм НДС, начисленных авансовых платежей и предварительных расчетов полного или частичного характера.

- Дебетовое сальдо по счету 81 – акции и доли в других организациях, выкупленные и находящиеся в собственности предприятия с целью дальнейшего их сбыта на более выгодных условиях.

- Сальдо дебетовое по счету 94 – убытки от порчи имущества, брака и недостачи.

В строке 1260 может учитываться стоимость активов, размер которой не имеет весомого значения для оценки финансового и экономического состояния предприятия.

Таким образом, при составлении строки 1260 в бухгалтерском балансе может использоваться дебетовое сальдо следующих счетов:

- 45 – Товары, которые были отгружены;

- 46 – Этапы, которые были завершены по неоконченным работам;

- 62 – Расчетные операции с заказчиками, покупателями и клиентами;

- 68 – Оплата налоговых начислений и сборов;

- 81 – Акции и долевое участие в других фирмах, находящиеся в собственности у предприятия;

- 94 – Убытки, понесенные по причине выявленных недостач, бракованных товаров и порчи имущества.

Учет процентов по финвложениям

Операции по предоставлению займов отражаются с использованием субсчета 58.3 «Предоставленные займы». Такие финвложения должны быть оформлены договорами займа. Существенной информацией в договоре является сумма и срок займа, а также величина процентов, начисляемых по таким обязательствам.

Типовые проводки при этом могут выглядеть так:

| Дт | Кт | Описание операции |

| 58.3 | 51 | Отражена сумма, предоставленная заемщику |

| 76 | 91 | Начислены проценты по предоставленному займу |

| 51 | 76 | Заемщик оплатил проценты по займу |

| 51 | 58.3 | Погашение займа |

Вклады по договору

При предоставлении вклада счет 58 в бухгалтерском учете дебетуется. В записи он корреспондирует со сч. 51 и прочими статьями, отражающие перемещение выделенного имущества. Соответственно, как и в предыдущем случае, при прекращении договора делается обратная запись. Таким образом, какой будет счет 58 в бухгалтерском учете – активный или пассивный, – зависит от производимой операции.

Участие в других фирмах

Оно отражается на сч. 58 в различных видах. При этом в инструкциях акцентируется внимание на то, что по данной статье проходят ценности, не только переданные для осуществления соответствующих вложений, но и те, которые подлежат передаче. В последнем случае, в частности, имеются в виду бумаги, права собственности на которые уже перешли к приобретателю. Как правило, участие в других компаниях выражается в покупке акций. Но курсовая стоимость бумаг постоянно колеблется. В процессе учета возникающие сложности могут стать решающими. В прежней инструкции отмечалось, что облигации, акции и прочие бумаги фиксируются по статье финансовых вложений по их покупной стоимости. В новых рекомендациях об этом ничего не сказано. Это обуславливается тем, что порядок, в соответствии с которым осуществляется оценка активов, регламентируется иными нормативными актами. Одним из них, в частности, выступает Положение по бухучету и отчетности. В п. 44 говорится о том, что финансовые вложения фиксируются в сумме фактических расходов инвестора. Эти затраты в некоторых случаях выше покупной стоимости на сумму определенных расходов. Последними, в частности, могут быть оплата консультационных и информационных услуг, связанных с приобретением бумаг, вознаграждения для посредника, с помощью которого была заключена сделка и так далее.