Долгосрочные и краткосрочные финансовые вложения

Размещение свободных денежных средств организации с целью последующего извлечения прибыли в виде дивидендов или процентов носит название финансовых вложений. По срокам инвестирования различаются кратко- и долгосрочные вложения. К последним относят объекты со сроком погашения более 1 года. Во что именно могут инвестироваться средства компании? К основным формам долгосрочных финансовых вложений относят (п. 3 ПБУ 19/02):

- Ценные бумаги государственного и/или муниципального образца.

- Ценные бумаги иных предприятий, включая векселя и облигации с точно определенной стоимостью и датой погашения.

- Депозиты в банковских учреждениях.

- Вклады в уставники или складочные капиталы компаний; по договорам простого товарищества.

- Выданные прочим организациям процентные займы.

- Дебиторские долги по договорам переуступки прав требования.

- Иные долгосрочные вложения аналогичного характера.

Обратите внимание! Не признаются финложениями собственные ценные бумаги, выкупленные с целью дальнейшего аннулирования или перепродажи; вложения в драгметаллы; векселя в счет взаиморасчетов с контрагентами; вложения организации в имущественные объекты, используемые в арендной деятельности (п. 3, 4 ПБУ 19/02).

Проданная облигация фиксируется с использованием счета реализации прочих активов. В частности, на фактическую стоимость дебетуется счет реализации и кредитуется счет 06 Долгосрочные финансовые вложения, субсчет 2 Облигации цена продажи 50, 51, 62 — 48 финансовый результат списывается на счет Прибыли и убытки доходы — 48 — 80/2 потери — 80/2 — 48. Налог на добавленную стоимость при продаже облигации организации в бюджет не вносят. [c.107] Дочерние (зависимые) общества — это юридические лица, образованные головной (материнской) организацией. При выделении дочернего (зависимого) общества и 100%-го формирования его уставного фонда в бухгалтерии головной организации составляется корреспонденция по дебету счета 06 Долгосрочные финансовые вложения и кредиту счета 78 Расчеты с дочерними (зависимыми) обществами , на соответствующих субсчетах Расчеты с дочерними обществами , Расчеты с зависимыми обществами . [c.392]

В том случае, когда договор по вкладам заключен на срок менее 12 месяцев, сумма вклада отражается с использованием счета 58 Краткосрочные финансовые вложения . Если же договор по вкладам заключается на срок более 12 месяцев, для учета суммы вклада используется счет 06 Долгосрочные финансовые вложения . По этим счетам вводятся отдельные субсчета По договору простого товарищества , внутри которых организуется аналитический учет по каждому договору и видам вкладов. Корреспонденция счетов по передаче имущества в счет вкладов по договору осуществляется с использованием счетов реализации. Так, на стоимость, по которой передаваемое имущество учитывается у организации-товарища на дату вступления договора в силу, дебетуются счета реализации — 46, 47, 48 (в зависимости от вида передаваемого имущества) в корреспонденции с кредитом соответствующих счетов учета объектов имущества 01, 04, 40, 41 и др. [c.396]

Счет 06 Долгосрочные финансовые вложения (по новому Плану счетов — счет 58 Финансовые вложения в части долгосрочных финансовых вложений) [c.11]

Счет 04 Нематериальные активы . В балансе отражается с учетом износа, т.е. остатка по счету 05 Износ нематериальных активов Счет 06 Долгосрочные финансовые вложения Счет 08 Капитальные вложения Счет 10 Сырье и материалы [c.135]

Счет 06 Долгосрочные финансовые вложения Этот счет присутствует в плане счетов, используемых организацией, который приводится в учетной политике. [c.152]

Счет 03 Доходные вложения в материальные ценности Счет 06 Долгосрочные финансовые вложения Счет 07 Оборудование к установке [c.167]

Данная статья отражает деятельность организации на финансовом рынке. При заполнении используются данные счета 06 Долгосрочные финансовые вложения . Это могут быть долгосрочные (на срок более одного года) инвестиции организации в доходные активы (ценные бумаги), уставные капиталы других организаций, созданных на территории России или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные займы. Заполнение годовой отчетности требует от предприятия ведения развернутого аналитического учета по видам долгосрочных финансовых вложений и предприятиям, в которые осуществлены эти вложения. [c.177]

Счет 06 Долгосрочные финансовые вложения [c.178]

В графе 5 приводятся данные, относящиеся к долгосрочным финансовым вложениям. Это могут быть долгосрочные вложения (инвестиции) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на территории страны, в капитал предприятий за рубежом и т.п., а также предоставленные предприятием другим предприятиям займы. Долгосрочные финансовые вложения, осуществленные предприятием, отражаются по дебету счета 06 Долгосрочные финансовые вложения и кредиту счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства (с переходом на новый План счетов все финансовые вложения учитываются по счету 58 Финансовые вложения ). [c.233]

В разделе Финансовые вложения расшифровывается состав долгосрочных и краткосрочных финансовых вложений организации в российской и иностранных валютах, которые учитываются на счетах 06 Долгосрочные финансовые вложения и 58 Краткосрочные финансовые вложения . [c.255]

Порядка отражения в бухгалтерском учете операций с ценными бумагами, утвержденного приказом Минфина РФ от 15 января 1997 г. № 2 [23], для учета приобретенных ценных бумаг организации пользуются счетом 06 Долгосрочные финансовые вложения (когда установленный срок погашения их превышает один год или вложения осуществлены с намерением получать доходы по ним более одного года) и счетом 58 Краткосрочные финансовые вложения (когда установленный срок их погашения не превышает одного года или вложения осуществлены без намерения получать доходы по ним более одного года) . Таким образом, указанным Порядком предусматривалось два критерия деления финансовых вложений на долгосрочные и краткосрочные. [c.250]

Классификация показателей бухгалтерской отчетности представлена в ПБУ 4/99 [7]. Общеизвестно, что эта классификация дается в указанном ПБУ без привязки к номерам счетов бухгалтерского учета. В этом смысле, составить бухгалтерскую отчетность, которая бы удовлетворяла интересам пользователей, с одинаковым результатом можно на основании данных бухгалтерского учета, полученных с использованием как Плана счетов 1991 года, так и нового Плана счетов. Например, отсутствие счета 06 Долгосрочные финансовые вложения в новом Плане счетов, не отменяет требования классификации финансовых вложений на краткосрочные и долгосрочные для целей составления бухгалтерской отчетности. [c.545]

Карточки аналитического учета по счетам 06 «Долгосрочные финансовые вложения», 58 «Краткосрочные финансовые вложения», 55″Специальные счета в банках», 56 «Денежные документы». [c.532]

Примечание Аналитический учет по счету 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения» ведется по видам долгосрочных (краткосрочных) финансовых вложений и объектам, в которые осуществлены эти вложения (предприятиям-продавцам ценных бумаг, другом предприятиям, участником которых является аудируемая организация, вкладам, предприятиям-заемщикам и т.п.). При этом построение аналитического учета должно обеспечить возможность получения данных о долгосрочных (краткосрочных) финансовых вложениях в объекты на территории страны и за рубежом. [c.533]

Движение государственных и корпоративных долговых ценных бумаг, приобретаемых на рынке, учитывается на счетах 06 Долгосрочные финансовые вложения и 58 Краткосрочные финансовые вложения в корреспонденции со счетами 76 Расчеты с разными дебиторами и кредиторами , 83 Доходы будущих периодов , 31 Расходы будущих периодов и др. Выведение финансового результата от реализации (или погашения) ценных бумаг, выплаты купонных или других доходов затрагивает счет 80 Прибыли и убытки и счета учета финансовых вложений. Использование счета 76 Расчеты с разными дебиторами и кредиторами для определения налоговых обязательств по платежам в бюджет подтверждает превалирование фискального интереса над хозяйственным. Как только акционерное общество отражает на этом счете погашение соответствующего долга, сразу возникает обязанность уплатить налог, тогда как средства могут поступить на расчетный счет со значительным разрывом во времени. [c.256]

В графе 5 Использовано отражаются данные по распределению источников собственных и привлеченных средств с учетом фактически произведенных в отчетном периоде затрат и вложений по дебету счетов 06 Долгосрочные финансовые вложения , 07 Оборудование к установке , 08 Капитальные вложения (как по основным, так и нематериальным активам) и 61 Расчеты по авансам выданным (в части авансов, перечисленных организацией строительным и другим организациям на покрытие их затрат по строительству объектов). При этом следует иметь в виду, что, отделяя размер и виды источников для дальнейшего осуществления процесса долгосрочных вложений (графа 6), в первую очередь в качестве покрытия капитальных вложений считают амортизационные отчисления на полное восстановление основных средств, а на приобретение нематериальных активов — их амортизацию. При распределении источников с учетом фактически произведенных затрат необходимо иметь в виду ранее учтенный источник покрытия в части, относящейся к стоимости оборудования, требующего монтажа и числящегося по со- [c.183]

По статье Прочие показывается сумма вложений организации в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие направления инвестиций, учитываемых на счетах 06 Долгосрочные финансовые вложения и 58 Краткосрочные финансовые вложения . [c.185]

Операции с ценными бумагами в основном отражаются на следующих счетах 06 «Долгосрочные финансовые вложения», 48 «Реализация прочих активов», 56 «Денежные документы», 58 «Краткосрочные финансовые вложения», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты с бюджетом», 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 80 «Прибыли и убытки», 81 «Использование прибыли», 82 «Оценочные резервы», 85 «Уставный капитал», 86 «Резервный капитал», 87 «Добавочный капитал», 88 «Фонды специального назначения», 94 «Краткосрочные займы», 95 «Долгосрочные займы». [c.249]

На активном б/счете 06 «Долгосрочные финансовые вложения» отражаются вложения (инвестиции) предприятия в следующие виды активов [c.267]

Основные средства, переданные в счет вклада в уставный капитал (фонд) других организаций, отражают по стоимости, определяемой по соглашению сторон, по дебету счета 06 «Долгосрочные финансовые вложения» и кредиту счета 47 «Реализация и прочее выбытие основных средств». Первоначальная стоимость основных средств списывается с кредита счета 01 «Основные средства» в дебет счета 47, а сумма износа по переданным основным средствам — в дебет счета 02 «Износ основных средств» с кредита счета 47. Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 47 с кредита соответствующих счетов. [c.84]

Долгосрочные финансовые вложения учитывают на активном счете 06 «Долгосрочные финансовые вложения», к которому могут быть открыты субсчета [c.265]

Вклады в уставные капиталы других организаций учитывают на счете 06 «Долгосрочные финансовые вложения», субсчет 1 «Паи и акции». [c.267]

Дебет счета 06 «Долгосрочные финансовые вложения» . 62000 руб. Кредит счета 08 «Капитальные вложения», субсчет «По операциям с долговыми обязательствами» [c.273]

Кредит счета 06 «Долгосрочные финансовые вложения» — на годовую часть разницы между покупной и номинальной ценами (1000 руб.), [c.274]

Если покупная стоимость ценных бумаг ниже номинальной стоимости, то при каждом начислении причитающегося по ним дохода производят доначисление части разницы между покупной и номинальной стоимостью. При этом на сумму причитающегося дохода по ценным бумагам дебетуют счет 76 «Расчеты с разными дебиторами и кредиторами» на часть разницы между покупной и номинальной стоимостью, приходящуюся на данный период, дебетуют счет 06 «Долгосрочные финансовые вложения» или 58 «Краткосрочные финансовые вложения» на совокупную сумму дохода и части разницы между покупной и номинальной ценами кредитуют счет 80 «Прибыли и убытки». [c.274]

Дебет счета 06 «Долгосрочные финансовые вложения» [c.274]

Независимо от цены, по которой приобретались ценные бумаги, к моменту их погашения (выкупа) оценка, в которой они учитываются на счетах 06 или 58, должна соответствовать номинальной стоимости. При погашении или продаже ценных бумаг их списывают с кредита счета 06 «Долгосрочные финансовые вложения» в дебет счета 48 «Реализация прочих активов» по их стоимости в момент реализации. Выручку от реализации ценных бумаг зачисляют на денежные счета с кредита счета 48 «Реализация прочих активов». Прибыль или убыток от реализации ценных бумаг списывают со счета 48 «Реализация прочих активов» на счет 80 «Прибыли и убытки». [c.275]

Предоставленные другим организациям денежные и иные займы учитывают в зависимости от срока предоставления по дебету счетов 06 «Долгосрочные финансовые вложения», субсчет 3 «Предоставленные займы», или 58 «Краткосрочные финансовые вложения», субсчет 3 «Предоставленные займы», с кредита денежных и других счетов (счета 10 «Материалы» — на стоимость переданных материалов и т.п.). Договор займа может быть возмездным (с уплатой процентов) и безвозмездным. [c.275]

Дебет счета 06 «Долгосрочные финансовые вложения» (на разницу по операциям с долгосрочными финансовыми вложениями) [c.316]

В организации участника (собственника) при превышении покупной цены над оценочной фактические расходы по приобретению имущества отражаются по дебету счета 06 «Долгосрочные финансовые вложения» и кредиту счетов денежных средств. [c.329]

Приобретенные финансовые векселя учитывают на счетах 06 «Долгосрочные финансовые вложения» (если предполагается получать доход по ним свыше 1 года) или 58 «Краткосрочные финансовые вложения» (если предполагается получать доход по ним в пределах 1 года). [c.338]

Если покупная цена долговых ценных бумаг выше их номинальной стоимости, то при начислении дохода по долговым ценным бумагам соответствующая часть разницы между покупной ценой и номинальной стоимостью списывается с кредита счетов 06 «Долгосрочные финансовые вложения» или 58 «Краткосрочные финансовые вложения» в дебет счета 80 «Прибыли и убытки». [c.371]

Долгосрочные финансовые вложения учитывают на активном счете 06 Долгосрочные финансовые вложения , к которому обычно открывают субсчета 06-1 Паи и акции , 06-2 Облипший , 06-3 Предоставленные займы , 06-4 По совместной деятельности и др. [c.199]

Основные средства, переданные в счет вклада в уставный капитал (фонд) других предприятий, отражают по договорной стоимости (определяемой по соглашению сторон) по дебету счета 06 Долгосрочные финансовые вложения и кредиту счета 47. Выбытие основных средств оформляют по общей схеме. [c.249]

Ф- доведения покупной стоимости государственных ценных бумаг до их номинальной стоимости в случае покупки ценных бумаг ниже их номинальной стоимости (дебет счетов 06 Долгосрочные финансовые вложения и 58 Краткосрочные финансовые вложения и кредит счета 80) [c.425]

Все виды долгосрочных вложений учитываются на счете 06 Долгосрочные финансовые вложения . Долгосрочные вложения в уставный (складочный) капитал хозяйственных обществ и товариществ, создаваемых дочерних предприятий отражаются по дебету счета Долгосрочные финансовые вложения и кредиту счетов Денежные средства , Производственные запасы , Основные средства , Готовая продукция и Товары . Причем вне—сение имущества проводится через соответствующие счета реализации (46, 47, 48). [c.106]

В организациях, использующих в учете вычислительную технику Машинограммы по счетам 06 Долгосрочные финансовые вложения , 08 Капитальные вложения , 48 Реализация прочих активов , 55 Специальные счета в банках , 56 Денежные документы , 58 Краткосрочные финансовые вложения , 82 Оценочные резервы . [c.518]

Постановление ФКЦБ России «Об утверждении правил отражения профессиональными участниками рынка ценных бумаг и инвестиционными фондами в бухгалтерском учете отдельных операций с ценными бумагами» от 27 ноября 1997 г. (действует с 1 января 1998 г.) предусматривает учет операций по приобретению, реализации и прочему выбытию ценных бумаг на дату перехода прав на ценные бумаги. При организации бухгалтерского учета по счетам 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения» обеспечивается раздельный учет ценных бумаг, приобретенных как финансовые вложения для собственных нужд (с целью получения инвестиционного дохода) и для перепродажи (с целью получения дохода от их реализации). [c.250]

Основные средства, передаваемые в счет вклада в уставные капиталы других организаций, отражают по стоимости, определяемой по соглашению сторон дебет активного счета 06 «Долгосрочные финансовые вложения» и кредит счета 47. Первоначальную стоимость этих средств списывают с кредита счета 01 в дебет счета 47, а сумму износа — в дебет счета 02 (пассивный) «Износ основных средств» с кре—дита счета 47. Дополнительные расходы, связанные с передачей основных средств, отражают по дебету счета 47 с кредита соответствующих счетов затрат. Доход от такой операции, который образуется за счет превышения договорной стоимости вместе с износом над первоначальной стоимостью плюс дополнительные расходы, относят на счет 80. [c.12]

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных и краткосрочных финансовых вложений ведется на сч. 58 в порядке, предусмотренном приказом Минфина № 94н от 31.10.00 г. Здесь обобщается информация по инвестированным средствам с открытием соответствующих субсчетов. Аналитический учет долгосрочных финансовых вложений осуществляется по видам инвестиций, контрагентам, срокам.

Субсчета к сч. 58:

- 58.1 – здесь ведется учет акций и паев.

- 58.2 – для отображения операций по вложениям в ценные бумаги – как государственные, так и частные.

- 58.3 – здесь учитываются предоставленные другим предприятиям (ИП, физлицам) займы – денежные и другие.

- 58.4 – предназначается для отображения вкладов на основании договоров простого товарищества.

Обратите внимание! В настоящее время для корректного учета долгосрочных финансовых вложений счет 06 с одноименным названием более не применяется. Согласно приказу № 94н этот счет исключен из актуального Плана счетов предприятий, на смену ему пришел сч. 58.

ФВ: сущность, виды, что относиться

Для начала определим, что такое финансовые вложения: это целенаправленная деятельность компании, которая не является основной, и направлена на инвестирование свободно имеющихся в обороте денежных средств в финансовые активы других предприятий.

При этом не каждый финансовый актив, который поступает на баланс предприятия, может быть признан вложением. Он должен быть приобретён исключительно с целью получения прибыли или с целью дальнейшей перепродажи.

При этом есть долгосрочные и краткосрочные финансовые вложения (все зависит от продолжительности действия таких активов):

- Краткосрочные инвестиции – это те активы предприятия, продолжительность действия в обороте которых не превышает одного года;

- Долгосрочные инвестиции — это те инвестиции, продолжительность действия которых превышает один год.

Учет долгосрочных инвестиций и финансовых вложений проводиться в разрезе видов финансовых активов, в которые такие инвестиции вкладываются.

К долгосрочным ФВ относят:

- Разнообразные ценные бумаги: например, акции, государственные облигации;

- Вложение наличных средств в уставный фонд других компаний, корпораций и т.д.;

- Депозиты на разнообразных текущих счетах в финансовых учреждениях;

- Кредиты под процент другим предприятиям;

- Дебиторская задолженность по причине приобретения права требовать долг с должника;

- Другие типы

Финансовые вложения отражаются в балансе

Долгосрочные финансовые вложения – актив или пассив?

Сч. 58 является активным. По дебету отражаются фактически осуществленные вложения предприятия в корреспонденции со счетами ценностей. К примеру, это сч. 51, 50, 52, 01, 10, 91, 75, 80, 76, 98. Соответственно, выбытие вложений при погашении обязательств должником отражается по кредиту сч. 58 в корреспонденции с имущественными или иными счетами. Это такие счета, как – 52, 50, 51, 76, 90, 80, 91, 99, 04, 01.

Обратите внимание! Порядок принятия к бухучету финвложений приведен в п. 8-17, 18-24 ПБУ 19/02; при выбытии необходимо следовать требованиям по п. 25-33 ПБУ.

Долгосрочные финансовые вложения в балансе

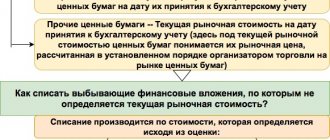

Вне зависимости от типа инвестирования долгосрочные финансовые вложения в балансе – это строка 1170. Здесь отражаются сведения об остатках на конец отчетного периода по выданным процентным займам, приобретенным ценным бумагам, депозитам, вкладам в складочные капиталы, уставники и прочим объектам инвестирования средств со сроком действия более 12 мес. Финвложения краткосрочного характера, то есть с периодом погашения (обращения) менее года, нужно отразить по стр. 1240, исключая денежные эквиваленты.

Обратите внимание! Если предприятием создается резерв под обесценивание стоимости вложений, в стр. 1170 вносят показатель стоимости за вычетом суммы отчислений в резерв.

Условия признания в бухгалтерском учете

Для того чтобы принять к учету финансовые вложения, необходимо осуществление ряда условий, причем только при соблюдении всех их возможен бухучет активов данного типа:

- Должны быть документы, которые свидетельствуют, что организация вправе заниматься инвестициями, наличие подтверждения о праве получения денежных средств либо прочих активов, вытекающих из этого права.

- Организация денежных рисков, которые напрямую связаны с финвложениями. Это может быть риск ликвидности, уменьшение стоимости, неплатежеспособности должника.

- Инвестиции должны быть способны приносить экономическую выгоду организации, которая выражается полученными процентами, приростом стоимости, дивидендами.

Что признается единицей объекта учета

Компании сами по собственному решению выбирают единицу учета финансовых вложений. Делается это так, чтобы была возможность формирования полной и достоверной информации об имеющихся активах и способность контроля за их хранением и движением. В зависимости от характера, порядка покупки и использования единицей ФВ можно, например, партию или серию – все, что удовлетворяет критериям классификации.

Анализ долгосрочных финансовых вложений

В целях повышения эффективности распоряжения свободными средствами предприятия необходимо проводить анализ финвложений. Процедура может включать многофакторный анализ состава и горизонтальной структуры инвестиций; долгосрочный расчет результатов вложений; выбор самого прибыльного направления и т.д. При этом увеличение долгосрочных финансовых вложений говорит о наличии у компании значительного объема свободных средств, которые можно направить на долгосрочное инвестирование.

С одной стороны, это свидетельствует об успешности бизнеса. Но с другой, чревато снижением активности бизнеса по основной рабочей деятельности, что в перспективе может вызвать уменьшение прибыли за отчетный период. Поэтому оптимально проводить анализ показателей в динамике, а не только за короткий временной промежуток.