Счет 03 — для чего нужен

Счет 03 называется «Доходные вложения в материальные ценности». На нем бухгалтеры ведут учет поступлений и выбытий таких активов. Важное условие — материальная форма. Нематериальные активы на счете 03 учитывать нельзя.

Не путайте счет 03 со счетом 01. Они похожи, но предназначены для разных целей. На счете 01 ведут учет основных средств, которые компания купила, чтобы использовать для производства товаров, выполнения работ, оказания услуг или управления этими процессами. Дополнительной целью покупки может быть сдача в аренду или лизинг.

На счете 03 можно учитывать только те объекты, на которых бизнес будет зарабатывать путем сдачи в аренду или лизинг другим фирмам. Если объект используется в производственном процессе, то отправляется на счет 01. Бухгалтер вместе с руководством сами решают, на каком счете учесть основное средство.

Пример. Крупный поставщик медицинского оборудования ООО «МедСи» приобрел здание в центре города и медтехнику для стоматологического кабинета. Он будет сдавать свое имущество коллективу стоматологов за ежемесячную плату, а те будут работать в его здании и на его оборудование. Такое вложение ООО «МедСи» будет отражено на счете 03.

Примеры операций и проводок по 03 счету

Пример № 1. Приобретение и передача в лизинг транспортных средств

Например, по поручению предприятия автотранспорта, лизинговой компанией было закуплено 5 автобусов. Имеется товарная накладная от АО Автотехника № 8 от 17.04.2014г. на сумму 9 500 000 руб., в т.ч. НДС 1 449 152,54 руб. Заключен договор купли-продажи между лизинговой компанией и АО Автотехника.

В дальнейшем был заключен договор лизинга автотранспортных средств между лизинговой фирмой и предприятием автотранспорта на 4 года с правом выкупа.

Транспортные средства переданы лизингополучателю согласно акту приемки передачи.

Лизинговая компания на общей системе налогообложения.

Согласно учетной политике, в целях бух.учета размер амортизационных отчислений по имуществу, являющемуся объектом лизинга с правом выкупа, определяется линейным способом исходя из срока полезного использования, соответствующего сроку договора лизинга.

Срок действия лизингового договора — 48 мес. Следовательно, период, в течение которого использование лизингового имущества приносит экономические выгоды, также составляет 48 месяцев.

В бухгалтерском учете лизинговой фирмы сформированы проводки, где:

- Счет 03.1- имущество у лизинговой компании;

- Счет 03.2- имущество переданное лизингополучателю:

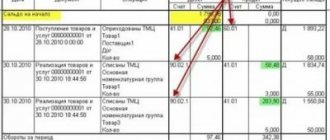

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 08 | 60 | 8 050 847,46 | Отражены затраты по приобретению автотранспорта | Товарная накладная, договор купли-продажи |

| 19 | 60 | 1 449 152,54 | Выделен НДС | Счет-фактура |

| 68 | 19 | 1 449 152,54 | НДС поставлен к вычету | Счет-фактура |

| 03.1 | 08 | 8 050 847,46 | Оприходованы автотранспортные средства | Акт приемки-передачи |

| 03.2 | 03.1 | 8 050 847,46 | Автотранспорт передан в лизинг | Акт приемки-передачи |

| 20 | 02 | 167 725,99 | Ежемесячное начисление амортизации с мая 2014г. | Бухгалтерская справка-расчет 8050847,46/48месяцев |

Характеристика счета 03

03 счет относится к активным. По дебету отражается увеличение стоимости актива, по кредиту — уменьшение. Сальдо (остаток) у счета 03 может быть только дебетовым, так как кредитовое бы означало отрицательную стоимость актива, что невозможно.

Чтобы посчитать сальдо на конце периода, нужно к остаткам на начало прибавить сальдо по дебету и вычесть сальдо по кредиту. Если упростить, считаем по формуле:

Сальдо = сколько было + сколько пришло — сколько ушло.

Где располагается в плане счетов счет 03 и где найти его в бухотчетности

Счет 03 «Доходные вложения в материальные ценности» располагается в разделе 1 плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н. Данный раздел называется «Внеоборотные активы».

Доходные вложения в матценности отражаются в бухотчетности, а точнее в балансе, по остаточной стоимости в составе внеоборотных активов по одноименной строке 1160 раздела 1. Информация о доходных вложениях также подлежит раскрытию в пояснениях к бухбалансу и отчету о финрезультатах (п. 32 ПБУ 6/01; таблица 2 из приложения 3 к приказу Минфина России от 02.07.2010 № 66н).

ОБРАТИТЕ ВНИМАНИЕ! Остаточная стоимость доходных вложений в балансе определяется путем вычитания кредитового сальдо по счету 02, относящегося именно к доходным вложениям, из дебетового сальдо по счету 03.

Как формируется стоимость доходных вложений в материальные ценности

Основные средства на счет 03 принимают по первоначальной стоимости. Она формируется из следующих расходов:

- затраты на покупку актива (исключая НДС и прочие возмещаемые налоги);

- консультанты и посредники;

- доставка;

- монтаж и установка;

- платежи на таможне.

Напомним, что перед переводом на счет 03 основное средство всегда попадет на счет 08 «Вложения во внеоборотные активы». Это упрощает расчет первоначальной стоимости, так как она формируется со временем.

Пример. ИП купил офисное помещение с черновой отделкой для сдачи в аренду. Сначала надо сделать ремонт, расставить розетки, повесить лампу, купить мебель — все эти траты отправляются на счет 08 и остаются там, пока офис полностью не будет готов для сдачи. После этого всю первоначальную стоимость переносят в дебет счета 03.

Амортизация доходных вложений в МЦ аналогична амортизации ОС и отражается на 02 счете. К счету амортизации имеет смысл открыть субсчет, так как стороны договора лизинга могут применять ускоренную амортизацию.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Аренда или лизинг – какие виды доходных вложений бывают?

Учитывать стоимость переданного в аренду основного средства можно лишь в том случае, когда речь действительно идет об аренде. Аренда бывает двух типов – имущественной и финансовой (лизинг). Под классической арендой понимается следующая сделка:

- объект переходит к другому лицу временно, а не навсегда;

- права на имущество арендодатель не утрачивает;

- арендаторы могут пользоваться объектом, но не могут им распоряжаться.

Если речь идет о финансовой аренде (лизинге), арендатор выкупает у владельца объект только по завершению указанного в соглашении срока. При этом стороны могут решить, что за время действия соглашения имущество будет находиться на балансе получателя, однако право собственности будет оставаться у лизингодателя.

Аналитический учет и субсчета

Рассматривать аналитику по счету 03 можно по видам материальных ценностей, по их отдельным объектам или в разрезе арендаторов/лизингополучателей. Можно выделить следующие субсчета:

- МЦ для сдачи в аренду/лизинг;

- МЦ, сданные в аренду/лизинг;

- выбытие объектов МЦ.

При наличии субсчетов первоначальная стоимость основного средства будет переходить с Кт 08 в Дт 03 «МЦ для сдачи в аренду/лизинг». Передав ОС в аренду, следует перенести его на другой субсчет проводкой Дт 03 «МЦ, сданные в аренду/лизинг» Кт 03 «МЦ для сдачи в аренду/лизинг».

Выбытие вложений отражается в бухучете проводками:

- Дт 03 «Выбытие МЦ» Кт 03 — списание первоначальной стоимости;

- Дт 02 Кт 03 «Выбытие МЦ» — накопленная амортизация;

- Дт 91 Кт 03 «Выбытие МЦ» — списание остаточной стоимости.

Основные правила учета

Счет является активным, поэтому по дебету показывается поступление основных средств, а по кредиту — их выбытие. Амортизируется имущество, учтенное на сч. 03, на счет 02, как и любое основное средство.

Аналитические счета к сч. 03 открываются на каждый объект имущества и каждого арендатора. Принимается объект к учету на счет 03 по первоначальной стоимости, правила определения которой установлены в ПБУ 6/01. Конечное сальдо по сч. 03 — это стоимость имущества, которое передано или будет передано в пользование. В балансе оно показывается в составе основных средств по остаточной стоимости, то есть за минусом амортизации.

Корреспонденция счета 03 с другими бухгалтерскими счетами

Мы уже выяснили, что счет 03 корреспондирует со счетами 02, 08 и 91. Но это не все возможные сочетания. Рассмотрим все варианты:

| По дебету | По кредиту |

| 08 «Вложения во внеоборотные активы» 76 «Расчеты с разными дебиторами и кредиторами» 80 «Уставный капитал» | 01 «Основные средства» 02 «Амортизация ОС» 76 «Расчеты с разными дебиторами и кредиторами» 80 «Уставный капитал» 91 «Прочие доходы и расходы» 94 «Недостачи и потери» 99 «Прибыли и убытки» |

Таблица основных бухгалтерских проводок по 03 счету

| Дт | Кт | Описание проводки | Документ-основание |

| 03 | 08 | Принято к учету имущество | Акт приема-передачи |

| 03 | 80 | Доходные вложения, принятые в качестве вклада в уставный капитал | Решение общего собрания участников |

| 94 | 03 | Недостача (порча) имущества, числящегося на счете 03 | Акт списания |

| 99 | 03 | Стоимость доходных вложений учтена в составе чрезвычайных расходов | Акт списания |

| 91.2 | 03 | Отражена остаточная стоимость выбывшего доходного вложения | Акт приема-передачи |

Доходные вложения: понятие и виды

Под доходными вложениями понимают средства, капитализированные в виде приобретенных материальных ценностей с целью получения дополнительных выгод от их использования. Основными видами доходных вложений являются здания, помещение, производственное и иное оборудование, автотранспорт и прочие основные средства.

Для получение дохода от вложений организации, как правило, на платной основе передают ценности во временное пользование и владение другим предприятиям и организациям. Основанием для передачи имущества выступает договор (аренды, лизинга и т.п.), а также акт приема-передачи, подтверждающий факт получения ценностей арендатором.

Современная практика показывает, что имуществом, выступающим в качестве доходных вложений, чаще всего являются автомобили (услуги автопроката) и помещения (жилые и производственные).

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Счет 03. Бухгалтерский учет операций на примерах

Для подробного рассмотрения особенностей учета операций по счету 03 используем примеры типовых ситуаций.

Счет 03. Передача в аренду собственной техники

Пример №1.

Допустим, АО “Колосок” приобрел у ООО “Сельхозтехник” машинно-тракторный агрегат для предпосевной обработки почвы по цене 484.620 руб., НДС 73.925 руб. 25.03.2016 “Колосок” заключил договор лизинга с ООО “Фермер”, согласно которого осуществлена передача трактора в аренду. Срок полезного использования для машинно-тракторного агрегата установлен 7 лет.

Операции по приобретению трактора и передачи его в аренду бухгалтер “Колоска” отразил так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг (484.620 руб. – 73.925 руб.) | 410.695 руб. | Договор купли-продажи, товарная накладная |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного машинно-тракторного агрегата | 73.925 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата “Сельхозтехнику” за приобретенный трактор | 484.620 руб | Платежное поручение |

| 03 Имущество в собственности | 08 | К учету поступил трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг | 410.695 руб. | Акт приема-передачи |

| 68 НДС | 19 | Сумма НДС по приобретенному трактору принята к вычету | 73.925 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Проведена передача трактора “Фермеру” по договору аренды | 410.695 руб. | Акт приема-передачи |

| 20 | 02 | Отражена сумма амортизации, начисленной на машинно-тракторный агрегат, за апрель 2021 (410.695 руб. / 7 лет / 12 мес.) | 4.889 руб. | Амортизационная ведомость |

Пример №2.

Рассмотрим ситуацию, когда при покупке имущества для сдачи в лизинг организация понесла дополнительные расходы, оплаченные через подотчетное лицо.

Деятельность АО “Кладовщик” связана со сдачей в аренду складских и прочих хозяйственных помещений.

В феврале 2021 “Кладовщик”:

- приобрел у АО “Монолит” помещение под продовольственный склад по цене 1.240.600 руб., НДС 189.244 руб.;

- оплатил расходы на оформление помещения в сумме 2.760 руб., сумма которых была оплачена через сотрудника АО “Кладовщик” Исаева В.Р.;

- передал склад в аренду ООО “Продукты Плюс”.

Установлено, что срок полезного использования помещения под склад составляет 11 лет.

Вот как были отражены вышеуказанные операции в учете “Кладовщика”:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на продовольственный склад, приобретенный у “Монолита” для последующей передачи в лизинг (1.240.600 руб. – 189.244 руб.) | 1.051.356 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного помещения под склад | 189.244 руб. | Счет-фактура |

| 60 | 51 | Произведен расчет с АО “Монолит” | 1.240.600 руб. | Платежное поручение |

| 71 | 50 | Исаеву выдан аванс на хознужды (проведение расчетов по оформлению складского помещения) | 2.760 руб. | Расходный кассовый ордер |

| 08 | 71 | Савельевым получены разрешительные документы на помещение | 2.760 руб. | Авансовый отчет |

| 03 Имущество в собственности | 08 | Стоимость помещения отражена в составе доходных вложений (1.051.356 руб. + 2.760 руб.) | 1.054.116 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности, разрешительные документы |

| 68 НДС | 19 | Учтен вычет НДС по приобретенному помещению | 189.244 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Отражена передача склада в пользование ООО “Продукты Плюс” | 1.054.116 руб. | Акт приема-передачи |

| 20 | 02 | Проведена сумма начисленной амортизации на помещение в лизинге (1.054.116 руб. / 11 лет / 12 мес.) | 7.986 руб. | Амортизационная ведомость |