Термины и понятия

Финансовые вложения –Это такие активы (вложения в активы) находящие в собственности организации, не находящиеся непосредственно на предприятии, но способны приносит доход, одновременно есть риск потерять эти активы частично или полностью.

Учет финансовых вложений регламентирует ПБУ 19/02 УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ» Этим ПБУ затронуты следующие моменты:

- Условия принятия активов в качестве финансовых вложений.

- Какие активы не признаются финансовыми вложениями.

- Оценка финансовых вложений.

- Порядок выбытия финансовых вложений.

- Доходы и Расходы по финансовым вложениям.

- Обесценение финансовых вложений.

- Раскрытие информации в отчетности по финансовым вложениям.

- Приведены примеры расчета стоимости выбывших финансовых вложений.

Для принятия активов в качестве финансовых вложений необходимо чтобы выполнялось следующие условия:

- Документальное оформление.

- Финансовые риски.

- Актив должен иметь способность приносит доход.

К финансовым вложениям не относиться:

- Собственные акции купленные у акционеров для перепродажи или аннулирования.

- Векселя выданные организацией вексилидателем продавцу, выданные вексели отражаются по счету 60 субчет «Ваксили выданные», а вексели полученные по счету 62 субчет «Векселя полученные»

- Основные средства предназначенные для аренды.

- Драгоценные металлы итп.

К финансовым вложениям относят:

- Ценные бумаги.

- Вклады в уставные капиталы других организациях.

- Депозиты.

- Вклады по договору простого товарищества.

- Выданные займы.

- Купленная дебиторская задолженность.

Одним из видов ценных бумаг это Акция. А так есть много еще ценных бумаг.

Акции в свою очередь бывают:

1а) Обыкновенные.

1б) Привилегированные(дают право на получение фиксированной диведентов)

2а) Именные(содержат имя держателя и есть в реестре).

2б) На предъявителя.

3а) По цене номинала.

3б) По рыночной стоимости. (Без комментариев).

Также одним видов ценных бумаг -Это Облигация (Почитайте в инете у нас урок бух учет а не Рынок ценных бумаг:))

Финансовые вложения бывают 2х видов:

-Краткосрочные.

-Долгосрочные.

Критерии признания активов финвложениями

Не все объекты признаются финвложениями. Нормативные условия отнесения активов к финансовым вложениям перечислены в п. 2 Положения. Одновременно должны соблюдаться несколько критериев:

- Наличие у компании правильно оформленной документации на права владения объектом и извлечение выгоды (денег или активов) от его использования.

- Переход к компании всех рисков, проистекающих из владения вложениями – это, к примеру, риск низкой ликвидности, несостоятельности фирмы, колебания ценовых показателей и т.д.

- Фактическая способность приносить компании различные выгоды в форме процентов, денежных дивидендов, прироста цены и иных поступлений в будущих периодах.

Оценка финансовых вложений.

Финансовые вложения в бухгалтерский учет по первоначальной стоимости.(Примерно как ОС).

Под первоначальной стоимостью понимается все затраты на приобретение финансовых вложений. Это такие затраты как:

- Цена покупки у продавца финансовых вложений. Допустим цена акции.

- Консультационные услуги по приобретению финансовых вложений.

- Вознаграждения посредническим лицам.

Если затраты (кроме цены уплаченный продавцу финн. вложений) не существенны, то эти затраты можно списать на прочие расходы сч 91.

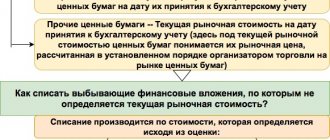

Финансовые вложения по цене, по способу текущей оценки подразделяються на:

- По которым рыночная цена определяется.(Отражаются в бух отчетности с учетом корректировки рыночной цене)(В налоговом учете доход в виде повышения цены акции не учитывается в базе)

- По которым рыночная цена не определяется.(Отражаются в отчетности по первоначальной стоимости).

Еще есть один нюанс по долговым ценным бумагам, по которым не определяется рыночная стоимость, есть возможность первоначальную стоимость скорректировать до номинальной стоимости, доход и расход от этой операции отнести на прочие доходы и расходы.(на счет 91 Дебет или Кредит, другой счет в проводке 58).

При выбытии финансовые вложения,(по которым не определяется рыночная цена) используют различные метода оценки себестоимости выбывшего финансового вложения (Актива).Так как могут быть 2е акции по разным ценам, выбыло одно -нужно определить по какой цене списать.

Есть следующие методы:

- По первоначальной стоимости каждой еденицы.

- По средней первоначальной стоимости.

- По ФИФО.

(эти методы идентичны ценам отпуска материалов, почитайте статью учет материалов счет 10)

Виды ценных бумаг

Согласно ст. 142 Гражданского кодекса РФ ценной бумагой является документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении.

Под обращением ценных бумаг понимается их купля-продажа и другие действия, приводящие к смене владельца ценных бумаг.

Ценные бумаги имеют право выпускать любые предприятия, акционерные общества (АО) и кредитные учреждения.

К ценным бумагам относятся акции акционерных обществ, облигации, депозитные сертификаты, векселя и др. Выпуск и обращение ценных бумаг регулируются законодательством РФ.

Акция — ценная бумага, подтверждающая внесение средств ее владельцем в уставный капитал АО, дающая право на получение дохода от его деятельности, распределение остатков имущества при ликвидации общества и на участие в управлении этим обществом.

Акция не имеет срока действия и существует, пока функционирует АО. Акции бывают именными и на предъявителя; обыкновенными и привилегированными.

Именные акции содержат имя собственника, фиксируются в книге регистрации акций с указанием в ней данных о каждой именной акции, времени приобретения и о количестве акций у отдельных акционеров.

По акциям на предъявителя в книге записывают только общее их количество, они не содержат имени собственника.

Обыкновенные акции дают право на участие в управлении АО, на получение дивиденда в размерах, определяемых собранием акционеров по окончании отчетного периода.

Привилегированные акции обеспечивают владельцу преимущественное право на получение дивидендов в форме твердого фиксированного процента, но не дают ему права голоса в АО.

Облигация — ценная бумага, подтверждающая обязательство возместить его держателю номинальную стоимость с уплатой фиксированного процента.

Обладатель облигации является кредитором АО или предприятия, выпустившего облигации.

Облигации могут выпускаться именными и на предъявителя, процентными и беспроцентными, свободно обращающимися или с ограниченным кругом обращения.

АО выпускает облигации только после полной оплаты всех выпущенных акций на сумму не более 25% уставного капитала.

Проценты по облигациям выплачиваются либо периодически в течение срока, на который они выпущены, либо единовременно по истечении срока облигации.

Вексель — ценная бумага, удостоверяющая безусловное обязательство векселедателя уплатить, по наступлении срока, определенную сумму векселедержателю (владельцу векселя).

Вексель является не только удобной формой расчета, но и видом коммерческого кредита, так как оплата по векселю происходит не сразу а через определенное время, в течение которого сумма по векселю находится в распоряжении векселедателя.

Вексель является денежным долговым односторонним обязательством, в котором только векселедатель обязуется уплатить указанную в нем сумму

Ценные бумаги являются средством финансирования, кредитования, перераспределения финансовых ресурсов, вложения денежных накоплений.

По характеру объекта, осуществляющего выпуск ценных бумаг, они бывают:

- государственные;

- негосударственные;

- ценные бумаги иностранных эмитентов.

В зависимости от характера операций и сделок, скрывающихся за выпуском ценных бумаг, а также целей их выпуска, они подразделяются на:

- фондовые, или денежные. К ним относят акции и облигации и производные от них ценные бумаги, имеющие хождение на фондовых биржах;

- коммерческие (капитальные), обслуживающие процесс товарооборота и определенные имущественные сделки (векселя, чеки, закладные и др.).

Капитальные ценные бумаги выпускаются с целью образования или увеличения капитала предприятия, необходимого для развития производства.

Обесценение финансовых вложений.

Обесценение финансовых вложений это устойчивое снижение предполагаемой получение выгоды с финн. вложений, по которым рыночная стоимость не определяется.

Вот как написано в ПБУ 19/02:

Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения

Для Обесценения финансовых вложений должны выполняться одновременно следующие условия:

- На отчетную дату и на предыдущею отчетную дату учетная стоимость существенно выше их расчетной стоимости.

- В течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- На отчетную дату нет свидетельств что в будущем эти активы существенно повысятся расчетная стоимость.

В случае проверки придут к выводу что финн вложения обесценились, организация образует резерв под обесценение финансовых вложений, как разница между учетной стоимостью и расчетной стоимости таких финансовых вложений.

Финансовые вложения в бухгалтерском балансе отражаются за вычетом резерва под обесценение финн. вложений.

Обесценение финансовых вложений я думаю возникает в таких случаях когда, у эмитента ценных бумаг (эти ценные бумаги в собственности организации) заемщик какой нибудь обанкротился.

Учет выданных займов, депозитов и купленного дебиторского долга

В учете финансовых вложений займы, депозиты и купленный дебиторский долг отобразятся величинами реально вложенных в это сумм в таких записях:

- Дт 58 Кт 50 (51, 52) – выдача займа.

- Дт 58 (55) Кт 50 (51, 52) – депозитный вклад. Использование для учета такого вклада счета 58 или 55 должно быть оговорено в учетной политике.

- Дт 58 Кт 76 – приобретение долга.

Отличительными чертами учета финансовых вложений в форме займов и депозитов являются:

- Регулярное начисление по ним процентного дохода, выражаемого записью: Дт 76 Кт 91.

- Отдельный учет (на счетах финрезультата) расходов, связанных с их обслуживанием: Дт 91 Кт 51 (76).

Если возникает угроза банкротства плательщика процентов, то можно создавать резерв под уменьшение величины займа или депозита: Дт 91 Кт 59.

Таким образом, величины имеющихся в учете финансовых вложений по депозитам и займам на протяжении всего времени их существования соответствуют реально выданным суммам. Закрытие их происходит на момент возврата: Дт 50 (51, 52) Кт 58.

Финрезультат от вложений в покупку дебиторского долга становится понятным после получения его от должника (возможен взаимозачет долгов) или дальнейшей продажи: Дт 76 Кт 91 и Дт 91 Кт 58.

Бухгалтерский учет финансовых вложений.

Финансовые вложения в бухгалтерском учете, учитываются на счете 58 «Финансовые вложения». Счет финансовые вложения является Активным. Т.е увеличение активов по дебиту отражается уменьшение по кредиту. В соответствии с инструкцией по примененю плана счетов, к счету 58 могут быть открыты субчета:

-58/1 «Паи и акции»;

-58/2 «Долговые ценные бумаги»;

-58/3 «Предоставленные займы»;

-58/4 «Вклады по договору простого товарищества»

Рассмотрим следующие примеры:

- Учет депозитных вкладов.

- Учет покупки акций.

- Учет корректировки финансовых вложений.(акций, по которым определяется рыночная цена).

- Бухгалтерский учет корректировки облигаций.(по которым рыночная цена не определяется).

- Учет вкладов в уставный капитал.

- Создание резерва под обесценение ценных бумаг.

1) Учет депозитных вкладов.

Рассмотрим проводки по учету депозиты:

- Дебет 55/3 (58/Депозит) Кредит 51- 50 000 рублей.- Открыт депозит в банке.

- Дебет 76 Кредит 91/Доход- 15 000 рублей- Начислены проценты по депозиту.

- Дебет 51 Кредит 58/Депозит- Возвращены средства из депозита.

- Дебет 51 Кредит 76-15 000 рублей- Получены % на расчетный счет.

Комментарии: Депозиты можно учитывать и на 55 счете и на 58 счете.

2) Учет покупки акций.

Рассмотрим проводки по учету покупки акций:

- Дебет 58/Акции Кредит 76/Продавец-10 000 рублей.- Куплены акции.

- Дебет 58/Акции Кредит 76/Посредник1-5000 рублей- Отражены услуги посредника.

- Дебет 58/Акции Кредит 76/Посредник2-1500 рублей -Отражены услуги посредника 2.

- Дебет 76/(Продавец, посредник1,2) Кредит 51-16500 рублей (10 000+5000+1500)-Оплачено через расчетный счет продавцу и посредникам.

Комментарии: 16500 рублей (10000+5000+1500) будет и называеться первоначальной стоимостью.

3) Учет корректировки финансовых вложений.(акций, по которым определяется рыночная цена).

Условие задач:

01,01,2018 ЗАО «ДаксНет» купила акции 10 шт по 3000 рублей.

Эти акции обращаются на рынке ценных бумаг.

На 01,05,2019 стоимость акций составило 3200 рублей за акцию.

Составим проводки:

- Дебет 76 Кредит 51-30 000 рублей (10*3000)-Оплачены акции.

- Дебет 58 Кредит 76-30 000 рублей.- Акции приняты в качестве финансовых вложений.

- Дебет 58 Кредит 91-2 000 рублей. ((3200-3000)*10)- Скорректировано стоимость акций.

4) Бухгалтерский учет корректировки облигаций.(по которым рыночная цена не определяется).

Условия задачи:

01,01,2019 ЗАО «Тредакс» купила облигации 100 облигаций по цене 10 000 рублей.

Номинальная стоимость 12000 рублей.

Ежеквартальный доход 5%.

ЗАО «Тредакс» будет проводить корректировку первоначальной стоимости до номинальной за 4 квартала.

Решение задачи (проводки):

- Дебет 76 Кредит 51- 1 000 000 рублей. (100*10000)-Куплены облигации, оплачены.

- Дебет 58 Кредит 76-1 000 000 рублей- Облигации приняты в качестве финн. вложений.

- Дебет 76 Кредит 91-60 000 рублей. (12000*100*0,05)-Начислены % по облигации.

- * Дебет 58 Кредит 91-50 000 рублей. ((12000-10000)*100)/4-Учтена 1/4 разницы между первоначальной и номинальной стоимостью облигаций

*-Такая проводка будет проведена 3 раза еще в конце квартала.

5) Учет вкладов в уставный капитал.

Внесение вклада в уставный капитал проводки:

- Дебет 76 Кредит 51-100 000 рублей- Перечислено деньги в качестве вклада в уставный капитал.

- Дебет 58 Кредит 76-100 000 рублей.- Вклад отражен в качестве фин. вложений.

Если фирма вкладывает в уставной капитал имуществом то проводки будут немножко другие.(так как есть согласованная стоимость вклада оценки имущества и цена фактическая числящиеся на счете учета имущества)

- Дебет 76 Кредит 43,10- 10 000 рублей.- Списано балансовая стоимость имущества, в качестве вклада в уставный капитал другой организации.

- Дебет 76 Кредит 01/09-25 000 рублей. -Списано остаточная стоимость основного средства переданного в качестве вклада в уставный капитал.

- Дебет 58 Кредит 76-40 000 рублей.(10000+25000+Разница)- Вклад в уставный капитал отражен в составе финансовых вложений, по договоренной цене с учредителями, в учредительном договоре.

- Дебет 76 Кредит 91/Доход-5000 рублей(40000-25000-10000)-Отражена разница в цене между договорной ценой и балансовой стоимостью активов которые внесли в уставный капитал. В данном случае как доход так как стоимостная оценка вклада больше чем фактическая стоимость внесенных активов.

- Дебет 91/Расход Кредит 76-?, Если бы стоимость (балансовая) привесил. согласованную стоимость вклада. Был бы прочий расход.

Отражение в балансе

В составе финансовой отчетности организации:

Краткосрочные финансовые вложения отражаются во втором разделе актива Бухгалтерского баланса «Оборотные активы» по суммарной строке «Финансовые вложения» (код 1240), подразделяющейся на:

- акции (12401);

- долговые ценные бумаги (12402);

- предоставленные займы (с учетом процентов по ним) (12403);

- вклады по договорам простого товарищества (12404);

- приобретенные права в рамках оказания финансовых услуг (12405);

- депозиты (12406);

- депозиты в валюте (12407).

Здесь указываются суммы вложений, срок погашения (обращения) которых наступает не позднее года после отчетной даты.

Иные финансовые вложения считаются долгосрочными и указываются в первом разделе активной части Баланса «Внеоборотные активы» по строке «Финансовые вложения» (код 1170).

Учетная политика организации предусматривает сроки и порядок перевода долгосрочных активов в краткосрочные.

Строка баланса «Финансовые вложения» содержит образовавшееся на конец отчетного периода дебетовое сальдо счета 58, за вычетом кредитового сальдо счета 59 «Резервы под обесценение».

Что такое НДС: для «чайников» и не только.

Как рассчитать налог на прибыль описано здесь.

Формулы фондоотдачи, фондовооруженности, фондоемкости обсуждается по адресу: https://helpacc.ru/ekonomika/analiz-hoz-deayt/formula-fondootdachi.html.

Учет затрат на приобретение облигаций

Облигации относят к долговым ценным бумагам и учет их ведут на счете 58, субсчет 2 «Долговые ценные бумаги». Затраты организации на покупку облигаций и других аналогичных ценных бумаг часто не совпадают с их номинальной стоимостью. В этих случаях возникает разница между фактическими затратами (продажной стоимостью) и номинальной стоимостью. Эта разница должна быть самортизирована так, чтобы к моменту наступления срока погашения облигации фактическая стоимость равнялась номинальной.

Согласно Положению о бухгалтерском учете и отчетности разница между суммой фактических затрат на приобретение облигаций и их номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относится на прочие доходы (расходы).

Если фактическая стоимость облигаций больше номинальной, тогда разницу относят на расходы проводкой: Д-т 91 К-т 58/2, и если стоимость приобретения меньше их номинальной, тогда относят на доходы организации: Д-т 58/2 К-т 91. Таким образом, к моменту погашения фактическая стоимость облигаций достигает номинальной.

Пример.

ЗАО «Луч» приобрело облигации за 40 000 руб., номинальная их стоимость — 34 000 руб. Срок погашения облигации — 2 года. Годовой процент дохода — 30%.

В бухгалтерском учете эти операции будут отражены следующими проводками:

1) при постановке на учет Д-т 58/2 К-т 76 — 40 000 руб.;

2) оплата облигаций Д-т 76 К-т 51 — 40 000 руб.;

3) разница между фактической и номинальной стоимостью составит: 40 000 — 34 000 = 6000 руб.

Эта разница должна быть погашена за 2 года. Сумма ежемесячной амортизации составит: 6000 руб. : 2 : 12 = 250 руб. Ежемесячно на сумму амортизации делается запись: Д-т 91 К-т 58/2 — 250 руб.;

4) на сумму начисленного годового дохода: Д-т 76 К-т 91— 10 200 руб. (34 000 х 30%);

5) Поступление дохода на расчетный счет: Д-т 51 К-т 76 — 10 200 руб.

Оценка ценных бумаг

Различают следующие виды оценки ценных бумаг Номинальная стоимость — сумма, обозначенная на бланке ценной бумаги (ЦБ). Суммарная стоимость всех акций по номинальной стоимости отражает величину уставного капитала организации.

Курсовая (рыночная) стоимость — цена, определяемая как результат котировки ценных бумаг на вторичном рынке, т. е. отражает реальную стоимость, исходя из спроса и предложения в определенном интервале времени.

Эмиссионная стоимость — цена продажи ценной бумаги при ее первичном размещении. Она может не совпадать с номинальной стоимостью. Разница между ценой продажи и номинальной стоимостью составляет эмиссионный доход организации.

Балансовая стоимость акций — определяется по данным баланса делением собственных источников имущества на количество выпущенных акций, т. е. стоимость, по которой ЦБ отражаются в балансе.

Учетная стоимость — стоимость, по которой ценные бумаги отражают на счетах бухгалтерского учета.

Ликвидационная стоимость — стоимость реализуемого имущества ликвидируемой организации в фактических ценах, выплачиваемых на одну акцию или облигацию.

В соответствии с Положением о бухгалтерском учете и отчетности, финансовые вложения принимаются к учету в сумме фактических затрат для инвесторов.