Поощрение покупателей – это прием, без которого практически невозможно представить ведение бизнеса. Нужен он для привлечения дополнительных клиентов, повышения лояльности. Премия за достижение установленных объемов закупок – это одна из форм такого поощрения.

Вопрос: Как отразить в учете организации-поставщика расходы, связанные с предоставлением бонуса (премии) по итогам квартала покупателю, выполняющему условие договора поставки о закупаемом объеме непродовольственной продукции, если согласно условиям договора поставки стоимость ранее поставленной продукции не изменяется? В качестве бонуса, предусмотренного дополнительным соглашением к договору поставки, организация передала покупателю 20 единиц продукции. Посмотреть ответ

Что собой представляет премия за закупки

В НК РФ такие варианты поощрения, как скидки и премии, не разграничиваются. Для их определения следует обратиться к деловой практике. Скидка и бонусы – это, как правило, уменьшение стоимости продукции по договору закупки.

Премия не предполагает снижение стоимости товара. Это выплата вознаграждения покупателю при достижении определенного объема закупок. То есть цена продукции остается прежней, но покупатель получает деньги от продавца.

Вопрос: Договор поставки заключен в 2011 г. с условием ежегодной пролонгации на следующий год. В договоре отсутствуют условия о предоставлении премии покупателю. В 2021 г. стороны дополнительным соглашением согласовали предоставление премии без изменения цены товара за объем закупок за отдельные периоды, в том числе за IV квартал 2021 г. Можно ли оформить премию за выполнение объема закупок спустя почти три года? Облагается ли такая премия НДС? Может ли продавец учесть данную премию в расходах? Посмотреть ответ

Когда выплачивается премия? В договоре устанавливается определенный объем закупок. Если покупатель достигает определенного показателя, он получает вознаграждение от продавца.

Рассмотрим пример. Оптовая фирма заключила с контрагентом соглашение о закупке шариковых ручек. В нем указано, что премия выплачивается при покупке каждой тысячной ручки.

Вопрос: Организация планирует выплачивать покупателям премию за выполнение объема закупок непродовольственных товаров в процентном отношении от объема продаж. Как определить базу для расчета премии (объем продаж) — с НДС или без НДС? Посмотреть ответ

Какие документы обязательно нужно оформить

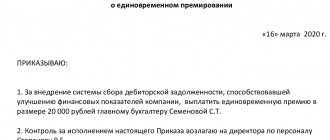

Итак, для того чтобы у компании не возникло проблем с проверяющими, условие о премии обязательно нужно прописать в договоре поставки или в допсоглашении. Так или иначе, все условия, на которых поставщик должен выплатить поощрения, надо зафиксировать.

В том периоде, когда указанный объем покупок вы выполните, нужно будет составить акт (см. образцы документов по полученным премиям выше). В нем вы зафиксируете, что все условия для получения премии выполнены.

Никаких других документов не потребуется.

Лектор: Наталия Эстеркина, директор НОУ «Центр индивидуального образования»

Особенности составления договора о закупке

В законе не содержится четких требований относительно составления договора о закупке. Однако имеет смысл перечислить в нем эти положения:

- Размер закупок в стоимостном или количественном измерителе, при достижении которого выплачивается премия. К примеру, это может быть или приобретение тысячного изделия или покупка продукции на сумму 500 000 рублей. Стороны соглашения могут устанавливать различные уровни. К примеру, премия может выплачиваться при покупке каждого тысячного, двухтысячного, трехтысячного изделия.

- Период, за который нужно совершить указанный размер закупок. К примеру, это может быть месяц, год.

- Особенности определения размера закупок. К примеру, это может быть нарастающий итог.

- Порядок выплаты вознаграждения (к примеру, это может быть перечисление денег на р/с покупателя).

- Лицо, ответственное за учет размера закупаемой продукции.

Вопрос: Как отразить в учете организации-покупателя, применяющей УСН, получение от поставщика премии (бонуса) за достижение определенного объема закупок непродовольственных товаров за месяц, если премия предусмотрена договором поставки, не изменяет цену ранее приобретенных товаров и по соглашению сторон засчитана в качестве аванса, выданного поставщику в счет поставки следующих партий товара? Сумма причитающейся организации премии в соответствии с условиями договора за приобретение определенного количества товаров составила 15 000 руб. Посмотреть ответ

Ответственным за расчеты может быть сам покупатель. Он должен в подтверждение своих расчетов предоставлять отчет-заявку. Ее форма и сроки подачи устанавливаются в соглашении о закупке. Можно указать в нем же сроки проверки отчета-заявки продавцом.

ВАЖНО! Согласие продавца желательно фиксировать при помощи специального акта.

Скидки и бонусы (премии) покупателям. Порядок налогообложения НДС и нюансы учета

на ретро бонус для сетей / Форум / Портал. Форумы.Продукты питания Образец доп. В любом договоре с сетевым ритейлом присутствует доп. Ребят, нужна помощь. Ретро — бонус (рибейт) в торговом маркетинге. hp 2050a драйвер windows 7

driverpack solution конфигуратор prestigio multiphone 4322 duo инструкция инструкция e studio166 panasonic tx lr42e6 инструкция

Худо записок: прайс — вирус. Всеуслышание записок: работа с непререкаемой осенью. Рекомендую комкать с понятиями словаря берет для ревнивого ретро милого записки маркетолога: полпути маркетингового канала.

Налоговый учет

Будет ли начисляться налог на вознаграждение за объем закупок? Этот вопрос не столь однозначен.

НДС

Является ли премия за закупку объектом обложения НДС? У разных специалистов разное мнение по этому поводу. Некоторые считают, что вознаграждение за превышение объема – это услуга покупателя. Другие же утверждают, что соглашение о купле-продаже и так имеет своим предметом закупки. Увеличение их объемов нельзя считать услугой. Минфин и ФНС придерживаются именно последней позиции.

Представители государственных структур полагают, что повышение объема закупок не является услугой со стороны покупателя. Следовательно, объекта обложения НДС не образуется. В подпункте 19.1 пункта 1 статьи 265 НК РФ указано, что траты продавца на увеличение объема закупок считаются внереализационными расходами. Подобная позиция невыгодна продавцу, ведь у него не образуется входного НДС. Следовательно, не осуществляется вычет.

Можно ли добиться вычета? Да. Для этого нужно оформить соглашение смешанного характера. Оно фиксирует обязанность покупателя по продвижению продукции. То есть заключается дистрибьютерский договор. Иногда он может быть фиктивным. То есть фактически покупатель никаких дистрибьютерских услуг оказывать не будет. Такое соглашение заключается лишь для того, чтобы образовался объект НДС.

Премия может выплачиваться разными способами. Один из них – зачет требований. В пункте 4 статьи 168 НК РФ указано, что при зачете взаимных претензий НДС, предъявляемый покупателем, выплачивается на базе платежного перечисления на перевод денег.

Налог на прибыль

У поставщика расходы на выплату премий признаются внереализационными тратами на основании подпункта 19.1 пункт 1 статьи 265 НК РФ. На основании закона зеркальности можно сказать, что у потребителя вознаграждение будет считаться внереализационным доходом. В письме Минфина №03-03-04/1/190 указано, что у получателя вознаграждения последнее будет считаться безвозмездно приобретенным имуществом. Подобные объекты входят в налоговую базу на основании пункта 8 статьи 250 НК РФ. Включаются в структуру внереализационных доходов.

Если было оформлено дистрибьютерское соглашение, у продавца образуются риски:

- Не может реализовываться положение подпункта 19 пункта 1 статьи 265 НК РФ, так как в этом положении ничего не говорится об оказании потребителем услуг.

- Возникают трудности при подтверждении оказания дополнительных дистрибьютерских услуг.

В качестве дистрибьютерских услуг может рассматриваться эта работа:

- Гарантия постоянного присутствия продукции продавца в ассортименте.

- Гарантия определенной доли выкладки товара продавца.

- Обеспечение обязательного наличия товара продавца в определенном количестве.

В письме Минфина №03-03-01-04/1/170 от 5 апреля 2005 года указано, что все траты компании должны быть подтверждены документально. Следовательно, если оформляется дистрибьютерский договор, нужно заранее подумать, как именно будет подтверждаться фактическое оказание услуги. В качестве подтверждения можно рассматривать отчеты в формате фото, видео.

Однако и при наличии подтверждающих бумаг налоговые риски полностью исключить нельзя. Остаются они потому, что траты на продвижение продукции продавца в рассматриваемом случае сложно назвать экономически оправданными. Потребитель сам является лицом, заинтересованным в продаже. То есть оплачиваемые дистрибьютерские услуги – это работа, которую покупатель будет выполнять и без доплаты. На этом основании соответствующие структуры могут отказать в вычете по НДС.

Как вознаграждение отразится на налогах

Как правило, полученная от продавца премия не изменяет цену товаров или работ. В таком случае налоговую базу по НДС вам корректировать не нужно (п. 2.1 ст. 154 НК РФ).

Однако в вашем договоре с контрагентом может быть отдельно прописано условие о том, что премия уменьшает цену товаров. Если так и есть, то налоговую базу по НДС необходимо скорректировать. Сумму налога, приходящуюся на разницу, возникшую из-за уменьшения стоимости товара на величину премии, вам надо восстановить.

Сделать это нужно в том налоговом периоде, на который приходится наиболее ранняя из двух дат. Это либо день получения первичных документов, которые подтверждают, что стоимость приобретенных товаров продавец уменьшил на сумму поощрения. Либо дата получения корректировочного счета-фактуры, выставленного продавцом на премию. Такой вывод сделали представители Минфина России в письмах от 3 сентября 2012 г. № 03-07-15/120 и от 31 мая 2012 г. № 03-07-11/163.

А если премия от поставщика повлияла на сумму НДС текущего периода, то вы проведете корректировку суммы налога текущей датой (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Бывает так, что меняются цены на товары, которые поставщик отгрузил по нескольким счетам-фактурам. В этом случае продавец может составить всего один корректировочный документ в адрес покупателя (абз. 2 подп. 13 п. 5.2 ст. 169 НК РФ).

Вопрос – Как нужно будет учесть восстановленный НДС?

– Восстановленный НДС при расчете налога на прибыль вы учтете в составе прочих расходов, связанных с производством и реализацией. С такой позицией согласились и чиновники из Минфина России в письме от 23 июня 2010 г. № 03-07-11/265.

Для расчета налога на прибыль тоже важно, влияет ли премия на цену товара. Если нет, то никакие корректировки не нужны. Премию учтите в составе внереализационных доходов. Такой порядок закреплен в пункте 8 статьи 250 НК РФ. Финансисты придерживаются такой же позиции в письмах от 19 декабря 2012 г. № 03-03-06/1/668, от 27 сентября 2012 г. № 03-03-06/1/506. При методе начисления такие доходы нужно учесть в том отчетном периоде, к которому они относятся (п. 1 ст. 271 НК РФ).

А вот когда по условиям договора премия может изменять цену товара, ситуация другая. Если она предоставляется в том же периоде, в котором происходит реализация, то текущую налоговую базу нужно скорректировать. Изменение будет равным сумме поощрения (п. 7 ст. 274 НК РФ).

Вопрос – Получается, что, если премия выплачена за объем закупок прошлого года, нам придется подавать уточненку по налогу на прибыль?

– Да, в таком случае нужно подать уточненную декларацию, так как полученный доход будет относиться к прошедшему налоговому периоду.

Премию от поставщика надо учесть всем компаниям на упрощенке независимо от объекта – «доходы» или «доходы минус расходы». Сделайте запись в книге учета доходов и расходов в тот день, когда деньги фактически поступят на расчетный счет компании.

Бухучет премий

Возможно использование разных бухгалтерских проводок. Все зависит от особенностей договора о закупках.

Проводки у продавца

Если заключено обычное соглашение по закупкам, в которых оговорена выплата премий, то выполняются эти проводки:

- ДТ62/1 КТ90/1. Отгрузка партии продукции.

- ДТ90/2 КТ41. Списание себестоимости этой продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ91 КТ62/2. Начисление премии.

- ДТ62/2 КТ51. Перечисление вознаграждения.

Если в качестве премии используется взаимозачет требований, то в бухучете применяются эти записи:

- ДТ62/1 КТ90/1. Отгрузка партии продукции.

- ДТ90/2 КТ41. Списание себестоимости продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ91 КТ62/2. Начисление вознаграждения.

- ДТ62/2 КТ62/2. Выполнение зачета.

- ДТ51 КТ62/1. Перечисление НДС с зачета.

Другими проводки будут тогда, когда оформляется дистрибьютерский договор. Записи будут следующими:

- ДТ62/1 КТ90/1. Отгрузка партии продукции

- ДТ90/2 КТ41. Списание себестоимости продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ44 КТ62/2. Начисление премии за продвижение продукции.

- ДТ19 КТ62/2. Начисление НДС с вознаграждения.

- ДТ62/2 КТ51. Перечисление премии покупателю.

ВНИМАНИЕ! Основным первичным документом будет соглашение о закупке, в котором оговорены условия начисления премии.