Главная / Трудовое право / Оплата и выплаты / Премии

Назад

Опубликовано: 08.04.2016

Время на чтение: 6 мин

0

3117

Премирование – один из лучших способов стимулирования рабочего персонала, который положительно сказывается на эффективном функционировании всего предприятия в целом.

Система премирования разрабатывается для каждого предприятия отдельно с учётом целей и задач, поставленных перед его сотрудниками. Работодатели берут во внимание сразу несколько факторов таких, как эффективность и достижение целей, показатели труда, и условия, согласно которым производится выдача премиальных средств.

Нередки случаи, когда работники остаются недовольны размерами начисленных премиальных средств и даже пишут жалобы в трудовую инспекцию. Чтобы избежать таких неприятностей, работодателю необходимо заранее предусмотреть возможные конфликтные ситуации и составить положение о премировании с поправками на спорные моменты.

Возможность поощрения за эффективную и добросовестную трудовую деятельность заложена в 22-й статье Трудового кодекса.

Порядок выплат денежных надбавок должен быть чётко прописан в трудовом договоре с учётом мнения и пожеланий всего коллектива (согласно 144-й статье ТК).

Различают следующие виды премиальных поощрений.

- Систематические По результатам выполненной работы

- За выслугу

Какие виды премий бывают

Есть две основные группы вознаграждений.

Трудовая премия. За внедрение новой технологии или выполнение разовой работы, которая не входит в ежедневные обязанности, могут выдать разовую премию.

Часто работодатель вводит вознаграждение за перевыполнение производственного плана или плана продаж. Премия составляет оговоренный процент от оклада, ее выплачивают не разово, а ежемесячно.

Социальная премия. Такой вид премирования не связан с трудовыми достижениями. Вознаграждение выплачивается разово по какому-либо поводу. Например, 23 февраля, 8 марта, Новый год, день рождения и так далее.

Виды премирования работников

По трудовому кодексу выплата премии является одной из сторон системы оплаты труда. Разрабатывается она в соответствии с нуждами и спецификой деятельности конкретной организации. Законом не установлено конкретных критериев и размеров поощрения работников. Как поощрить сотрудников — внутреннее решение руководства компании.

Ежемесячные премии устанавливаются, как правило, в размере определенного процента к окладу. Допускается и выплата ежемесячного поощрения в фиксированной сумме. Выдается оно одновременно с перечислением окладной (тарифной) части.

Единовременно допустимо выплачивать поощрения по результатам деятельности организации или лично сотрудника. Коллективным договором иногда устанавливают и социальные выплаты, связанные со значимыми событиями в жизни работника и не связанные напрямую с выполнением должностных обязанностей.

Где узнать о премиях

Премия — это не зарплата, и выплачивать ее ежемесячно работодатель не обязан. При приеме сотрудника на работу его знакомят с Правилами трудового распорядка и иными локальными актами, в том числе и положением о премировании или коллективным договором, где прописан порядок премирования (ст. 68 ТК РФ).

В положении должны быть описаны все разовые и ежемесячные премии, на которые может претендовать работник. И самое важное — сотрудник должен понимать, что нужно сделать для получения премии.

Какие документы составить

Основным документом, определяющим основания для назначения премиальных выплат, является положение о премировании сотрудников. В нем указываются:

- основания и критерии премирования;

- расчет и размер выплаты;

- документальное сопровождение премирования;

- перечень сотрудников;

- основания депремирования;

- источники финансирования.

Например, при начислении 13 зарплаты в положении указываются формулировки оснований для премирования сотрудников, например, такие:

- отработавшие на предприятии больше года;

- все сотрудники — рассчитывается пропорционально отработанному времени;

- все работники получают 100% оклада.

Критерии начисления целесообразно разрабатывать с учетом мнения коллектива.

Одно из условий — служебная записка непосредственного руководителя работника с предложением премирования. Общим основанием для премирования является приказ руководителя организации. Документ содержит ссылку на положение, дополнительные документы (если есть), перечень премируемых работников, размер премиальных.

Обязательно ли оформлять положение о премировании или коллективный договор

Никто не мешает выплатить премию без коллективного договора или Положения. Но работодатель рискует. Ст. 252 НК РФ устанавливает, что все расходы, в том числе на премии должны быть документально подтверждены, в таком случае их можно принять для снижения базы по налогу на прибыль.

При проверке сотрудник ФНС может не согласиться с внесением премии в состав расходов, если не увидит ее ни в трудовом, ни в коллективном договорах, ни в Положении о премировании.

Поэтому порядок премирования и размер вознаграждения пропишите в одном из трех документов.

- Трудовой договор — если вы фиксируете премию в этом документе, вы будете обязаны ее выплатить, иначе работник вправе пойти в суд. Изменить размер и порядок премирования можно только по обоюдному согласию.

- Коллективный договор — это многостороннее соглашение, изменить его еще сложнее.

- Положение о премировании — подписывается работодателем, поэтому в него легко вносить изменения.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Премии, выплаченные из прибыли: проблемы учета и налогообложения

Автор: Л. В. Карпович

Каждому из нас приятно получить премию, скажем, ко дню рождения, к Новому году или по окончании квартала. Одни организации оговаривают выплату таких премий в документах, регулирующих оплату труда, другие выдают их спонтанно.

И в том, и в другом случае бухгалтеру приходится решать множество проблем, связанных с учетом таких премий. Всегда ли правомерна выплата премий из прибыли, какие налоги нужно исчислять с этих сумм?

В данной статье мы, опираясь на аргументированные точки зрения представителей Минфина и Арбитражного суда, хотим дать ответы на поставленные вопросы.

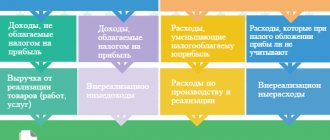

Производственные и непроизводственные премии

Премии могут быть производственного и непроизводственного характера. Производственные премии являются стимулирующим элементом оплаты труда и выплачиваются работникам за достижение конкретных трудовых результатов. Они обязательно должны быть прописаны в трудовых и коллективных договорах, а также в положении о премировании в организации.