Отгруженная продукция, входящая в состав готового продукта и товаров, предназначенных для перепродажи, учитывается в составе оборотных активов организации. Формирование данных ведется по отдельному счету в бухучете в связи с тем, что операции по сделкам могут сопровождаться комиссионными выплатами, специальными условиями, касающимися перехода права собственности на объект соглашения (до или после проведения оплаты), товарообменными отношениями.

Вопрос: Как отразить в учете производственной организации — поставщика предоставление покупателю премии в виде скидки, уменьшающей стоимость отгруженной покупателю продукции (строительных материалов), которая предоставляется в случае приобретения в течение квартала определенного количества строительных материалов (несколькими партиями)? Согласно договору поставки при достижении определенного объема закупок строительных материалов в течение квартала покупателю предоставляется 10%-ная премия (скидка), уменьшающая цену стройматериалов. В течение квартала покупателю были поставлены две партии различных строительных материалов: — на сумму 480 000 руб., в том числе НДС 80 000 руб.; — на сумму 1 200 000 руб., в том числе НДС 200 000 руб. Фактическая себестоимость составила: — 280 000 руб. — первой партии; — 800 000 руб. — второй партии, что по данным налогового учета равно сумме прямых затрат организации на изготовление данной продукции. Поставленные партии были полностью оплачены покупателем. Сумма премии (скидки), предоставленной покупателю по итогам квартала, составила 168 000 руб. Премия выплачивается путем перечисления денежных средств на расчетный счет покупателя. Организация в налоговом учете определяет доходы и расходы методом начисления. Посмотреть ответ

Момент реализации

Реализацией (продажей) готовой продукции считайте переход права собственности на нее к покупателю. Как правило, это происходит в момент передачи ему продукции. Если же в договоре между продавцом и покупателем установлен иной порядок перехода права собственности (например, после оплаты продукции), покупатель получает это право только после выполнения всех предусмотренных требований. В этом случае переданная покупателю продукция будет считаться не проданной, а отгруженной.

Такой вывод следует из пункта 1 статьи 223 Гражданского кодекса РФ.

Подробнее об этом см. Как определить момент перехода права собственности при продаже покупного товара (собственной продукции).

Бухучет: право собственности перешло к покупателю

Если к покупателю перешло право собственности на продукцию (т. е. произошла реализация), доходы и расходы от такой операции учитывайте на счете 90 «Продажи». Основанием для этого являются первичные учетные документы, оформленные при реализации продукции (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Доходом от реализации будет выручка от продажи готовой продукции. Ее отражайте по кредиту счета 90-1 в момент перехода к покупателю права собственности на продукцию (при выполнении других условий для признания выручки в бухучете).

Подробнее см. Как определить размер выручки от продажи готовой продукции.

Реализовать готовую продукцию можно как за наличный, так и за безналичный расчет, а также с использованием пластиковых карт.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Такие правила установлены Инструкцией к плану счетов, подпунктом «г» пункта 12 ПБУ 9/99 и пунктом 211 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

В момент признания выручки отразите в бухучете расходы, связанные с производством и реализацией продукции (п. 18 ПБУ 10/99). Это будут:

- фактическая себестоимость продукции;

- расходы на продажу.

Их отражайте по дебету счета 90-2.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Фактическую себестоимость реализованной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах проводкой:

Дебет 90-2 Кредит 43 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее проводкой:

Дебет 90-2 Кредит 43 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

Чтобы определить стоимость готовой продукции, которую нужно списать в расходы (т. е. стоимость, которая будет отражаться по кредиту счета 43), используйте один из способов оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Такой порядок следует из пунктов 203–206, 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкции к плану счетов (счета 40, 43, 90).

Если организация, которая реализует продукцию, является плательщиком НДС, в момент ее передачи покупателю начислите этот налог. Начисление НДС отразите по дебету счета 90-3:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с реализации готовой продукции.

Такой порядок следует из Инструкции к плану счетов (счета 68, 90) и пункта 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если организация получила частичную (полную) предоплату в счет будущей поставки, в учете сделайте следующие проводки:

Дебет 51 (50) Кредит 62 субсчет «Расчеты по авансам полученным» – получена частичная (полная) предоплата от покупателя в счет предстоящей поставки готовой продукции;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с суммы полученного аванса;

Дебет 62 субсчет «Расчеты по отгруженной готовой продукции» Кредит 90-1 – отражена выручка от реализации готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с выручки от реализации;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженной готовой продукции» – зачтена предоплата;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных» – принята к вычету сумма НДС, ранее начисленная и уплаченная с суммы полученного аванса.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 51, 50, 62, 90).

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Отгруженные товары в налоговом учете

Позиции в отношении признания выручки в целях налогового учета у налоговиков и чиновников Минфина разные. Первые считают, что согласно НК РФ моментом выручки для подобных договоров признается поступление денежных средств в качестве оплаты. По мнению Минфина, выручка появляется во время отгрузки материалов с предоставлением сопровождающих документов.

Позиция судебной практики по этому вопросу также неоднозначна. Поэтому налогоплательщику придется самому определиться с фактом признания выручки по проделанным операциям. Не лишним будет и документальное подтверждение, что покупатель не вправе распоряжаться полученными ценностями до момента перечисления денежных средств. Обычно в качестве такого доказательства выступают заключенные договора. Все это поможет предотвратить попытки налоговой инспекции квалифицировать операции как занижение налогооблагаемой базы по прибыли, если момент отгрузки товара и оплаты за него будет совершаться в разных отчетных периодах.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

- по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

- по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Какие счета применяются при реализации товаров и услуг

Планом счетов для отражения в бухучете предусмотрено использование следующих счетов при отражении реализации услуг, работ, товаров:

- — применяется для учета затрат при реализации услуг и выполнении работ.

- 41- применяется при отражении стоимости товаров приобретенных для дальнейшей перепродажи.

- 42 — для списания наценки по товарам (когда отражение товаров производится по продажным ценам).

- 43 — используется для отражения готовой продукции, созданной на предприятии.

- 44 — для учета расходов на продажу по реализованным товарам.

- 45 – на этом счете показывается продукция, которая отгружена продавцу, но еще им не получена и не оплачена.

- 46 — используется при поэтапном выполнении работ.

- 50 — при использовании в расчетах за проданные услуги, работы, товары наличных платежей.

- 51 — при использовании в расчетах за проданные услуги, работы, товары безналичных платежей.

- 52 — когда покупателями выступают иностранные лица, перечисляющие оплату в иностранной валюте.

- 57 — когда оплата за проданные услуги, работы, товары происходит банковскими карточками.

- — применяется при осуществлении расчетов с поставщиками и подрядчиками за проданные им услуги, работы, товары.

- 68/НДС — применяется для начисления НДС при продаже услуги, работы, товары.

- — при осуществлении реализации по товарам, работ, услуг по разовым сделкам.

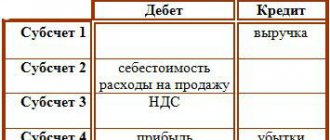

- 90/1 — используется при отражении в бухучете выручки по продаже услуг, работ, товаров.

- 90/2 — применяется для учета себестоимости проданных услуг, работ, товаров.

- 90/3 — на счете отражается информация о включенном в стоимость проданных услуг, работ, товаров НДС (когда организация работает с НДС).

- 90/4 — если реализуемые товары, облагаются акцизами.

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная » занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.

Итоги

Для отражения поступления готовой продукции на склад и продажи ее в месяце производства (т. е. до момента формирования данных о фактической себестоимости) применяются цены, отражающие промежуточную оценку созданного продукта. После закрытия месяца промежуточная оценка корректируется до фактической, причем такой корректировке подвергается себестоимость как отгруженной в месяце производства продукции, так и продукции, оставшейся на складе.

Осуществлять формирование промежуточной и фактической стоимости в учете можно двумя путями: без использования счета 40 и с его применением. В первом случае промежуточную стоимость и отклонения от нее (как положительные, так и отрицательные) отражает проводка Дт 43 Кт 20; при этом по отклонениям, возникшим по отгруженной продукции, осуществляется досписание на счет 90 (Дт 90 Кт 43). Во втором случае промежуточная стоимость фиксируется проводкой Дт 43 Кт 40, а фактическая — проводкой Дт 40 Кт 20, т. е. сумма отклонений появляется на счете 40 и с него относится на отгруженную (Дт 90 Кт 40) и оставшуюся на складе (Дт 43 Кт 40) продукцию.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

УСН

Независимо от того, какой объект налогообложения выбрала организация, доходы от реализации готовой продукции учтите при расчете единого налога (ст. 346.15 и 249 НК РФ). Доходом будет являться выручка от реализации. В состав выручки от реализации включите также авансы, полученные в счет предстоящей поставки готовой продукции (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Как рассчитать выручку, см. С каких доходов нужно заплатить единый налог при упрощенке.

Если организация на упрощенке выбрала объектом налогообложения доходы, уменьшенные на расходы, выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (п. 2 ст. 346.18 НК РФ). При этом учитывайте только те расходы, которые поименованы в пункте 1 статьи 346.16 Налогового кодекса РФ. Такими расходами могут быть, в частности:

- расходы на приобретение, сооружение и изготовление основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- суммы «входного» НДС, уплаченного поставщикам, и т. д.

Подробнее о том, как учитывать расходы при расчете единого налога, см. Какие расходы можно учесть при расчете единого налога при упрощенке.

Проводки по выпуску готовой продукции

Выпуск готовой продукции может быть учтен бухгалтерией по фактической или нормативной себестоимости. В первом случае списание идет напрямую на счет 43. При использовании счета 40 составляются две проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20, , | Оприходована готовая продукция основных, вспомогательных и обслуживающих цехов и подразделений по фактической себестоимости | 10000 | Справка-расчет, акт выпуска готовой продукции | |

| 20, , | Списывается фактическая себестоимость готовой продукции основных, вспомогательных и обслуживающих подразделений и цехов | 10000 | Справка-расчет, акт выпуска готовой продукции | |

| Списана нормативная себестоимость готовой продукции (плановая) | 10200 | Справка-расчет |

ОСНО и ЕНВД

Доходы и расходы от реализации продукции, которые относятся к общей системе налогообложения, учтите при расчете налога на прибыль. В тех случаях, когда реализация продукции подпадает под ЕНВД (например, при оказании услуг общепита), доходы и расходы при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

При этом если какие-то расходы (например, общехозяйственные расходы) организации связаны с обоими видами деятельности, их сумму нужно распределить (п. 9 ст. 274 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учесть нельзя.

В расходы по налогу на прибыль включите ту часть расходов, которая относится к деятельности организации на общей системе налогообложения (п. 9 ст. 274 НК РФ).

Проводка — перечислено с расчетного счета поставщикам

Приобретение сырья, материалов, товаров, ОС, НМА, работ, услуг путем перевода безналичных средств — процесс несложный. Обычно это происходит в несколько этапов:

- Между хозсубъектами заключается договор поставки (выполнения работ, оказания услуг).

- Поставщик выставляет счет на оплату материалов (работ, услуг).

- Покупатель перечисляет полностью или частично — согласно условиям договора — сумму, указанную в счете.

- Происходит отгрузка в адрес покупателя.

Этапы могут различаться: кто-то обходится без договора, при этом все условия прописываются в счете; ценности (работы, услуги) могут быть оплачены и после их отгрузки (выполнения, оказания).

В учете при этом появляются следующие записи:

- Дт 60.2 Кт 51 — на основании платежного поручения и выписки банка отражено перечисление средств поставщику в счет будущей поставки матценностей (работ, услуг).

- Дт 08, 10, 20, 25, 41… Кт 60.1 — оприходованы ценности, работы, услуги на основании передаточных документов (накладные, акты и пр.) Ценности могут быть доставлены непосредственно поставщиком до покупателя, отправлены через грузоперевозочную компанию, либо покупатель забирает их по доверенности.

- Дт 19 Кт 60.1 — отражен НДС, если он выделен в счете-фактуре поставщика.

- Дт 60.1 Кт 60.2 — зачтен перечисленный аванс в счет поступивших ценностей, работ, услуг.

Если оплата происходит после отгрузки, то последняя запись в учете не делается, а со счетом 51 будет корреспондировать счет 60.1.