Продажа товаров

Реализация товаров отражается по дебету 90 счета субсчет «Себестоимость» (90.02.1) и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

- Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом 62.01.

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита счета 45. При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет 90.03 НДС Кредит 68.02.

В розничной торговле товары продают по продажной стоимости. Наценку делают по счету 42. При реализации в конце месяца нужно сделать сторнирующие проводки:

- Дебет 90 «Себестоимость» Кредит 42.

Реализация готовой продукции или смена права собственности

Готовой продукцией считается продукция, представляющая собой итоговый результат производственного цикла, полностью законченная обработкой, укомплектованная, прошедшая необходимые испытания, соответствующая стандартам или техническим параметрам, отгруженная заказчикам или сданная на склад.

Реализация готовой продукции может осуществляться:

- На основании заключения договора поставки.

- Через собственные торговые подразделения (магазины, киоски).

Датой перехода права собственности на изготовленную продукцию считается дата ее передачи покупателю. При передаче готовой продукции составляется сопроводительная документация – расходная и товаротранспортная накладные, акты приема-передачи, которые и подтверждают смену права собственности.

Проводки по продаже товаров в оптовой торговле

Оплата за товар обычно может производится по предоплате или по факту отгрузки товара.

По предоплате

Пример:

Организация после получения аванса от покупателя отгрузила товары на сумму 99 500 руб. (НДС 15 178 руб.).

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 62.02 | Получены деньги за товар от покупателя | 99 500 | Выписка банка | |

| 76.АВ | 68.02 | Оформление счета-фактуры на аванс | 15 178 | Исх. счет-фактура |

| 62.01 | 90.01.1 | Учтена выручка от продажи готовой продукции или товаров | 99 500 | Товарная накладная |

| 90.03 | 68.02 | НДС начислен по реализации | 15 178 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 64 000 | Товарная накладная |

| 62.02 | 62.01 | Зачтен аванс | 99 500 | Товарная накладная |

| Оформлен счет-фактура на реализацию | 99 500 | Счет-фактура | ||

| 68.02 | 76.АВ | Вычет авансового НДС | 15178 | Счет-фактура |

По отгрузке

Пример:

Организация отгрузила покупателю товары на сумму 32 000 руб. (НДС 4881 руб.). После поставки была получена оплата.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 62.01 | 90.01.1 | Отражена выручка от реализации товаров | 32 000 | Товарная накладная |

| 90.03 | 68.02 | НДС начислен по реализации | 4881 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 385 | Товарная накладная |

| Оформлен счет-фактура на реализацию | 32 000 | Счет-фактура | ||

| 62.01 | Получена оплата от покупателя | 32 000 | Выписка банка |

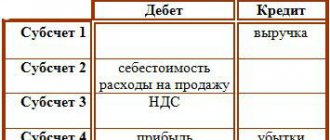

Счет 90: особенности учета продаж

На этом бухгалтерском счете генерируется вся информация по проведенным компанией продажам, а, поскольку реализация товара – процесс многоступенчатый и расщепляется на доходы и расходы, то к нему открывают несколько функциональных субсчетов:

- 90/1 «Выручка»;

- 90/2 «Себестоимость продаж»;

- 90/3 «НДС»;

- 90/4 «Акцизы»;

- 90/9 «Прибыль/убыток от продаж».

В зависимости от отраслевой принадлежности и специфики производства могут быть открыты и другие субсчета. Работает счет так: данные по субсчетам учета затрат (90/1, 90/2, 90/3 и др.) аккумулируются по нарастающей на протяжении месяца. По его окончании кредитовый оборот (90/1) сопоставляется с суммарной величиной дебетовых оборотов (90/2, 90/3 и др.) и выводится итог, отражающийся на сч. 90/9. Фиксируется прибыль от реализации проводкой Д/т 90/9 К/т 99.

По сч. 90 осуществляется аналитический учет, который может быть организован по многим направлениям, необходимым компании для эффективного управления – по номенклатуре товаров, видам услуг, региональным подразделениям и др.

Продажа товаров в рознице

Пример:

За день торговая выручка в магазине составила 12 335 руб. Учет ведется по продажным ценам, организация находится на системе налогообложения ЕНВД, торговая точка автоматизирована. Деньги в этот же день сданы в кассу фирмы.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50.01 | 90.01.2 | Поступление выручки от продажи товаров | 9000 | Справка-отчет кассира |

| 90.02.2 | 41.11 | Списание проданных товаров по продажной цене | 9000 | Справка-отчет кассира |

| Выручка сдана в кассу | 9000 | Приходный кассовый ордер | ||

| 90.02.2 | 42.01 | Расчет наценки по реализованным товарам | -3700 | Cправка-расчет списания наценки |

Учет при наличии особых условий договора

Право собственности может сохраняться за продавцом и после фактической передачи изделия покупателю до наступления некоторых обстоятельств, предусматриваемых соответствующим соглашением участников сделки (ст. 491 ГК РФ). В таких ситуациях происходит несовпадение периодов отгрузки продукта и признания поступления средств.

Поэтому при наличии в сделке особого момента (изменения принадлежности права собственности) начисление НДС произойдет на момент отгрузки без учета факта получения оплаты. Выручка будет признана только после поступления от покупателя доплаты (ст. 39, 271 НК РФ). Отсрочка обязательств по НДС от времени отгрузки продукта до момента поступления платы за него не допускается.

Из-за разведения по времени даты отгрузки и даты оплаты некорректно отражение НДС по счету продаж (Дт) на счета расчетов по налогам (Кт). В качестве варианта можно использовать счет для расчетов с дебиторами и кредиторами:

- Дебет сч. 76 / Кредит сч. 68 – при отгрузке.

- После изменения владельца и признания оплаты (выручки) – Кредит сч. 76 / Дебет сч. 90 (продажи).

Но в данном варианте имеет место образование (Дт сч. 76) дебиторской задолженности фиктивного характера. Более корректным будет применение для учета НДС счета 97 для трат, ожидаемых в будущих периодах.

В случае присутствия в соглашении участников сделки особого момента по смене держателя права собственности на изделие отгруженный товар (со счетов 41 (товаров) или 43 (готовой продукции)) не может сразу учитываться в дебете счета продаж (90). До изменения собственника продукт числится на счете 45, предназначенном для учета отгруженных изделий. Учет ведется не по цене продажи, а по себестоимости, использованной для учета на сч. 41(43).

Проводки по продаже или оказанию услуг

При реализации услуг задействованы те же счета, только вместо 41 счета фигурируют 20-е, на которых собираются все затраты, составляющие себестоимость.

Пример:

Организация выполнила услуги на сумму 217 325 руб. Себестоимость услуги составила 50 000 рублей.

Проводки по оказанию услуг:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 62.01 | 90.01.1 | Получена выручка от продажи услуг | 217 325 | Акт выполненных работ |

| 62.01 | Поступление оплаты на расчетный счет | 217 325 | Выписка банка | |

| 90 | Себестоимость оказанных услуг | 50 000 | Бухгалтерская справка |

Основные правила формирования проводок при реализации продукции

Порядок формирования проводок по реализации готовой продукции зависит от двух обстоятельств:

- Первой операцией была отгрузка;

- Первой операцией была оплата.

Первый вариант влечет за собой возникновение дебиторской задолженности у производителя, поскольку момент оплаты за продукцию возникает позже, нежели была его фактическая отгрузка.

Второй вариант демонстрирует возникновение кредиторской задолженности со стороны производителя, так как отгрузка осуществляется гораздо позже произведенной оплаты.

Обратите внимание, что порядок списания готовой продукции зависит от избранного метода:

- по фактической себестоимости;

- по плановой (нормативной) себестоимости.

Как осуществляется корректировка реализации

Если условия договора на поставку ТРУ изменены либо бухгалтерия обнаружила допущенную ранее ошибку, то бухучет операций по сбыту можно изменить в соответствии с законодательно установленным регламентом. Стороны могут выслать сопроводительную документацию, необходимую для проведения корректировки по электронной почте (mail), а затем передать оригиналы документов лично.

Проводки по корректировке реализации в сторону уменьшения:

- сторно Дт 62 Кт 90.1 — уменьшение выручки;

- сторно Дт 90.3 Кт 68 — вычет на величину необходимой разницы;

- сторно Дт 20 Кт 60 — уменьшение задолженности покупателя;

- сторно Дт 19 Кт 60 — НДС на сумму разницы;

- Дт 19 Кт 68 — восстановление налога на добавленную стоимость.

Методы признания выручки в бухгалтерском учете

Для отражения выручки в бухучете существует два метода:

- Метод начисления – является общепринятым методом, выручку учитывают по мере отгрузки;

- Кассовый метод – выручку при этом методе учитывают при поступлении оплаты.

Метод начисления применяют все организации по учету всей выручки, за исключением выручки по договорам с особым правом перехода собственности.

Кстати, субъектам малого предпринимательства предоставлено право выбора, они могут применять как метод начисления, так и кассовый метод. Эта возможность предусмотрена п.20 Типовых рекомендаций по бухучету. Но, применяя кассовый метод начисления, нужно учитывать следующее требование: расходы признаются только после погашения задолженности.

Выбранный метод признания выручки в обязательном порядке фиксируют в учетной политике организации. Кассовый метод удобнее применять лишь тем малым предприятиям, у которых хозяйственных операций не много. Так как при кассовом методе компании расходы признают только после их оплаты, то при большом количестве таких расходов очень сложно проследить какие из них отражены в учете, а какие еще нет.

Когда применяется кассовый метод, затраты, которые имеют отношение к реализации продукции, должны отражаться на 20 счете «Основное производство».

Возврат отгруженной продукции

Приобретатель, обнаруживший при приемке получении несоответствие отгруженных изделий условиям соглашения, оформляет акт по выявленным расхождениям, выставляет продавцу письменную претензию, счет-фактуру с отметкой о возврате. Второй экземпляр документа фиксируется у потребителя в книге учета продаж, продавец полученный счет-фактуру заносит в книгу покупок по мере образования права на налоговый вычет (письмо МФ РФ №03-07-15/29, 07.03.2007).

Если возврат брака случился в одном налоговом периоде, продавец вносит корректировки в продажи (сч. 90), если возврат произошел в следующем календарном году, то стоимость возвращаемого объекта относят к учету по счетам внереализационных издержек в качестве убытка минувшего периода, который был определен в отчетном году (сч. 91):

- Дебет сч. 91 / Кредит сч. 62 (убыток минувшего периода, обнаруженный в отчетном периоде);

- Дебет сч. 43 / Кредит сч. 91 (восстановление себестоимости возвращенного товара, ранее списанной);

- Дебет сч. 68 / Кредит сч. 91 (рассчитанная в отчетном году прибыль минувших лет на сумму оплаченного НДС).

Брак, выявленный до окончания производства, учитывается по основному производству: Дебет сч. 28 (производственный брак) / Кредит сч. 20, а брак, выявленный по завершении производства — в готовой продукции: Дебет сч. 28 / Кредит сч. 43.

К сведению! При возврате товара продавец имеет право сумму НДС направить к вычету (ст. 171 НК РФ). Вычет допускается в срок не позже 12 месяцев от даты возврата и в полном размере после отражения корректировочных записей по возврату (отказу) от продукта.

Размер НДС, направленного продавцом в бюджет при реализации, ставится на вычет за период, в котором присутствуют корректировочные проводки из-за возврата. При этом при направлении покупателю замены продавец выставляет ему счет-фактуру.

Если брак возвратился в следующем налоговом периоде, то база по налогу по прибыли подлежит перерасчету за период, когда товар был продан, или же затраты по стоимости вернувшегося изделия могут быть отнесены к расходам в виде ущерба от брака (ст. 264 НК РФ; письмо МФ РФ №03-03-05/47, 29.04.2008).

Если бракованное изделие может быть использовано в производстве, выполняют операции:

Поэтому урон от брака будет снижен на цену испорченного продукта, пригодного к использованию.

Учет услуг у заказчика

Услуги являются расходами предприятия-заказчика и чаще всего относятся на затратные счета 20 (23, 25, 26, 44).

Продолжим пример

Бухгалтер ООО «Ассорти» сделает в учете следующие проводки:

- Дт 60 Кт 51 — 38 335 руб. — оплачены рекламные .

- Дт 44 Кт 60 — 32 487,29 руб. — приняты к учету затраты на рекламу.

- Дт 19 Кт 60 — 5 847,71 руб. — учтен входящий НДС.

Однако некоторые услуги могут увеличивать стоимость покупных товаров или основных средств (п. 6 ПБУ 5/01, п. 8 ПБУ /01), например транспортные или информационные. В таком случае их отражение осуществляется следующим образом:

- Дт 08 (10, 41) Кт 60 — увеличена стоимость ОС (МПЗ, ТМЦ) на сумму транспортных или иных услуг, подлежащих включению в стоимость.

Порядок формирования стоимости ОС и ТМЦ см. в статьях:

- «Основные средства в бухгалтерском учете (нюансы)»;

- «Какими проводками отражаются транспортные расходы?».

Хотите знать, какие могут быть риски у заказчика при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.