Отчетность работодателя

Ольга Якушина

Налоговый эксперт-журналист

Актуально на 17 января 2019

В форму 4-ФСС, которая сдается в 2021 году, включены только страховые взносы на производственный травматизм и профзаболевания. Также в ней указывается информация о выплатах при наступлении страховых случаев. Кто и когда должен сдавать отчет? Нужно ли сдавать нулевку? Какая форма актуальна и как ее правильно заполнять? Ответы в нашем материале.

Отчетность 4-ФСС в 2021 году

В 2021 году в подразделения ФСС необходимо представить:

- расчет 4-ФСС за 2021 год. См. «4-ФСС за 4 квартал 2021 года»;

- расчет по взносам в 4-ФСС за периоды, начиная с 2021 года (форма расчета 4-ФСС утверждена Приказом ФСС от 26.09.2016 № 381).

Форма 4-ФСС сдается только по взносам от несчастных случаев. По всем остальным видам взносов отчитываться нужно в ИФНС.

При этом сроки сдачи расчетов 4-ФСС в 2021 году зависят от того в какой форме сдается отчетность: «на бумаге» или в электронном формате.

Ежегодная отчетность

Ежегодно российские организации и индивидуальные предприниматели — плательщики взносов на травматизм — должны подтвердить основной вид своей деятельности. За непредоставление данной информации представители Соцстраха могут принять решение об исчислении страховых взносов по максимальному тарифу — 8 %. То есть своевременно сданный отчет дает право на применение льготных тарифов по платежам от НС и ПЗ. Напомним, что минимальная ставка равна 0,2 %.

Ежегодная форма отчетности в ФСС в 2021 году для подтверждения ОВЭД состоит из двух документов: справки и соответствующего заявления. Актуальные формы введены Приказом Минздравсоцразвития России от 31.01.2006 № 55 (в ред. Приказа Минздравсоцразвития РФ от 22.06.2011 № 606н). Данный нормативно-правовой акт содержит и общие принципы заполнения документов. О том, как правильно заполнить формы, читайте в специальном материале «Подтверждение основного вида деятельности в ФСС». Сдать такой вариант отчетности в ФСС следует до 15 апреля года, следующего за отчетным.

Бланки заявления и справки можно скачать в конце статьи, а образцы заполнения представлены ниже.

Заполненный образец справки

Заполненное заявление

Расчет:

Бланк

Образец заполнения

Справка-подтверждение:

Бланк

Образец заполнения

Заявление:

Бланк

Бумажные 4-ФСС: сроки

Если среднесписочная численность работников не превышает 25 человек, то отчеты 4-ФСС по взносам «на травматизм» можно сдавать «на бумаге». Срок сдачи 4-ФСС в 2021 году на бумаге истекает через 20 календарных дней после отчетного (расчетного) периода:

- за первый квартал— 20 апреля 2021 года;

- за первое полугодие — 20 июля 2021 года;

- за 9 месяцев — 20 октября 2021 года;

- за год — 20 января 2021.

Однако 20 января и 20 октября 2021 года выпали на субботу. В связи с этим срок 4-ФСС за 2021 год и за 9 месяцев 2021 года перенесены на 22 января и 22 октября соответственно.

| Отчетный период | На бумаге | В электронном виде |

| за 2021 год | до 22 января 2018 | до 25 января 2018 |

| за I квартал 2021 года | до 20 апреля 2018 | до 25 апреля 2018 |

| за полугодие 2021 года | до 20 июля 2018 | до 25 июля 2018 |

| за 9 месяцев 2021 года | до 22 октября 2018 | до 25 октября 2018 |

Образец заполнения 4-ФСС за I квартал 2021 года

К заполнению 4-ФСС, как и других отчетных форм, предъявляются свои требования:

- Бумажный отчет можно распечатать, заполнив на компьютере, или заполнить от руки (ручкой черного или синего цвета, печатными буквами).

- В одну строку можно вписать только один показатель, если показателя нет — ставятся прочерки.

- Нельзя пользоваться корректором и другими средствами. Если допущена ошибка, нужно перечеркнуть неправильный показатель и вписать верный.

- В поле «стр.» нужно проставить сквозную нумерацию страниц.

- На каждой странице обязательно заполнять поля «Регистрационный номер страхователя» и «Код подчиненности».

- На каждой странице нужно проставить подпись и дату подписания.

Эти правила важны для тех, кто сдает отчет на бумаге и заполняет вручную. Если вы работаете с формой через специальную программу, то оформление и правильность показателей будут проверены автоматически.

Мы подготовили образец заполненной формы 4-ФСС за I квартал 2019 года — .

Штраф за несвоевременную сдачу отчетности в ФСС в 2021 году

При несвоевременной сдаче 4-ФСС в 2021 году организацию или ИП могут привлечь к ответственности по ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ. То есть 5 % от суммы взносов, начисленной за последние три месяца отчетного или расчетного периода, за каждый полный и неполный месяц со дня, установленного для подачи расчета. При этом штраф не должен превышать 30 % этой суммы и быть меньше 1 000 рублей.

Кроме этого, за нарушение порядка сдачи отчетности — например, когда численность сотрудников на предприятии больше 25 человек, но отчет сдали в бумажном виде — предусмотрен штраф 200 рублей.

Читать также

31.08.2018

Куда и в каком формате сдавать 4-ФСС?

Все тот же Федеральный закон № 125-ФЗ регламентирует и форматы сдачи отчетности. Организации и ИП могут передавать сведения в ФСС:

- на бумажном носителе;

- в электронном виде.

Причем для некоторых электронный формат является обязательным. Речь идет о старых организациях, среднесписочная численность которых за прошедший период превышает отметку в 25 человек. Касается это и новых компаний, число сотрудников в которых больше установленного предела.

Передавать 4-ФСС вне зависимости от формата документа нужно в территориальный орган ФСС, где организация или ИП стоит на учете. Причем для компаний с обособленными подразделениями сдавать отчетность придется по каждому ОП по месту их нахождения при условии, что они:

- имеют отдельный расчетный счет;

- самостоятельно делают выплаты работникам.

В случае сдачи электронного документа компания должна использовать шлюз приема отчетности ФСС. Специальный сервис позволяет не только загружать расчет, но также предварительно просматривать его, проверять правильность указанных сведений. Для передачи документа в электронном виде необходимо:

- наличие средства криптозащиты информации на персональном компьютере (купить его можно в специализированном удостоверяющем центре);

- иметь в наличии действующий ключ ЭЦП со специальными полями, пригодными для подписания 4-ФСС (сертификаты проверки ключа время от времени обновляются и актуальные выкладываются на официальном сайте ФСС, сейчас действует сертификат от 15 сентября 2017 года);

- зарегистрировать личный кабинет на сайте ФСС в качестве ИП или юридического лица (в зависимости от действующей формы отчетности).

Все эти шаги требуют времени и дополнительных денежных затрат. Если ССЧ на предприятии ниже 25 человек и у организации нет собственной ЭЦП и средств криптографической защиты, будет быстрее и выгоднее передать отчетность на бумажном носителе в надзорный орган самостоятельно, пусть и на 5 дней раньше.

Обязательные к заполнению разделы

4-ФСС 2021 обязательные листы – это:

- Титульный лист

Содержит информацию о фирме-составителе (ее название, регномер в Фонде, ИНН и КПП), периоде, за который представляются данные, числе наемных сотрудников в организации, объеме отчетной формы. В нижней части листа указывается ФИО лица, заверяющего достоверность данных, и сведения о документе, на основании которого он действует.

- Таблица 1

Новый отчет 4-ФСС предполагает, что в этой части определяется база для расчета размера взносов. Указывается сумма выплат работникам, облагаемых и не облагаемых взносами, размер страхового тарифа, который присваивается организациям исходя из их основного ОКВЭД или письменного заявления о ключевом направлении деятельности, направляемого в Фонд ежегодно.

- Таблица 2

В этой части расчета 4-ФСС 2021 проводится вычисление суммы взносов, подлежащих уплате в Фонд. Для этого указывается, имелся ли долг на начало периода, какая сумма начислена за текущий квартал с учетом совокупного ФОТ по организации, проходили ли камеральные проверки в компании, по результату которых было принято решение о взыскании недоимки или возврате средств из бюджета. Итог раздела – точное число, сколько фирма должна Фонду.

- Таблица 5

Таблица 5 4-ФСС за 2021 г. содержит информацию о проведенных спецоценках условий труда и медосмотрах персонала. Например, показывается, скольких рабочих мест коснулась СОУТ, сколько из них были признаны опасными.

Итоги

Для 4-ФСС сроки сдачи за 3 квартал (а точнее, 9 месяцев) 2020 года установлены следующие: на бумаге — до 20 октября, в электронном виде — до 25 октября текущего года. Вполне возможно, что срок с воскресенья, 25-го октября, сдвинется на 26-е, понедельник, как это четко установлено для налоговой отчетности, но лучше всего не рисковать и отчитаться пораньше, поскольку за несвоевременное представление формы предусмотрен штраф.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

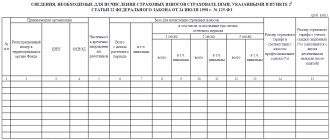

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2021 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2021 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2021г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2021г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2021 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Необязательные разделы расчета

Необязательные разделы заполняются только теми нанимателями, которые проводили операции конкретного типа. Иные хозяйствующие субъекты могут не распечатывать эти страницы и не включать в готовую форму. К числу таких таблиц относится:

- Таблица 1.1 4-ФСС

Это информация о «заемном» персонале. Раздел заполняют фирмы, временно направляющие сотрудников на работу в другие компании. Указываются данные о принимающей стороне, сумма выплат перемещаемым специалистам, размер страхового тарифа.

- Таблица 3

Подлежит заполнению бизнес-структурами, которые понесли в отчетном периоде расходы на социальное страхование, например, выплатили за свой счет пособие по нетрудоспособности в связи с производственной травмой, финансировали лечение специалистов в санаториях, проводили предупредительные меры, направленные на повышение безопасности труда.

- 4-ФСС таблица 4

Заполняется фирмами-нанимателями, которые столкнулись в отчетном квартале с ситуациями производственного травматизма. Указывается общее количество несчастных случаев, число тех из них, что имели благоприятный или смертельный исход. Эти значения используются Фондом при определении скидок или надбавок к страховому тарифу на будущие периоды.

Таблица 5

Этот раздел отчета содержит две строки, которые отражают данные о проведении аттестации рабочих мест и медицинских осмотров.

В графе 3 строки 1 указывается общее количество рабочих мест на предприятии, в отношении которых должна быть проведена аттестация, а в гр. 4 — количество мест, в отношении которых она была проведена. В гр. 5 и 6 заносится информация, если по итогам аттестации рабочие места были отнесены к 3 и 4 классу опасности.

Если аттестация рабочих мест является обязательной процедурой для всех предприятий, то медицинские осмотры должны проводиться лишь в отношении некоторых профессий. Если таковые отсутствуют, в графах ставятся прочерки.

В ином случае в гр. 7 проставляется количество сотрудников, для которых медосмотр является обязательным, а в гр. 8 — заносится информация о работниках, которые прошли медосмотр.

Форма 4-ФСС и ее заполнение

Актуальная форма документа утверждена приказом ФСС от 26.09.2016 № 381. Последние изменения в нее были внесены приказом ФСС от 07.06.2017 № 275. Форма состоит из титула и 6 таблиц. Титульный лист, Таблица 1, 2 и 5 заполняются всеми страхователями. Остальные таблицы заполняются:

- таблица 1.1 — если страхователь направлял сотрудников на временную работу в другие организации;

- таблица 3 — при наличии больничных по случаю травмы на производстве;

- таблица 4 — при наличии несчастных случаев.

Далее рассмотрим, как правильно заполнять форму.

Титульный лист

В верхней части титульного листа указываются такие данные:

- Регистрационный номер страхователя. Это номер, который компания (ИП) получила при постановке на учет в ФСС.

- Код подчиненности. Код отделения фонда, к которому прикреплен страхователь.

- Номер корректировки. В первоначальной форме указывается «000». Если подается уточняющий расчет, указывается «001», «002» и так далее.

- Код периода. Выбирается код из вариантов, представленных под ячейкой. Например, первому кварталу соответствует код «03». Через дробь указывается число обращений к фонду за выплаты возмещения.

- Календарный год. Указывается год, к которому относится отчетный период.

- Прекращение деятельности. Если субъект в отчетном периоде перестал вести деятельность, указывается «Л».

- Наименование. Следует указать полное наименование юридического лица вместе с правовой формой либо фамилию, имя и отчество предпринимателя.

- Основные коды:

- ИНН— 10 строк для организации, 12 — для предпринимателя;

- КПП — предприниматели не указывают;

- ОГРН (ОГРНИП) — регистрационный номер компании или ИП из Свидетельства о регистрации;

- Код по ОКВЭД — код вида деятельности в соответствии с Общероссийским классификатором.

- Номер контактного телефона. Указывается вместе с кодом города (формат представлен на изображении ниже).

- Бюджетные организации. Это поле появилось в 2017 году и предназначено только для бюджетных организации. Они должны указать код в зависимости от типа финансирования.

- Арес страхователя. Указывается так, как показано на изображении ниже:

Титульный лист (начало) - Сведения о численности (см. изображение выше):

- среднесписочная численность работников указывается всеми страхователями;

- численность работающих инвалидов и численность работников, занятых на работах с вредными опасными условиями заполняется при наличии таких работников.

- Количество листов, на которых представлен расчет. Если есть приложения и подтверждающие документы, указывается количество листов.

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

- В первую очередь указывается код статуса подписывающего лица — страхователь, его представитель или правопреемник.

- Следующие поля заполняются в зависимости от того, кто подписывает расчет:

- ФИО руководителя страхователя;

- ФИО индивидуального предпринимателя;

- ФИО представителя страхователя — физического лица;

- наименование представители — юридического лица.

- Если подпись ставит представитель, в следующем ниже поле указываются реквизиты документа, которым он на это уполномочен.

Титульный лист (конец)

Таблица 1

Таблица 1 состоит из 9 строк. Строки 1-4 заполняются в разрезе каждого из трех последних месяцев отчетного период. В графах 4 и 5 и 6 показатель из графы 1 указывается помесячно, а в графе 3 — за весь отчетный период. В этих строках отражаются такие данные;

- строка 1 — суммы начисленных выплат физлицам;

- строка 2 — суммы, не облагаемые взносами;

- строка 3 — облагаемая база — разница строк 1 и 2 по каждой графе;

- строка 4 — суммы выплат инвалидам, входящие в показатели строки 3.

В остальных строках отражаются такие денные:

- строка 5 — страховой тариф;

- строка 6 — процент скидки к тарифу, если он установлен отделением ФСС;

- строка 7 — процент надбавки к тарифу, если он установлен отделением ФСС;

- строка 8 — дата установления надбавки из строки 7;

- строка 9 — окончательный размер тарифа с учетом строк 6 и 7.

Расчёты базы по отчёту 4-ФСС

Таблица 1.1

Эта таблица заполняется, если страхователь направил своих работников временно в другие компании. Строки заполняются в отношении каждой организации или предпринимателя, куда направлены сотрудники. Соответственно, в графах таблицы отражаются данные принимающей стороны. В следующей таблице представлено, как следует заполнять графы.

| Номер графы | Что вносить |

| 2 | Регистрационный номер в ФСС |

| 3 | ИНН |

| 4 | ОКВЭД |

| 5 | Число направленных работников |

| 6 | Облагаемые взносами выплаты этим работникам за отчетный период |

| 7 | Облагаемые взносами выплаты работникам-инвалидам из числа направленных |

| 8, 10, 12 | Выплаты направленным работникам за каждый из 3-х последних месяцев отчетного периода |

| 9, 11, 13 | Выплаты инвалидам из числа направленных за каждый из 3-х последних месяцев отчетного периода |

| 14 | Размер тарифа* |

| 15 | Размер тарифа до сотых долей процента с учетом скидок / надбавок* |

* Примечание. В отношении работников, направленных на временную работу в другие компании, взносы начисляются по тарифу принимающей стороны.

Таблица 2

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

- Строка 1 — сумма долга страхователя перед ФСС на начало периода.

- Строка 1.1 — сумма долга правопреемника, перешедшая от реорганизованного лица либо сумма долга страхователя, оставшаяся после закрытия обособленного подразделения.

- Строка 2 — сумма начисленных за период взносов. Помимо общей суммы, указывается (в графе 1): сумма на начало периода;

- суммы за каждый из трех последних месяцев.

- Строка 10— за счет превышения расходов;

Строки правой части таблицы заполняются так:

- Строка 12 — сума задолженности ФСС на начало периода, в том числе:

- строка 13— за счет превышения расходов;

- строка 14 — за счет переплаты.

- Строка 14.1 — сумма долга ФСС перед страхователем-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма расходов по соцстрахованию (графа 3), в том числе на начало периода и за каждый из трех последних месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- на начало периода;

- за каждый из трех последних месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — суммы списанной задолженности, если применимо.

- Строка 18 — сумма строк 12, 14.1 — 17.

- Строка 19 — сумма числящейся за страхователем задолженности на конец месяца.

- Строка 20 — сумма недоимки в составе суммы из строки 19.

Расчёт и уплата страховых взносов в 4-ФСС

Таблица 3

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

- по строке 1 — в связи с несчастными случаями;

- по строке 4 — в связи с профзаболеваниями;

- по строке 7 — за отпуск на санаторное лечение.

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

- пострадали при работе по внешнему совместительству (строки 2 и 5);

- пострадали, работая в другой организации (строки 3, 6 и 8).

По остальным строка указывается такая информация:

- строка 9 — сумма, потраченная на меры профилактики травматизма и профзаболеваний;

- строка 10 — общая сумма затрат (сумма строк 1, 4, 7 и 9);

- строка 11 — сумма пособий, которые были начислены, но не выплачены.

Таблица 4

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

- в строке 1 — количество лиц, пострадавших из-за несчастных случаев, на основании актов о несчастных случаях на производстве по форме Н-1;

- в строке 2 — количество лиц, пострадавших в несчастных случаях со смертельным исходом (входит в показатель из строки 1);

- в строке 3 — количество лиц, пострадавших от профессиональных болезней, на основании актов о случаях профессиональных заболеваний;

- в строке 4 — общее количество пострадавших (строка 1 + строка 3);

- в строке 5 — количество лиц, потерявших трудоспособность только временно, на основании данных из больничных листов.

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

Таблица 5

В этой таблице отражаются сведения о результатах спецоценки труда и проведенных медосмотрах:

- Графа 3 строки 1. Отражается общее количество рабочих мест, подлежащих спецоценки условий труда . При этом неважно, проводилась в отчетном периоде такая центр или нет.

- Графа 4 строки 1. Данные о количестве мест, условия труда на которых были оценены, в том числе по третьему и четвертому классу опасности ( графы 5 и 6).

- Графа 7 строки 2. Количество работников на опасных и вредных производствах, которые должны проходить медосмотр.

- Графа 8 строки 2.Количество работников из предыдущего пункта, прошедшие медосмотр в предшествующем году.

Сведения по спецоценке условий труда