П.А. Беспалов работает кладовщиком в ООО «Альфа». 13 января его уволили в связи с ликвидацией организации. При увольнении сотрудника в связи с ликвидацией организация выплачивает ему пособие в размере среднего месячного заработка.

Средний дневной заработок Беспалова составляет 484 руб./дн.

Пособие было рассчитано за первый после увольнения месяц – с 14 января по 13 февраля. В этом периоде по графику работы Беспалова (пятидневная рабочая неделя) 23 рабочих дня. Выходное пособие составило 11 132 руб. (484 руб./дн. × 23 дн.). Беспалов получил его в день увольнения 13 января.

Бухгалтер «Альфы» сделал в учете проводки:

Дебет 25 Кредит 70 – 11 132 руб. – начислено выходное пособие;

Дебет 70 Кредит 50 – 11 132 руб. – выдано выходное пособие.

Компенсация по допсоглашению при увольнении

Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий. Согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора. Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций. В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 . Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении 2 . Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон. Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо 3 , чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками. Ниже мы приводим образец дополнительного соглашения к трудовому договору. В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам 4 . Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда 5 .

Сроки выплаты

Получит ли работник при увольнении данный вид компенсационной выплаты или нет, зависит от многих факторов. В некоторых организациях имеется коллективный договор, где прописаны дополнительные случаи назначения выходного пособия.

Полезное видео

В учитываемый заработок следует включать те выплаты сотруднику, которые назначены в расчетном периоде и которые связаны с трудовой функцией сотрудника. То есть следует учитывать зарплату, премии, не нужно брать в расчет больничные и декретные пособия, оплату командировок и отпусков, материальную помощь.

Сокращение объёмов производства, реализации продукции, товаров и услуг неизбежно приводит к необходимости сокращения численности персонала. Какие категории граждан предпочтительнее и безболезненнее уволить? При сокращении пенсионера выплачивается ли пособие, и в каких размерах льготируется при налогообложении? – вопросы, возникающие у работодателей.

Выходное пособие признаётся компенсацией в случаях, прописанных документально. Выплата не может предусматриваться при увольнении по инициативе работодателя согласно определению Верховного Суда РФ № 5-КГ 13-125 от 06.12.2021 г. На этом основании завуалированное выходное пособие пенсионерам при сокращении штата, на бумаге оформленного как выплата по соглашению сторон, признаётся незаконным. Это касается не только льготного налогообложения, но может трактоваться как нарушение конституционных прав, поскольку пенсионер имеет равные права наряду с другими категориями граждан.

Порядок расчёта и налогообложения

Прекращение действия срочного или бессрочного договора по данной статье взаимовыгодны для обоих участников. Кадровые перестановки включают завуалированное увольнение пенсионеров по сокращению штатов, а компенсация в размере нескольких окладов существенно улучшает материальное положение по сравнению с выплатой в 2 оклада, положенных непосредственно при сокращении. Судебная практика по отношению к выплате компенсации в размере 3-го оклада при отсутствии трудоустройства неоднозначна, поскольку получение пенсии, по мнению судов, не что иное, как пособие, защищающее от безработицы.

Необходимо следовать определенному алгоритму действий: сначала надо облечь достигнутую договоренность о том, что работник увольняется по взаимному согласию, в письменную форму. При составлении документа допускается участие самого работника, он имеет возможность предложить более выгодные условия, в том числе выплату компенсации и ее точный размер. Желательно в соглашении указать следующие реквизиты:

И все-таки: как уволиться по соглашению сторон без проблем для всех участников процесса, если есть некая специфика? Процедура такого расторжения трудовых обязательств напоминает порядок действий при расторжении трудового договора по собственному желанию гражданина, но есть и отличия. Специфика процесса расторжения договора по этому основанию:

Выгоды и риски для работодателя

В России законодательство предоставляет сторонам трудового договора возможность расстаться по обоюдному согласию. Такой способ прекращения взаимоотношений работника и работодателя отличается от увольнения по собственному желанию работника. В статье 78 Трудового кодекса предусмотрено такое основание расторжения контракта, как увольнение по согласованию сторон. Этот вариант окончания сотрудничества является оптимальным, если взаимоотношения не сложились, и выгодным для каждой из сторон.

Рекомендуем прочесть: Справку О Смерти По Форме № 33 Или № 11

Размер компенсации при увольнении при взаимной договоренности сторон обязательно закрепляется в соответствующем письменном соглашении. Строгого размера выходного пособия законом не устанавливается. Исходя из этого, работодатель вправе при установлении его руководствоваться локальными документами либо прописать размер в соглашении о расторжении трудового договора.

Компенсация при увольнении по соглашению сторон

Расходы на выплату сотрудникам выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении включите в состав расходов на оплату труда. Причем учесть в расходах можно как пособия, выплаченные по нормам трудового законодательства, так и дополнительные компенсации, предусмотренные трудовым или коллективным договором. Это следует из абзаца 1 и пункта 9 статьи 255 Налогового кодекса РФ и подтверждено в письме Минфина России от 30 января 2015 г. № 03-03-06/1/3654. Мы МУП, общая система налогообложения. Прибыль только по концу года. В течении года у нас увольнялись люди по «Соглашению сторон» (так звучало в приказе и есть с каждым работником подписанное соглашение). Оплату мы производили за счет сч.91.2 «Прочие расходы». Оплата производилась единовременно, в сумме 2 или 3 средних заработка данного работника. Можем ли мы учесть данные расходы в налоговом учете, и отнести за счет прибыли на сч.91.2 (НУ)?

Обратите внимание => Что делать заемщикам банка с отозванной лицензией

Учет операций с подотчетными лицами

Подотчетное лицо — сотрудник, получающий денежные средства под отчет на командировочные и хозяйственные расходы. Для целей бухучета операций с этими сотрудниками используют счет 71 «Расчеты с подотчетными лицами». Выданные под отчет суммы отражаются по дебету, списанные — по кредиту.

Руководитель предприятия утверждает списки лиц, которым выдаются деньги под отчет, и устанавливает срок возврата излишне выданных средств. Подотчетные лица обязуются составлять авансовый отчет (не позднее 3 дней по возвращении из командировки). Неизрасходованный остаток возвращается организации, перерасход выплачивается сотруднику. Если подотчетное лицо не предоставило авансовый отчет, либо не возвращен излишек средств, то эти суммы удерживаются из его зп.

Основные проводки:

- Выдана подотчетная сумма: Дт 71, Кт 50 (51).

- Списание подотчетных средств (на соответствующие расходы или излишек): Дт 44 (10, 50, 51 …), Кт 71.

Выходное пособие при увольнении по соглашению сторон

Частым условием при увольнении по соглашению сторон является выплата компенсации работнику, при этом размер такой выплаты не регламентирован – ни минимальный, ни максимальный, выплата производится в согласованном сторонами размере. Для оформления выплаты нет необходимости указывать сумму в приказе об увольнении, но размер выплаты должен быть указан или в локальном акте, или в трудовом договоре, или в соглашении о расторжении. Помимо увольнения по инициативе работника или работодателя, трудовой договор может быть прекращен по соглашению сторон согласно ст. 78 ТК РФ в любое время и на условиях, согласованных сторонами. Часто стороны договариваются о выплате выходного пособия при увольнении по соглашению сторон.

Особенность

Увольнение по соглашению сторон с выплатой компенсации работнику проходит в добровольном порядке, без фиксации фактов нарушений или иных оснований, которые влекут скорее негативные последствия, чем позитивные. Говоря о прекращение работы в результате договорённости, важным моментом выступают выплаты при увольнении по соглашению сторон, так как в зависимости от инициатора и обстоятельств увольнения будет определяться, начислят компенсацию или нет, а если да, то в каком размере. Возможность получения компенсации при увольнении по соглашению сторон будет связана с основаниями, порядком и сроками.

Компенсации при увольнении

Так как соглашение сторон предполагает увольнение лица по его желанию, а не в связи с нарушением, то лишить его выплат практически невозможно. Однако на практике встречаются ситуации, когда работодатель позволяет человеку уйти с работы по собственному желанию, чтобы тот мог сохранить репутацию, но при этом отказывается выплачивать ему компенсации, так как нарушения всё-таки были. Здесь главное доказать, что проступок всё же был, независимо от того, какой порядок увольнения применялся. Это позволит избежать выплаты компенсаций любого характера.

Если работодатель не закрепил размер выходного пособия ни в локальных нормативных актах организации, ни в трудовом контракте, то работник не вправе его затребовать при увольнении. Тогда он может рассчитывать только на обязательные выплаты.

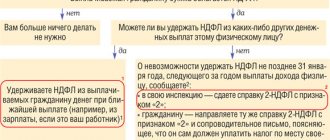

Согласно п. 3 ст. 217 Налогового кодекса в 2021 году от налогообложения НДФЛ освобождается сумма выходного пособия, не превышающая 3-кратного размера среднемесячного заработка. Таким образом, при увольнении по договоренности сторон и установлении в качестве такого пособия суммы в 3 оклада, бухгалтерия не должна исчислять и удерживать подоходный налог с него.

Об учете в расходах выплат, произведенных при увольнении работника по соглашению сторон

С работниками ЗАО в связи с реорганизацией бизнеса заключались соглашения о расторжении трудовых договоров (в том числе являющиеся неотъемлемой частью соответствующих трудовых договоров), в которых оговаривалась дата увольнения и размер выплаты, связанной с увольнением. Работники были уволены на основании пункта 1 статьи 77 ТК РФ (увольнение по соглашению сторон). Данная правовая позиция получила развитие в Постановлениях Федерального Арбитражного Суда Московского округа от 22.08.2013 по делу N А40-147336/12-115-1029 и от 20.11.2013 N Ф05-14514/2013, прямо применивших её к выплатам компенсаций при увольнении работников по соглашению сторон.

Итоги

Увольнение по соглашению сторон на сегодняшний день, пожалуй, наиболее востребованное основание для прекращения трудовых отношений. Что необходимо помнить, увольняя работника по этому основанию?

- На случай споров с работниками важно иметь доказательства, что обе стороны действовали по взаимному согласию.

- Оформляя соглашение о расторжении договора, имеет смысл определить величину компенсации и зафиксировать порядок передачи дел. Устанавливая размер компенсации, позаботьтесь об экономическом обосновании расходов на нее во избежание споров с налоговыми органами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Выплата выходного пособия при увольнении по соглашению сторон

Выплата выходного пособия работнику при увольнении по соглашению сторон в данной статье прямо не поименована, однако с учетом части 4 данной статьи трудовым договором могут предусматриваться другие случаи выплаты выходного пособия и других компенсационных выплат, а также устанавливаться повышенные размеры выходных пособий. Аналогичным образом производится налогообложение выходного пособия, выплачиваемого при увольнении сотрудникам организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора (письмо Минфина России от 19.06.14 г. № 03-03-06 /2/29308).

Удержания из зарплаты

Задача бухгалтерии — исчисление зп, начисление и удержания из нее. Закон не ограничивает перечень удержаний из зарплаты сотрудника, однако к основным относятся:

- НДФЛ;

- по исполнительным документам;

- возмещение ущерба, нанесенного организации;

- профсоюзные взносы;

- по полученным займам;

- на погашение авансов;

- по переводам страховых взносов на личное страхование и др.

Общий размер удержаний должен быть не более 20% от зарплаты, а при удержании по исполнительным документам не более 50%. Однако при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, нанесенного здоровью, причиненного преступлением, а также связанным со смертью кормильца, размер удержаний должен быть не более 70%.

Удержания из зарплаты отражаются проводкой: Дт 70, Кт 68 (76, 73…)

Учет выплат выходного пособия при увольнении работника по соглашению сторон

В расходы на оплату труда работодатель может включить любые начисления работникам в денежной или натуральной формах, стимулирующие начисления и надбавки, компенсационные выплаты, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления. Иная ситуация складывается с обложением страховыми взносами выходного пособия при увольнении работника по соглашению сторон. В соответствии с подпунктом «д» пункта 2 части 1 статьи 9 Федерального закона от 24.07.2009 № 212-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством компенсационных выплат (в пределах норм), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Обратите внимание => Земля Общего Пользования В Снт 2019

Проверка взаиморасчетов

Взаиморасчеты с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Отчет логично сформировать на дату увольнения: в нашем примере это 19 сентября. Однако проводки в БУ по начислению компенсации и зарплаты при увольнении по счету «Расчеты с персоналом по оплате труда» сформированы только 30 сентября. Следовательно, отчет необходимо сформировать на эту дату.

Из отчета видно, что задолженность перед уволенным сотрудником на конец месяца отсутствует.

Взаиморасчеты с бюджетом по НДФЛ

Для проверки расчетов с бюджетом по НДФЛ можно сформировать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» в разделе Отчеты — Стандартные отчеты — Анализ счета.

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Но в БУ по кредиту счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» НДФЛ, как и зарплата, был начислен 30 сентября.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

К данному отчету бухгалтер привык, но он не дает актуальной картины по взаиморасчетам с бюджетом по НДФЛ, поскольку данные по удержанному и перечисленному НДФЛ накапливаются в регистрах НДФЛ, а не на счетах бухгалтерского учета. Поэтому рекомендуем вам использовать в работе отчет Контроль сроков уплаты НДФЛ. На наш взгляд, он информативнее.

Контроль сроков уплаты НДФЛ

Для проверки расчетов с бюджетом по НДФЛ, а также сроков уплаты можно сформировать отчет Контроль сроков уплаты НДФЛ в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Контроль сроков уплаты НДФЛ.

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Сформируем отчет за период 19-20 сентября по Колокольцеву И.Ф. Для формирования нужных данных по кнопке Настройки установите:

- Вид — Расширенный.

Вкладка Отборы по кнопке Добавить отбор:

- Поле — Физическое лицо;

- Условие — Равно;

- Значение — Колокольцев Иван Фомич;

- — В шапке отчета.

Вкладка Поля и сортировки — не менять установленных настроек.

Вкладка Структура по кнопке Добавить:

- Группируемые поля — Регистратор, установить флажок.

После завершения настройки отчета Контроль срока уплаты НДФЛ, необходимо нажать кнопку Закрыть и сформировать. Программа сформирует отчет.

- Списание с расчетного счета от 19.09.2019 N 5 — документ выплаты работнику сумм при увольнении, установил срок по уплате задолженности в бюджет — 20.09.2019.

- Списание с расчетного счета от 19.09.2019 N 6 — документ уплаты НДФЛ, погасил задолженность по уплате налога в бюджет.

Отсутствие конечного сальдо на дату срока уплаты НДФЛ говорит о том, что НДФЛ уплачен в бюджет вовремя.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Настройки зарплаты в 1С

- Начисление заработной платы

- Начисление отпускных

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление заработной платы Рассмотрим особенности начисления в 1С заработной платы и страховых взносов….

- Тест № 60. Компенсация за неиспользованный отпуск при увольнении …

- Размеры МРОТ, пособий, тарифы страховых взносов в 2018-2020 Размеры МРОТ, пособий, тарифы страховых взносов в 2018-2020 году….

- Начисление отпускных Рассмотрим особенности отражения в 1С начисления и выплаты отпускных сотруднику….

Увольнение по соглашению сторон НДФЛ

При этом следует уточнить, что выходное пособие (три зарплаты) будут рассчитано не из конкретной суммы (например, полученной в прошлом месяце), а на основании среднего заработка, рассчитанного за год (то есть средняя годовая зарплата, умноженная на три). А в целом при увольнении работник может претендовать на следующие выплаты: Законодательно закреплено то, что в случае увольнения, работнику будут выплачены 3-месячных оклада, плюс компенсационные выплаты. Однако – это вызывает множество споров и сомнений, поэтому касательно налогообложения выходных пособий, ограничивается тем, что налог на доходы физических лиц облагается та часть денежных средств, которая превышает сумму трёхкратного заработка. Если та или иная выплата выше, чем ваша средняя заработная плата, умноженная на три, то уплаты налога не избежать.

Подоходный налог с зарплаты

Организация выступает в качестве налогового агента. На ней лежит обязанность выплачивать НДФЛ за своих сотрудников (13% и 30% для резидентов и нерезидентов соответственно). Определяя размер налога, нужно помнить, что работники вправе применять налоговые вычеты:

- стандартные (на детей, а также различным категориям лиц, определенным ст. 218 НК РФ);

- социальные (на лечение, обучение, благотворительность и добровольное пенсионное обеспечение);

- имущественные (связаны с реализацией и приобретением имущества);

- профессиональные.

Пример. Сотруднику начислили зарплату в размере 35 000 рублей. Он является вдовцом и имеет двоих детей-школьников. Стандартный вычет на детей составляет 1400 + 1400 = 2800, а так как сотрудник — вдовец, то эти вычеты удваиваются, и составят 5600. Налогооблагаемая база будет рассчитываться как 35 000 — 5600 = 29 400 рублей, сумма налога составит 29 400 * 13% = 3822 рубля.

Компенсация за увольнение по соглашению сторон

Тем не менее в большинстве случаев работодатели предпочитают оформить документ, подписанный работником. Соглашение тогда несет дополнительную информационно-правовую нагрузку, и кроме основных положений в нем фиксируется порядок передачи дел, определяется размер компенсации и пр. Тем не менее на практике имеется множество судебных процессов, по итогам которых работникам отказывали в выплате выходных пособий, даже когда они определены трудовым договором. Например, при банкротстве компании такие условия трудового договора судьи признают недействительными. Не стоит предусматривать чрезмерно высокий размер компенсации при увольнении. Такого рода компенсация не создает дополнительной мотивации к труду, следовательно, суд может отказать работнику в выплате при наличии доказанных работодателем негативных финансовых последствий для предприятия.

Увольнение по соглашению сторон: расстаемся полюбовно

Все, что требуется для проведения увольнения по соглашению – это волеизъявление работника и работодателя, оформленное документально. При этом вся процедура может занять всего лишь один день – если день составления соглашения является днем увольнения. Ни работодатель, ни работник не обязаны заранее уведомлять друг друга о своем намерении расторгнуть трудовой договор. Кроме того, работодателю нет необходимости извещать службу занятости и профсоюз. Таким образом, очевидно, что для работодателя гораздо проще «расстаться» с работником по соглашению, чем, например, по сокращению численности или штата. Такое соглашение между работником и работодателем является основанием для увольнения, поэтому оно в обязательном порядке должно быть оформлено документально. Однако форма соглашения об увольнении не регламентирована, то есть стороны вправе составить его в произвольной форме. Главное, что этот документ должен содержать:

Выгоды и риски для работодателя

В первую очередь отметим отсутствие конфликта с уходящим сотрудником, который получает абсолютно нейтральную запись в трудовой книжке, а также дополнительные денежные выплаты. Следовательно, снижаются шансы появления в дальнейшем жалоб и судебных разбирательств (особенно, если «отступные» выплачены своевременно и в полном объеме).

Предлагаем ознакомиться Увольнение по сокращению штатов 2021: выплаты и компенсации

Если таковые все же появятся, то упомянутый в качестве «минуса» для работника факт устойчивости соглашения, как основания для увольнения, превращается для работодателя в «плюс». При правильном оформлении этого документа шансы сотрудника восстановиться на работе (а значит, получить оплату вынужденного прогула и морального вреда) не велики.

Тем не менее, нельзя говорить о полном отсутствии рисков в случае прекращения трудовых отношений по соглашению сторон. Так, если работодатель задержит выплату сумм, указанных в соглашении, ему грозит штраф по части 6 статьи 5.27 КоАП РФ (для юрлиц — до 50 тыс. руб., для ИП — до 5 тыс. руб.).

https://www.youtube.com/watch?v=ytcreatorsru

Также тот факт, что увольнение происходит «по соглашению», не означает, что работодатель не будет отвечать за нарушения, допущенные при оформлении соответствующих кадровых документов (приказа об увольнении, трудовой книжки и т.п.). В этой ситуации штраф может быть начислен по части 1 статьи 5.27 КоАП РФ (для юрлиц — до 50 тыс. руб., для ИП — до 5 тыс. руб.).

Бесплатно составить штатное расписание по готовому шаблону

Существуют плюсы увольнения по соглашению сторон и для работодателя:

- простота процедуры увольнения;

- отсутствие обязательств по указанию причины окончания сотрудничества;

- возможность минимизировать отрицательные последствия от расставания с неугодным работником (особенно когда есть риск утечки ценной информации);

- возможность обговорить максимально удобные условия для обеих сторон;

- возможность сократить таким образом штат, избавиться от неугодного сотрудника;

- оспорить такое соглашение в суде достаточно проблематично.

Единственный риск связан с тем, что беременные женщины вправе отозвать собственное заявление, согласно судебной практике.

Беременные женщины

Выплаты и компенсации при увольнении по соглашению сторон

Наниматель в соответствии с договоренностью регламентирует величину компенсационных выплат, когда действует обоюдное согласие на расторжение трудового контракта. Он вправе не определять никаких пособий. По закону сотрудник получает только те выплаты, которые оговорены в трудовом законодательстве. Такое соглашение не может быть расторгнуто в одностороннем порядке. Но при составлении нового договора старый утрачивает силу. Когда специалист увольняется таким образом, то он не обязан отрабатывать две недели на старом месте. Расторжение проходит очень быстро, в течение 24 часов, но только когда это оговорено в заключенном контракте. Окончательное решение по отработке принимает в любом случае работодатель.

Процедура

Отношения, складывающиеся между работниками и организацией, где они трудоустроены, регулируются посредством Трудового кодекса. Возможность, связанная с прекращением отношений по такому основанию как соглашение сторон, предусматривается статьей 78 указанного акта.

Законодательство

Посредством локальных актов может решаться вопрос относительно передачи дел главбухом. Это связано с тем, что рассматриваемый вопрос не урегулирован законодателем. Согласно общим положениям, при реализации процесса потребуется сделать:

Оспорить такое увольнение в суде практически невозможно. Отозвать или расторгнуть уже заключенное соглашение в одностороннем порядке нельзя. Например, если сотрудник передумает увольняться, работодатель вправе ему отказать.

Увольнение по соглашению сторон: порядок действий, компенсация

- Согласие с подписью каждой из сторон;

- Реквизиты бессрочного или срочного трудового договора, который должен быть расторгнут;

- Дата последнего рабочего дня сотрудника и, соответственно, дата окончания трудовых отношений;

- Размер компенсаций, положенных сотруднику в соответствии с трудовым законодательством и уставом организации;

- Дата и место подписания соглашения. Без этих реквизитов документ не признается действительным;

- Данные сотрудника: полное ФИО и занимаемая должность;

- Полное наименование фирмы-работодателя;

- Указание организационно-правовой формы организации-работодателя;

- Данные лица, уполномоченного на подписание ценных бумаг (директор, глава отдела кадров, доверенное лицо и т.д.): полное ФИО и занимаемая должность;

- ИНН работодателя;

- Подписи сторон соглашения и их расшифровки.

Важная особенность этого процесса – добровольность. То есть, ни одна из сторон не имеет права принуждать другую к принятию соответствующего решения. Попытка подобного принуждения уголовно наказуема, если принуждаемая сторона обратится в соответствующие инстанции.

21 Дек 2021 marketur 127

Поделитесь записью

- Похожие записи

- За Какой Пррступок Могут Дать 4 Года По Статье 228

- Исковое заявление по разделу кода плательщика

- Застрахованы ли вклады в банке бинбанк в ссв

- Номер пфр по инн юридического лица онлайн

Выдача документов

Все документы, связанные с работой (трудовая книжка, выписки из СЗВ-М, РСВ и СЗВ-СТАЖ, справка о зарплате и т.д.), выдаются сотруднику непосредственно в день увольнения, то есть в последний рабочий день. Если условие о выдаче таких документов включено в текст соглашения об увольнении, целесообразно получить от работника подпись на том экземпляре соглашения, который остается у работодателя. Это подтвердит своевременную передачу увольняемому сотруднику соответствующих бумаг.