Учредитель имеет право оплачивать свой взнос в уставный капитал не только денежными средствами, но и имуществом (если это предусмотрено Уставом). В акционерных обществах имущество, вносимое в оплату акций подлежит денежной оценке независимым оценщиком. В обществах с ограниченной ответственностью обязательной оценке подлежит имущество стоимостью более 20 тысяч рублей.

Денежная оценка имущества, вносимого в счет уставного капитала производится учредителями и не может быть выше оценки, сделанной независимым оценщиком. В АО оценка производится советом директоров или наблюдательным советом общества. В ООО она утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно.

Поступление основных средств от учредителя

Первичными документами для отражения в учете основных средств, поступивших от учредителей будут:

- акт независимого оценщика об оценке объекта основных средств;

- решение общего собрания учредителей о денежной оценке имущества, вносимого в счет вклада в УК.

При отражении в учете основных средств, поступивших от учредителей возможны разные ситуации, они будут рассмотрены далее, но в любом случае необходимо создать комиссию для приема поступающих основных средств. Если в штате организации только один генеральный директор, комиссия не создается. Директор сам определяет готово ли основное средство к эксплуатации или его необходимо доработать до готовности.

Решение комиссии или директора отражается в акте по форме ОС, которое обязательно составляется на каждое основное средство или на группу объектов основных средств.

Основное средство от учредителя — гражданина

Если учредитель — физическое лицо вносит имущество в счет вклада в уставный капитал, составьте акт в произвольной форме о получении основных средств. К акту подложите копию протокола учредителей о денежной оценке и отчет независимого оценщика.

Организация в момент получения основных средств составляет, в зависимости от их вида, следующие акты:

- акт по форме ОС-1 Акт о приеме-передаче объекта основных средств;

- акт по форме ОС-1а Акт о приеме-передаче здания;

- акт по форме ОС-1б Акт о приеме-передаче групп объектов основных средств.

Физические лица не должны заполнять вышеуказанные акты, поэтому сведения об организации — сдатчике, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняются.

Сразу после составления акта по форме ОС, заполните в одном экземпляре инвентарную карточку по форме № ОС-6 (ОС-6а) или инвентарную книгу по форме № ОС-6б (для малых предприятий) на основании данных акта и сопроводительных документов (например, технических паспортов, инструкций по использованию).

5.2. Поступление оборудования, требующего монтажа

Кроме того, что начинается производственный процесс, начисляются налоги, готовится отчетность, которая предоставляется в уполномоченные органы.

Важно! У передающей стороны безвозмездно передаваемые основные средства облагаются НДС. Однако получатель эту сумму НДС не может принять к вычету и не отражает ее в бухгалтерском учете. Счет-фактура в книге покупок не регистрируется.

Оборудование и транспортные средства, используемые в основной производственно-коммерческой деятельности экономического субъекта, называются основными средствами. Они отражаются на балансе компании по текущей рыночной компании. С этой целью открывается бухгалтерский счет N01. Учет прочих доходов в связи с безвозмездным получением основного средства производится не единовременно, а постепенно, в течение срока его полезного использования, одновременно с начислением амортизации. А первоначально стоимость объекта относится к доходам будущих периодов.

Правда, здесь есть один нюанс. Полученное имущество не признается доходом только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам (абз. 5 подп. 11 п. 1 ст. 251 НК РФ).

Единственным учредителем безвозмездно передано ООО оборудование (основные средства) в целях увеличения стоимости чистых активов путем формирования добавочного капитала. Независимым оценщиком произведена оценка рыночной стоимости оборудования. Оформлены следующие документы: решение единственного участника об увеличении добавочного капитала; акт приема-передачи имущества.

Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Основное средство от организации — учредителя, которое учитывалось у него как ОС

Если у учредителя-юридического лица имущество учитывалось, как основное средство, то акт по форме ОС составляется в двух экземплярах. Передающая организация один экземпляр акта оставляет у себя, второй передает принимающей стороне, где та самостоятельно заполняет раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету». Каждый экземпляр акта подписывается обоими сторонами.

Организация, которой поступило основное средство дополнительно оформляет свой акт по форме ОС, где уже самостоятельно заполняет сведения о поступившем основном средстве.

После составления акта, оформляется инвентарная карточка или инвентарная книга.

Уставный капитал и порядок его оплаты

Под уставным капиталом понимают средства, которые были первоначально инвестированы учредителями или акционерами для обеспечения уставной деятельности. Размер уставного капитала соответствует имущественному минимуму, который гарантирует интересы кредиторов данного юридического лица.

Форма уставного капитала регламентируется законодательством и непосредственно уставом организации. Размер уставного капитала может включать в себя такие составляющие:

- номинальная стоимость акций, выпущенных организацией;

- государственные вложения;

- частные паевые взносы;

- здания, сооружения оборудование;

- право на пользование результатами интеллектуальной собственности.

Для того, чтобы организация была зарегистрирована, необходимо внести не менее 50% от суммы уставного капитала. Но следует отметить, что законодательство предусматривает исключение для такой организационно-правовой формы, как АО. Акционерное общество может получить государственную регистрации и без внесения уставного капитала. Но при этом, половина и более от суммы уставного капитала должна быть оплачена сроком не более 3-х месяцев после госрегистрации, остальное – не позже года.

Основные проводки по учету ОС, полученных от учредителя

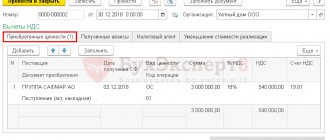

| Дебет 08 Кредит 75-1 | отражена стоимость основного средства, поступившего от учредителя в качестве взноса в УК. |

| Дебет 08 Кредит 23 (26, 60, 76…) | отражены затраты на доведение имущества, полученного в качестве вклада в уставный капитал, до состояния, пригодного к использованию |

| Дебет 19 Кредит 60 (76) | отражен НДС по затратам, связанным с доведением основного средства до состояния, пригодного к использованию |

| Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08 | введено в эксплуатацию и принято на учет основное средство по первоначальной стоимости |

| Дебет 68 Кредит 19 | произведен налоговый вычет по НДС |

Безвозмездная помощь учредителя: проводки

]]>]]>

В жизни предприятия случаются всевозможные коллизии, поэтому в случае необходимости погашения срочных платежей или покрытия убытка учредители могут финансово помочь компании. Это осуществляют предоставлением займа, имущественным вкладом (исключительно для ООО), безвозмездной передачей денежных средств или имущества. Разберемся, как учитываются эти поступления в учете компании.

Помощь учредителя

Законодатель не препятствует учредителю, давая ему право помогать компании. Одним из видов денежной помощи является заем, т. е. временная финансовая помощь, передаваемая на возвратной основе.

А можно профинансировать компанию или внести имущество безвозмездно, пополнив тем самым капитал фирмы. В любом случае, проведенные операции обязательно отражают в учете.

Лишь после этого полученные средства можно расходовать на нужды фирмы или по назначению, если есть специальные указания учредителя.

Как оформить безвозмездную финансовую помощь от учредителя

Началом процесса документального оформления передачи безвозмездной помощи является проведение собрания участников фирмы, на котором согласовываются детали ее предоставления. Вынесенные решения фиксируются в протоколе.

Затем, в зависимости от вида безвозмездной помощи учредителя, оформляют соответствующие соглашения: договоры дарения, безвозмездной передачи активов, ссуды, займов и т. п. Соглашения вступают в действие после передачи активов.

Безвозмездная помощь учредителя – распространенный способ помощи фирме. Ее оформляют письменным решением, где указывают цели, на которые переданные активы должны быть направлены. Зачисление денег от учредителя производится с применением счета прочих доходов/расходов – 91.

Счет безвозмездных поступлений 98/2 при операциях с денежными средствами не применяется, поскольку он предназначен для учета доходов от приходования имущества. Основные проводки при безвозмездной помощи учредителя:

| Операции | Д/т | К/т |

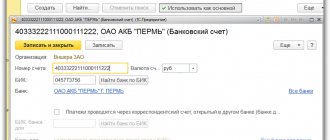

| Безвозвратная финансовая помощь от учредителя на расчетный счет | 51 | 91/1 |

| Поступление ОС | ||

| В счет безвозмездного поступления передан объект ОС | 08 | 98/2 |

| Передача ОС в эксплуатацию | 01 | 08 |

| Начисление износа на ОС | 20 | 02 |

| Отражена стоимость ОС в составе прочих доходов | 98/2 | 91/1 |

| Передача материалов | ||

| Переданы ТМЦ от учредителя | 10 | 98/2 |

| Материалы списаны на производство | 20 | 10 |

| Стоимость ТМЦ отражена в составе прочих доходов | 98/2 | 91/1 |

| Помощь для погашения убытка | ||

| Принято решение о погашении убытка | 75 | 84 |

| Зачисление средств для покрытия убытка | 51 | 75 |

| Внесение денег учредителем в уставный капитал | ||

| Внесены средства в УК | 75,50,51 | 80 |

| Произведен взнос: | ||

| – денежными средствами в кассу | 50 | 75 |

| – товарами | 41 | 75 |

| – ТМЦ | 10 | 75 |

| – ОС | 08 | 75 |

| Передача учредителем ОС на увеличение чистых активов | 08 | 83 |

| Пополнение резервного фонда | ||

| Внесены средства учредителем на прибавление резервного капитала | 50,51 | 91/1 |

| Определен доход компании за год | 91/1 | 99 |

| Рассчитан чистый годовой доход | 99 | 84 |

| Произведено отчисление в резервный фонд в соответствии с уставом | 84 | 82 |

Безвозмездная финансовая помощь от учредителя: налогообложение

В налоговом учете прибыль в виде безвозмездной финансовой помощи, полученной от юридического или физического лица, относят в состав внереализационных доходов, облагаемых налогом.

Но, в отличие от бухучета, в налоговом безвозмездные поступления от учредителя фиксируются не всегда. Это зависит от размера доли в уставном капитале, которой владеет учредитель. Ст.

38, 250, 251 НК РФ перечисляют случаи, когда взносы, переданные на безмездной основе, не подлежат налогообложению:

| Вид безвозмездной помощи | Когда ее не облагают налогом |

| Имущество, деньги | Если доля помогающего в уставном капитале фирмы более 50%. В этом случае помощь от учредителя не считается налогооблагаемым доходом.Однако если помощь оказана не финансовая, а имущественная, и активы эти реализованы в течения года с момента принятия к учету, то доход придется отразить.Если же доля учредителя в УК не более 50%, отразить полученный доход следует обязательно, датируя его днем получения помощи. Оценить имущество необходимо по рыночной стоимости, как и в бухучете. Кстати, списать полученное в виде помощи на затраты «упрощенцам» нельзя, поскольку в расходы им можно относить только оплаченные суммы. |

| Компания-получатель помощи – владелец более 50% УК фирмы-помощника | |

| Деньги, имущество, имущественные и неимущественные права | Передаются для увеличения чистых активов компании при зафиксированном в учредительных документах целевом направлении денежной помощи |

Подобный порядок приемлем для предприятий всех форм собственности. К льготной категории безвозмездной финансовой помощи от учредителя в части налогообложения относят договор беспроцентного займа, поскольку на деньги по нему проценты не начисляются, а по окончании срока предоставления заем возвращают. Как таковой прибыли у предприятия не было, а, значит, налог на сумму займа не начисляют.

Финансовая помощь учредителя на возвратной основе: проводки

Денежный заем – это возвратная финансовая помощь от учредителя, возвращаемая учредителю по прошествии установленного срока. Денежные средства передаются на основании договора займа. Он может быть процентным или беспроцентным.

Условия предоставления займа указываются в договоре:

- Если заем выдается под проценты, то в договоре прописывается процентная ставка;

- Беспроцентный заем предполагает полное отсутствие процентов.

Помимо этого в соглашениях часто прописывают, на какие цели должны быть израсходованы средства.

В бухучете займов применяют счет 66 (для краткосрочных, до 1 года), либо счет 67 (для долгосрочных, свыше 1 года). Исходя из этих обстоятельств, проводки будут следующими:

| Операции | Д/т | К/т |

| Получены средства по договору займа | 51 | 66,67 |

| Отражены проценты за пользование займом | 91 | 66,67 |

| Возвращены учредителю заемные средства | 66,67 | 51 |

| Перечислены проценты по займу | 66,67 | 51 |

Источник: https://spmag.ru/articles/bezvozmezdnaya-pomoshch-uchreditelya-provodki

Списание и продажа автомобиля: учет и оформление

Закон № 402-ФЗ не предусматривает обязательного применения документов, содержащихся в альбомах унифицированных форм, но при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом РФ. При этом можно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 (см.

также информацию Минфина РФ от 04.12.2012 № ПЗ-10/2012).

Учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (далее — ПБУ 6/01), Методическими указаниями по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания), и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Стоимость

Рекомендуем прочесть: Осно система налогообложения для ип кфх

Особая ситуация: имущество предназначено для перепродажи

Обычно это партия товаров, которая предназначена для продажи уже организацией, но приобретена поторопившимся учредителем заранее, до госрегистрации.

СПОСОБ 1. Фирма покупает товары у учредителя и затем продает их своим покупателям

Оформление и налоги такие же, как в способе 1 на с. 73.

Инфо

Кроме того, имейте в виду, что при продаже товаров придется заплатить НДС со всей их стоимости. А входного налога, который можно было бы поставить к вычету, у вас при этом нет.

Исключение — НДС при перепродаже автомобиля.

НК РФ.

У учредителя вырученная от продажи товаров сумма будет в момент получения денег от фирмы доходом для НДФЛподп. 5 п. 1 ст. 208 НК РФ. Причем комиссионное вознаграждение из базы по НДФЛ не вычитается, даже если фирма сразу удержала его из полученных от покупателей денег, не перечисляя учредителюп. 1 ст. 210

Внимание

НК РФ. Удерживать НДФЛ при выплате учредителю вырученных за товары денег не нужно. Учредитель по договору выступает как обычное физлицо, поэтому фирма — не налоговый агентп.

2 ст. 226, подп. 2 п. 1 ст. 228 НК РФ; Письма Минфина от 16.07.2013 № 03-04-06/27721, от 28.06.2013 № 03-04-06/24647. Этот доход учредитель может уменьшить на имущественный вычет так же, как и в способе 1 на

с. 73. По итогам года он должен будет сдать декларацию по этому налогу.

Страховых взносов с суммы, причитающейся учредителю по комиссионному договору, нетч. 3 ст.

alishavalenko.ru

Аналогичный подход не применяется к НДС, восстановленному при дарении, в случаях, когда он не подлежит начислению после дарения.

В силу п. 16 ст. 270 НК, восстановленный НДС не уменьшает налоговую базу, а, согласно пп.

2 п. 3 ст. 170 Внимание НК, подлежит обязательному учету при налогообложении прибыли.

Поскольку дарение не признается реализацией в целях главы 25 НК, и если даритель ранее использовал полагающееся ему право на амортизационную премию, то при совершении этого дарения он вправе не восстанавливать и не учитывать ее при налогообложении. Инфо Указанный выше налог обязан уплатить одаряемый ввиду получения им в качестве дарения внереализационных доходов. В то же время, если использовать имущество во внутренних целях, исключая его дальнейшую передачу кому-либо в течение года после получения, такое имущество может быть непризнанной прибылью в целях обложения ее налогом.

Продажа автомобиля учредителю

Доходы учитывайте на дату реализации автомобиля (ст.

271 НК РФ). Расходов не будет, если вы учли в расходах выкупную стоимость автомобиля раньше при его вводе в эксплуатацию (подп.

3 п. 1 ст. 254 НК РФ). Если же выкупную стоимость автомобиля (1000 руб.) вы не учитывали в расходах ранее, спишите ее на дату продажи автомобиля (подп.

2 п. 1 ст. 268 НК РФ). Бухгалтерский учет В бухучете при продаже автомобиля сделайте такие проводки: ДЕБЕТ 73 КРЕДИТ 91 субсчет «Прочие доходы» — отражена продажа автомобиля учредителю, работающему в организации (продажная стоимость с учетом НДС); ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 10 — 1000 руб. списана себестоимость автомобиля.