Прошёл год, с тех пор как контроль за уплатой страховых взносов был снова передан Федеральной налоговой службе. По мнению чиновников, администирование взносов налоговыми инспекциями значительно лучше влияет их собираемость. За Фондом социального страхования оставили только сбор взносов на случай травматизма и профзаболеваний работников. Как рассчитывать и выплачивать страховые взносы в 2021 году – расскажем все изменения и свежие новости по этой теме.

Подход к начислению страховых взносов в 2018 году

В 2021 году страховые взносы, как и раньше, рассчитывают, исходя из:

- начислений в пользу физических лиц;

- установленных лимитов облагаемой базы;

- тарифов страховых взносов;

При этом процентная ставка тарифа напрямую зависит от суммы, облагаемой страховыми взносами.Таким образом, перед тем как привести таблицы со ставками взносов на 2021 год, прокомментируем вышеупомянутые составляющие.

Начисления в пользу «физиков»

Все работодатели в 2021 году обязаны платить взносы на пенсионное, социальное и медицинское страхование с выплат сотрудникам.

Страховые взносы в 2021 году требуется начислять на вознаграждения, выплачиваемые деньгами и в натуральной форме:

- сотрудникам в рамках трудовых отношений;

- руководителю организации – единственному участнику независимо от наличия трудового договора с ним;

- исполнителям по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг;

- исполнителям по авторским договорам.

Суммы, не подлежащие обложению страховыми взносами в 2021 году, приведены в статье 422 НК РФ.

Пример

В 2021 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата. Отпускные.

Затем из полученного значения нужно вычесть необлагаемые выплаты. Список таких выплат смотрите в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Лимиты и облагаемая база в 2021 году

В 2021 году предельная величины базы для начисления страховых взносов стали больше. См. «Предельная база для начисления страховых взносов с 2021 года».

База для начисления страховых взносов в 2021 году: таблица

| Взносы | База | |

| 2017 год | 2018 год | |

| На обязательное пенсионное страхование | 876 000 руб. | 1 021 000 руб. |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 755 000 руб. | 815 000 руб. |

| На медицинское страхование | Не утверждается | |

Тарифы взносов в 2021 году: таблица

Тарифы пенсионных, медицинских и страховых взносов по временной нетрудоспособности и в связи с материнством в 2021 году не изменятся (Федеральный закон от 27.11.2017 № 361-ФЗ). Так, если у организации или ИП нет права на применение пониженных тарифов, то в 2018 года нужно начислять взносы по основным тарифам. Они указаны в таблице:

| Вид взносов | База в 2021 году | Ставка в пределах базы | Ставка сверх базы |

| Пенсионные | 1 021 000 руб. | 22% | 10% |

| На социальное страхование на случай временной нетрудоспособности и материнства | 815 000 руб. | 2,9 % (1,8 %) | |

| Медицинские | Не устанавливается | 5,1 % | |

Общая ставка взносов составляет в 2021 году – 30% (ст. 425, 426 НК РФ):

- 22 % – на пенсионное страхование;

- 5,1 % – на медицинское страхование;

- 2,9 % – на социальное страхование. При этом сумма взносов к уплате зависит от того, превысил доход установленный лимит или нет.

Ставка 30% будет действовать по 2021 год включительно (ст. 425, 426 НК РФ). Продление тарифа предусмотрено Федеральным законом от 27.11.2017 № 361-ФЗ.

Имейте в виду

Каждый страхователь считает лимит отдельно. Если сотрудник устроился в компанию в середине 2021 года, то не учитывайте в лимитах доходы, которые он получил у другого работодателя.

Новая отчётность по взносам

Хотя с 2021 года все функции по контролю за уплатой взносов (кроме взносов за травматизм) переходят к ФНС, осталась отчётность, которую надо сдавать в фонды.

В Пенсионный фонд:

- ежемесячная СЗВ-М – не позднее 15 числа месяца, следующего за отчётным (ранее было до 10 числа);

- раз в год сведения персонифицированного учета (СЗВ-Стаж) – не позднее 1 марта 2021 года за 2021.

В Фонд социального страхования:

- обновлённая форма 4-ФСС, сроки сдачи те же — не позднее 20-го числа месяца, следующего за отчётным кварталом (на бумажном носителе) и не позднее 25-го числа для электронной отчётности (при количестве работников более 25 человек).

В налоговую инспекцию сдаётся единый расчёт, который объединил в себе в себе сведения, ранее входившие в формы РСВ и 4-ФСС. Сдавать единый расчёт по взносам надо не позднее 30-го числа следующего за отчётным периодом (п. 7 ст. 431 НК РФ).

Основные тарифы страховых взносов в 2021 году

Далее приведем таблицу с основными тарифами страховых взносов в 2018 году:

| Показатель | Тариф в 2021 году |

| На обязательное пенсионное страхование (в пределах 1 021 000 р.) | 22% |

| На обязательное пенсионное страхование (сверх 1 021 000 р.) | 10% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (в пределах 815 000 р.) | 2,9% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении иностранцев и лиц без гражданства, временно пребывающих в РФ (кроме ВКС) (в пределах 815 000 р.) | 1, 8% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сверх 815 000 р.) | 0 % |

| На обязательное медицинское страхование (кроме иностранцев и лиц без гражданства, временно пребывающих в РФ, а также ВКС) | 5,1 % |

Налог на доход

Этот налог выплачивается за счёт работника и официально называется — НДФЛ – Налог на Доход Физических Лиц. Его размер исчисляется в процентах относительно заработной платы и составляет:

- 13% — для гражданина Российской Федерации или иностранца, но пребывающего на территории РФ больше полугода (183 дней);

- 30% — для иностранного гражданина, пребывающего на территории страны меньше 183 дней;

- 35% — налог на иные выплаты, квалифицируемые как материальная выгода, действует для всех поголовно, независимо от гражданства.

Пониженные тарифы страховых взносов

В 2021 году льготные категории страхователей, которые вправе платить взносы по пониженным тарифам, не изменяются.

| Условия применения пониженного тарифа | Тарифы страховых взносов, % | ||

| пенсионное страхование | социальное страхование | медицинское страхование | |

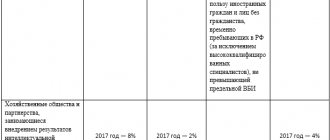

| Хозяйственные общества и партнерства, которые на практике применяют (внедряют) результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям (участникам): – бюджетным или автономным научным учреждениям; – бюджетным или автономным образовательным организациям высшего образования | 8,0 | 2,0 | 4,0 |

| Организации и предприниматели, которые заключили соглашения об осуществлении технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим: – в технико-внедренческих особых экономических зонах; – в промышленно-производственных особых экономических зонах | |||

| Организации и предприниматели, которые заключили соглашения об осуществлении туристско-рекреационной деятельности и которые производят выплаты сотрудникам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер | |||

| Российские организации, которые работают в области информационных технологий и занимаются: – разработкой и реализацией программ для ЭВМ и баз данных; – оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники); – установкой, тестированием и сопровождением программ для ЭВМ, баз данных | |||

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | 0 | 0 | 0 |

| Организации и предприниматели на УСН, занятые определенными видами деятельности и если их доходы нарастающим итогом за календарный год не превышают 79 млн руб. | 20,0 | 0 | 0 |

| Плательщики ЕНВД: аптечные организации и предприниматели с лицензией на фармацевтическую деятельность, с выплат гражданам, которые имеют право или допущены к фармацевтической деятельности | |||

| Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области: – социального обслуживания населения; – научных исследований и разработок; – образования; – здравоохранения; – культуры и искусства (деятельность театров, библиотек, музеев и архивов); – массового спорта (кроме профессионального).Исключение – государственные и муниципальные учреждения | |||

| Благотворительные организации на упрощенке | |||

| Предприниматели, которые применяют патентную систему налогообложения, кроме: – сдающих в аренду (наем) жилые и нежилые помещения; – работающих в сфере розничной торговли и общепита | |||

| Организации – участники проекта «Сколково» | 14,0 | 0 | 0 |

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29 декабря 2014 № 473-ФЗ8 | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13 июля 2015 № 212-ФЗ | 6,0 | 1,5 | 0,1 |

Все вышеперечисленные пониженные тарифы также можно обобщить в единую таблицу со ставками. В итоге получим следующее:

| Тариф | Кто вправе применять |

| 20% | Малый бизнес на упрощенке, патенте, аптеки на спецрежимах, благотворительные и социально ориентированные некоммерческие организации на упрощенке |

| 14% | Хозяйственные общества и партнерства, которые занимаются технико-внедренческой деятельностью и туристско-рекреационной на территории особых экономических зон |

| Участники проекта «Сколково» | |

| IT-компании | |

| 7,6% | Плательщики, которые получили статус участника свободной экономической зоны на территории Крыма и Севастополя, статус резидента территории опережающего социально-экономического развития, статус резидента свободного порта Владивосток |

| 0% | Плательщики в отношении выплат членам экипажей судов из Российского международного реестра судов |

Что «упрощенцам» нужно знать про новый классификатор ОКВЭД

В 2021 году году вступил в силу новый классификатор ОКВЭД2 (утв. приказом Росстандарта от 31.01.14 № 14-ст). Из-за этого коды некоторых льготных видов деятельности изменились. Это никак не влияет на пониженный тариф. Изменение ОКВЭД не может лишить льготы. Это предусмотрено Федеральным законом от 27.11.2017 № 335-ФЗ. Подробнее см. «Новые льготные виды деятельности по УСН»

Уплата взносов : нюансы

Также не платить взносы в ФФОМС могут фирмы, имеющие статус резидента «Сколково». При этом они вправе пользоваться такой возможностью в течение 10 лет после приобретения соответствующего статуса (если точнее — с 1-го числа месяца, что следует за тем, в котором получен статус резидента «Сколково»).

Кроме того, требуется соответствие деятельности фирмы ряду иных критериев:

- прибыль предприятия нарастающим итогом с начала года не должна превышать 300 000 000 руб.;

- выручка предприятия по итогам года не должна превышать 1 000 000 000 руб.

С 1-го числа месяца, что следует за тем, в котором компанией допущено превышение соответствующих показателей по выручке и прибыли, пользование рассматриваемой льготой не осуществляется. Данные о финансовых показателях фирмы предоставляет в ФНС структура, которая управляет .

Дополнительные тарифы на 2021 год

С зарплаты сотрудников, которые заняты во вредных и опасных условиях, работодатели платят дополнительные страховые взносы. Тарифы зависят от результатов спецоценки или их отсутствия (п. 3 ст. 428 НК РФ).Если же специальную оценку условий труда не проводили и классы условий труда по состоянию на 2021 год, то применяйте такие дополнительные тарифы:

| Кто платит | Тариф взносов на пенсионное страхование, % |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (по списку 1, утвержденному постановлением Кабинета министров СССР от 26 января 1991 № 10) | 9,0 |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (утвержденные списки профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 |

Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяться по классам:

| Условия труда | Тариф взносов на пенсионное страхование, % | Основание |

| класс – опасный подкласс – 4 | 8,0 | п. 3 ст. 428 НК РФ |

| класс – вредный подкласс – 3.4 | 7,0 | |

| класс – вредный подкласс – 3.3 | 6,0 | |

| класс – вредный подкласс – 3.2 | 4,0 | |

| класс – вредный подкласс – 3.1 | 2,0 | |

| класс – допустимый подкласс – 2 | 0,0 | |

| класс – оптимальный подкласс – 1 | 0,0 |

Если по выплатам в пользу одного работника возможно применение разных доптарифов, то взносы надо начислять по наибольшему. Например, спецоценка (аттестация) не проводилась, а работник одновременно занят и на работах, указанных в п. 1 ч. 1 ст. 30 Закона№ 400-ФЗ, и на работах, указанных в п. п. 2 – 18 ч. 1 ст. 30 Закона № 400-ФЗ. Значит, взносы с его выплат надо начислять по дополнительному тарифу – 9%.

Страховые тарифы для ИП

С 2021 года размер взносов ИП больше не зависит от МРОТ. Теперь в законодательстве зафиксирован точный размер платежей ИП «за себя» на обязательное пенсионное страхование. См. «Страховые взносы ИП с 2021 года».

Для ИП, доход которых не превысил 300 тыс.рублей, размер взносов на обязательное пенсионное страхование – 26 545 рублей, на обязательное медицинское страхование – 5 840 рублей. Однако ИП, чей годовой доход более 300 тыс. рублей, по-прежнему должны уплачивать дополнительно пенсионные взносы по ставке 1%. То есть, если доход ИП за год превысит 300 тыс. рублей, то кроме фиксированных взносов, предприниматель должен перечислить в ИФНС дополнительную сумму в размере 1% от суммы превышения над лимитом (п. 1 ст. 430 НК РФ). Приведем таблицу с новыми значениями:

| Взносы | Ставка | Размер платежа |

| Фиксированные взносы на пенсионное страхование, если сумма дохода за год не более 300 тыс. рублей | – | 26 545 руб. |

| Дополнительные взносы на пенсионное страхование, если сумма дохода за год более 300 тыс. рублей | 1 % | 1% от суммы годового дохода ИП, уменьшенного на 300 000 руб. |

| Фиксированные взносы на медицинское страхование | – | 5 840 руб. |

Читать также

25.10.2016