С начала нового отчетного периода за налогоплательщиком закрепилась обязанность по декларированию взносов также в ФНС. Полные обязанности, с января 2021 года, действия контроля за взносами на ОПС и ОМС были переданы в подчинение сотрудникам российской налоговой службы. Если потребуется провести сверку по перечисленным налогам, взносам плательщики все вопросы по задолженности или переплате должны будут решать с налоговыми структурами. Взыскивать недоимки, выставлять пени и штрафы теперь принадлежит обязанности ФНС. В статье расскажем про льготы по страховым взносам, рассмотрим порядок начисления.

Общая характеристика

Денежные средства, которые работодатель перечисляет за сотрудников своей организации, дают гражданам возможность в будущем рассчитывать на получение нескольких видов выплат:

- Пенсионного обеспечения.

- Пособия по инвалидности.

- Иных пособий, имеющих социальный характер.

На данный момент все финансовые средства, которые перечисляются таким образом в бюджет страны, сразу используются для обеспечения нетрудоспособных граждан всеми полагающимися им социальными пособиями.

Уменьшение затрат по налогам на страховые взносы

В целом весь этот процесс регламентирован в налоговом законодательстве.

Повторная регистрация в качестве ИП и налоговые каникулы

Если ранее ИП занимался предпринимательской деятельностью, но был снят с учёта в налоговой инспекции, однако спустя какое-то время решил снова зарегистрироваться в ФНС, то он также может воспользоваться правом налоговых каникул.

Важное значение имеет дата снятия с учёта, она должна быть раньше даты регионального закона, дающего право на использование льготы. Соответственно, с точки зрения законодательства, повторная регистрация уже после даты принятия закона приравнивается к первичной.

Изменение размера тарифов

Рассмотрим более подробно.

Отмена льгот

Произошла отмена льготных тарифов по социальным взносам для двух самых больших категорий плательщиков, которым было наиболее удобно пользоваться привилегиями:

- Предприниматели.

- Компании на специальных режимах.

Эта категория льготников ранее имела возможность оплачивать только взносы в ПФР в размере 20% от заработной платы своих сотрудников.

Под условия льготы попадало большое количество предпринимателей и организаций, благодаря чему у них была возможность официально трудоустраивать к себе людей, и при этом экономить свои денежные средства, не прилагая особых усилий.

Так, если в этих организациях были официально трудоустроенные лица, то компания могла сэкономить до 10% от фонда заработной платы именно на внесении таких взносов.

Внимание! Данная льгота существовала до 2021 года, когда ее отказались продлевать. Теперь эта льготная категория плательщиков не пользуется никакими льготами и обязана уплачивать за своих сотрудников полный размер взносов — 30%.

Кому не надо платить взносы

Кто вправе пользоваться льготами

С 2021 года в законодательство были введены новые льготы, которые будут действовать до 2024 года. Преимуществами могут воспользоваться все категории, за исключением вышеперечисленных, хотя для них тоже увеличить процентные ставки.

Чтобы воспользоваться льготами, организация должна отвечать ряду условий:

- Иметь достаточный оборот.

- Бизнес должен относиться к редкому.

- Организация должна подтвердить свой статус.

Для каждого вида деятельности законодательством предусматриваются свои требования. К примеру, это может быть требование о наличии организации в специальном резерве, наличии достаточной численности сотрудников или получение документа, свидетельствующего о наличии статуса.

Пониженные тарифы

| Вид плательщиков | Тарифы, % | ||

| Пенсионное страхование | Социальное страхование | Медицинское страхование | |

Российские организации, которые работают в области информационных технологий и занимаются:

| 8,0 | 2,0 | 4,0 |

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области:

Исключение — государственные и муниципальные учреждения | 20,0 | ||

| Благотворительные организации на упрощенке | |||

| Организации — участники проекта «Сколково» | 14,0 | ||

| Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № 473-ФЗ | |||

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13.07.2015 № 212-ФЗ | |||

| Организации со статусом резидента особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № -ФЗ | |||

| Российские организации, которые производят и реализуют произведенную ими анимационную аудиовизуальную продукцию | 8,0 | 2,0 | 4,0 |

Федеральный закон от 29.11.2014 N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Федеральный закон от 29.12.2014 N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации»

Федеральный закон от 13.07.2015 N 212-ФЗ «О свободном порте Владивосток»

Федеральный закон от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

Ставки взносов для работодателей

До 2021 года тарифы по страховым взносам считались временными, так как с 2021 года планировалась их увеличение. Однако позднее это решение было пересмотрено, и все ставки были переведены в разряд постоянных, то есть их рост не планируется.

- Размер ставки на пенсионное страхование составляет 22% — предельная величина и 10 процентов при ее превышении.

- Страховые взносы на случай временной нетрудоспособности — 2,9%.

- Медицинская страховка составляет 5,1%.

- Взносы на травматизм варьируются от 0,2 до 8,5%.

Распределение страховых взносов

Особенности страхового обеспечения в 2021 году

С 01.01.2017 изменен порядок исчисления и уплаты страхового обеспечения физических лиц на территории России. Новый порядок устанавливают:

- Налоговый кодекс, а именно главы 2.1 и , в части страховых взносов, администрируемых ФНС;

- ФЗ № 125-ФЗ от 24.07.1998 в части ФСС НС и ПЗ. Федеральный закон № 212-ФЗ от 24.07.2009 утратил свою силу 31.12.2016.

На основании действующего законодательства некоторые страхователи могут претендовать на значительное снижение размеров обязательных платежей на страховое обеспечение. Порядок применения пониженных тарифов страховых взносов в 2021 году (льгот) для страхователей определяют:

- ст. 427 НК РФ;

- ст. 21 № 125-ФЗ (в 2017-2020 гг. определен п. 2 ФЗ № 419-ФЗ от 19.12.2016).

С 2021 года льготным категориям юридических лиц, указанным в ст. 427 НК, нет необходимости специально уведомлять налоговые органы о применении пониженных тарифов и ждать официального ответа (разрешения или отказа). Информация о применении льготы будет определена из единого расчета по страховым взносам при пониженном тарифе, но документальное подтверждение исключит запросы и уточнения со стороны контролирующих органов.

Условия, на которых применяются льготные тарифы

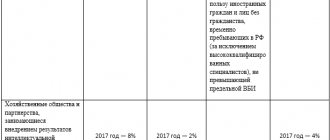

Отдельные субъекты деятельности вправе рассчитывать на получение определенных послаблений при определении размера выплат, перечисляемых в фонды. В частности, воспользоваться такими привилегиями вправе компании, которые занимаются деятельностью, направленной на внедрение результатов интеллектуального труда и их партнеры.

Размер льготных ставок для таких организаций в 2021 году составляет:

- Пенсионное страхование — 20%.

- Взносы на случай нетрудоспособности — 2,9% на иностранных сотрудников и 1,8% — на лиц без гражданства.

- Медицинская страховка — 5,1%.

Чтобы компания могла пользоваться льготными тарифами, она должна выполнять сразу несколько условий:

- Выполнение опытно-конструкторской деятельности.

- Вся деятельность должна осуществляться на упрощенке.

- В реестре должны быть сведения о создании этого общества.

Воспользоваться льготами вправе компании и индивидуальные предприниматели, которые занимаются:

- Технико-внедренческой деятельностью.

- Туристско-рекреационной деятельностью.

Льготные ставки для этой категории организаций аналогичны.

Организации-резиденты, которые занимаются разработкой информационных систем и ПО, вправе пользоваться иными льготными ставками по тарифам:

- В ПФР и ФСС перечисляется 8% от заработной платы.

- Размер взносов на медицинское страхование составляет 4%.

Но воспользоваться такими льготами можно только при соблюдении ряда условий:

- Есть документ, подтверждающий наличие аккредитации.

- Доход, получаемый от основной деятельности компании, составляет 90% за отчетный период.

- Среднесписочная численность работников составляет более 7 человек.

Воспользоваться льготами при уплате взносов могут юридические лица и предприниматели, которые имеют один из нижеперечисленных статусов:

- Участник свободной экономической зоны.

- Резидент зоны, опережающей социально-экономическое развитие.

- Резидент порта города Владивосток.

Для этой категории плательщиков действуют самые низкие ставки по взносам:

- На пенсионное страхование всего 6%.

- На случай временной нетрудоспособности — 1,5%.

- На медицинское страхование — 0,1%.

Предоставление льгот осуществляется на протяжении десяти лет с момента оформления соответствующего статуса.

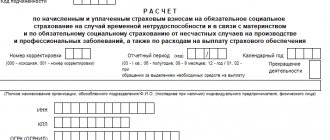

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2021 году:

Отчетность в ФНС

Начиная с 2021 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа первого месяца следующего квартала. Таким образом, в 2021 году его необходимо сдать:

- за 2021 год – не позднее 1 февраля 2021 года;

- за 1 квартал 2021 года – не позднее 30 апреля 2021 года;

- за полугодие 2021 года – не позднее 30 июля 2021 года;

- за 9 месяцев 2021 года – не позднее 1 ноября 2021 года;

- за 2021 год – не позднее 31 января 2022 года.

Начиная с отчетности за 2021 год, РСВ нужно представлять в новой форме, утвержденной приказом № ЕД-7-11/[email protected] от 15.10.2020.

Отчетность в ПФР

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Один раз в год в ПФР необходимо подавать форму СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать не позднее 1 марта следующего года.

Выплаты, не облагаемые взносами

В первую очередь к доходам, на которые не начисляются страховые взносы, относятся суммы, не являющиеся объектом налогообложения. К примеру, выплаты и вознаграждения, которые были получены человеком в рамках договора дарения, аренды, ссуды и купли-продажи.

Начисление взносов не происходит и в отношении дивидендов, так как налоги с них не уплачиваются.

В законодательстве перечислены и еще несколько выплат, на которые не происходит начисление страховых взносов:

- Пособия по временной нетрудоспособности, по БИР, по уходу за ребенком.

- Суточные выплаты.

- Матпомощь, размер которой не превышает 4 000 рублей на одного сотрудника.

Кто осуществляет применение льгот

По закону лицо, которое выступает плательщиком взносов, является страхователем для всех своих сотрудников. Среди таких плательщиков можно выделить:

- Организации, где трудятся сотрудники, оформленные по трудовому договору или договору ГПХ.

- Индивидуальный предприниматель.

- Физлица, если они являются источниками дохода для других граждан, даже если у них отсутствует статус предпринимателя.

- Физлица, занимающиеся ведением адвокатской практики или оказывают услуги нотариального характера.

Внимание! ИП, адвокаты и нотариусы дополнительно должны уплачивать страховые взносы и за себя.

Получение льгот

Момент начисления доходов человека и всех полагающихся ему выплат определяется по дате такого начисления. Чаще всего им является последний день расчетного периода. Соответственно, до наступления этого момента у организации не возникает никаких задолженностей по взносам.

Но воспользоваться такими условиями могут не все. К примеру, ИП, адвокаты и нотариусы обязаны уплачивать взносы со дня своего страхования. То есть отсутствие в штате наемных работников не может быть причиной для неуплаты взносов, так как эта категория граждан обязана вносить средства за себя.

Все плательщики самостоятельно определяются размер ставки по взносам. В качестве основных показателей учитывается статья НК и несколько условий:

- Промежуток времени, в течение которого плательщик осуществляет свою деятельность.

- Численность трудоустроенных работников.

- Объемы выручки

- Вид льготируемой деятельности.

Внимание! Если в организации применяется сразу две системы налогообложения, то все льготные доходы должны учитываться обособленно. При несоблюдении этого условия плательщик теряет свое право на получение льгот.

Получатели и срок действия налоговых каникул ИП

Налоговые каникулы для ИП были введены в 2015 году. Изначально предполагалось, что данная мера поддержки российских предпринимателей будет временной, однако она проявила себя достаточно эффективно, поэтому чиновниками было принято решение о продлении срока действия льготы. В настоящее время известно, что налоговые каникулы ИП будут действовать до 2023 года.

Воспользоваться правом могут вновь зарегистрированные ИП, которые выбрали в качестве системы налогообложения УСН ли ПСН. Предусмотрены следующие сроки действия налоговых каникул:

- при УСН – максимальный срок установлен в 2 календарных года (при регистрации в середине года в зачёт идёт остаток текущего года и следующий)

- при ПСН – срок действия 2-х патентов (если первый патент выдан на 12 месяцев, а второй на 6, то налоговые каникулы продлятся 18 месяцев)

Взносы на страхование от самозанятого населения

Самозанятые граждане — лица, которые занимаются частной практикой и ИП, которые обязаны осуществлять внесение взносов в фонд, независимо от того, есть ли у них в численности сотрудники и был ли получен какой-либо доход.

Для данной категории плательщиков предусматриваются несколько видов тарифов:

- При доходах менее 300 000 рублей за страхование по пенсии придется уплатить по формуле 12 месяцев * на величину МРОТ * на 26%.

- Если доходы человека превышают 300 000 рублей, то в дополнение к основному платежу на пенсионное страхование, плательщик должен перечислить 1% от превысившей минимальный порог суммы.

- Взносы на страховку по ОМС являются фиксированными и не зависят от размера полученного дохода: 12 месяцев * на величину МРОТ * на 5,1%.

Законодательно предусматривается несколько ситуаций, в которых человек может быть освобожден от уплаты взносов:

- Прохождение срочной службы.

- Отпуск по БИР.

- Отпуск по уходу за ребенком.

Списание взносов за 2 кв. 2021

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2021 год – с 32 448 руб. до 20 318 рублей.

Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2021 – с выплат физлицам, начисленные за апрель, май и июнь 2021 года.

Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2020 года“.

Ответственность для ИП

Если ИП не внес платежи в определенные законом сроки или перечислил их не полностью, он может быть привлечен к ответственности в виде штрафа. Размер наказания составляет 20% от не перечисленной в фонды суммы. Если такая неуплата была допущена умышленно, то размер штрафа увеличивается до 40%.

Чаще всего территориальные органы применяют по отношению к такому нарушителю только пени, но только если оплата все-таки была произведена в небольшой промежуток времени, а размер задолженности оказался небольшим.

Пени начисляются независимо от того, какие именно меры ответственности были применены к должнику. Начисление производится в размере 1/300 от ставки рефинансирования.