Система обязательного страхования физических лиц работает в России уже давно. За работников взносы перечисляют работодатели, а индивидуальные предприниматели платят за своё страхование сами.

Перечисленные суммы идут на выплату пенсий, формирование накоплений на счетах застрахованных лиц, медицинское и социальное обеспечение граждан. Государство жестко контролирует своевременную и полную уплату страховых взносов за работников и ИП. После того, как работа Пенсионного фонда по сбору страховых платежей была признана неудовлетворительной, эта функция перешла к Федеральной налоговой службе.

Размеры страховых взносов каждый год растут, об изменениях, которые произошли в 2021 году читайте здесь.

Бесплатная консультация по налогам

Куда направляются страховые взносы

В 2021 году перечисляемые страховые взносы направляются:

- на обязательное пенсионное страхование (ОПС);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- на обязательное медицинское страхование (ОМС).

Также в 2021 году работодателям необходимо вносить страховые взносы в ФСС «на травматизм» — на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.98 № 125-ФЗ, далее — Закон № 125-ФЗ).

Расчет взносов по формуле комбинированного тарифа

Разберемся с расчетом пенсионных взносов при доходах ИП в 2019 году свыше 300 000 руб.

Пример 3

ИП Красильников Е. Т. применяет общую систему налогообложения и работает без привлечения наемного труда. Показатели его работы в 2019 году:

- доходы — 5 638 339 руб.;

- расходы — 4 060 788 руб.

Таким образом, для расчета взносов на ОПС доходы ИП Красильников Е. Т. (уменьшенные на сумму расходов) составили 1 577 551 руб. (5 638 33 – 4 040 788).

Так как 1 577 551 руб. превышает 300 000 руб., Красильникову Е. Т. необходимо применить формулу для расчета суммы взносов на ОПС за 2019 год:

СВОПС = 29 354 + 1% × (1 577 551– 300 000) = 42 130 руб.

С разнообразными расчетными формулами знакомьтесь с помощью статей:

- «По какой формуле и как рассчитать рентабельность?»;

- «Коэффициент финансовой устойчивости (формула по балансу)»;

- «Коэффициент финансового левериджа — формула для расчета».

Как рассчитываются страховые взносы в 2021 году

В 2021 году страховые взносы рассчитывают с учетом 3-х основных компонентов:

- начислений в пользу физических лиц ;

- лимитов облагаемой базы по страховым взносам;

- тарифов страховых взносов.

Суммы, не подлежащие обложению страховыми взносами в 2021 году, приведены в статье 422 НК РФ.

В 2021 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата и отпускные.

Затем из полученного значения нужно вычесть необлагаемые выплаты. Список таких выплат смотрите в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Что было раньше

С 2010 года после отмены ЕСН определено понятие предельный размер. Это база для исчисления страховых взносов по установленному тарифу для ПФР и ФСС. Для ФОМС предельный размер базы не устанавливается.

Для ПФР и ФСС установлен предельный размер базы на 2021 год, исходя из средней зарплаты по стране, увеличенной в 12 раз с учетом повышающих коэффициентов к предыдущему 2021 году (п.5 ст.421 НК РФ) и имеет для ПФР размер 1 021 000 руб. и для ФСС — 815 000 руб. В этой же статье НК РФ предусмотрены повышающие коэффициенты на 2019-2021 г.г. Для самозанятого населения (в т.ч. ИП, адвокаты, нотариусы) с 2010 по 2021 год базой для начисления страховых взносов считался размер 1МРОТ, в зависимости от его размера на начало года и формулы: 1МРОТ х 26% х 12 месяцев рассчитывался размер фиксированного платежа на год, где 26% — это тариф для работодателей, установленный ст.425 НК РФ (ранее тариф в законе No 212-ФЗ) на общих основаниях (пока до 2021 года общий тариф 22% ст.426 НК РФ).

Но с 2018-2019 года года в связи с увеличением МРОТ до размера прожиточного минимума по стране размер ФП для ИП и других лиц этой категории «отвязали» и уточненной ст.431 НК РФ установлен конкретный предельный размер взноса для этой категории на 2018-2020г.г. не более 8-ми кратного установленного размера фиксированного платежа. Тарифы и порядок уплаты/учета текущих страховых взносов в ФНС в 2017-2018 г.г. для различных категорий плательщиков.

Основной тариф страховых взносов для работодателей определен в размере 34%, где 26% — на ОПС в ПФР в пределах установленной величины базы для исчисления страховых взносов, 2,9% — на ОСС в ФСС в пределах установленной величины взносооблагаемой базы, 5,1% — на ОМС в ФОМС без установления указанной предельной величины (ст.425 НК), но до 2021 г. действует ст.426 НК, где:

- для ПФР на ОПС тариф общий 22% плюс 10% при превышении предельного размера базы;

- для ФОМС — на ОМС тариф 5,1% без установления предельного размера базы;

- для ФСС — на ОСС на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9% и ОСС на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 1,8%.

Пониженные тарифы установлены ст. 427 НК РФ (подтверждение по новой ред. ОКВЭД). Дополнительные тарифы установлены ст. 428 НК РФ в зависимости от класса вредности, определенного по результатам проведения СОУТ (спецоценки условий труда проводимой в соответствии с законом No 426-ФЗ в срок не позднее 31.12.2018 г. всеми работодателями (для класса 4 — опасный — 8,0%, для класса 3 — вредный от 2% до 7% в зависимости от подкласса, для класса 2 — допустимый и класса 1 — оптимальный — 0%) До проведения СОУТ по результатам аттестации рабочих мест этой же ст. НК РФ установлен тариф 6% или 9% в зависимости от класса вредности.

Общие тарифы страховых взносов в 2021 году

| Вид взносов | База в 2021 году | Ставка в пределах базы | Ставка сверх базы |

| Пенсионные взносы (ПФР) | Еще не известна | 22% | 10% |

| На социальное страхование на случай временной нетрудоспособности и материнства (ФСС) | Еще не известна | 2.9% | |

| Медицинские (ФФОМС) | Не устанавливается | 5.1% | |

Заметим, что до 2021 года предусматривалось применение тарифа страховых взносов на обязательное пенсионное страхование на период 2017 – 2021 годов в размере 22% и его увеличение с 2021 года до 26%. Однако с 1 января 2021 года пенсионный тариф закреплен на уровне 22% бессрочно. Основание: Федеральный закон от 03.08.2018 № 306-ФЗ.

Отчеты во внебюджетные фонды за 2021 год

Постановление Правления ПФ РФ от 11.01.2017 № 3п утвердило три отчетные формы и одну сопровождающую пояснительную форму к ним.

С нового года в формы внесены некоторые коррективы. И эти изменения нужно учитывать, поскольку отчитываться за 2021 год нужно по новым формам, утвержденным Постановлением Правления ПФ РФ от 06.12.2018 № 507П:

- СЗВ-СТАЖ

Обновленную форму нужно успеть сдать до 1 марта 2021 года. Изменения в заполнение этой формы не внесены. Однако в разделе 3 в графе 14 к прежнему название расширилось следующей формулировкой: «сведения о периодах, засчитываемых в страховой стаж безработным».

В форму включаются все сотрудники, кому выдавались денежные вознаграждения, с которых уплачивались страховые взносы. То есть в учет берутся и трудовые договора, и договора гражданско-правового характера, и авторские договора.

Если один сотрудник в отчетном году был оформлен как штатный работник, также был в отпуске без сохранения заработной платы, брал больничный и т.д., то все эти периоды в соответствии с кадровыми приказами нужно отразить в форме СЗВ-СТАЖ, так как это влияет на начисление пенсии сотрудника.

Сопроводительный документ ОДВ-1 к форме СЗВ-СТАЖ готовится автоматически и проблем не вызывает. В ней убрали строку «Иные входящие документы» из раздела 3 «Перечень входящих документов».

- СЗВ-КОРР

С помощью этой формы корректируются ранее переданные сведения, если компания самостоятельно или в результате проверки ПФ обнаружила какие-то ошибки (например, в стаже не были учтены какие-то периоды). К этой форме тоже готовится сопроводительный документ ОДВ-1.

- СЗВ-ИСХ

Эта форма представляется по периодам, истекшим до 1 января 2017 года, и фактически служит для исправления ошибок прошлых периодов. К ней тоже заполняется форма ОДВ-1.

Стоит отметить некоторые изменения, которые произошли в исправлении ошибок в форме СЗВ-М.

С 1 октября 2021 года вступил в силу Приказ Минтруда от 14.06.2018 № 385н, который внес изменения в Инструкцию о порядке ведения персучета и четко регламентировал агоритм исправления ошибок в форме СЗВ-М. Он заключается в том, что ПФ, обнаружив ошибку, обязан в течение пяти дней уведомить плательщика страховых взносов о том, что уполномоченным лицом произведено выявление недостоверных сведений. Компания в свою очередь обязуется в течение пяти календарных дней исправить ошибку по тому застрахованному лицу, по которому она выявлена. Если плательщик успевает это сделать в пятидневный срок, то штрафы по отношению к нему не применяются.

То есть в Инструкции теперь ясно указано на то, что уточненные сведения представляются только по тем застрахованным лицам, в отношении которых получено предупреждение об ошибке.

Есть еще одно существенное новшество, которое связано с применением санкций в случае самостоятельного выявления и исправления ошибки. Ранее, если компания сама выявляла ошибку и устраняла ее до того, как она попадала в поле зрения ПФР, оснований для штрафа не возникало. Сейчас санкции не применяются при одновременном соблюдении двух условий: страхователь самостоятельно обнаружил ошибку в ранее представленных сведениях и исправил ее до того, как о ней узнал ПФР, и ошибочные сведения были приняты ПФР.

Тарифы для иностранцев в 2021 году

Далее перечислим тарифы страховых взносов, которые касаются временно пребывающих в России иностранцев (лиц без гражданства), которые не являются высококвалифицированными специалистами (ВКС), за исключением граждан ЕАЭС.

| Пенсионные взносы (ОПС) | 22% — в пределах базы для начисления взносов; |

| 10% — сверх нее | |

| Социальные взносы (ВНиМ) | 1,8% — в пределах базы для начисления взносов; |

| 0% — сверх нее | |

| Медицинские взносы (ОМС) | не застрахованы |

Далее в таблице приведем тарифы на 2021 год за постоянно или временно проживающих в России иностранцев (лиц без гражданства), которые являются высококвалифицированными специалистами (ВКС).

Выплаты, не облагаемые взносами

В первую очередь к доходам, на которые не начисляются страховые взносы, относятся суммы, не являющиеся объектом налогообложения. К примеру, выплаты и вознаграждения, которые были получены человеком в рамках договора дарения, аренды, ссуды и купли-продажи.

Начисление взносов не происходит и в отношении дивидендов, так как налоги с них не уплачиваются.

В законодательстве перечислены и еще несколько выплат, на которые не происходит начисление страховых взносов:

- Пособия по временной нетрудоспособности, по БИР, по уходу за ребенком.

- Суточные выплаты.

- Матпомощь, размер которой не превышает 4 000 рублей на одного сотрудника.

Пониженные тарифы страховых взносов в 2021 году: изменения

Для отдельных организаций, например работающих на специальных режимах налогообложения, занимающихся определенными видами деятельности (IT-сфера), резидентов особых экномических зон, участников проекта “Сколково” и других категорий в 2021 году предусмотрены специальные пониженные тарифы взносов.

Большинство упрощенцев (организаций и ИП) с 2021 года обязаны применять общий тариф 30 процентов, поскольку закончился льготный переходный период. Пониженную ставку 20 процентов оставили только некоммерческим и благотворительным организациям на УСН. Льготой они могут пользоваться шесть лет – с 2021 по 2024 годы. Для для всех других упрощенце с льготными видами деятельности с 2021 года нагрузка по взносам возрастет в полтора раза (по сравнению с льготным тарифом).

Пониженные тарифы страховых взносов в 2021 году: таблица ставок

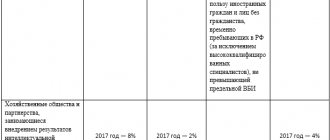

| Категория льготников | Тарифы в 2018 | Тарифы в 2019 |

| Компании, внедряющие результаты интеллектуальной деятельности Компании, работающие в технико-внедренческих, туристско-рекреационных зонах | ПФР – 13% ФСС – 2,9% ФОМС – 5,1% | ПФР – 20% ФСС – 2,9% ФОМС – 5,1% |

| IT-компании | ПФР – 8% ФСС – 2% ФОМС – 4% | ПФР – 8% ФСС – 2% ФОМС – 4% |

| Компании на упрощенке с льготной деятельностью Аптеки на ЕНВД ИП на патенте | ПФР – 20% ФСС – 0% ФОМС – 0% | Основные тарифы: ПФР – 22% (10% сверх лимита) ФСС – 2,9% ФОМС – 5,1% |

| Некоммерческие и благотворительные организации на упрощенке | ПФР – 20% ФСС – 0% ФОМС – 0% | ПФР – 20% ФСС – 0% ФОМС – 0% |

| Резиденты Сколково | ПФР – 14% ФСС – 0% ФОМС – 0% | ПФР – 14% ФСС – 0% ФОМС – 0% |

| Резиденты особых экономических зон | ПФР – 6% ФСС – 1,5% ФОМС –0,1% | ПФР – 6% ФСС – 1,5% ФОМС – 0,1% |

Последние новости

Предусмотрено, что в 2021 — 2021 годах для большинства страхователей применяется тариф 22% (в пределах установленной предельной величины базы) и 10% (свыше установленного предела). Ранее (до внесения поправок) ст. 425 НК РФ предусматривалось сохранение действующих тарифов только по взносам на ОМС (5,1%) и социальное страхование (2,9%). Уплату взносов на ОПС планировалось изменить с 2021 года, тариф предполагалось поднять до 26%.

Также в соответствии с новой трактовкой ст. 427 НК РФ пониженные страховые взносы уплачиваются только в пределах установленного лимита базы по соответствующему виду страхования. Сверх лимитированной базы пониженные взносы не платятся. Для IT-сферы льготные тарифы (общий — 14%) продлены до конца 2023 года.

Кроме того внесены поправки в ст. 105.14 НК РФ. В перечень контролируемых сделок между взаимозависимыми лицами попали сделки, где хотя бы одна из ее сторон является исследовательским корпоративным центром, указанным в Законе «Об инновационном , применяющим НДС-освобождение ст. 145.1 НК РФ.

Дополнительные тарифы страховых взносов в 2019 году

С зарплаты сотрудников, которые заняты во вредных и опасных условиях, работодатели платят дополнительные страховые взносы. Тарифы зависят от результатов спецоценки или их отсутствия (п. 3 ст. 428 НК РФ).Если же специальную оценку условий труда не проводили и классы условий труда по состоянию на 2021 год, то применяйте такие дополнительные тарифы:

| Кто платит | Тариф взносов на пенсионное страхование, % |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (по списку 1, утвержденному постановлением Кабинета министров СССР от 26 января 1991 № 10) | 9,0 |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (утвержденные списки профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 |

Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяться по классам:

| Условия труда | Тариф взносов на пенсионное страхование, % | Основание |

| класс – опасный подкласс – 4 | 8,0 | п. 3 ст. 428 НК РФ |

| класс – вредный подкласс – 3.4 | 7,0 | |

| класс – вредный подкласс – 3.3 | 6,0 | |

| класс – вредный подкласс – 3.2 | 4,0 | |

| класс – вредный подкласс – 3.1 | 2,0 | |

| класс – допустимый подкласс – 2 | 0,0 | |

| класс – оптимальный подкласс – 1 | 0,0 |

Если оценка труда не проводилась, то дополнительная ставка будет равна: 6% на выплаты по работам, указанным в п.1 ч.1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ и 9% на выплаты по работам, указанным пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ.

Как сэкономить на тарифе?

Посмотрите, как влияет на размер тарифа своевременное подтверждение основного вида деятельности компании.

Пример 1

ООО «СтройПроект» получило выручку в прошлом году в следующем размере (по видам деятельности):

* Класс профессионального риска специалисты ООО «СтройПроект» взяли из приложения к приказу Минтруда от 30.12.2016 № 851н.

** Тариф взносов «на травматизм» указан в соответствии со ст. 1 закона от 22.12.2005 № 179-ФЗ.

Вывод: основной вид деятельности ООО «СтройПроект» — строительное проектирование — ОКВЭД 41.10 (наибольшая доля выручки: 31,24%). Тариф страховых взносов — 0,2.

Не позднее 15.04.2020 ООО «СтройПроект» следует отправить в ФСС необходимые бумаги для подтверждения основного вида деятельности.

Как относится ФСС к переносу крайних отчетных сроков, узнайте из публикации.

Пример 2

Изменим условия примера 1: ООО «СтройПроект» не стало подтверждать основной вид деятельности.

В результате специалисты фонда самостоятельно установили тариф страхвзносов «на травматизм» для ООО «СтройПроект», выбрав максимальный тариф — 1,2.

Вывод: отсутствие в ФСС подтверждающих основной вид деятельности ООО «СтройПроект» бумаг привело к ситуации, когда фирме придется уплачивать взносы в размере, в 6 раз превышающем «подтвержденный» тариф.

Взносы на страхование от самозанятого населения

Самозанятые граждане — лица, которые занимаются частной практикой и ИП, которые обязаны осуществлять внесение взносов в фонд, независимо от того, есть ли у них в численности сотрудники и был ли получен какой-либо доход.

Для данной категории плательщиков предусматриваются несколько видов тарифов:

- При доходах менее 300 000 рублей за страхование по пенсии придется уплатить по формуле 12 месяцев * на величину МРОТ * на 26%.

- Если доходы человека превышают 300 000 рублей, то в дополнение к основному платежу на пенсионное страхование, плательщик должен перечислить 1% от превысившей минимальный порог суммы.

- Взносы на страховку по ОМС являются фиксированными и не зависят от размера полученного дохода: 12 месяцев * на величину МРОТ * на 5,1%.

Законодательно предусматривается несколько ситуаций, в которых человек может быть освобожден от уплаты взносов:

- Прохождение срочной службы.

- Отпуск по БИР.

- Отпуск по уходу за ребенком.

Ответственность для ИП

Если ИП не внес платежи в определенные законом сроки или перечислил их не полностью, он может быть привлечен к ответственности в виде штрафа. Размер наказания составляет 20% от не перечисленной в фонды суммы. Если такая неуплата была допущена умышленно, то размер штрафа увеличивается до 40%.

Чаще всего территориальные органы применяют по отношению к такому нарушителю только пени, но только если оплата все-таки была произведена в небольшой промежуток времени, а размер задолженности оказался небольшим.

Пени начисляются независимо от того, какие именно меры ответственности были применены к должнику. Начисление производится в размере 1/300 от ставки рефинансирования.

Повышение лимитов: таблица

Предельные величины базы по страховым взносам повышаются каждый год. Сравним значения за последние годы в таблице.

| Год | Предельная база по пенсионным взносам | Предельная база по социальным взносам |

| 2017 | 876 000 р. | 755 000 р. |

| 2018 | 1 021 000 р. | 815 000 р. |

| 2019 | 1 150 000 р. | 865 000 р. |