Как ни странно, но иногда путают взносы и налоги. Страховые взносы УСН – это отчисления налогоплательщиков на упрощенной системе налогообложения в Фонды социального, медицинского и пенсионного страхования, которые с недавних пор администрирует налоговая инспекция (практически все взносы). Их перечисляют как организации, так и индивидуальные предприниматели. Есть очень важная и полезная особенность уплаты – вовремя уплаченные страховые взносы УСН уменьшают налог УСН к уплате. Делается это не автоматически, и не на стороне налоговой – о чем можно было бы только мечтать – а добровольно и самостоятельно. Это, конечно, некоторых подвох, по сути получается, что уменьшить страховые взносы УСН – это право. Право предпринимателя. Не обязанность налоговой, это возможность, которой можно воспользоваться. Но при этом должны соблюдаться определенные условия. Сначала можно разобраться как обстоят дела у юридических лиц на УСН.

Что такое страховые взносы

Страховые взносы — это обязательные платежи, которые организации и физлица платят за своих работников на обязательное социальное страхование, а предприниматели платят взносы еще и за себя.

Всего есть четыре вида обязательного социального страхования:

- Пенсионное;

- На случай временной нетрудоспособности и материнства;

- Медицинское;

- От несчастных случаев на производстве и профессиональных заболеваний.

Иногда начинающие бизнесмены путают налоги и взносы. Давайте уточним: налог — это обязательный платеж с доходов бизнеса или физического лица в пользу государства или муниципалитетов. А страховые взносы — это отчисления в Фонды пенсионного, социального и медицинского страхования. Бюджеты этих фондов формируются отдельно от федерального — именно из взносов страхователей, поэтому фонды называются внебюджетными. Они обеспечивают поддержку гражданам, у которых наступил страховой случай: например, Пенсионный фонд назначает пенсию по достижении пенсионного возраста, ФСС выплачивает пособия при наступлении беременности и рождения ребенка.

От НДФЛ страховые взносы отличаются тем, что выплачиваются из собственных средств страхователя. Тогда как НДФЛ работодатель удерживает из выплат своему сотруднику.

Кому отменили пониженные ставки по страховым взносам с 2021 года

Как видно, основные ставки страховых взносов на 2021 год не изменились. А вот с пониженными тарифами ситуация иная.

С 2021 года меньше компаний могут применять сниженные тарифы по взносам. Так, не продлили пониженные тарифы для 3-х категорий:

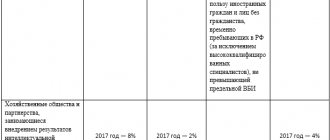

- хозяйственных обществ и партнерств, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

- организаций и ИП, которые заключили соглашения о технико-внедренческой деятельности и производят выплаты сотрудникам, работающим в технико-внедренческих особых экономических зонах или промышленно-производственных особых экономических зонах;

- организаций и предпринимателей, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

С 2021 года эти компании и ИП применяют обычные тарифы по страховым взносам (п. 2 ст. 425 НК РФ).

Кто уплачивает страховые взносы

Индивидуальные предприниматели, адвокаты, медиаторы, арбитражные управляющие, нотариусы и пр. дополнительно перечисляют взносы за себя в четко установленном размере. Ежегодно чиновники пересматривают размер этих взносов.

ИП, организации и простые физлица, которые являются работодателями, также ежемесячно уплачивают страховые взносы за работников на все виды обязательного социального страхования. Если ИП перечисляет взносы как работодатель-страхователь, это не освобождает его от уплаты взносов за себя.

Кто может работать на УСН и платят ли «упрощенцы» страховые взносы

Возможность применения упрощенной системы налогообложения (УСН) есть у юрлиц и ИП, удовлетворяющих определенным ограничениям, которые установлены ст. 346.12 НК РФ. К числу этих ограничений в т. ч. относится и занятие некоторыми видами деятельности. При этом большинство существующих видов деятельности может быть переведено на УСН.

Об условиях применения УСН в 2021 году читайте здесь.

Наличие у организаций и у ИП наемного персонала позволяет расценивать их как лиц, производящих выплату вознаграждений и обязанных уплачивать страховые взносы с этих вознаграждений (подп. 1 п. 1 ст. 419 НК РФ, ст. 3 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

ИП может не иметь наемных работников и, соответственно, не будет осуществлять выплаты вознаграждений им. Но взносы он тоже должен платить (подп. 2 п. 1 ст. 419 НК РФ), хотя и в ином порядке, отличном от того, который действует при наемных работниках (ст. 421, 422, 430 НК РФ).

ИП, имеющему работников, придется уплачивать взносы одновременно по 2 основаниям (п. 2 ст. 419 НК РФ):

- за себя;

- с вознаграждений этим работникам.

Размер страховых взносов ИП за себя в 2020 и 2021 году

В 2021 году ИП на УСН уплачивают 40 874 рублей фиксированных страховых взносов за себя. Из них на пенсионное страхование уплачивается 32 448 рублей. На медицинское страхование перечисляется 8 426 рублей. В 2021 году размер страховых взносов был таким же. Суммы не стали увеличивать, чтобы не давить на предпринимателей в сложной ситуации дополнительной налоговой нагрузкой.

ИП из наиболее пострадавших от коронавируса отраслей в 2021 году получили скидку по взносам в ПФР в размере одного МРОТ. Они платят на ОПС 20 318 рублей за год.ИП не должны платить взносы в ФСС, но если предприниматель хочет получить право на социальные пособия (больничные, декретные, по уходу за ребенком), то ему нужно перечислять взносы в ФСС добровольно.

Дополнительно ИП должен перечислять в ПФР 1 % с тех доходов за год, которые превышают 300 000 рублей. Но их размер в 2021 и 2021 не может быть больше 259 584 рублей. Расчет дохода зависит от системы налогообложения предпринимателя:

- ОСНО — доход, полученный от предпринимательской и иной профессиональной деятельности, уменьшенный на профессиональные вычеты;

- УСН «доходы» — доходы предпринимателя, определяемые по правилам ст. 346.15 НК РФ;

- УСН «доходы минус расходы» — доходы предпринимателя, определяемые по правилам ст. 346.15 НК РФ, уменьшенные на расходы, рассчитанные по правилам ст. 346.16 НК РФ;

- ЕНВД и ПСН — вмененный или предполагаемый доход.

КБК дополнительного взноса на ОПС такой же, как для фиксированного, — 182 1 0210 160.

Расчет налогов и взносов, авансовые платежи

Авансовые платежи рассчитываются плательщиками УСН самостоятельно и уплачиваются не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно). Исчисленные авансовые платежи учитываются при расчете суммы налога за год.

При применении УСН налоговая база для расчета налога зависит от выбранного объекта налогообложения: доходы или доходы минус расходы. Выбранный объект налогообложения на УСН влияет на право учитывать свои расходы при определении налоговой базы. Так, налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

При применении УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Доходы и расходы определяются нарастающим итогом с начала года.

Для расчета налога необходимо налоговую базу умножить на ставку налога.

По итогам заполнения налоговой декларации будет видно какую сумму налога следует уплатить за отчетный год с учетом уплаченных в течение года авансовых платежей и страховых взносов.

Страховые взносы за сотрудников в 2020 и 2021 году

Для ИП и ООО, выступающих в качестве страхователей, суммарный размер взносов в разные фонды составляет в большинстве случаев 30 % от зарплаты сотрудника. Эта сумма не вычитается из зарплаты, как НДФЛ, а платится работодателем в фонды из средств предприятия. В ПФР направляется 22 % от суммы зарплаты, в ФФОМС — 5,1 %, в ФСС на обязательное социальное страхование — 2,9 %.

Для отдельных видов деятельности установлены пониженные тарифы взносов. Так, компании из IT-сферы в 2021 году смогут платить взносы по ставке 7 %: в ПФР — 6 %, на ВНиМ — 1,5%, в ФФОМС — 0,1 %.

Существуют также дополнительные тарифы ФСС на страхование от производственных травм и профзаболеваний. Они устанавливаются каждому страхователю в зависимости от вида деятельности. Именно для уточнения этого тарифа работодатели ежегодно сдают в ФСС отчет с подтверждением основного вида деятельности. Размер тарифной ставки — от 0,2 % до 8,5 %.

Страховые взносы начисляются ежемесячно. Принцип расчета следующий:

Шаг 1. Для каждого работника по каждому виду страхования ежемесячно определяется база для расчета взносов. База — это общая сумма выплат работнику, с которых начисляются взносы. Ее рассчитывают нарастающим итогом с начала года и сравнивают с предельной базой. Если предельная база превышена, то с суммы превышения взносы либо не платятся вовсе, либо платятся по сниженному тарифу. Вот лимиты последних лет:

| 2021 | 2020 | 2019 | |

| Пенсионное страхование | 1 465 000 руб. | 1 292 000 руб. | 1 150 000 руб. |

| Временная нетрудоспособность и материнство | 966 000 руб. | 912 000 руб. | 865 000 руб. |

| Медицинское страхование | не установлено | ||

| Производственный травматизм и профессиональное заболевание | не установлено | ||

С превышающих сумм взносы на пенсионное страхование платят по ставке 10 %, а ИП и ООО из льготных категорий не платят взносы совсем. Взносы на ВНиМ с превышающих сумм платить не нужно. А вот лимита для взносов в ФФОМС и на травматизм не существует, поэтому взносы надо платить всегда.

Шаг 2. Исчисленная на первом шаге база умножается на установленный тариф по взносам.

Шаг 3. Из полученной суммы взносов вычитаются суммы ранее начисленных в течение года взносов. Разница уплачивается в бюджет.

Ставка налога зависит от объекта налогообложения:

- 6% – при объекте «доходы»;

- 15% – при объекте «доходы минус расходы».

Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков.

Законами субъектов Российской Федерации размер налоговой ставки может быть снижен до 5%.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков:

- в отношении периодов 2015 — 2021 годов — до 0 %,

- в отношении периодов 2021 — 2021 годов — до 3 %, в случае, если объектом налогообложения является «доходы минус расходы.

Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 % для налогоплательщиков — индивидуальных предпринимателей, выбравших объект налогообложения в виде доходов или в виде доходов, уменьшенных на величину расходов, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению и услуг по предоставлению мест для временного проживания.

При объекте «доходы»

Для расчета налога учитываются доходы компании от реализации и внереализационные доходы. Сумма доходов умножается на ставку 6%.

Считаем детально

Допустим, индивидуальный предприниматель применяет УСН (объект налогообложения «доходы»). Размеры полученных доходов в течение I полугодия:

| Период | Доходы, руб. |

| Январь | 600 000 |

| Февраль | 840 000 |

| Март | 720 000 |

| ИТОГО за I квартал | 2 160 000 |

| Апрель | 930 000 |

| Май | 640 000 |

| Июнь | 810 000 |

| ИТОГО за I полугодие | 4 540 000 |

1. Рассчитаем сумму авансовых платежей

Сумма за I квартал составит 129 600 руб.: 2 160 000 руб. × 6%.

2. Определим сумму авансовых платежей

Сумма за I полугодие составит 272 400 руб.: 4 540 000 руб. × 6%.

3. Вычислим сумму налога

С учетом аванса, который уплачен по итогам I квартала, за I полугодие нужно заплатить 142 800 руб.: 272 400 руб. — 129 600 руб.

При объекте «доходы» индивидуальный предприниматель, производящий выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога (авансового платежа по налогу) на сумму уплаченных страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации, но не более чем на 50%.

Внимание!

Ограничение не распространяется на индивидуальных предпринимателей, у которых нет наемных работников. В этом случае налог (авансовый платеж) можно уменьшить на всю сумму уплаченных за себя страховых взносов в фиксированном размере.

Считаем детально

Допустим, за I квартал 2021 года индивидуальный предприниматель получил доход 2 160 000 руб. С выплат наемным работникам он уплатил страховые взносы в размере 75 000 руб.

1. Рассчитаем авансовый платеж

За I квартал – 129 600 руб.: 2 160 000 руб. × 6%.

2. Уменьшаем авансовый платеж

Авансовый платеж можно уменьшить не на всю сумму страховых взносов, а только на предельную сумму – 64 800 руб.: 129 600 руб. × 50%.

Допустим, что у индивидуального предпринимателя нет наемных работников.

В этом случае индивидуальный предприниматель уплачивает страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование только за себя – 46 590 руб. (7 500*12*26% +(2 160 000 – 300 000)*1% + 4590 )

Авансовый платеж за I квартал 2021 года составит 83 010 руб.: 129 600 руб. – 46 590 руб.

При объекте «доходы минус расходы»

Для расчета налога из суммы доходов вычитаются расходы, полученный результат умножается на ставку 15%. Учтите, что доходы можно уменьшить не на все расходы.

Закон и порядок

Перечень расходов, на которые может быть уменьшен доход, определен п. 1 ст. 346.16 Налогового кодекса.

Так, например, при определении объекта налогообложения можно уменьшить расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и другие виды страхования, предусмотренные законодательством Российской Федерации.

В то же время штрафы и пени за нарушение условий хозяйственных договоров в этом перечне не числятся. Значит, при расчете единого налога по УСН они не учитываются.

Считаем детально

Допустим, индивидуальный предприниматель применяет УСН (объект «доходы минус расходы»). Размеры полученных доходов, понесенных расходов и налоговой базы составят:

| Период | Доходы, руб. | Расходы, руб. | Налоговая база, руб. |

| Январь | 600 000 | 460 000 | 140 000 |

| Февраль | 840 000 | 650 000 | 190 000 |

| Март | 720 000 | 500 000 | 220 000 |

| Итого за I квартал | 2 160 000 | 1 610 000 | 550 000 |

| Апрель | 930 000 | 880 000 | 50 000 |

| Май | 640 000 | 560 000 | 80 000 |

| Июнь | 810 000 | 680 000 | 130 000 |

| Итого за I полугодие | 4 540 000 | 3 730 000 | 810 000 |

1. Рассчитаем сумму авансовых платежей

Сумма за I квартал составит 82 500 руб.: 550 000 руб. × 15%.

2. Определим сумму авансовых платежей

Сумма за I полугодие составит 121 500 руб.: 810 000 руб. × 15%.

3. Вычислим сумму налога

С учетом аванса, который уплачен по итогам I квартала, за I полугодие нужно заплатить 39 000 руб.: 121 500 руб. — 82 500 руб.

Внимание!

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от фактически полученных доходов.

Считаем детально

Индивидуальный предприниматель применяет УСН (объект «доходы, уменьшенные на величину расходов»). За налоговый период он получил доходы в размере 25 000 000 руб., а его расходы составили 24 000 000 руб.

1. Определяем налоговую базу

Налоговая база равна 1 000 000 руб.: 25 000 000 руб. — 24 000 000 руб.

2. Определяем сумму налога

Сумма налога составит 150 000 руб.: 1 000 000 руб. × 15%.

3. Рассчитаем минимальный налог

Минимальный налог равен 250 000 руб.: 25 000 000 руб. × 1%.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Как уменьшить налог на сумму взносов

Платите налоги и страховые взносы в несколько кликов в веб-сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

На УСН 15 % все взносы за сотрудников или ИП за себя попадают в графу «Расходы» в Книге учета и уменьшают налоговую базу.

На УСН 6 % страхователь или ИП без сотрудников имеют право включить страховые взносы в налоговый вычет:

- ИП без сотрудников может снизить налог на сумму всех уплаченных взносов, даже если налог при этом аннулируется.

- ИП и ООО с работниками тоже могут уменьшить налог на сумму уплаченных страховых взносов, но не более чем на 50 %.

Итоги

Применение УСН не освобождает ни юрлиц, ни ИП от уплаты страховых взносов. Взносы и теми и другими должны платиться с выплат в пользу наемных работников. При этом у ИП есть обязанность по уплате взносов за самого себя вне зависимости от того, есть ли у него наемные работники. Порядок определения суммы взносов, начисляемых по наемным работникам и по ИП, различен. Для взносов по наемным работникам могут применяться три вида тарифов: основные, дополнительные, пониженные. Возможность использования последних с 2019 года ограничена.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Кому разрешили применять пониженные ставки с 2021 года

С 2021 года вступили в силу новые льготы по страховым взносам (подп. 16 п. 1 и подп. 7 п. 2 ст. 427 НК РФ).

Так, применять ставку 0% по всем видам взносов до 2027 года включительно могут организации и предприниматели, получившие статус участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые выплачивают доходы членам экипажей судов, зарегистрированных в Российском открытом реестре судов указанными плательщиками, за исполнение трудовых обязанностей члена экипажа судна.

При этом нулевые ставки можно применять только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Многие считают, что страховые взносы с выплат инвалидам 1, 2 и 3 групп начисляют по пониженным ставкам. Так ли это по закону? Чёткий ответ есть в КонсультантПлюс:

С выплат инвалидам I – III групп начисляйте взносы на ОПС, ОМС и ВНиМ по… (читать полностью).

Взносы работодателей за работников

Взносы, которые работодатели перечисляют на страхование своих работников, не имеют установленного фиксированного размера. Эти суммы рассчитываются как процент от выплат сотрудникам (зарплаты, отпускных, премий и др.).

Не облагаются страховыми взносами выплаты, перечисленные в статье 422 НК РФ и статье 20.2 закона от 24.07.1998 N 125-ФЗ. Например, пособие по временной нетрудоспособности, беременности и родам, при рождении ребенка, компенсации, материальная помощь и др.

Какие же страховые взносы в 2021 году надо платить за работников? Здесь больше категорий, чем для ИП за себя, а именно:

- на пенсионное обеспечение (обязательные и дополнительные взносы);

- на медицинское обеспечение;

- на социальное обеспечение по нетрудоспособности и материнству;

- на социальное обеспечение в случае травматизма и профессиональных заболеваний.

Тарифы страховых взносов за работников зависят от основного вида деятельности работодателя, рассмотрим их ниже в удобной таблице. Кроме того, имеет значение размер суммы, выплаченной сотруднику за год.

Исчисление взносов

Страховые взносы в текущем году по-прежнему платятся не только за сотрудников, принятых в штат. Нужно переводить их и за лиц, нанятых по гражданско-правовым договорам, кроме выплат в социальный фонд.

В отношении каждого из застрахованных граждан определяется база для расчета страховых взносов. В нее включаются все выплаты, которые наниматель произвел этому лицу, кроме перечисленных в статье 422 НК РФ. К базе применяется соответствующий тариф.

Пример расчета взносов за апрель

| ✏ Предприниматель Соколов Петр Петрович относится к субъектам малого бизнеса. У него работает 1 сотрудник, который получает ежемесячно 30 000 рублей. Страховые взносы в 2021 году для нашего ИП за работника за 1 квартал начислялись по стандартной ставке, составляющей в целом 30% (22% + 5,1% + 2,9%). Но с 1 апреля появилась возможность применять пониженные тарифы. Рассчитаем, сколько теперь будет платить предприниматель за страхование своего работника. |

Прежде всего нужно поделить заработную плату на 2 части:

- 1 часть – в пределах МРОТ, то есть 12 130 рублей;

- 2 часть – свыше МРОТ, то есть 30 000 – 12 130 = 17 870 рублей.

Проверим, не превышает ли доход работника с начала года предельную базу. За каждый месяц он получал 30 000 рублей, то есть за январь-апрель его доход составит 30 000 * 4 = 120 000 рублей. Эта сумма в пределах лимита, поэтому применяем соответствующие ставки из таблицы выше:

- Страховые взносы в счет будущей пенсии за апрель посчитаем так: 12 130 * 22% + 17 870 * 10% = 2 668,6 + 1 787 = 4 455,6 рублей.

- Взносы на медицину составят: 12 130 * 5,1% + 17 870 * 5% = 618,63 + 893,5 = 1 512,13 рублей.

- Отчисления «на больничный» будут равны: 12 130 * 2,9% + 17 870 * 0% = 351,77 рублей.

Итого за своего сотрудника ИП заплатит за апрель: 4 455,6 + 1 512,13 + 351,77 = 6 319,5 рублей.

Бесплатная консультация по бухобслуживанию

О том, как ИП с работниками заполнять форму ежеквартального расчета РСВ, читайте в этой статье.

Пониженные ставки страховых взносов в 2020 году: сводная таблица (без учета коронавируса)

| Кто может применять | Ставки взносов, % | ||

| ПФР | ФСС | ФОМС | |

| Некоммерческие компании на УСН с деятельностью в области культуры, здравоохранения, образования, науки | 20 | 0 | 0 |

| Благотворительные организации на УСН | 20 | 0 | 0 |

| Предприятия, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ | 8 | 2 | 4 |

| Наниматели членов экипажей российских судов | 0 | 0 | 0 |

| Предприятия-резиденты Сколково | 14 | 0 | 0 |

| Изготовители мультфильмов, видео- и аудиопродукции | 8 | 2 | 4 |

| Резиденты свободной экономической зоны в Крыму и Севастополе | 6 | 1,5 | 0,1 |

| Предприятия, ведущие деятельность на территориях опережающего экономического развития | 6 | 1,5 | 0,1 |

| Резиденты порта Владивосток | 6 | 1,5 | 0,1 |

| Резиденты свободной экономической зоны в Калининградской области | 6 | 1,5 | 0,1 |

В 2021 году многие пострадавшие от коронавируса представители малого и среднего бизнеса получили право на пониженную ставку по страховым взносам. Как ею воспользоваться, детально объяснено в КонсультантПлюс:

Но нужно учитывать, что пониженные тарифы применяются не ко всей сумме ежемесячных выплат физлицу, а только… (читать инструкцию полностью).