Взносы на обязательное страхование в государственные внебюджетные фонды являются второй по величине финансовой нагрузкой после налогов, которую несет каждый предприниматель или организация. В исчислении и уплате страховых взносов много нюансов, а за нарушения в порядке их исчисления можно получить серьезные штрафы. Что происходило с социальными взносами в 2015 году и как они могут измениться в 2021 году, можно узнать из этого материала.

Тарифы страховых взносов на 2015 год были утверждены Федеральным законом от 24 июля 2009 г. № 212-ФЗ и Федеральным законом от 15 декабря 2001 г. № 167-ФЗ. В 2021 году эти тарифы не изменятся. Размер страховых взносов традиционно зависит от фонда, в который они начисляются, величины базы по оплате труда, которая начислена по каждому работнику организации, а также категории работника которому были произведены те или иные выплаты. Кроме того, отличается состав и размер взносов у плательщиков ИП и юридических лиц, использующих разные режимы налогообложения. Попробуем разобраться в том, как следует начислять и платить страховые взносы в 2021 году.

Страховые взносы в 2021 году: ставки (таблица)

Фонд

| Тарифы, % | ||||

| основной | для компаний на УСН | для ИТ-компаний | ||

| ФФОМС | 5,1 | — | 4 | |

| ПФР | С выплат в пределах 796 000 рублей | 22 | 20 | 8 |

| С выплат свыше 796 000 рублей | 10 | — | — | |

| ФСС РФ | С выплат в пределах 718 000 рублей | 2,9 | — | 2 |

| С выплат свыше 718 000 рублей | — | — | — | |

С 1 апреля 2021 года работодатели ежемесячно должны сдавать новую форму СЗВ-М в ПФР. Не позднее 10-го числа месяца.

С 1 июля 2021 года МРОТ вырос с 6204 до 7500 рублей. Поэтому фиксированные страховые взносы в 2021 году для предпринимателей увеличились

- В ПФР — 23 400-00 рублей (7500 х 12 х 26%)

- в ФФОМС — 4 590-00 рублей (7500 х 12 х 5,1%)

Дополнительно предприниматель должен перечислить в ПФР 1 процент от доходов. превышающих 300 000 рублей. Максимальная сумма пенсионных взносов, которую надо заплатить за 2021 год — 187 200 рублей (7500 х 8 х 26% х 12).

Buh-Ved.RU

Полезные статьи » Ставки страховых взносов на 2021 год

смотри ставки 2010г, 2011г, 2012г., 2013, 2014, 2015 2017

КБК, Срок сдачи индивидуальных сведений и СЗВ-М на 2021г.

С 1 апреля 2021г. вводится новая форма отчетности СЗВ-М

Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий» с 1 апреля 2021 года вводится для страхователей новая форма отчетности в ПФР.

Страхователь ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договора гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения:

1) Страховой номер индивидуального лицевого счета;

2) Фамилию, имя, отчество;

3) Идентификационный номер налогоплательщика.

С учетом выходных (праздничных) дней первую отчетность необходимо представить не позднее 10 мая 2016 года.

Обращаем внимание, что за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Форма представления отчетности, утвержденная Постановлением Правления ПФ РФ от 01.02.2016 N 83п «Об утверждении формы «Сведения о застрахованных лицах»

Формат данных сведений о застрахованных лицах, утвержденный Распоряжением Правления ПФР от 25.02.2016 N 70р «Об утверждении формата данных сведений о застрахованных лицах» для представления отчетности в электронном виде.

Результатом приема отчетности является протокол приема отчетности, формируемый ПФР.

Основные изменения с 1 января 2021 года:

1. С 1 января 2021 г. с сумм выплат и иных вознаграждений в пользу физического лица (по трудовым или гражданско-правовым договорам (подряда, услуг)), превышающих 796 000 рублей, нарастающим итогом с начала расчетного периода, страховые взносы не взимаются ( Постановление Правительства РФ от 26.11.2014 № 1265 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2021 г.»).

Примечание: При исчислении страховых взносов по дополнительному тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применяется.

| Взносы | Предельный размер базы |

| Обязательное пенсионное страхование (ПФР) | 796 000 |

| Обязательное социальное страхование (ФСС) | 718 000 |

| Обязательное медицинское страхование (ФФОМС) | Предельный размер отменен, взносы взимаются со всей зарплаты по установленному для организации тарифу |

2. С 2015 года сумму страховых взносов, подлежащую перечислению в соответствующие государственные внебюджетные фонды, работодатели должны определять точно – в рублях и копейках.

3. С 2015 года с выплат иностранным гражданам и лицам без гражданства (за исключением высококвалифицированных специалистов), временно пребывающим на территории РФ, начисляются пенсионные взносы вне зависимости от срока действия заключенных трудовых договоров.

4. С 2013 года введен доп.тариф страховых взносов в ПФР для работодателей, имеющих рабочие места с вредными и опасными производствами. Доп. тарифы применяются в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 1 и 2-18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

В соответствии с законом условия труда по степени вредности и (или) опасности подразделяются на четыре класса (ФЗ от 28.12.2013г. № 426-ФЗ):

- оптимальные (1 класс),

- допустимые (2 класс),

- вредные (3 класс)

- опасные (4 класс).

Чем более опасные или вредные условия труда, тем более высокий доп. тариф страховых взносов необходимо будет уплачивать работодателю в Пенсионный фонд России.

Оценку условий труда и аттестацию рабочих мест проводит комиссия из представителей организации работодателя не реже одного раза в 5 лет.

Результаты аттестации рабочих мест по условиям труда, применяются при определении размера доп.тарифов страховых взносов в ПФР до 31 декабря 2021 года включительно.

При исчислении страховых взносов по доп.тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применяется.

- Если специальная оценка условий труда не проводилась, действуют дополнительные тарифы страховых взносов указанные Таблице 1;

- Если специальной оценкой условий труда проводилась и установлен класс условий труда, действуют дополнительные тарифы страховых взносов указанные Таблице 2.

Дополнительные тарифы страховых взносов в случае, если специальная оценка условий труда не проводилась

Таблица 1

| Год | Дополнительный тариф страхового взноса в отношении выплат и иных вознаграждений в пользу лиц, указанных | |

| в пп. 1 п. 1 ст. 27 Федерального закона от 17.12.2001 N 173-ФЗ | в пп. 2 — 18 п. 1 ст. 27 Федерального закона от 17.12.2001 N 173-ФЗ | |

| 2015 год и последующие годы | 9,0% солидарная часть тарифа страховых взносов | 6,0% солидарная часть тарифа страховых взносов |

Дополнительные тарифы страховых взносов, если специальной оценкой условий труда установлен класс условий труда

Таблица 2

| Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса |

| Опасный | 4 | 8,0% солидарная часть тарифа страховых взносов |

| Вредный | 3.4 | 7,0% солидарная часть тарифа страховых взносов |

| 3.3 | 6,0% солидарная часть тарифа страховых взносов | |

| 3.2 | 4,0% солидарная часть тарифа страховых взносов | |

| 3.1 | 2,0% солидарная часть тарифа страховых взносов | |

| Допустимый | 2 | 0,0% солидарная часть тарифа страховых взносов |

| Оптимальный | 1 | 0,0% солидарная часть тарифа страховых взносов. |

Ставки страховых взносов в 2021 году

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Федеральный фонд обязательного медицинского страхования | |||||

| В пределах установленной предельной величины базы для начисления страховых взносов | Свыше установленной предельной величины базы для начисления страховых взносов | ||||||

| Организации, ИП, физические лица, не ИП на общем режиме налогообложения (статья 58.2) | |||||||

| 22,0 | 10 | 2,9 | 5,1 | ||||

| Часть 1 Статьи 58.3 Дополнительные тарифы страховых взносов для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», применяются с 1 января 2013 года следующие дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации, за исключением случаев, установленных частью 2.1 статьи 58.3 (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) | |||||||

| 9,0 | |||||||

| Часть 2 Статьи 58.3 Дополнительные тарифы страховых взносов для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпунктах 2 — 18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», применяются с 1 января 2013 года следующие дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации, за исключением случаев, установленных частью 2.1 статьи 58.3 (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) | |||||||

| 6,0 | |||||||

| Часть 2.1 Статьи 58.3 Взамен установленных в частях 1 и 2 статьи 58.3 дополнительных тарифов, в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий труда применяются следующие дополнительные тариф (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) | |||||||

| 8,0% (Оценка 4) 7,0% (Оценка 3.4) 6,0% (Оценка 3.3) 4,0% (Оценка 3.2) 2,0% (Оценка 3.1) 0,0% (Оценка 2) 0,0% (Оценка 1) | |||||||

| Плательщики применяющие УСН и ЕНВД (Организации, ИП и физические лица, не являющиеся ИП), за исключением плательщиков страховых взносов, указанных в статьях 58 и 58.1 | |||||||

| 22,0 | 10,0 | 2,9 | 5,1 | ||||

| Организации, имеющие статус резидента технико-внедренческой зоны (ст.58 ч.1 п.4-6) | |||||||

| 8,0 | 2,0 | 4,0 | |||||

| Организации и ИП применяющие УСН с основным видом деятельности перечисленным в ст.58 ч.1 п.8 | |||||||

| 20,0 | 0,0 | 0,0 | |||||

| Экипаж судов (ст.58 ч.1 п.9) | |||||||

| 0,0 | 0,0 | 0,0 | |||||

| Для аптечных, некоммерческих, благотворительных организаций (ст.58 ч.1 п.10-12) | |||||||

| 20,0 | 0,0 | 0,0 | |||||

| ИП на Патентной системе налогообложения (ст.58 ч.1 п.14) | |||||||

| 20,0 | 0,0 | 0,0 | |||||

| Участники проекта Сколково (ст. 58.1) | |||||||

| 14,0 | 0,0 | 0,0 | |||||

| Для плательщиков страховых взносов, получивших статус участника свободной экономической зоны в соответствии с Федеральным законом «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (ст.58.4) | |||||||

| 6,0 | 1,5 | 0,1 | |||||

| Для плательщиков страховых взносов, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» (ст. 58.5) (на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа и моногородов (ФЗ от 29 декабря 2014 года N 473-ФЗ) | |||||||

| 6,0 | 1,5 | 0,1 | |||||

| Для плательщиков страховых взносов, получивших статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» (статья 58.6) | |||||||

| 6,0 | 1,5 | 0,1 | |||||

Пример расчета

Заработная плата начальника отдела — 220 000 рублей. По результатам его работы за 2015 год в январе ему была начислена премия в размере двух окладов. В итоге доход начальника отдела за январь был равен 660 тысяч рублей (220 тысяч * 2 + 220 тысяч). Бухгалтер высчитал взносы:

- в ПФР — 145 200 рублей (660 000 * 22%);

- в ФФОМС — 33 660 рублей (660 000 * 5,1%);

- в ФСС — 19 140 рублей (660 000 * 2,9%).

Доход начальника отдела в следующем месяце нарастающим итогом уже достиг 880 тысяч российских рублей (660 тысяч + 220 тысяч). Полученная сумма превышает установленные лимиты. И в итоге, взносы за февраль были следующие:

- в ПФР — 51 520 рублей (796 000 * 22% + (880 000 – 796 000) * 10% – 132 000);

- в ФФОМС — 14 280 рублей (880 000 * 5,1% – 30 600);

- в ФСС — 3 422 рублей (718 000 * 2,9% – 17 400).

Обратите внимание, что если сотрудник предприятия работает согласно договору, то с его дохода должны уплачиваться только взносы в ПФ и фонд медицинского страхования. Если в договоре не прописан пункт об удержании взносов на случай профессиональных заболеваний или несчастных случаев на производстве, то согласно закону взносы удерживаться не будут.

⭐ Как это действует

Пониженные тарифы будут применяться не ко всей сумме доходов, перечисленных в адрес физлица, а только с суммы сверх МРОТ. Минимальный размер оплаты труда в 2020 году составляет 12130 р. В регионах могут быть установлены повышенные суммы МРОТ, но они не участвуют в расчетах.

Зарплата менее МРОТ облагается страховыми взносами по ставке 22%, 5,1%, 2,9%. При применении льготной налоговой ставки:

- Льготы учитываются по каждому застрахованному физлицу.

- Сумма выплат сравнивается с федеральным МРОТ помесячно.

Государственная поддержка малого бизнеса

Читать

Какие изменения ожидают ИП в 2021 году

Подробнее

Пример расчета в 2021 году

В ООО «Ромашка» работают три менеджера по продажам с окладом 30 тыс. р., а также уборщица на полставки за 10 тыс. р. Компания входит в круг субъектов малого предпринимательства и состоит в соответствующем реестре ФНС. Соответственно, ООО «Ромашка» имеет право применять льготные тарифы.

Менеджерам по продажам с зарплаты в пределах 12130 р. взносы рассчитываются по стандартным тарифам:

- На пенсионное страхование: 12130 р. * 22% = 2668,6 р.

- На медицинское страхование: 12130 * 5,1% = 618,63 р.

- На социальное страхование: 12130 * 2,9% = 351,77 р.

Общая сумма взносов за одного работника в пределах МРОТ составит 3639 р.

Размер зарплаты, превышающей МРОТ, составил (30 000 – 12 130) = 17 870 р. На указанную сумму заработка будут применяться сниженные ставки взносов;

- На пенсионное страхование: 17870 р. * 10% = 1787 р.

- На медицинское: 17870 * 5% = 893,5 р.

- Взносы в соцстрах обнуляются.

Совокупный размер страховых взносов за 1 сотрудника составил (2680,5 + 3639) = 6319,5 р.

Если бы компания начисляла взносы без учета льгот, то за каждого работника предстояло заплатить 9000 р. (30000 * 30%).

Размер экономии от налоговой льготы составит 2680,5 р. ежемесячно.

Что касается зарплаты уборщицы, то она не превышает МРОТ. По этой причине льготные тарифы к ней не применяются. Взносы в фонды будут начисляться по стандартной ставке:

- В ПФР: 10000 * 22% = 2200 р.

- В ФОМС: 10000 * 5,1% = 510 р.

- В ФСС: 10000 * 2,9% = 290 р.

Совокупная сумма взносов за уборщицу составит 3000 р.

Получается, ООО «Ромашка» заплатит страховые взносы за всех работников за месяц в размере 21958,5 р.

Таким образом, снижение страховых взносов на работников с 30 до 15% будет распространяться на представителей малого и среднего бизнеса. Льготные ставки применяются для зарплаты, превышающей МРОТ. Десять процентов пойдет на пенсионное страхование работников и 5% – на медицинское. Пониженные тарифы начали действовать с апреля 2021 года и введены на бессрочный период.

Какие 4 налоговые льготы можно получить от государства

Читать

Какие доходы физлиц учитывает налоговая

Смотреть

Льготы при уплате страховых взносов

Правительством РФ определены некоторые категории плательщиков, которые имеют льготы при исчислении и уплате страховых взносов в Пенсионный фонд. К таким категориям относятся:

Возникла проблема? Позвоните юристу: +7

— Москва, Московская область

+7

— Санкт-Петербург, Ленинградская область

Звонок бесплатный!

Ставка взносов в ПФР составляет 20%:

- аптеки (организации и предприниматели, имеющие соответствующую лицензию);

- юрлица, фонды и ИП, оказывающие услуги по соц.обслуживанию, здравоохранению;

- организации, работающие в сфере искусства и культуры.

Ставка взносов — 14%:

- участники государственного проекта «Сколково».

Ставка взносов — 8%:

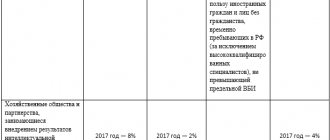

- юрлица и ИП, работающие в специальных экономических зонах;

- предприятия, работающим в ИТ сфере, если количество работников составляет свыше 7 человек.

В случае, если годовой доход застрахованного лица, являющегося льготником, составляет 711 тыс. рублей и выше, то страховые взносы платить не требуется.

В 2014 году также были установлены льготы относительно исчисления и уплаты взносов в ПФР для жителей Крыма и Севастополя. Для них ставка составляет — 6%.