Как коэффициенты влияют на ЕНВД

ЕНВД рассчитывают с суммы вмененного дохода с учетом двух коэффициентов:

- Коэффициента-дефлятора К1;

- Корректирующего коэффициента К2.

Эти коэффициенты позволяют скорректировать базовую доходность с учетом влияния различных внешних условий (факторов) на размер получаемого дохода (п. 4 ст. 346.29 НК РФ).

Корректирующий коэффициент К1

К1 – это коэффициент-дефлятор. Его применяют, чтобы привести вмененный доход к уровню потребительских цен на товары (работы, услуги) прошедшего года. То есть, чтобы принять во внимание показатели инфляции за прошедший год (абз. 5 ст. 346.27 НК РФ).

Значение К1 на очередной календарный год устанавливает Минэкономразвития России и публикует его значение в «Российской газете» не позднее 20 ноября предыдущего года (п. 2 распоряжения Правительства РФ от 25 декабря 2002 г. № 1834-р). То есть, значение К1 на 2021 года должны опубликовать не позднее 20 ноября 2017 года.

Напомним, что на 2021 год коэффициент был К1 установлен в размере 1,798. По сравнению с предыдущим значением (1,798) он вырос на 3,4%. Это означает, что даже если значение физического показателя по виду деятельности останется прежним и размер К2 местные органы власти установят на том же уровне, «вмененный» налог, который будете платить в бюджет, в 2021 году увеличится.

Корректирующий коэффициент К2

К2 – корректирующий коэффициент. С его помощью корректируют факторы, влияющие на базовую доходность от различных видов предпринимательской деятельности. Например, ассортимент товаров, сезонность, режим работы, величину доходов, особенности места ведения деятельности (абз. 6 ст. 346.27 НК РФ).

К2 устанавливается и корректируется представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга (пп. 3 п. 3 ст. 346.26, п. 6 ст. 346.29 НК РФ).

Срок, в течение которого нужно применять установленный К2, может быть не ограничен по времени. В то же время местные власти могут утвердить корректирующий коэффициент на определенный год. То есть, не исключено, что К2 на 2021 года местные власти также могут изменить.

Показатели для расчета

В качестве расчетной базы для ЕНВД берется не сумма выручки или прибыли, а вмененный доход. Ставка налога ЕНВД в 2021 году рассчитывается с применением следующих показателей:

- физические. Они подразумевают количественное выражение ресурсов, задействованных в производственном процессе. Пример: количество работников, квадратных метров площади, единиц оборудования и т.д.;

- доходность на базовом уровне – условно взятый объем дохода за один календарный месяц;

- коэффициенты для корректировки. Их два. Первый устанавливается Министерством Экономики, второй – местными уполномоченными органами. Первый коэффициент применяется с 2014 г. в размере 1.672. Учитывая индивидуальность второго коэффициента, конечная сумма будет зависеть от региона деятельности субъекта бизнеса.

Повышение ЕНВД с 2021 года: пример расчета

Давайте попробуем на примерах рассчитать ЕНВД с 2021 года с учетом нового коэффициента (Приказ Минэкономразвития России от 30 октября 2021 № 579) и сравнить показатели с 2021 годом. Итак, общая формула для расчета ЕНВД в 2021 году остается прежней:

| ЕНВД за квартал = Налоговая база (вмененный доход) за квартал X Ставка налога |

Приведем примеры расчетов с поправкой на К1.

Пример расчета ЕНВД в 2021 году

ООО «Цветочек» занимается розничной торговлей через собственный магазин с площадью торгового зала 80 кв. м. В городе, где ведется торговля, допускается применение ЕНВД. Ставка налога для розницы – 15 % . ООО «Альфа» вела вмененную деятельность в январе, феврале и марте. Для расчета будет опираться на следующие показатели:

- в 2021 году новое значение коэффициента-дефлятора К1 1,868;

- значение корректирующего коэффициента К2 региональные власти установили в размере 0,7.

- базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м.

Вмененный доход за февраль–март 2021 года (то есть, за 1 квартал) составит:

564 883,20 рублей. = 1800 руб./кв. м × (80 кв. м + 80 кв. м + 80 кв. м) × 0,7 × 1,868.

ЕНВД за I квартал 2021 года при новом значении коэффициента К1 составит:

84 732,48 руб. = 571 838 руб.× 15%

Сравнение расчета с 2021 годом

Если бы проект о повышение коэффициентов для «вмененки» не был принят и в 2021 года коэффициент К1 остался на прежнем уровне – 1,798, то, при тех же условиях, сумма ЕНВД к уплате за 1 квартал 2017 года была бы меньше. В таком случае показатель базовой доходности был бы равен 543 715 рублей. = 1800 руб./кв. м × (80 кв. м + 80 кв. м + 80 кв. м) × 0,7 × 1,798. Сумма налога к уплате составила бы 81 557 руб.= 543 715 руб. × 15%

Но новый коэффициент по ЕНВД одобрили. Поэтому при аналогичных показателях, сумма ЕНВД за 1 квартал 2021 года увеличилась на 3175,48 руб. (84 732,48. – 81 557 руб.). В процентном соотношении увеличение в 2021 году составит 3,4 процента.

При этом заметим, что ИП вправе уменьшать ЕНВД на сумму страховых взносов. Подробнее об этом см. «Страховые взносы ИП на ЕНВД».

К1 ЕНВД 2021 по видам деятельности

Нередко у компаний образуются изменения в рабочих ОКВЭД. Эта ситуация является совершенно законной и возникает по разным причинам – от перемены видов деятельности до полного прекращения одного и создания другого. К примеру, в 1 кв. 2021 г. ИП занимался розничной реализацией оборудованием, но в марте перестал торговать, а занялся оказанием парикмахерских услуг. При работе на ЕНВД за 1 квартал 2021 К1 останется тот же или поменяется?

Ответ дан в 346.27, где сказано, что от особенностей деятельности фирмы зависит К2, но не К1. Значит, независимо от того, как часто меняются ОКВЭД, показатель дефлятора всегда един. Если величина коэффициента уже прошла официальное утверждение в Минюсте, его значение на год (календарный) будет одинаковым для всех налогоплательщиков вмененки без каких-либо исключений. Допустим, К1 на 2021 год по ЕНВД в Курске и К1 в Краснодаре для ЕНВД идентичны. Различия возможны только тогда, когда речь идет не о вмененке, а о других налогах. К примеру, о ЕНВД и ПСН или о ЕНВД и УСН и т.д.

Что еще меняется по ЕНВД с 2018 года

С 1 января 2021 года организации потребительской кооперации, у которых средняя численность сотрудников за прошлый год превысила 100 человек, могут применять ЕНВД до 31 декабря 2021 года. Раньше предельный срок был – 31 декабря 2021 года. Основание: П. 4 ст. 3 Закона от 2 октября 2012 № 161-ФЗ, Закон от 30 октября 2021 № 300-ФЗ

Действие нормы НК РФ, разрешающей некоторым организациям потребкооперации применять ЕНВД при численности персонала свыше 100 человек, заканчивалось 31 декабря 2021 года. Согласно данной норме, на уплату ЕНВД не вправе были переходить организации и ИП, средняя численность работников которых за предшествующий календарный год превышала 100 человек. При этом данное ограничение не распространялось на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%, на организации потребительской кооперации, осуществляющие свою деятельность в соответствии с законом № 3085-1, а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы (абз. 2 подп. 1 п. 2.2 ст. 346.26 Налогового кодекса).

Читать также

16.11.2017

Размер ставки налога по ЕНВД

Ставка налога установлена в п.2 ст. 346 НК РФ. Ее коэффициент – 15%. Некоторые субъекты предпринимательской деятельности могут уменьшить сумму налога в рамках закона. Максимально допустимое сокращение – не более 50%. Пути следующие:

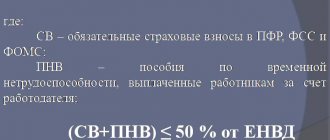

- взносы в пользу ПФР;

- выплаты по ОМС;

- ранее внесенные средства, рассчитанные на случай потери трудоспособности, по беременности и родам;

- социальные отчисления для компенсации несчастных случаев.

Сумма уменьшения будет зависеть от разновидности выбранного взноса, а также их общей суммы.

В то же время компании и предприниматели, выбравшие ЕНВД, освобождаются от ряда обязательных платежей. К примеру, для организаций исключаются следующие налоги:

- на прибыль;

- на имущество, непосредственно задействованное в бизнес-процессах, подпадающих под ЕНВД;

- единый социальный налог. Он исключается для физических лиц, которые ведут деятельность, подпадающую под ЕНВД.

Выбирая ЕНВД, ИП освобождают себя от необходимости уплаты ЕСН, имущественного налога и НДФЛ.

Мнения экспертов

В департаменте социальных и политических реформ сообщили, что среднее увеличение фискальной нагрузки в 4 процента не сильно ударит по малому бизнесу. Так, если К1 на 2021 год ЕНВД в Мурманске может быть компенсирован властями за счет все тех же К2 и основной ставки. Между тем, именно предприниматели уже долгое время не используют налоговый режим ввиду отсутствия фактической выгоды. Предельный размер К1 для ЕНВД на 2021 год лишь повысил непривлекательность режима для ведения коммерческой деятельности.

К1 и К2 в расчете ЕНВД

Коэффициент К1 и К2 всегда участвуют в расчете ЕНВД. На эти показатели умножается установленная сумма базовой доходности по определенному виду деятельности.

Знание коэффициентов позволяет предпринимателю самостоятельно произвести расчеты по единому налогу, а также сопоставить полученные данные с результатами расчетов сотрудников налоговой службы. В случае расхождений можно своевременно выявить ошибку и разрешить возможные споры.

Похожие статьи

- Коэффициент-дефлятор для ЕНВД на 2016-2017 год

- Последние изменения в Налоговом кодексе РФ по ЕНВД

- Коэффициент дефлятор на 2021 год для ЕНВД

- Базовая доходность

- Базовая доходность ЕНВД-2018 по видам деятельности

Размер К2 для ЕНВД на 2021 год

Почему этот показатель отдан «на откуп» властям регионов, а не утверждается федеральными нормативными актами? Ответ можно найти, если еще раз внимательно изучить понятие К2. В соответствии со стат. 346.27 этот коэффициент устанавливается с учетом совокупных особенностей вмененного бизнеса. К примеру, на величину К2 влияет адрес осуществления коммерческой деятельности; виды бизнеса; номенклатура реализуемой или производимой продукции; сезонность работ и т.д.

Согласно п. 7 стат. 346.29 величина К2 утверждается госорганами власти субъектов РФ и отдельных городов на год (календарный) с учетом минимальных и максимальных пределов. Так, нижний порог коэффициента установлен как 0,005, а верхний равен 1. В том же случае, когда в регионе не успели своевременно утвердить значение показателя на будущий год, необходимо применять величину К2 по году предыдущему. Соответственно, именно региональные власти вправе решать, где прибыльнее компаниям осуществлять коммерческую деятельность, а также в какой именно отраслевой сфере.

При анализе значений показателя легко проследить пропорциональную зависимость – чем больше город и выгоднее деятельность, тем выше величина К2. В поселках, к примеру, этот коэффициент существенно ниже, чем в столице или других крупных городах. А изготовление ювелирных изделий считается более прибыльным бизнесом, чем, допустим, стирка. Значит, и К2 для ювелирной деятельности в 2-3 раза выше.

Как рассчитывается сбор на доходы предпринимателя

Налог на вмененную стоимость при всей своей условности рассчитывается достаточно сложно. Если сам К1 ЕНВД 1 кв. 2021 г является цифрой постоянной, то вот остальные параметры являются плавающими. Взять хотя дефлятор К2 и базовую доходность, которая рассчитывается исходя из ключевых характеристик бизнеса. Учитывая, какой К1 для ЕНВД ожидается в 2021 году, представители малого и среднего бизнеса будут сокращать именно эти параметры. С уверенностью можно утверждать, что будет наблюдаться прямая зависимость между исходными для базовой доходности и увеличением размера неизменяемых коэффициентов, ведь предприниматели вряд ли могут рассчитывать на послабления остальных составляющих расчетной формулы, где участвует К1 ЕНВД в 2021 году в Перми:

- оказание услуг – 7500 на работника;

- станции технического обслуживания – 12000 рублей на работника;

- сдача собственности в аренду – по площади;

- торговля розничная и оптовая – по количеству точек обслуживания или квадратуре.

Изучая, чему равен К1 ЕНВД 2021, многие владельцы коммерческих объектов придут к необходимости модификации бизнеса под иные налоговые режимы (например, упрощенный, где можно указывать доход в районе 300 000 рублей, либо вывод части активов из бухгалтерского учета, включая кадры и объекты собственности).

Поскольку К1 ЕНВД 2021 по видам деятельности для всех остается одинаковым, возможность экономии на налогах остается только за счет К2 и самой ставки сбора.

Как узнать К2 для ЕНВД 2021

На первый взгляд кажется, что самостоятельно определить величину К2 сложно. Но это не так. Правильно рассчитать коэффициент можно и самому. Однако, если у вас есть трудности, рекомендуется обращаться непосредственно в свои налоговые органы за получением справочной информации. Инспектор поможет вам вычислить действующую величину К2. Имейте в виду, что многие СПС размещают на своих сайтах актуальные версии законодательных документов. Но обновления не всегда поступают вовремя. Будьте внимательны, изучая нормативную базу: ищите действующие редакции документов.

Вывод – в этой статье мы детально рассмотрели, что такое по налоговому законодательству корректирующие коэффициенты и какими они бывают. Отдельно приведен порядок утверждения показателя К2, его минимально и максимально возможные значения. В связи с тем, что К2 утверждается органами власти субъектов России, чтобы налогоплательщик мог получить точную информацию о размере коэффициента, рекомендуется брать справку в своем отделении налоговой инспекции.

Кроме того, каждый может ознакомиться с актуальными данными на официальном портале ФНС. Здесь учитываются все нормативные изменения, а информация размещена по регионам РФ. Не забывайте, что утверждение коэффициента должно состояться до начала будущего года (календарного), в противном случае используются размеры прошлого периода.