Два основных подхода к планированию затрат

В планировании затрат на производство и реализацию продукции первостепенное значение имеет классификация затрат:

- на переменные (или прямые) — размер которых зависит от объема выпуска продукции и, соответственно, от объема реализуемой выпущенной продукции. В качестве примеров можно привести:

- сырье и материалы, входящие в состав конкретного вида продукции;

- заработную плату производственного персонала;

- арендные и лизинговые платежи за производственное оборудование и помещения;

- некоторые включаемые в себестоимость налоги, например налог на имущество;

- расходы на содержание управленческого персонала.

Обратите внимание! Условно постоянные расходы часто распределяются на себестоимость готовой продукции. При этом возникает зависимость: чем больше объем выпуска, тем меньше доля косвенных расходов в себестоимости продукции. Тем выше будет показатель прибыли предприятия, получающийся по бухгалтерским записям.

Из приведенной выше взаимосвязи возникают предпосылки для выделения двух методов планирования затрат— по принципу маневрирования величинами постоянных расходов:

- метод прямых затрат (или метод «директ-костинг») —учитывающий в составе производственной себестоимости только переменные затраты (при этом косвенные издержки относятся сразу на финрезультаты, без распределения);

- метод полных затрат — заключающийся в суммировании в себестоимости продукции всех произведенных затрат.

Учет затрат на производство продукции

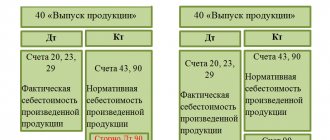

Для отображения в бухучете информации о понесенных предприятием расходах применяется несколько активных синтетических счетов:

- счет 20 – затраты, связанные с производством продукции основными цехами;

- счет 21, отражающий стоимостную оценку произведенных полуфабрикатов;

- на 23 счете аккумулируются затраты в разбивке по работающим вспомогательным цехам;

- 25 счет предназначен для общепроизводственных трат;

- 26 счет обозначает сумму общепроизводственных издержек.

Выявляемый в процессе производства брак изделий относится на 28 счет, а издержки обслуживающих хозяйств собираются на 29 счете. Затраты на реализацию продукции отображаются по дебету 44 счета. Накопление расходов осуществляется по дебету указанных счетов, списание на себестоимость производится кредитовыми оборотами.

Нюансы метода неполных (прямых) затрат

Плюсы метода

Учет только прямых затрат позволяет проводить оперативный анализ и планирование по направлениям:

- зависимости себестоимости от объема производства;

- зависимости маржинального дохода от объема производства и влияния маржи на итоговую прибыль компании (маржинальный доход или просто маржа — специфический показатель для метода неполных затрат — представляет собой разницу между валовой выручкой от продаж продукции и прямыми затратами на ее производство);

- выявления зависимости между итоговой величиной прибыли и размером прямых или косвенных расходов во взаимосвязи с установленными продажными ценами и ассортиментом;

- определения точки безубыточности производственных проектов;

- определения максимально возможных затрат на производство при заданной величине рентабельности.

Резюмируя, можно сказать, что метод неполных затрат дает обширную информацию для принятия управленческих решений. В том числе позволяет эффективно управлять ценовой и ассортиментной политикой, а так же объемами выпуска различных групп продукции.

Минусы метода

Основным минусом является трудность в правильной классификации затрат на переменные и постоянные применительно к конкретному предприятию. На практике это бывает достаточно сложно выполнить. Например, такой вид затрат, как расходы на электроэнергию:

- с одной стороны, при изменении объемов производства почти всегда будет изменяться и итоговое количество потребляемой энергии — то есть по этому критерию такие затраты нужно относить к переменным;

- с другой стороны, электричество может тратиться на освещение и обогрев производственных помещений, на работу электронно-измерительного оборудования и т.д. — то есть потребляемый на эти цели объем энергии не особенно зависит от того, какой объем продукции в данный момент выпускается в этих помещениях, и расходы на эту электроэнергию логичнее было бы классифицировать как постоянные.

Еще одним минусом метода прямых затрат принято считать более сложную организацию учета. Зачастую применение метода ведет к параллельному существованию финансовой и управленческой бухгалтерии (т.е. ведет к росту затрат на содержание бухгалтерского аппарата). Кроме того, даже если разделения на финансовый учет и управленку нет — подготовка отчета о финрезультатах за период все равно проходит в несколько этапов (калькуляция прямых издержек, калькуляция и списание косвенных издержек, классификация и отнесение на финрезультат иных расходов, которые учитываются отдельно, и т.д.).

Анализ динамики затрат в себестоимости

Данный вид анализа предполагает сопоставление данных бухотчетности за несколько периодов. В отношении именно затрат — в первую очередь анализируют отчет о финрезультатах. Исходя из того, какой аспект хотят исследовать более углубленно, анализ финрезультатов и затрат в них может быть:

- Вертикальным — когда показатель выручки по отчету о финрезультатах принимается за 100%, а затем для каждой отраженной в отчете расходной статьи определяется процентное соотношение с выручкой. Анализ позволяет определить, как изменяются составные части затрат по времени и в зависимости от объемов продаж.

Пример

ООО «Металлоконструкции» из предыдущего примера планирует приобрести новое оборудование в лизинг. Размер платежа в год составит 4 000 000 руб. Объем выпуска продукции на имеющемся оборудовании составляет 10 000 000 руб. С внедрением нового оборудования объем можно увеличить:

- в 1-й год в 1,5 раза;

- во 2-й год в 2 раза.

Плановые показатели (выдержка из прогнозного отчета) будут такими:

| Показатели отчета | Текущий год | 1-й год лизинга | 2-й год лизинга | |||

| Абсолютный показатель (тыс.руб.) | Относительный показатель (%) | Абсолютный показатель (тыс.руб.) | Относительный показатель (%) | Абсолютный показатель (тыс.руб.) | Относительный показатель (%) | |

| Выручка | 15 000 | 100 | 22 500 | 100 | 30 000 | 100 |

| Себестоимость | 10 000 | 66,67 | 15 000 | 66,67 | 19 500 | 65 |

| Лизинговые платежи | — | — | 4 000 | 17,78 | 4 000 | 13,33 |

Из такого вертикального сопоставления видно:

- С увеличением объема выпуска продукции на новом оборудовании доля расходов на лизинговые платежи в выручке будет сокращаться.

- Полная загрузка нового оборудования приведет к уменьшению производственной себестоимости продукции. Однако произойдет это не сразу, а только после адаптации технологии и выхода на максимальную загрузку новых производственных мощностей.

Что может включаться в себестоимость, смотрите в статье «Какие затраты включает коммерческая себестоимость продукции?».

- Горизонтальным — когда отслеживается динамика каждой статьи отчета о финрезультатах за несколько периодов. Горизонтальный анализ обычно является дополняющим к вертикальному.

Пример (продолжение)

В горизонтальном представлении уже рассмотренная нами выдержка из прогнозного отчета ООО «Металлоконструкции» будет выглядеть так:

| Показатели отчета | Текущий год | 1-й год лизинга | 2-й год лизинга | |||

| Абсолютный показатель (тыс.руб.) | Относительный показатель (%) | Абсолютный показатель (тыс.руб.) | Относительный показатель (%) | Абсолютный показатель (тыс.руб.) | Относительный показатель (%) | |

| Выручка | 15 000 | 100 | 22 500 | 150 | 30 000 | 200 |

| Себестоимость | 10 000 | 100 | 15 000 | 150 | 19 500 | 195 |

| Лизинговые платежи | — | — | 4 000 | 100 | 4 000 | 100 |

Интересно, что выводы по изменению себестоимости в результате внедрения нового оборудования и увеличения объема выпуска будут примерно такими же, как и при вертикальном анализе: задействование максимальной мощности нового оборудования приведет к снижению производственной себестоимости.

А вот в том, что касается изменения доли лизинговых платежей в общей совокупности затрат, горизонтальный анализ нюансов не покажет.

Нюансы метода полных затрат

Плюсы метода

- Возможность определять, как с ростом объема выпуска продукции уменьшается доля постоянных издержек в себестоимости.

- Возможность управлять показателем косвенных издержек за счет маневрирования объемами выпуска и, как следствие, возможность влиять на показатель прибыли, который отразится в отчетности.

- Метод полных затрат при применении на практике застраховывает от ситуации, когда отпускные цены в итоге не покрывают всех издержек на выпуск продукции (что иногда случается при незапланированном росте постоянных затрат при применении «директ-костинга»).

Минусы метода

В противоположность методу прямых затрат метод полного включения издержек в себестоимость может негативно повлиять на принятые на его основе управленческие решения.

Пример

Предприятие производит основную продукцию А. Дополнительно решено наладить выпуск продукции В, которая примерно сопоставима по характеристикам с продукцией А. При этом при планировании и внесении дополнений в учетную политику сформировался такой порядок распределения накладных и управленческих расходов, что большая их часть стала относиться к продукции В.

ВАЖНО! Методику распределения постоянных расходов предприятие определяет самостоятельно и фиксирует в учетной политике.

В результате была искусственно создана ситуация:

Себестоимость единицы А = 1000 (прямые издержки) + 300 (косвенные издержки) = 1 300.

Предприятие применяет наценку 50%. То есть отпускная цена единицы А = 1300 × 1,5=1 950.

Себестоимость единицы В = 900 (прямые издержки) + 600 (косвенные издержки) = 1500.

Отпускная цена единицы В = 2 250.

Таким образом, в результате неверно выбранного способа распределения издержек по видам продукции вместо рабочей альтернативы продукту А получили продукт, сходный по характеристикам, но на 300 рублей дороже. Будут ли покупать такой продукт? Маловероятно. Скорее всего, вся работа по выпуску продукта В принесет предприятию только убытки.

Приведенный пример также демонстрирует второй негативный аспект метода полных затрат — сложность эффективного ценообразования. В данном случае многоэтапным будет как раз установление отпускной цены. Таким образом, чтобы не попасть впросак с товаром В, менеджерам предприятия следовало произвести все расчеты по распределению издержек на себестоимость и по определению наценки до того, как продукция В оказалась фактически внедрена в производство.

Себестоимость продукции—это все затраты предприятия на производство и реализацию продукции. Себестоимость — необходимый компонент при определении прибыли предприятия. Размер прибыли зависит от величины затрат на выпуск данного вида продукции и от действующих отпускных цен и представляет собой разницу между ценой, по которой реализуется продукция, и затратами на ее производство, т. е. себестоимостью [c.48] Цена — это денежное выражение стоимости продукции. Поэтому в ее состав включены все элементы общественных издержек производства. Это позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции и получать прибыль для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себе- [c.263]

Выручка от реализации продукции, работ, услуг — основной источник денежных поступлений предприятий, ее состав и структура. Валовой доход, денежные накопления и прибыль предприятий. Экономическая природа прибыли, ее виды (прибыль от реализации, валовая, балансовая, налогооблагаемая, чистая) и факторы влияющие на ее величину. Роль прибыли в развитии предприятий, ее планирование, распределение и использование. Затраты предприятия на производство и реализацию продукции (работ, услуг). Элементы затраты, включаемые в себестоимость продукции (работ, услуг). Финансовое планирование на предприятиях (бизнес-план, сметы). [c.487]

Себестоимость продукции — один из важнейших качественных показателей работы предприятий — представляет собой выраженные в денежной форме затраты предприятий на производство и реализацию продукции. Себестоимость является частью стоимости продукции. Последняя, как известно, в социалистическом обществе состоит из следующих частей стоимости потребленных средств производства, стоимости, созданной необходимым трудом, и стоимости, созданной прибавочным трудом. Первые две части стоимости продукта, выраженные в денежной форме, являются основой себестоимости продукции. Стоимость прибавочного продукта (продукта для общества) в современных условиях хозрасчета предприятий включается в себестоимость продукции в некоторой части. Конкретно это выражается в том, что в себестоимость продукции входят отчисления на социальное страхование, налоги и сборы и другие платежи. Поэтому, а также в связи с тем, что действующие цены на средства и предметы труда не всегда совпадают с их стоимостью, а заработная плата со стоимостью необходимого продукта, себестоимость может количественно не совпадать со стоимостью потребленных средств производства и необходимого продукта. [c.295]

Себестоимость продукции представляет собой сумму текущих затрат предприятия на производство и реализацию продукции. При сравнении вариантов следует пользоваться полной себестоимостью, включающей расходы на транспортировку продукции к местам потребления. Весьма существенным является сопоставимость показателя себестоимости продукции разных вариантов. [c.85]

Себестоимость — это денежные затраты предприятия на производство и реализацию продукции, показывает, во что обходится выпускаемая им продукция (или совершаемая работа) и включает следующие затраты [c.249]

Себестоимость продукции представляет собой затраты «предприятия на производство и реализацию продукции и услуг, выраженные в денежной форме. Она включает затраты на -потребленное сырье, основные и вспомогательные материалы, энергию, катализаторы, реагенты, амортизацию основных фондов и труд. Затраты, произведенные непосредственно на предприятии для производства продукции и услуг, составляют производственную себестоимость продукции. [c.131]

Себестоимость продукции — часть общественных издержек производства, т. е. стоимости, представляющая собой денежные затраты предприятия на производство и реализацию продукции. Стоимость и себестоимость представляют собой диалектическое единство целого и части без себестоимости нет стоимости и наоборот (схема 2). [c.53]

Цена — это денежное выражение стоимости продукции. Поэтому структура цены включает все элементы общественных издержек производства (С + V + т). Такая структура цены позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции (С + F) и получать прибыль т для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себестоимости в цене промышленной продукции приходится 80%, в оптовой цене на нефть — более 50%). Отсюда важнейший путь снижения цен — сокращение себестоимости продукции. [c.54]

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукции. Этот предел соответствует полной себестоимости продукции. [c.233]

Издержки переменные — затраты предприятия на производство и реализацию продукции, объем которых меняется пропорционально изменению объема выпуска продукции. [c.439]

Издержки производства и реализации продукции — затраты предприятия на производство и реализацию продукции, составляют полную себестоимость продукции. [c.439]

Текущие затраты предприятия на производство и реализацию продукции составляют себестоимость продукции. В процессе анализа изучаются себестоимость товарной продукции, себестоимость единицы продукции, удельная себестоимость товарной продукции. Ретроспективный анализ себестоимости позволяет выявить и измерить влияние как внешних факторов, оказывающих воздействие на формирование затрат, так и факторов, обусловленных изменениями в организации и технологии производства. [c.351]

Показатель себестоимости, представляя собой затраты предприятия на производство и реализацию продукции, относится к группе качественных показателей хозяйственной деятельности. Снижение себестоимости является важнейшим источником роста прибыли. Оно обеспечивает повышение эффективности производства, способствует улучшению качества производственной работы. В настоящее время в условиях работы предприятий на хозяйственном расчете и самофинансировании показателю себестоимости, его анализу должно уделяться особое внимание. [c.101]

СМЕТА РАСХОДОВ (затрат) — группировка предстоящих плановых затрат предприятия на производство и реализацию продукции (работ, услуг) по экономически однородным статьям затрат с учетом изменения остатков незавершенного производства, затрат на капитальное строительство и др. на определенный календарный период. [c.204]

Себестоимость продукции — выраженные в денежной форме затраты предприятия на производство и реализацию продукции. Различают полную и удельную себестоимость. Полная себестоимость — полные затраты на весь объем продукции. Удельная себестоимость — себестоимость единицы продукции (затраты на единицу продукции). [c.406]

Показатель себестоимости представляет собой выраженные в денежной форме затраты предприятия на производство и реализацию продукции (работ, услуг). В уровне себестоимости отражаются экономические, научно-технические, социальные и природоохранные факторы развития предприятия. [c.90]

БРУТТО-ПРОДАЖА — совокупная выручка предприятия от реализации продукции. Включает эквивалент материальных затрат предприятия на производство и реализацию продукции и валовой доход (брутто-доход). [c.40]

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). [c.6]

СЕБЕСТОИМОСТЬ, валовые издержки, совокупность выраженных в денежной форме текущих затрат предприятия на производство и реализацию продукции, работ или услуг. Основные элементы при производстве товаров затраты на сырьё, основные материалы, энергоресурсы, получаемые со стороны заработная плата (основная и дополнительная) отчисления на социальное страхование амортизационные отчисления и прочие расходы. Помимо перечисленных затрат, связанных непосредственно с производственным процессом, в себестоимость включаются также непроизводственные расходы на тару, упаковку и транспортировку [c.258]

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО — группировка затрат предприятия на производство и реализацию продукции. По различным признакам затраты подразделяются на основные и накладные, прямые и косвенные, условно-постоянные и переменные. В планировании и учете себестоимости продукции основную роль играет группировка расходов по экономическим элементам и по калькуляционным статьям. По элементам группируются все однородные по экономическому содержанию затраты вне зависимости от места, где они произведены (цех, заводоуправление, складское хозяйство и т. д.), независимо от объекта затрат (изготовление продукции в основном производстве или затраты во вспомогательных и обслуживающих производствах). В планировании и учете по этому признаку выделяются восемь групп (элементов) затрат сырье и основные материалы, вспомогательные материалы, топливо со стороны, электроэнергия со стороны, амортизация основных фондов, заработная плата, основная и дополнительная, отчисления на социальное страхование, прочие расходы. Эта группировка используется для разработки сметы затрат на производство, отражающей общую [c.104]

СМЕТА ЗАТРАТ — полный свод затрат предприятия на производство и реализацию продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов. С. з. составляется по типовым элементам сырье и основные материалы, возвратные отходы (вычитаются) вспомогательные материалы, топливо и энергия со стороны заработная плата основная и дополнительная отчисления на социальное обеспечение, прочие расходы. С. з. рассчитывается путем прямого суммирования отдельных экономических элементов и смет комплексных расходов или смет отдельных подразделений предприятий она исключает вторичный учет продукции собственного изготовления для собственных производственных потребностей. В С. з. учитываются затраты на изменение остатков незавершенного производства, капитальное строительство, капитальный ре- [c.295]

Статистика, используя данные бухгалтерского учета, характеризует уровень всех затрат предприятий на производство и реализацию продукции, называемых полной себестоимостью продукции, а также затрат, связанных с производством и называемых фабрично-заводской, или производственной, себестоимостью, и затрат, обусловленных реализацией продукции и представляющих собой издержки обращения в отраслях обращения и внепроизводственные расходы в промышленности. Эти данные изучаются как в целом по предприятию (организации), отрасли, так и по важнейшим группам и видам продукции. [c.147]

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО — группировка затрат предприятия на производство и реализацию продукции. По различным признакам затраты подразделяются на основные н накладные, прямые и косвенные, условно-постоянные и переменные. [c.102]

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ—выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. С. п.— синтетический, обобщающий показатель, отражающий все стороны производственно-хозяйственной деятельности предприятия и характеризующий эффективность его работы. Планирование, учет и анализ С. п. являются одним из важнейших условий осуществления на предприятиях действенного хозяйственного расчета. В С. п. включаются стоимость потребленных средств про-изводства (затраты на сырье и материалы, полуфабрикаты, топливо, энергию, расходы, связанные о эксплуатацией и амортизацией основных производственных фондов), расходы на оплату труда работников предприятия и отчисле ния на социальное страхование. Структура С. п. характеризуется соотношением отдельных видов затрат и отражает специфические особенности каждой отрасли. Так, в нефтяной промышленности наиболее значительны затраты на оплату труда и амортизацию основных производственных фондов, в легкой и пищевой промышленности 85—90 % составляют затраты на сырье и материалы при небольшом удельном весе затрат на оплату труда. В результате научно-технического прогресса во всех отраслях увеличивается доля материальных затрат и уменьшается доля затрат на оплату труда. Вса затраты предприятия на производство определяют производствен- [c.287]

СМЕТА ЗАТРАТ — полный свод затрат предприятия на производство и реализацию. продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов. С. з. составляется по типовым элементам сырье и основные материалы, возвратные отходы (вычитаются) вспомогательные [c.293]

Затраты предприятия на производство и реализацию продукции не охватывают всей ее стоимости. Полная стоимость продукта определяется затратами как овеществленного, так и живого труда, включая и труд для общества. [c.265]

Себестоимость выражает собой денежные затраты предприятия на производство и реализацию продукции, она показывает, во что обходится предприятию изготовление и сбыт продукции. [c.218]

Полная (хозрасчетная) себестоимость изделия сх представляет сумму затрат предприятия на производство и реализацию продукции. Она может быть выражена формулой [c.121]

РЕНТАБЕЛЬНОСТЬ —один из показателей эффективности работы основных хозрасчетных звеньев социалистического общественного производства. Экономическая природа рентабельности определяется господствующим типом производственных отношений. В условиях капитализма прибыль (см. Прибыль капиталистическая) является главной движущей силой, целью производства. При социализме получение прибыли не может служить целью производства. Здесь прибыль (см. Прибыль социалистических предприятий) — важный источник расширения производства, удовлетворения растущих потребностей членов общества, образования резервов и страховых запасов. Рентабельность определяется отношением прибыли к затратам предприятия на производство и реализацию продукции и отношением прибыли к стоимости основных производственных фондов и нормируемых оборотных средств. В первом случае характеризуется степень эффективности текущих затрат на производство, во втором — эффективность использования производственных фондов. При определении рентабельности предприятия используют показатель общей рентабельности как отношение балансовой прибыли (т. е. прибыли от pea- [c.369]

Себестоимость промышленной продукции — это текущие затраты предприятия на производство и реализацию продукции, выраженные в.денежной форме. В себестоимость продукции включаются стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т. п.), часть стоимости живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, затраты на производственные услуги сторонних организаций. Многие из этих затрат можно планировать и учитывать в натуральной форме, т. е. в килограммах, метрах, штуках и т. д. Однако, чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому измерителю, т. е. представить в денежном выражении. [c.189]

В настоящее время план по себестоимости продукции не утверждается вышестоящими органами. Но это не значит, что показатель себестоимости утрачивает свое значение. Без планирования и анализа себестоимости не может обойтись ни одно предприятие, если оно хочет экономически грамотно вести свое хозяйство, так как снижение затрат предприятия на производство и реализацию продукции — основной путь увеличения прибыли и повышения рентабельности. [c.166]

Использование показателя себестоимости продукции в условиях перехода к рыночной экономике имеет особенно большое практическое значение. Одной из важнейших задач успешного хозяйствования является повышение экономической эффективности производства. Экономия в затратах живого и овеществленного труда на производство в денежном выражении влияет на снижение себестоимости продукции.. Себестоимость продукции является обобщающим показателем, отражающим в денежном выражении все затраты предприятий на производство и реализацию продукции. В связи с научно-техническим прогрессом изменяются уровень и структура себестоимости продукции. В практике управления себестоимостью продукции, а также для выявления резервов от ее снижения необходимо знать состав и долю отдельных расходов в себестоимости продукции, характер изменения их в связи с техническим прогрессом. Изучение влияния технического прогресса на себестоимость продукции и отдельные ее слагаемые имеет большое теоретическое и практическое значение. [c.7]

Затраты предприятия на производство и реализацию продукции в денежной форме составляют себестоимость продукции. Это расходы на потребленные средства производства, оплата труда колхозников (рабочих и служащих) с начислениями, расходы по обслуживанию производства и другие. Планирование себестоимости — основное условие осуществления хозяйственного расчета. Различают плановую и отчетную себестоимость продукции, а также индивидуальную и отраслевую. [c.231]

Г затраты предприятия на производство и реализацию продукции [c.137]

При изготовлении того или иного изделия или выполнении той или иной работы затрачиваются денежные средства на материалы, полуфабрикаты, комплектующие изделия, топливо и энергию, на оплату труда работников различных категорий, профессий и квалификации, на возмещение стоимости, содержание и эксплуатацию оборудования, приспособлений и инструмента, на подготовку и освоение производства. Денежные затраты предприятия на производство и реализацию продукции или выполнение работ называются себестоимостью. [c.251]

ПОЛНАЯ СЕБЕСТОИМОСТЬ — совокупность всех затрат предприятия на производство и реализацию продукции. [c.546]

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. [c.199]

Полная себестоимость — совокупность в денежной форме всех затрат предприятия на производство и реализацию продукции. В отличие от фабрично-заводской себестоимости в П. с. включаются внепроизводственные расходы. П. с. называют также к о м м е р ч е-с к о и. [c.104]

Полная себестоимость — совокупность в денежной форме всех затрат предприятия на производство и реализацию продукции. В П. с. включаются вне-производственные расходы. П. с. называют также коммерческой. [c.134]

Себестоимость промышленной продукции — это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости продукции находят свое отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.п.), часть стоимости живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. [c.272]

Себестоимость представляет собой сумму затрат предприятия на производство и реализацию продукции, вы-раженных в денежной ощ . Хотя себестоимость продук-«ции не входит в число директивных показателей, она сохраняет свое значение как один из важнейших показателей, характеризующий организационно-технический уровень предприятия и качество его производственно-хозяйственной деятельности. [c.222]

Себестоимость промышленной продукции — это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций [14, с. 193]. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (себестоимость, приходящаяся на 1 руб. продукции) — эффективность использования ресурсов. Себестоимость — это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой — определить резервы увеличения прибыли и снижения цены единицы продукции. [c.315]

СЕБЕСТОИМОСТЬ ( ost) — денежное выражение затрат предприятия на производство и реализацию продукции. В С. продукции (работ, услуг) включаются затраты, связанные с непосредственным производством продукции затраты, связанные с использованием природного сырья затраты на подготовку и освоение производства затраты, связанные с совершенствованием, модернизацией технологий и производства затраты на обслуживание производственного процесса затраты по обеспечению нормальных условий труда и техники безопасности затраты, связанные с управлением производством затраты по подготовке и переподготовке кадров затраты на создание страховых фондов и резервов затраты на оплату процентов по полученным кредитам затраты, связанные со сбытом продукции амортизационные отчисления налоги, сборы и другие обязательные отчисления и платежи. В С. входит также ряд и других затрат предприятия. [c.213]

Полная себестоимость (коммерческая). Выраженная в денежной форме совокупность всех затрат предприятия на производство и реализацию продукции. В нее включаются и внепроизвод-ственные расходы. [c.186]

Итоги

Планированию затрат на производство и реализацию продукции всегда предшествует выбор основного метода планирования. Обе методики, традиционно применяемые в производственно-сбытовом менеджменте, имеют как свои плюсы, так и свои минусы. Определение подходящего метода и его корректное применение — это субъективный экспертный выбор менеджмента предприятия.

Еще о классификациях затрат с позиций управления читайте: «Классификация затрат в управленческом учете (нюансы)».

Подробнее про переменные и постоянные затраты смотрите: «Какие затраты включает цеховая себестоимость продукции?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.