Добавлено в закладки: 0

Что такое производственные затраты? Описание и определение понятия.

Производственные затраты – это объём издержек предприятия, который он несёт при непосредственном производстве услуг и товаров.

В затраты на производство входят прямые издержки, которые связаны с выпуском услуг и изделий, косвенные (на охрану и управление), вспомогательные расходы и убытки от брака продукции. Производственные затраты на три блока группируют.

Первый – по месту их появления (цех, подразделение). Такие затраты фиксируют в отчётах о хозяйственной деятельности. Второй блок – затраты по себестоимости типов продукции. И третий – по статьям расчёта и по элементам затрат.

Рассмотрим, более детально, что значит производственные затраты.

Производственные затраты – это прямые затраты на материалы, труд и различные общепроизводственные расходы.

Непроизводственные (периодического характера или затраты отчетного временного термина) – это коммерческие и управленческие расходы.

Прямые и косвенные расходы

Прямые затраты – это прямые материальные издержки и затраты на оплату труда. Они учитываются по дебету, и их относят непосредственно на определенный товар.

Описание прямых материальных затрат:

Каждое производственное изделие состоит из тех или иных материалов. Основные материалы – это материалы, которые становятся частью готового товара, а их стоимость, прямо и экономично, без особых затрат можно отнести на конкретное изделие.

В некоторых случаях экономически невыгодно учитывать расход материалов, приходящийся на каждый вид произведенного товара. Например: гвозди в мебели либо заклепки в самолетах. Подобные материалы относятся к вспомогательным, а расходы по ним – к косвенным общепроизводственным расходам, которые принято учитывать в целом за отчетный временной период, а затем специальными методами распределяются между определенными видами товарной продукции.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Данные расходы составляют оплату труда таких специалистов, как механики, контролеры и другие вспомогательные кадры. Как и расходы на вспомогательные материалы, косвенные расходы на оплату труда принято относить к косвенным общепроизводственным издержкам.

Размер прямых издержек на единицу продукции находится вне зависимости от объема производства, и снизить его можно с помощью повышения эффективности производства, производительности труда, введения новых ресурсо- и энергосберегающих технологий.

Косвенные расходы – это совокупность затрат, которые связанны с производством и которые не принято относить на конкретные виды изделий. Они также называются накладными расходами.

Косвенные расходы распределяют между отдельными товарами в согласии с выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, часов отработанного времени и другое). Даная методика указывается в учетной политике производства.

Виды косвенных расходов:

производственные – это общецеховые расходы, связанные с организацией, обслуживанием и управлением производства;

непроизводственные издержки используются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете.

Особенность общехозяйственных расходов заключается в том, что в пределах масштабной базы они остаются неизменными. Изменяются они при помощи управленческих решений, а степень их покрытия – объемом продаж.

Следует отметить, что основные производственные расходы, необходимые для выпуска продукции, как правило, неизменны, а затраты на обеспечение уровня качества изготовления складываются из трех переменных категорий I) затрат на проведение контроля уровня качества продукции в процессе производства 2) затрат на разработку и проведение мероприятий, направленных на профилактику возникновения дефектов 3) потерь от брака и переделок. [c.20] Затраты на сбыт и управление 26% 35% от основных производственных расходов [c.81]

Все основные производственные расходы распределены по службам (разделы I—X), кроме основных распределяемых расходов (раздел XI), номенклатура которых, как сказано выше, является общей для всех служб. [c.206]

Основными производственными расходами на материалы, топливо и прочие затраты по водоснабжению являются [c.217]

Классификация производственных расходов — группировка производственных расходов в планировании и учете по определенным признакам. Экономическая группировка производственных расходов осуществляется по калькуляционным статьям и экономическим элементам (см. Статья калькуляции, Экономические элементы производственных расходов). Кроме того, производственные расходы делятся по назначению — на основные и накладные (расходы по управлению и обслуживанию производства) в зависимости от способа включения в себестоимость продукции — на прямые и косвенные по составу — на однородные (одноэлементные) и комплексные (см. Основные производственные расходы, Расходы по управлению и обслуживанию производства, Прямые производственные расходы, Косвенные производственные расходы, Одноэлементные производственные расходы, Комплексные производственные расходы). [c.63]

Накладные расходы — расходы по управлению и обслуживанию производства. По своему назначению все производственные расходы делятся на основные и накладные (см. Основные производственные расходы, Расходы по управлению и обслуживанию производства). Предприятия могут иметь Н. р. по основной деятельности и Н. р. по строительству (административно- хозяйственные, по обслуживанию рабочих, по организации и производству работ, непроизводительные расходы и др.). Эти расходы учитываются по номенклатуре статей, предусмотренных в сметах и лимитах. Для учета предназначен счет № 27 Накладные расходы , в дебет которого относятся Н. р. по строительству. С кредита этого счета производят списание Н. р. на объекты строительства. В колхозах и совхозах счет № 27 не применяется. Эти расходы учитываются на отдельных аналитических счетах по счету № 33 Строительство и приобретение основных средств . [c.75]

Основные производственные расходы — расходы, которые непосредственно связаны с производством продукции, К ним относятся [c.87]

Производственные расходы — расходы предприятий на производство продукции (расход сырья, материалов, топлива, электроэнергии оплата труда рабочих, служащих, колхозников амортизация основных средств и т. д.). Для правильного исчисления себестоимости продукции, планирования, учета и анализа П. р. применяется их классификация (см. Классификация производственных расходов). По назначению П. р. делятся на основные и расходы по управлению и обслуживанию производства (накладные расходы). По способу отнесения расходов в себестоимость продукции они делятся на прямые и косвенные. По составу затраты на производство бывают одноэлементными и комплексными. Первые не могут быть разложены на составные части. Например, заработная плата, материалы и др. Комплексные состоят из нескольких видов расходов. Например, в общецеховые расходы входят заработная плата, топливо, амортизация и др. (см. Основные производственные расходы. Расходы по управлению и обслуживанию производства, Прямые производственные расходы, Косвенные производственные расходы). Перечень расходов на производство в отраслях народного хозяйства очень большой. Поэтому в планировании и учете их объединяют в однородные группы. Такая группировка производится по калькуляционным статьям и экономическим элементам. Перечень статей калькуляции дает возможность видеть назначение расходов, их связь с производ- [c.110]

Основные производственные расходы — расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг. К ним относятся расходы на технологические нужды сырья, материалов, топлива, электроэнергии, заработной платы и т. д. По своему назначению все производственные расходы делятся на основные и расходы по управлению и обслуживанию производства. [c.119]

Расходы по содержанию и эксплуатации оборудования— часть основных производственных расходов (расходы, по содержанию, текущему ремонту, и амортизации оборудования и др.). Аналитический учет ведут в ведомости, где расходы показываются в разрезе статей по каждому подразделению. [c.148]

Основной вид расхода газа на производственно-технические нужды газопроводов — использование в качестве топливного газа для газотурбинных и газомоторных установок компрессорных станций. [c.179]

Расчет затрат на материалы строится на основе смет расходов на текущий ремонт основных производственных фондов трубопроводного транспорта и расходов на содержание зданий [c.258]

При поквартальной разбивке годового плана затраты по статье Расходы на содержание и эксплуатацию складских зданий и сооружений следует учитывать увеличение затрат в зимний период года и сроки ввода в эксплуатацию новых основных производственных фондов в соответствии с планами капитального строительства. [c.266]

Для ориентировочных расчетов можно планировать сумму расходов по статьям Расходы на содержание и эксплуатацию складских зданий и сооружений и Расходы на содержание и эксплуатацию транспортных механизмов и складского оборудования в размере 7% от стоимости основных производственных фондов. [c.267]

Для ориентировочных расчетов в целом по территориальному управлению расходы по текущему ремонту можно планировать в пределах до 1,2% от стоимости основных производственных фондов снабженческо-сбытового назначения. Превышение этого норматива должно быть обосновано соответствующими расчетами. [c.267]

Основными считаются расходы, непосредственно связанные с осуществлением технологического процесса. Это затраты на сырье, реагенты, катализаторы, инициаторы, топливо технологическое, энергию всех видов, заработную плату производственного персонала, содержание технологических установок, включая амортизационные отчисления. [c.210]

Элементные расходы состоят из одного элемента затрат — на сырье, заработную плату основного производственного персонала и т. п. Группировка по экономическим элементам позволяет определить общую потребность предприятия в материальных ресурсах в стоимостном выражении, общую сумму амортизационных отчислений, затраты па оплату труда и прочие денежные расходы. [c.210]

Цеховые, общезаводские и прочие производственные расходы распределяют по технологическим переделам пропорционально сумме прямых затрат на обработку, в которые включают (за вычетом затрат на сырье и материалы) расходы на топливо и энергию на технологические цели, основную, дополнительную заработную плату и отчисления на социальное страхование содержание и эксплуатацию оборудования внутризаводские перекачки. [c.220]

Чистая продукция не имеет указанных недостатков. Преимущество этого показателя — объективная оценка вклада каждого трудового коллектива в развитие экономики, достаточно точное определение меры его участия в создании национального дохода, поскольку при оценке по чистой продукции в конечных результатах деятельности предприятия, с одной стороны, не учитывается чужой труд (стоимость сырья, материалов, энергии, основных фондов), а с другой — отражается фактическое использование материальных ресурсов и основных производственных фондов. При оценке производительности труда и формировании фонда заработной платы на основе чистой продукции это создает дополнительные материальные стимулы для снижения не только трудоемкости выпускаемой продукции, но и расхода сырья и материалов, топлива и энергии, а также для улучшения использования производственных мощностей. [c.37]

Баланс доходов и расходов предприятия представляет собой расчет проектируемых в плановом году доходов и расходов как по основной производственной деятельности предприятия, так и по непромышленным хозяйствам п капитальному строительству. Этот расчет является единственным документом техпромфинплана, охватывающим все стороны хозяйственной деятельности предприятия. В то же время он отражает взаимоотношения предприятия с государственным бюджетом и вышестоящей организацией. [c.337]

В процессе эксплуатации при изменении режима работы основного производства такая система нормативов позволяет определить текущие значения всех основных нормативов расхода и использования ресурсов как по основной производственной деятельности, так и по сопутствующим блокам. [c.61]

Так, сети и сооружения водоснабжения, канализации, теплоснабжения и газификации объединяют в единую группу трубопроводные сети обеспечения . В эту же группу включают очистные сооружения и сети, не вошедшие в состав комплекса основного производственного назначения. Потребность в материальных ресурсах определяют на весь комплекс данной группы сооружений. Ее закладывают в основу расчета индивидуальных нормативов расхода материалов. [c.112]

Прочие производственные расходы учитываются на счете Основное производство и распределяются по установкам (процессам) так же, как и общезаводские расходы. [c.192]

К прямым расходам относятся 1) затраты на материалы, расходуемые в процессе строительно-монтажных и буровых работ 2) заработная плата (основная) производственных рабочих 3) расходы по эксплуатации бурового оборудования и инструментов 4) транспортные расходы 5) энергетические затраты 6) прочие услуги вспомогательных производств и со стороны и другие расходы. Размер этих затрат в сметах определяют по отдельным объектам, видам работ и конструктивным элементам исходя из объема работ и прейскуранта порайонных расценок на строительство нефтяных и газовых скважин. По своему экономическому содержанию они являются основными расходами, а по связи с объектами учета — прямыми. [c.211]

За счет прибыли предприятия вносят в бюджет плату за основные производственные фонды и оборотные средства, фиксированные (рентные) платежи, а также уплачивают проценты за банковский кредит, образуют специальные фонды, погашают кредит на капитальные вложения по централизованному плану (кроме кредита, погашаемого за счет фонда развития производства), покрывают убытки от эксплуатации жилищного и коммунального хозяйства и расходы по хозяйственному содержанию зданий и сооружений, переданных в бесплатное пользование профсоюзным организациям, производят взносы в Стройбанк для централизованных капитальных вложений, финансируют прирост собственных оборотных средств, осуществляют взносы вышестоящим организациям и в резерв для оказания временной финансовой помощи, а также на другие цели, предусмотренные законом. Свободный остаток прибыли направляется в бюджет. [c.274]

Распределяются между газом и конденсатом а) пропорционально их валовой добыче — затраты на вспомогательные материалы (реагенты, израсходованные на технологические цели оперативно-производственными службами) заработная плата производственных рабочих тех же служб расходы на подготовку и освоение производства амортизация скважин расходы на содержание и эксплуатацию промыслового оборудования расходы по искусственному воздействию на пласт б) пропорционально основной заработной плате производственных рабочих и расходам на обслуживание производства — цеховые и общепромысловые (общепроизводственные) расходы в) пропорционально промысловой себестоимости газа и конденсата без прочих производственных расходов—отчисления на научно-исследовательские и опытные работы и на централизованную техническую пропаганду, а также другие затраты целевого назначения, учтенные в составе прочих производственных расходов (разумеется, за исключением отчислений на геологоразведочные работы). [c.215]

Бурение является определяющим процессом в создании основных производственных фондов в нефтедобывающей промышленности и обеспечивает разведку и разработку нефтяных и газовых месторождений. На бурение разведочных и эксплуатационных скважин ежегодно расходуется около 1,6 млрд.руб. [c.12]

Расходы по элементу «Амортизация основных производственных фондов» включают амортизационные отчисления по всем видам основных производственных фондов. Амортизационные отчисления на полное восстановление основных фондов и их капитальный ремонт на предприятиях транспорта, хранения и распределения нефти, нефтепродуктов и газа во многом определяют уровень эксплуатационных издержек. [c.211]

Важное место отводится экономикой как наукой изучению использования основных производственных фондов и производственных мощностей, которые достигли в подотрасли значительной величины, имея в виду достижение наибольшей фондоотдачи в конкретных производственных условиях. Большое значение имеет также нахождение путей и способов экономического использования в процессе эксплуатации магистральных газопроводов и нефтебаз материальных, прежде всего, топливно-энергетических ресурсов, а также снижение расхода нефти, газа и нефтепродуктов на собственные нужды подотрасли и их потери при транспортировке и хранении. В связи с этим курс экономики обращает внимание на формирование себестоимости транспортировки и хранения продукции, правильное отражение в ней эксплуатационных затрат и важнейшие направления снижения себестоимости и на этой основе — пути повышения прибыльности и рентабельности подотрасли. Рассматриваются также состав и кругооборот оборотных средств подотрасли и пути ускорения их оборачиваемости. [c.8]

В СССР создана Единая газоснабжающая система (ЕГС) страны, в состав которой входят газовые промыслы, газотранспортные системы с подземными хранилищами газа и потребители — города и другие населенные пункты, предприятия всех отраслей народного хозяйства. Транспорт газа по магистральным газопроводам составляет самую большую подотрасль газовой промышленности по стоимости основных производственных фондов, численности работающих, расходу топливно-энергетических ресурсов на собственные нужды. [c.18]

В качестве частных показателей, характеризующих использование отдельных видов затрат и ресурсов, применяют трудоемкость — отношение трудовых затрат к объему произведенной продукции (работы) фондоемкость — отношение среднегодовой стоимости основных производственных фондов к объему произведенной продукции (работы) материалоемкость — отношение материальных затрат к объему произведенной продукции. Использование отдельных затрат и ресурсов может характеризоваться рядом более детализированных показателей фондоемкость, коэффициенты использования оборудования во времени и по мощности, удельные расходы сырья, материалов, топлива, электроэнергии. [c.92]

Наряду с основными производственными фондами важное значение в производственном процессе имеют предметы — сырье, полуфабрикаты, топливо, основные и вспомогательные материалы и топливно-энергетические ресурсы, которые создают вещественную субстанцию готовой продукции или содействуют осуществлению процесса ее производства. Предметы труда в отличие от основных производственных фондов полностью расходуются в каждом производственном цикле в своей натурально-вещественной форме, их потребительская стоимость исчезает, в результате чего возникает новая потребительская стоимость в виде выработанной продукции, а их стоимость целиком входит в общую стоимость этой продукции (работы). [c.180]

Накладные расходы — расходы по управлению и обслуживанию производства. По своему назначению все производственные расходы делятся на основные и накладные (см. Основные производственные расходы, Расходы по управлению и обслуживанию производства). Предприятия могут иметь Н. р. по основной деятельности и Н. р. по строительству (административно-хозяйственные, по обслуживанию рабочих, по организации и производству работ, непроизводительные расходы и др.). Эти расходы учитываются по номеклатуре статей, предусмотренных в сметах и лимитах. [c.103]

Материалы. Затраты материалов определяются по местам их возникновения (на текущий ремонт основных производственных фондов, на содержание зданий и сооружений и т. д.) на основе планов работы производственных цехов и служб. Стоимость материалов (кроме одоранта и реагентов) распределяется по всем производственным технологическим процессам. Стоимость же одоранта и реагентов относится на подземное хранение газа (при расходе их в процессе отбора и закачки газа) и на очистку, осушку и одоризацию (при их расходе во всех других производственных процессах). [c.258]

Исходными данными для составления сметы затрат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) во-вторых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (на подготовку и освоение производства новых изделий, цехов, агрегатов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, тран-снортно-заготовительных и прочих производственных расходов, а. также внепроизводственных расходов). Как видно из этого перечня, при составлении сметы затрат используются результаты расчетов, выполненных в других разделах плана. [c.256]

Изменение общего объема выпуска продукции попродуктно в результате снижения или роста фактической трудоемкости против плановой можно установить, использовав в качестве исходной базы показатель расхода нормированной заработной платы основных производственных рабочих. Данный показатель наиболее полно и обоснованно отражает трудоемкость каждого продукта, а в соответствии с этим и величину заработной платы, выплаченной по количеству затраченного труда на объем произведенной продукции. Для обоснования рассматриваемого показателя необходимо определить состав продукции, норму расхода заработной платы на единицу продукции, в том числе по всем полезным продуктам производств комплексной перера- [c.41]

Особенности подотраслевого использования химических материалов характеризуют в определенной степени принципиальные схемы взаимосвязи основных производственных процессов и материалопотребления в газовых подотраслях. Подотраслевые схемы необходимы для выявления номенклатуры используемых материалов и разработки методик расчета индивидуальных норм расхода химических реагентов, которые позволяют выявить нормооб-разующие факторы по технологическим пределам. [c.100]

В различных регионах удельный вес комплекса сооружений и установок основного производственного назначения по стоимости составляет 30—70% от общих капитальных вложений на единицу строительства , поэтому необходимо разрабатывать дифференцированные нормы расхода материалоа на каждую типовую установку, входящую в данный комплекс, с последующим укрупнением их в индивидуальную норму на весь комплекс. Для непрерывного функционирования основного технологического процесса необходимы вспомогательные производства. Расход материальных ресурсов на их сооружение должен определяться отдельно. [c.112]

Четвертая особенность состоит в территориальной рас-средоточенности основных производственных объектов — нефтяных и газовых скважин. Их размещение на месторождении определяется сеткой разработки, которая предусматривает обычно значительные расстояния между ними. В этих условиях нельзя обойтись без сложной и дорогостоящей системы сбора, транспортировки и хранения нефти и газа, расходы по содержанию и эксплуатации которой необходимо учитывать обособленно. [c.79]

Расчеты затрат, включаемых в себестоимость добычи нефти и газа по прямому признаку основной и дополнительной заработной платы рабочих основного производства по добыче нефти и газа и отчислений а социальное страхование от этой суммы амортизационных отчислений от стоимости скважин и прочих основных средств сметы прочих производственных расходов, относящихся непосредственно на себестоимость добычи нефти и газа сметы на подготовку производства. Состав и порядок расчета этих затрат будут приведены ниже при рассмотрении вопроса составления плановых калькуляций себестоимости продукции НГДУ. [c.344]

Системы нефте-, продукте- и газопроводов, подземных хранилищ газа, перевалочных и распределительных нефтебаз характеризуются прежде всего значительными основными производственными фондами. Преобладание в их общей сумме подземных линейных сооружений со сроком службы более 30 лет вызывает необходимость выполнения большого объема работ по текущему и капитальному ремонту этих коммуникаций. Процессы перекачки по трубопроводам газа, нефти и нефтепродуктов быстро автоматизируются,в связи с чем инженерные сооружения насыщаются средствами автоматики и телемеханики и информационными системами с широким использованием микропроцессов и электронной вычислительной техники. В процессе нефтега-зоснабжения расходуются крупные топливно-энергетические ресурсы. [c.5]

Основные и накладные расходы

Основные затраты включают в себя все виды ресурсов (сырье, основные материалы, покупных полуфабрикатов, амортизационный износ оборудования и прочее), потребление которых связано с производством товара. На каждом производстве основные затраты составляют важнейшую часть издержек.

Накладные затраты вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель накладные расходы являются косвенными.

Что такое общепроизводственные расходы

Производство продукции предусматривает прямые траты (на сырье, оборудование, оплату наемного труда и т.п.), а также косвенные расходы. Помимо затрат непосредственно на изготовление продукции, средства нужно потратить на саму организацию этого процесса, им нужно непрерывно управлять, регулировать его, причем на всех производственных уровнях (руководство бригадой, цехом, отделением, участком, линией и т.п.).

Средства, затрачиваемые на организацию процесса производства и управление им во всех структурных подразделениях организации, считают общепроизводственными расходами. Ранее этот вид трат носил наименование «цеховые расходы».

ВАЖНАЯ ИНФОРМАЦИЯ! Национальная система бухучета в современной ситуации постепенно приводится к международным рыночным стандартам. С этим связан и пересмотр механизмов формирования ОПР в отечественном бухгалтерском учете. В данной статье мы рассматриваем только актуальные на сегодня положения.

Переменные, постоянные, условно-постоянные расходы

Переменные затраты растут или уменьшаются пропорционально объему товаропроизводства, другими словами, зависят от деловой активности компании. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных издержек являются прямые материальные расходы, прямые расходы на оплату труда, расходы на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно товара, все остальные (постоянные затраты) – стоимость самого производства. Рынку не интересна стоимость производства, его интересует стоимость самого товара.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности производства, а переменные расходы на единицу продукции – величина постоянная.

К непроизводственным переменным издержкам относят затраты на упаковку произведенной продукции для отгрузки ее потребителю, расходы, связанные с транспортом, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу продукции, которое напрямую зависит от общего объема продажи.

Производственные расходы, которые в итоге остаются неизменными в течение отчетного срока, не находятся в зависимости от деловой активности производства и имеют название «постоянные производственные затраты». Даже при изменении объемов производства (продаж) они не изменяются. В постоянные производственные затраты входят расходы связанные с арендой производственных площадей и амортизация основных производственных фондов.

Совокупные постоянные затраты являются постоянной величиной и не зависят от объемов деловой активности, однако, могут измениться под воздействием других причин. К примеру, если цены растут, тогда совокупные постоянные затраты также возрастают.

Разновидностью переменных затрат являются пропорциональные затраты. Они возрастают с такой же скоростью, что и деловая активность производства.

Еще одним видом переменных затрат являются дигрессивные затраты. Скорость их роста меньше, чем темпы роста деловой активности компании.

В действительности практически не возможно встретить затраты, которые по своей сути будут исключительно постоянными либо переменными. Экономические факторы и связанные с ними расходы с точки зрения содержания значительно сложнее, и, следовательно, в большинстве случаев расходы являются условно-переменными либо условно-постоянными. В данном случае колебание деловой активности предприятия также сопровождается изменением расходов, при этом, в отличие от переменных затрат, зависимость не является прямой. Условно-переменные либо условно-постоянные издержки включают в себя как переменные, так и постоянные элементы. Как пример можно привести оплату за использование телефоном, которая состоит из фиксированной абонентной платы, а это постоянная часть, и оплаты междугородних переговоров, что в этом случае будет переменным составляющим.

Состав общепроизводственных расходов

Расходы, которые Правила бухгалтерского учета в п. 15 относят к общепроизводственным, включают в себя такие траты, входящие в конечном итоге в себестоимость продукции, как:

- Средства на управление производством:

- зарплата, премии, матпомощь и другие выплаты руководителям структурных подразделений;

- медицинская страховка управленческого аппарата;

- средства, выделяемые на мероприятия социального характера, которые осуществляются для руководства;

- командировочные для производственного и руководящего персонала;

- оплата проводимых для сотрудников тренингов, семинаров и т.п.;

- разные траты, такие как закупка канцелярских принадлежностей, выписывание методической литературы, оплата почтовых услуг, интернета и др.

- Расходы на основные средства и необоротные активы (их использование и/или содержание):

- непосредственные затраты на эксплуатацию активов (стоимость вспомогательных средств типа смазки, оплата труда вспомогательных рабочих, затраты на топливо, электричество и другие виды энергии для производства, коммунальные услуги и другие траты на помещение);

- арендная плата, если необоротные активы взяты в лизинг;

- затраты на охранные услуги – сторожевую и противопожарную безопасность (зарплата и страховка собственного персонала или траты на сторонних наемных специалистов);

- затраты на восстановление необоротных активов (ремонт зданий, оборудования, транспорта, в том числе и суммы, затраченные на запчасти и материалы и на сами услуги);

- траты на ремонт арендуемых активов (по договоренности с собственником).

- Амортизация общепроизводственных основных фондов и нематериальных активов (по разным структурным подразделениям).

- Обслуживающие затраты:

- зарплата персоналу, обслуживающему производственный процесс;

- социальные и иные выплаты;

- средства, затраченные на контроль над процессом производства, его качеством.

- Прогрессивные расходы – затраты на модернизацию и улучшение процесса производства:

- оплата труда соответствующего персонала (непосредственно занятого разработками, модернизацией, повышением эффективности и т.п.);

- затраты на опытные образцы, модели, пробы, испытания и др.;

- оплата консультаций, экспертиз, сторонних исследований и др. подобных процедур;

- иные траты, целью которых является улучшение производства.

- Затраты на охрану труда работников:

- деньги на сигнализацию;

- средства для устройства и поддержания в работоспособном состоянии защитных конструкций, ограждений, люков и т.п.;

- содержание вспомогательного оборудования, если таковое предусмотрено трудовым договором – раздевалок, шкафчиков для хранения личных вещей и одежды, душевых, прачечных, сушилок, дезинфекционной комнаты и т.п.;

- финансы на спецодежду, обувь и средства индивидуальной и групповой защиты;

- покупка лечебного питания или средств для профилактики заболеваний (если профессия предусматривает их выдачу);

- затраты на медосмотры персонала;

- другие расходы на охрану труда.

- Расходы на сбрежение окружающей среды:

- затраты на очистные сооружения;

- средства на утилизацию опасных отходов;

- другие природоохранные траты.

- Обязательные государственные платежи:

- налоги (на землю, на транспорт, коммунальный);

- сборы (за загрязнение среды, использование природных ресурсов).

- Прочие ОПР:

- затраты на перемещение грузов внутри производства;

- недостачи, потери, убыль, выясненные в результате инвентаризации;

- оплата простоев;

- другие траты, которые нельзя внести в иные категории, кроме ОПР.

Затраты, принимаемые и не принимаемые в расчет при оценках

В процессе принятия управленческого решения предполагается проведение сравнения между собой нескольких альтернативных вариантов с определенной целью – выбора наилучшего

варианта. Сравниваемые таким образом показатели можно разбить на две категории: первые остаются неизменными при всех альтернативных вариантах, вторые колеблются в зависимости от определенного решения. При рассмотрении большого количества альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения существенно затрудняется. Значит, целесообразно сравнивать между собой не все полностью показатели, а только показатели второй группы, а это именно те из них, которые от варианта к варианту варьируются. Эти издержки, отличающие одну альтернативу от другой, обычно в управленческом учете имеют название релевантные издержки. Они учитываются при принятии определенных решений. Показатели первой группы, наоборот, не принимаются в расчет при поиске вариантов.

Бухгалтер-аналитик представляет руководству исходную информацию для выбора оптимального решения, подготавливая свои отчеты таким образом, чтобы они содержали исключительно релевантную информацию.

Понятие общехозяйственных расходов

Деятельность любого предприятия непременно связана с функционированием разных его отделов. Производственный цех не может работать сам по себе без сотрудников управления и контроля. Продукцию в дальнейшем необходимо хранить и реализовывать, что задействует другие кадры и помещения. Все это приводит к образованию, казалось бы, далеких от производственного процесса затрат, которые объединяют в группу общехозяйственных расходов.

В их составе могут учитывать суммы, необходимые для:

- покрытия административно-управленческих расходов;

- оплаты труда сотрудникам, занятым вне производства;

- амортизационных отчислений и ремонта ОС общехозяйственного назначения;

- оплаты аренды непроизводственных помещений;

- покрытия прочих расходов подобного характера.

Общехозяйственные расходы также списываются в себестоимость изготовленной продукции согласно правилам учетной политики предприятия.

Вмененные затраты

Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. По существу это упущенная выгода предприятия. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

От чего зависит деление статей затрат на элементы

Вышеприведенные группы статей затрат будут детализированы по статьям затрат, выделение которых обусловливается необходимостью разбивки их на конкретные виды. Например, детализации потребуют текущие потребности подразделения, среди которых могут возникнуть такие статьи, как:

- материальные затраты,

- амортизация,

- аренда,

- страхование,

- информационное обеспечение,

- командировочные расходы.

Каждую из статей, в свою очередь, следует разделить на элементы, ориентируясь в этом процессе на соотнесение их с выделяемыми для целей налогообложения расходами и с возможностью достаточно легкого получения из учетных данных информации, необходимой для составления разного рода отчетов. Например, среди расходов на страхование могут быть выделены расходы, относящиеся:

- к обязательному страхованию имущества;

- добровольному страхованию имущества;

- обязательному страхованию ответственности за причинение вреда;

- добровольному страхованию ответственности за причинение вреда;

- добровольному долгосрочному страхованию персонала на случай смерти или утраты трудоспособности;

- добровольному личному страхованию на срок больше 1 года с оплатой медицинских расходов страховщиками;

- добровольному личному страхованию на случай смерти или утраты трудоспособности;

- добровольному личному страхованию работников сверх ограничений, установленных п. 16 ст. 255 НК РФ;

- прочему добровольному личному страхованию персонала.

Приростные и предельные затраты

Приростные затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

Предельные затраты и доходы представляют собой дополнительные затраты и доходы в расчете на единицу продукции (товара).

Итоги

Затраты на производство делятся на прямые и накладные. Среди последних выделяются расходы производственного и общехозяйственного назначения. Производственные расходы в сочетании с прямыми образуют производственную себестоимость продукции. Полная величина себестоимости требует включения в нее общехозяйственных расходов. Для каждого вида затрат формируется свой перечень статей затрат, которые в этом перечне объединяются в группы и делятся на элементы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Регулируемые и нерегулируемые затраты

Регулируемые расходы зависят от влияния менеджера центра ответственности. При этом на не регулируемые расходы он влиять не может. Работа менеджера оценивается по его способности управлять регулируемыми издержками.

К примеру, производственное подразделение допустил перерасход материала. Являются ли эти затраты регулируемыми для начальника цеха? Ответ неясен. В случае, когда перерасход связан с нарушением трудовой или технологической дисциплины в подразделении, тогда эти затраты контролируемые. Когда же причина состоит в низком качестве приобретенных материалов, тогда эти непроизводительные расходы рассматриваются как не регулируемые начальником производственного подразделения, а отвечать за это будет начальник отдела снабжения.

Мы коротко рассмотрели что такое производственные затраты, их разновидности и влияние на положение дел производства. Оставляйте свои комментарии или дополнения к материалу.

Учет прямых затрат на создание продукции (работ, услуг)

Для учета прямых производственных затрат предназначены счета 20 (основное производство), 23 (вспомогательное производство), 29 (обслуживающее производство). Затраты на них собирают применительно к каждому подразделению соответствующего назначения, разбивая в учете расходы по видам производимой этими подразделениями продукции и по статьям затрат.

Среди статей прямых затрат чаще всего выделяют расходы:

- на основные и вспомогательные производственные материалы,

- зарплату производственного персонала,

- начисления на зарплату производственного персонала.

Могут здесь также присутствовать (при возможности организации соответствующего учета) расходы:

- на энергоресурсы,

- услуги производственного характера, оказанные сторонними контрагентами,

- амортизацию производственного оборудования.

Зачем распределяются затраты

Распределение трат организации по данному основанию имеет значение для внутренней учетной политики, поскольку прямо отражается на налогообложении. Они входят в налоговую базу при начислении налога на прибыль.

Как учитываются прямые и косвенные затраты в составе полной себестоимости?

При начислении данного налога важны все расходы, и все они будут учтены рано или поздно. Но для бизнеса часто время имеет решающее значение, а для прямых и косвенных налогов время учета отличается.

Как учесть прямые и косвенные расходы при оказании услуг?

- Прямые расходы нужно признавать для налогового учета именно тогда, когда они совершились. Их приходится распределять между проданным и товаром и ожидающим реализации, завершенной или незавершенной работой. Так, если стоимость расходов заложена в реализацию товара или плату за работы, то списать их можно будет только по завершении, возможно, это растянется на несколько месяцев или даже лет.

- Косвенные расходы бухгалтерия имеет право списать в том же учетном периоде, они полностью относятся к учитываемым при налогообложении.

ВАЖНЫЙ НЮАНС! Расходы при оказании услуг, даже если они отнесены к прямым, признаются в текущем периоде, а не распределяются, поскольку услуга потребляется в процессе ее оказания, ее результат не выражен материально (основание – п. 5 ст. 38, ст. 313, абз. 3 п. 2 ст. 318 Налогового кодекса РФ, письмо Министерства финансов России от 15 июня 2011 г. № 03-03-06/1/348).

Подробности

Производственными расходами

…являются затраты, связанные с осуществлением управления подразделениями (основными, обслуживающими и вспомогательными). Именно эти расходы входят в состав себестоимости как общепроизводственные.

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные и общехозяйственные расходы вместе составляют косвенные затраты, формирующиеся на предприятии в процессе производства. Их списывают путем распределения расходов пропорционально заданному показателю. Данные виды расходов учитывают, выделяя отдельные статьи расходов и цеха (отделы). Это способствует выявлению дорогостоящих в содержании и производстве объектов и распределении средств.

Сумма общепроизводственных и общехозяйственных расходов

учитывается на 25 и 26 синтетических счетах. На конец месяца эти два счета не имеют сальдо, потому что они предназначены только для сбора затрат основного производства и их распределения. Списывание сумм производится на счет 20 путем проводок Дт20Кт 25/26. Ряд предприятий (к примеру, предоставляющие услуги посредников) все расходы отражают на счете 26 без использования счета 20.

По 25 и 26 счетам ведется аналитический учет. Для каждого цеха формируют субсчета и, кроме того, по отдельным статьям общехозяйственных затрат. Заполняя их, бухгалтер опирается на сведения первичных документов и других, используемых на предприятии форм учетных регистров. Для учета общехозяйственных и общепроизводственных расходов дополнительно ведутся ведомости № 12 и № 15.

В учет общепроизводственных затрат входит сбор сведений о статьях расходов на содержание, обслуживание исполнения нужд производства (основного и вспомогательного). 26 счет используется с той же целью, только учитываются суммы административно-управленческих расходов. Нужная информация скапливается в дебете счетов 25 и 26 в течение обозначенного периода.

При этом применяются различные котировки

…, главное, чтобы не был нарушен способ двойной записи и правило активного счета: в дебете учитывается зачисление, а в кредите – списание.

Согласно инструкции по использованию типового плана счетов, синтетические счета 25 и 26 на конец отчетного месяца должны быть закрыты в обязательном порядке. Это значит, что дебетовые суммы будут отнесены на 20 счет либо 90 (для общехозяйственных расходов). Выглядят эти проводки таким образом:

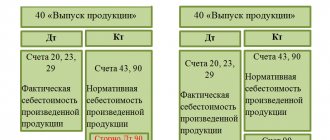

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Обслуживающее производство» Кт «Общепроизводственные расходы» — учтены суммы затрат на заработную плату работников обслуживающего производства;

Дт «Вспомогательное производство» Кт «Общепроизводственные расходы» — списаны затраты по оплате коммунальных платежей объектов вспомогательного производства;

Дт «Себестоимость продукции» Кт «Общепроизводственные расходы» — суммы расходов административно-управленческого направления списаны на себестоимость продукции.

Себестоимость продукции складывается исходя из того, в кредит какого счета вносят сведения дебетовых оборотов общехозяйственных расходов

Сложившиеся в связи с содержанием производственных объектов либо их обслуживанием расходы, могут быть учтены на конечный итог пропорционально принятой на предприятии учетной политикой величине. Основная цель распределения общепроизводственных затрат – определить себестоимость единицы товара с учетом расходов производственного цикла на выходе из цеха.