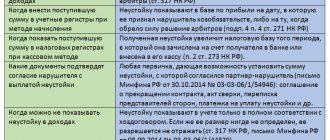

Неприятным «сюрпризом» для компании или ИП может обернуться обычная камеральная проверка представленной по окончании очередного квартала НДС-декларации. Дело в том, что налоговики не только выверяют информацию о налоге и вычетах внутри предприятия, но и сравнивают ее с декларациями контрагентов, а применяемая программа проверки находит расхождения из-за любых допущенных обеими сторонами ошибок. Результатом может стать получение требования ИФНС об уточнении данных декларации, представлении пакета первичных документов и даже отказа в возмещении налога. Попробуем разобраться, как следует действовать предприятию, если сверка НДС с контрагентом выявила нестыковки из-за того, что контрагент не заплатил НДС.

Как было раньше

До введения упомянутой нормы в ГК РФ НДС, в вычете которого было отказано, с контрагента взыскать было нельзя — суды не признавали такого права. Арбитры указывали: налогоплательщик получает вычет при соблюдении всех определенных законодательством условий и не вправе перелагать ответственность за отказ на своих партнеров по бизнесу. Требование получить налоговый вычет можно предъявлять лишь к налоговым органам, которые отказались его признавать, а контрагент здесь не при чем (постановление Пленум ВАС РФ от 23.07.2013 № 285213 по делу А56-45502012, постановление 9ААС от 19.03.2015 №09АП-605415).

При этом арбитры указывали, что статья 15 ГК РФ, в которой говорится о возмещении убытков, к налоговым отношениям, связанным с возмещением НДС из бюджета, применима быть не может. К тому же тот факт, что налоговые органы отказали в принятии вычета из-за действий контрагента, еще не говорит о том, что они носили противоправный характер.

В итоге доначисление НДС, прочих налогов, а также пени и штрафы, которые компания получала из-за недобросовестных действий контрагента, судами не признавались в качестве убытков, подлежащих возмещению второй стороной сделки.

О согласованных действиях с контрагентом

Если компанию лишают права на вычет НДС, но она:

- не преследовала цель уклонения от налогов в результате согласованных с иными лицами действий, а при отсутствии такой цели не знала и не должна была знать о допущенных этими лицами нарушениях,

- действовала в рамках поведения, ожидаемого от разумного участника хозяйственного оборота.

И это означает применение к ней меры имущественной ответственности за неуплату налогов иными лицами, что незаконно

.

Что изменилось

После появления статьи 431.2 в ГК РФ ситуация переменилась. Введенное ею понятие «заверения об обстоятельствах» дает возможность стороне, которая положилась на эти заверения, требовать от давшей их стороны возмещения убытков или неустойку. А в случае если заверения являлись существенными, можно требовать и расторжения договора.

На примере это выглядит так:

Компания заручилась заверением своего потенциального контрагента о том, что он своевременно уплачивает все налоги, ведет бухгалтерскую отчетность и учет, оформляет все первичные документы и, вообще, является образцово-показательным налогоплательщиком. Контрагент заверил, что товар у него есть, а документы, в соответствии с которыми он был получен, будут представлены по первому требованию. Положившись на указанные заверения, налогоплательщик принимает решение заключить договор с этим контрагентом.

Предположим, поставка прошла удачно, сделка закрылась. Однако поставив НДС с этой операции к вычету, налогоплательщик получает отказ. Проверив операции контрагента с его поставщиками, инспекторы установили — сделки носили формальный характер с целью получения необоснованной налоговой выгоды.

Раньше компания не смогла бы взыскать размер НДС с продавца (причины указаны выше), однако теперь это возможно. Как именно — рассмотрим на примере из судебной практики.

Налоговая база

Базой для расчета НДС является сумма выручки (дохода) контрагента (налогоплательщика) по операциям, перечисленным в статье 161 Налогового кодекса РФ.

Налоговую базу определяйте с учетом НДС:

- при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при аренде государственного (муниципального) имущества непосредственно у органов исполнительной власти и управления (абз. 1 п. 3 ст. 161 НК РФ);

- при покупке (получении) государственного или муниципального имущества, не закрепленного за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ).

Налоговую базу определяйте без учета НДС (с учетом акцизов для подакцизных товаров):

- при реализации имущества по решению суда (кроме имущества, изъятого у бывшего собственника при проведении процедуры банкротства) (п. 4 ст. 161 НК РФ);

- при реализации конфискованного и бесхозяйного имущества, кладов, скупленных ценностей и ценностей, перешедших к государству в порядке наследования (п. 4 ст. 161 НК РФ);

- при реализации в качестве посредника (с участием в расчетах) товаров (работ, услуг, имущественных прав) иностранных организаций, не состоящих в России на налоговом учете (п. 5 ст. 161 НК РФ).

Обстоятельства дела

Продавец заверил покупателя в своей добросовестности, а именно:

- в уплате налогов и представлении отчетности;

- в ведении бухучета и оформлении «первички»;

- во владение объектом сделки на праве собственности.

Кроме того, он пообещал покупателю следующее:

- включить в налоговую отчетность уплаченный покупателем НДС;

- предоставить все необходимые первичные документы — счета-фактуры, товарно-транспортную накладную, акт приема-передачи и другие.

В подтверждение своих серьезных намерений продавец пообещал, и это закреплено в договоре, в течение 5 рабочих дней после поступления к нему соответствующего запроса предоставить документы, которые бы подтвердили данные им гарантии. Кроме того, он добровольно принял обязательство возместить убытки покупателя, которые тот понесет из-за нарушения продавцом налогового законодательства и/или своих заверений. В соответствии с договором, продавец обязался возместить в том числе доначисление НДС, пени и штрафы, выставленные налоговыми органами покупателю из-за действий продавца.

Проверяя правомерность вычета НДС с этой сделки у покупателя, налоговые органы рассмотрели операции между продавцом и его контрагентами. Они пришли к выводу, что некоторые из них носили фиктивный характер, то есть фактически продукция не поставлялась, операции были проведены лишь «на бумаге» с целью получить необоснованную налоговую выгоду. В результате покупателю было отказано в вычете НДС на сумму свыше 12 млн рублей.

Получив такое решение ИФНС, покупатель обратился в суд. Причем иск он подал не к налоговым органам, а непосредственно к самому продавцу. Его исковые требования основывались на данных продавцом заведениях на основе статьи 431.2 ГК РФ.

Пример из практики

Налоговики провели выездную проверку в АО «СПТБ «Звездочка» (крупное оборонное предприятие). Они посчитали, что компания не подтвердила реальность сделок с тремя поставщиками, и доначислили НДС на 14 млн руб. Налоговый орган ссылался на то, что:

- у поставщиков не было возможности поставлять товар (работал один человек, не было склада и т.д.),

- счета-фактуры подписаны не директором, а неустановленным лицом,

- поставщики платили минимальные налоги,

- компания не проявила должную осмотрительность.

Решения судов

Арбитры признали доводы ИФНС о фиктивности сделки между продавцом и его контрагентом убедительными. Продавец не смог доказать, что операции носили реальный характер, а также то, что ответственность за непредоставление налогового вычета покупателю несет он сам. Учитывая эти обстоятельства, суды пришли к выводу, что продавец дал покупателю заверение в своей добросовестности неправомерно. При этом не играет никакой роли тот факт, обжаловал ли покупатель решение налогового органа или нет.

В итоге суды всех инстанций признали, что поскольку продавец добровольно дал заверение об обстоятельствах и знал, что покупатель будет на них полагаться, то последний правомерно требует возмещения убытков в виде НДС, в вычете которого было отказано.

Почему стало больше требований по НДС

Система АСК НДС-2 работает в автоматическом режиме, то есть на первом этапе отчеты проверяются без участия налоговых инспекторов. Программа «налету» анализирует декларацию по НДС, сверяя контрольные соотношения, а также информацию из книг покупок и продаж с аналогичными данными контрагентов.

Умную систему не обмануть — от ее взора не укроется ни одно нарушение. Если оно выявляется, то требование дать пояснение по НДС формируется автоматически. Поэтому бухгалтеры в последние годы столкнулись с тем, что количество этих требований увеличилось.

Выводы

Итак, рассмотренное выше дело А53-228582016 и связанное с ним Постановление АС Северо-Кавказского округа от 05.06.2017 можно назвать прецедентом, поскольку в нем недополученные суммы НДС впервые признаны в качестве убытков, подлежащих возмещению второй стороной сделки. Чтобы воспользоваться этим на практике, специалисты рекомендуют включать в договор положения о заверении об обстоятельствах, данных в части налогов и сборов. Это дает возможность получить возмещение с контрагента, причем в упрощенном порядке:

- без оспаривания решения ИФНС в суде, если это специально не предусмотрено в договоре;

- без необходимости устанавливать факт убытка и его размера (он будет указан в решении ИФНС — доначисление налогов, штрафы, пени);

- без необходимости доказывать вину контрагента (заявитель отталкивается от данных ему заверений, которые оказались недостоверными).

Включая в договор положения о заверении об обстоятельствах, нужно указать следующее:

- обстоятельства, по которым дано заверение, являются для второй стороны сделки существенным при заключении и исполнении договора;

- давшая их сторона осознает, что контрагент будет на них полагаться своей финансово-хозяйственной деятельности;

Кроме того, в качестве санкций за недостоверность данных заверений стоит предусмотреть не неустойку, а именно возмещение убытков. И тогда есть шанс взыскать не принятый к вычету НДС вместе с пенями и штрафом со второй стороны сделки, давшей необоснованные заверения.

Налоговая ставка

Размер ставки налога зависит от вида товаров (работ, услуг), которые организация – налоговый агент покупает или реализует на территории России (ст. 164 НК РФ).

Сумма НДС, которая должна быть перечислена в бюджет, определяется по расчетной ставке:

- если налоговая база включает в себя НДС;

- при получении аванса (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), при реализации которых налоговая база определяется без учета НДС.

Это следует из положений пункта 4 статьи 164 Налогового кодекса РФ.

Если стоимость товаров (работ, услуг) в договоре установлена без НДС, налоговый агент должен перечислить налог в бюджет за счет собственных средств. При этом сумму налога определяйте в следующем порядке. Сначала налоговую базу (стоимость, указанную в договоре) увеличьте на сумму НДС по прямой ставке – 18 или 10 процентов. А потом исходя из увеличенной налоговой базы определите сумму НДС по расчетной ставке: 18/118 или 10/110 (письмо Минфина России от 8 сентября 2011 г. № 03-07-08/276).

Если в налоговую базу НДС не входит, сумму налога, которую нужно перечислить в бюджет, определяйте по прямой ставке – 18 или 10 процентов. Это правило распространяется на две категории налоговых агентов:

- на посредников, реализующих в России товары (работы, услуги) иностранных комитентов или принципалов (п. 5 ст. 161 НК РФ);

- на организации (предпринимателей), которые реализуют конфискованное и бесхозяйное имущество (п. 4 ст. 161 НК РФ).

При реализации товаров (работ, услуг, имущества) такие налоговые агенты обязаны предъявлять рассчитанные суммы НДС покупателям (п. 1 ст. 168 НК РФ).

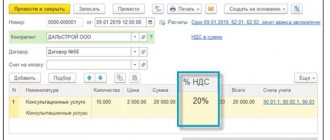

Пример расчета НДС при реализации товаров иностранной организации, не состоящей в России на налоговом учете, по посредническому договору

ООО «Альфа» (комиссионер) реализует товары иностранной организации по договору комиссии. Иностранная организация (комитент) не состоит в России на налоговом учете. При реализации таких товаров в России НДС начисляется по ставке 18 процентов.

Согласованная с комитентом продажная стоимость товаров составляет 2 000 000 руб. (без учета НДС). Комиссионное вознаграждение (с учетом НДС) составляет 10 процентов от продажной стоимости товара (с учетом НДС) и удерживается комиссионером из средств, поступивших от покупателей.

Сумма НДС, которую «Альфа» предъявляет покупателям, равна: 2 000 000 руб. × 18% = 360 000 руб.

Продажная цена товаров с учетом НДС составляет: 2 000 000 руб. + 360 000 руб. = 2 360 000 руб.

Все товары были реализованы и оплачены. В бухучете «Альфы» сделаны следующие записи:

Дебет 004 – 2 360 000 руб. – приняты к учету товары, полученные на комиссию;

Дебет 62 Кредит 76 – 2 360 000 руб. – отражена отгрузка товаров комитента;

Дебет 76 Кредит 68 субсчет «Расчеты по НДС» – 360 000 руб. – начислен НДС за иностранного комитента;

Кредит 004 – 2 360 000 руб. – списаны товары, реализованные по договору комиссии;

Дебет 76 Кредит 90-1 – 236 000 руб. (2 360 000 руб. × 10%) – отражена сумма вознаграждения по договору комиссии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 36 000 руб. (236 000 руб. × 18/118) – начислен НДС с комиссионного вознаграждения;

Дебет 51 Кредит 62 – 2 360 000 руб. – поступила оплата за товары;

Дебет 76 Кредит 51 – 1 764 000 руб. (2 360 000 руб. – 360 000 руб. – 236 000 руб.) – перечислены денежные средства комитенту.

Ситуация: по какой ставке налоговый агент должен удержать НДС с сумм, полученных от покупателей, и начислить НДС со своего вознаграждения при реализации по поручению Росимущества конфискованных товаров, облагаемых по ставке 10 процентов?

Сумму налога, которая должна быть удержана и перечислена в бюджет со стоимости реализуемых конфискованных товаров, определяйте по ставке 10 процентов. Рассчитанную таким образом сумму НДС предъявите покупателю дополнительно к цене реализуемых товаров (п. 1 ст. 168 НК РФ).

НДС с суммы вознаграждения рассчитайте по ставке 18 процентов (п. 3 ст. 164 НК РФ). Независимо от того, какие товары реализуются по поручению Росимущества.

Пример расчета НДС и отражения в бухучете операций по реализации организацией конфискованных товаров, облагаемых НДС по ставке 10 процентов, по поручению Росимущества

ООО «Альфа» по поручению Росимущества, но от своего имени реализует конфискованные товары (договор заключен на конкурсной основе).

17 января «Альфа» получила на реализацию партию конфискованного на таможне товара – 1000 упаковок детских подгузников «Либеро» чешского производства. Согласованная с Росимуществом продажная цена товара составила 500 руб. за упаковку. Это соответствует уровню рыночных цен. Таким образом, общая сумма партии составила 500 000 руб. (1000 упаковок × 500 руб./упаковку).

20 января «Альфа» реализовала всю партию конфискованных товаров. Покупателем выступило ООО «Торговая ». В этот же день выручка от продажи товаров в полной сумме была зачислена на расчетный счет «Альфы».

Реализация детских подгузников на территории России облагается НДС по ставке 10 процентов (подп. 2 п. 2 ст. 164 НК РФ).

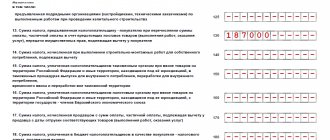

Сумма НДС, которую «Альфа» предъявила «Гермесу» дополнительно к цене реализуемых товаров, составила: 500 000 руб. × 10% = 50 000 руб.

Продажная цена товаров с учетом НДС равна: 500 000 руб. + 50 000 руб. = 550 000 руб.

На стоимость отгруженных товаров «Альфа» предъявила «Гермесу» счет-фактуру от 20 января. Этот счет-фактуру бухгалтер «Альфы» в тот же день зарегистрировал в книге продаж.

Согласно договору вознаграждение «Альфы» (без НДС) за реализацию конфискованных товаров составляет 10 процентов от продажной стоимости этих товаров (с учетом НДС).

Сумма вознаграждения перечисляется на расчетный счет «Альфы» после утверждения отчета о реализации конфискованных товаров. Отчет о реализации конфискованных товаров был утвержден 24 января. В этот же день сумма вознаграждения поступила на расчетный счет «Альфы».

Сумма вознаграждения (без НДС) составила 55 000 руб. (550 000 руб. × 10%). Сумма вознаграждения с учетом НДС – 64 900 руб. (55 000 руб. + 55 000 руб. × 18%).

На сумму своего вознаграждения «Альфа» предъявила Росимуществу счет-фактуру от 24 января. Этот счет-фактуру бухгалтер «Альфы» в тот же день зарегистрировал в книге продаж.

В рабочем Плане счетов «Альфы» (утвержден в качестве приложения к учетной политике) предусмотрено, что к счету 76 «Расчеты с разными дебиторами и кредиторами» открывается субсчет «Расчеты с Росимуществом».

Бухгалтер «Альфы» сделал в учете следующие проводки.

17 января:

Дебет 002 – 550 000 руб. – приняты к учету товары, полученные на реализацию.

20 января:

Дебет 62 Кредит 76 субсчет «Расчеты с Росимуществом» – 550 000 руб. – отражена продажная стоимость отгруженных покупателю товаров;

Кредит 002 – 550 000 руб. – списана стоимость отгруженных покупателю товаров;

Дебет 76 субсчет «Расчеты с Росимуществом» Кредит 68 субсчет «Расчеты по НДС» – 50 000 руб. – выполнены обязанности налогового агента по удержанию НДС;

Дебет 51 Кредит 62 – 550 000 руб. – поступила оплата за реализованные товары от покупателя;

Дебет 76 субсчет «Расчеты с Росимуществом» Кредит 51 – 500 000 руб. (550 000 руб. – 50 000 руб.) – перечислены денежные средства Росимуществу за реализованные товары (за минусом удержанного НДС).

24 января:

Дебет 76 субсчет «Расчеты с Росимуществом» Кредит 90-1 – 64 900 руб. – начислена сумма вознаграждения по договору;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 9900 руб. (55 000 руб. × 18%) – начислен НДС с вознаграждения;

Дебет 51 Кредит 76 субсчет «Расчеты с Росимуществом» – 64 900 руб. – поступила на расчетный счет «Альфы» сумма вознаграждения.

Как оформляется списание дебиторской задолженности с истекшим сроком исковой давности

Минфин России в письме от 14.01.2015 № 07-01-06/188 привел необходимый перечень тех документов, которые сопровождают процедуру списания дебиторской задолженности с истекшим сроком исковой давности:

- акт о проведенной инвентаризации;

- приказ о списании дебиторской задолженности с истекшим сроком исковой давности, подписанный руководителем предприятия.

При этом списание должно производиться отдельно в разрезе каждого контрагента и каждого договора с ним.

Списание долга дебитора в бухучете

Списание долга в бухучете должно осуществляться не только в разрезе конкретного дебитора, но и в рамках конкретного договора. Так, если есть несколько последовательно заключенных договоров, то просроченная задолженность должна рассматриваться в рамках каждого из таких договоров, оплата по которому не прошла в срок.

Для целей бухучета возможны 2 варианта списания безнадежного долга:

- Если организация согласно действующей учетной политике создавала резерв по сомнительным долгам, то выполняются записи из таблицы 2:

Таблица 2

| № п/п | Проводка | Списание |

| 1 | Дт 63 Кт 62 (58, 60, 76) | На сумму списанного безнадежного долга в пределах созданного резерва |

| 2 | Дт 91 Кт 62 (58, 60, 76) | На сумму списанного безнадежного долга, не покрытого резервом |

| 3 | Дт 007 | Учтена вся сумма безнадежного долга за балансом |

ОБРАТИТЕ ВНИМАНИЕ! Последняя запись, отражающая сумму списанного долга на забалансовом счете 007, обязательна. Учет списанного безнадежного долга ведется в течение последующих 5 лет с момента составления акта инвентаризации и издания приказа о его списании.

В случае вновь открывшихся обстоятельств, если в течение этого срока выявится имущество должника, ранее не обнаруженное, которое может быть взыскано для погашения его долгов, долг может быть вновь восстановлен с проведением обратных проводок 2 и 3 после его погашения.

- Если организация согласно действующей учетной политике по бухучету резерв по сомнительным долгам не формировала, то выполняются записи 2 и 3 из таблицы 2.