Предоставление земельных недр юридическим компаниям оформляется особым разрешительным документом государства (лицензией), подтверждающим право ее обладателя пользоваться некоторой территорией с определенной целью на протяжении оговоренного временного периода. За эксплуатацию участка территории предусмотрены обязательные перечисления средств в государственный бюджет, выплачиваемые при получении допуска к осуществлению на участке недр оговоренных видов деятельности (ФЗ № 2395, 21.02.1992).

Платежи за пользование недрами

Всё об указанных платежах можно узнать из Закона РФ от 21.02.1992 № 2395-I (далее — Закон о недрах).

Пользователями недр могут быть как российские ИП и юридические лица, так и иностранные граждане (ст. 9 Закона о недрах).

К недрам относят пещеры, полезные ископаемые — словом, все, что находится под землей. Платежи взимаются за пользование указанными ресурсами и за работы, связанные с ними.

Платить регулярные платежи следует (ст. 43 Закона о недрах), если ваша организация получила исключительные права:

- на поиск и оценку месторождений полезных ископаемых;

- разведку полезных ископаемых;

- геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- строительство и эксплуатацию подземные сооружения, не связанные с добычей полезных ископаемых, кроме инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи взимаются отдельно по каждому виду работ, осуществляемых в РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ.

Регулярные платежи за пользование недрами не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное назначение;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого;

- пользование недрами для разработки технологии геологического изучения и добычи трудноизвлекаемых ископаемых;

- пользование недрами для разработки технологии изучения, разведки и добычи ископаемых по совмещенной лицензии при пользовании недрами.

Предоставление недр в пользование происходит на основании специальной лицензии или соглашения о разделе продукции. Платить нужно регулярно, начиная с даты государственной регистрации лицензии или с даты вступления в силу соглашения о разделе продукции.

Ответственность за нарушение норм законодательства

Если компания пользуется недрами при отсутствии государственного разрешения, то в отношении виновного возможно применение штрафа, также компания будет обязана возместить причиненный убыток (ст. 7 КоАП РФ).

Размер убытка от самовольного использования территории рассчитывается по ставкам НДПИ (налога на добычу полезных ископаемых).

Налоговые структуры не имеют оснований для привлечения к ответственности нарушителей оплаты за использование государственными участками недр в связи с неналоговым характером регулярных выплат.

При установлении случаев нарушения действующего законодательства ФНС направляет ходатайство об отзыве или о приостановке действия разрешения, предусматривающего возможность пользования недрами, в Службу по надзору в сфере природопользования (РОСПРИРОДНАДЗОР), Агентство по недропользованию (РОСНЕДРА).

Порядок расчета

Платеж зависит от разных факторов, в том числе от вида работ, от вида полезного ископаемого, размера участка, степени риска и т.д.

РПН = S × С / 4, где:

- РПН — регулярный платеж к уплате за квартал,

- S — облагаемая база,

- С — ставка регулярного платежа.

Облагаемая база зависит от вида и этапа работ, проводимых пользователем недр. Так, при поиске и оценке месторождений — это площадь лицензионного участка недр, уменьшенная на площадь возвращенной части участка и площадь территорий открытых месторождений. При разведке месторождений — это площадь лицензионного участка недр, на которой запасы полезного ископаемого установлены и учтены Государственным балансом запасов, за исключением площади горных отводов. При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, — количество полезного ископаемого, подлежащего хранению, указанного в проектной документации на строительство и эксплуатацию подземного сооружения.

Сумма регулярных платежей исчисляется в расчете регулярных платежей в полных рублях с учетом правил округления.

Контроль платежей по недрам

Регулярность и правильность внесения средств администрируется с помощью мер государственного принуждения. В качестве таковых используется прекращение права и отзыв лицензии на использование недр, а также в виде наложения штрафа. Таким образом проявляется регулирующая функция, характерная для выплат, посредством которых участники хозяйственных отношений стремятся к неукоснительному выполнению требований закона и условий взимания сборов за осуществление определенной деятельности на земельных участках.

За нарушением таких требований следует санкция. Это связано с защитой полезных ископаемых, являющихся собственностью государства, которое предоставляет право на эксплуатацию земли с целью получения прибыли. Меры негативного воздействия направлены на изъятие участков, незаконно переданным предпринимателям, с целью защиты публичных интересов при передачи объектов в частное пользование.

Платежи за использование земли не относятся ни к категории налогов, ни акциз. Их правовая природа близка к арендным платежам, предусмотренным за использование природных ресурсов при соблюдении правил о недопущении ущерба окружающей среде. У сбора за использование недр отсутствует компенсационная функция, поскольку таковая предусмотрена платой за негативное воздействие на окружающую среду.

По сути такие платежи предусматривают компенсацию государству за использование природных источников, как собственнику недр.

В заключение можно сказать о специфике подобных выплат. Среди недостатков правового регулирования можно выделить отсутствие чёткого регламента процедуры установления платежей, отсутствие определений и её содержания. Также присутствие огромного количества норм на уровне Правительства РФ и подзаконного порядка – от Минприроды РФ. Из-за этого на практике возникают проблемы с расчетом платежей при отсутствии экономически-подтвержденных обоснований, разнятся установленные на разных уровнях коэффициенты и показатели для определения базы. В противоречие вступают акты разной юридической силы. Вследствие этого требуется упорядочение, систематизация нормативных актов, приведение в соответствие положений о налогах в связи с разной правовой природой этих понятий.

Автор статьи

Ставки платежа

В законе о недрах даны минимальные и максимальные размеры ставок. Точный размер ставки определяют федеральные органы и субъекты РФ.

Ставка также зависит от цели использования полученных недр (ст. 43 Закона о недрах).

Например, при использовании недр в целях поиска драгметаллов минимальная ставка установлена в размере 90 рублей за квадратный метр участка. Если целью является разведка драгметаллов, минимальная ставка составит 3 000 рублей за квадратный метр участка.

Плательщики и платежи

Система оплаты недропользования предусматривает перечисления:

- периодические (регулярные);

- единоразовые (при корректировке границ эксплуатируемой земельной территории и иных мероприятиях и процедурах, определяемых в тексте лицензии);

- типа аукционного сбора (при участии компании в конкурсе на получение разрешения (лицензии) для ведения недропользования).

Оплата регулярного типа за использование земель отнесена к неналоговым перечислениям обязательного характера, выплачиваемым за получение возможности присутствия с разрешенными целями на определенной территории. ФНС РФ контролирует корректность и точность подсчета, размер поступления оплаты в бюджет и своевременность ее внесения.

Оплату производят компании и предприниматели (резиденты и нерезиденты РФ), признанные пользователями недр (согласно выданным им разрешениям и оформленному договору (соглашению) о разделе продукции), в том числе обладающие правами на:

- разведывательные и поисковые мероприятия, а также оценку месторождений полезных ископаемых на выделенной территории;

- изучение и оценивание участков с позиции их пригодности для работ строительного характера, эксплуатацию строений, не имеющих отношения к процессу получения полезных ископаемых;

- эксплуатацию построек типа подземных, которые не связаны с процессом получения полезных ископаемых, кроме строений малой глубины залегания (не больше 5 метров), и строительные работы.

Не предусмотрена регулярная оплата за:

- Эксплуатацию территории земельных недр для:

- процедур по их геологическому изучению;

- создания объектов, охраняемых государством, культурного, научного или иного предназначения.

- Разведывание полезных ископаемых:

- в районах с месторождениями, которые уже используются в промышленной разработке;

- в границах горного отводного участка, предназначенного для их добычи.

Порядок уплаты регулярных платежей и представления отчетности

Платеж рассчитывается за год, а уплачивается равными долями в размере ¼ ежеквартально.

Заплатить платеж за пользование недрами нужно до последнего числа месяца, следующего за отчетным кварталом. Если день выпадает на выходной, то срок переносится на следующий рабочий. Таким образом, заплатить платеж за пользование недрами в 2021 году нужно:

за I квартал — до 30 апреля включительно;

за II квартал — до 2 августа включительно;

за III квартал — до 1 ноября включительно;

за IV квартал — до 31 января 2022 включительно.

Расчет (декларацию) нужно сдавать в те же сроки, которые предусмотрены для уплаты.

Льгот для данного вида неналогового платежа не существует.

Вид и периодичность внесения платы

Платежи за эксплуатацию недр осуществляются в денежном выражении и подлежат направлению в бюджет (территориальный, федеральный) согласно бюджетному законодательству РФ. Согласно ФЗ № 349 (02.12.2013) доля оплаты, направляемой в бюджет субъекта государства, составляет 60%, в федеральный бюджет – 40% от взноса за недропользование.

Пользователи участков представляют расчеты по сумме к оплате в структуры ФНС и исполнительной власти, задействованные в области природных ресурсов. Срок передачи расчета – месяц после прошедшего квартала, но не позже последнего дня месяца.

Процедура оплаты происходит по месту расположения территории недр, которая передана в пользование. Срок для перечисления совпадает со сроком для представления расчета платежа: не позже последнего дня месяца после минувшего квартала.

К сведению! За несвоевременную подачу расчета потребитель может быть подвергнут наказанию в виде штрафа, но за нарушение срока, предусмотренного для проведения оплаты регулярного платежа за недропользование, пени не начисляются (Письмо ФНС РФ № СД-4-3/1152, 28.06.2016). Указанный вид перечисления не является налогом или сбором, поэтому положение статьи 75 НК РФ, касающееся взыскания пени, не может применяться.

Пример заполнения расчета

ООО «Ископаемое» занимается добычей драгоценных металлов. Деятельность ведется согласно лицензии НТ № 2657981 от 01.01.2019. Общество добывает платину в Нижнем Тагиле. Ставка установлена в размере 405 рублей за квадратный метр. Облагаемая площадь объекта земли равна 240 квадратных метров.

Годовой платеж равен 97 200 рублей (240 х 405).

Квартальный платеж составляет 24 300 рублей (97 200: 4). Эту сумму нужно указать в строке 030 раздела 1 расчета.

Сдавайте отчетность в налоговую в срок и без ошибок! Дарим доступ на 3 месяца в Контур.Эктерн!

Кто рассчитывает

Кто именно рассчитывает регулярные платежи, зависит от категории недропользователя. То есть от того, работает организация на основании лицензии или на основании соглашения о разделе продукции.

Для организаций, которые подписали соглашение о разделе продукции, размер регулярных платежей рассчитывают Роснедра. Ведомство в соглашении установит годовую сумму платежа. Организация же делит его на четыре равные части и ежеквартально перечисляет их в бюджет .

Обладатели лицензий размер платежа рассчитывают сами. Он зависит от годовой ставки и облагаемого объекта ( размера участка недр ).

Это следует из пунктов 2 и 3 статьи 43 Закона от 21 февраля 1992 г. № 2395-1 и подпункта 5.3.12 Положения, утвержденного постановлением Правительства РФ от 17 июня 2004 г. № 293.

Как готовить и сдавать отчетность?

Большинство отчетов можно сформировать самостоятельно, используя, например, официальную программу «Модуль природопользователя». Актуальную версию можно на сайте Росприроднадзора. Там же через личный кабинет принимаются многие отчеты.

Для тех, у кого нет времени или возможности разбираться в тонкостях экологического законодательства, мы предлагаем услугу полного сопровождения: сделаем и сдадим за вас всю отчетность по экологии. Подробная информация — тут.

Ответственность

Если отчетность не была подана вовремя или не сдана, то это может повлечь штрафные санкции и стать поводом для проведения внеплановой проверки вашей организации. Ответственность определена Административным кодексом РФ.

Штрафы варьируются:

- Для ИП – до 50 тыс. руб.

- Для организаций – до 250 тыс. руб.

- Для ответственных – до 30 тыс. руб.

Штрафные санкции определяются Кодексом РФ об административных правонарушениях (см. главу 8 КоАП).

Как рассчитать

Общий максимальный и минимальный размер ставок прописан в Законе от 21 февраля 1992 г. № 2395-1. Конкретную годовую ставку для каждого недропользователя, работающего на основании лицензии, устанавливают Роснедра, прописав ее в этом разрешительном документе. Ведомство установит ее в расчете на 1 кв. км площади участка недр в год отдельно по каждому виду работ.

Размер площади участка недр, принимаемой в расчет регулярного платежа, зависит от этапа работ, которые проводит недропользователь.

Если организация проводит разведку месторождений, облагаемую площадь участка недр рассчитайте так:

На этапе поиска и оценки месторождений полезных ископаемых расчет производите по формуле:

Сумму регулярного платежа, который нужно перечислить за квартал, определяйте следующим образом:

Если в течение квартала действие лицензии было приостановлено, сумму платежа все равно рассчитывайте так же. Приостановление лицензии не означает прекращения права пользования недрами, а значит, и нет оснований прекращать вносить регулярные платежи или уменьшать их сумму. Аналогичные разъяснения содержатся в письмах Минфина России от 14 октября 2013 г. № 03-06-05-01/42730 и ФНС России от 25 марта 2014 г. № ГД-4-3/5368.

Это следует из пункта 6 статьи 12, пунктов 2 и 4 статьи 43 Закона от 21 февраля 1992 г. № 2395-1, пункта 6.7 Порядка, утвержденного приказом МНС России от 11 февраля 2004 г. № БГ-3-21/98, и подпункта 5.3.12 Положения, утвержденного постановлением Правительства РФ от 17 июня 2004 г. № 293.

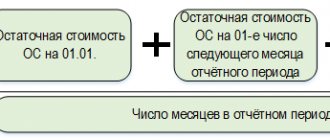

Ситуация: как рассчитать регулярный платеж за квартал, в середине которого организация лицензию получила или срок ее действия истек?

Регулярный платеж расс

Выплаты за использование объектов животного мира

Плательщиками данного вида сбора автоматически становятся те граждане, которые получили разрешение либо лицензию на использование объектов животного мира. Как правило, это подразумевает охотничью деятельность. Разрешение имеют право получить только те лица, у которых возникает право на пользование данным видом ресурсов. Основаниями для разрешения является охота на закрепленном охотничьем угодье, на специально охраняемой природной территории либо в общедоступном охотничьем угодье.

Формула для исчисления сбора за использование объектов животного мира выглядит следующим образом:

Размер сбора = Ставка * Количество

При этом ставка устанавливается НК РФ. Для точного подсчета необходимо использовать актуальную на текущий момент ставку. Обратимся к следующему расчету.

- Ставка за 1 особь лося составляет 1500 рублей.

- Предполагаемое количество особей – 5 шт.

- Подставляем данные в формулу: РС = 1500 * 5.

- РС = 7500 рублей.

Обратите внимание, что заниматься охотой допускается лишь после того, как государство выдаст лицензию на такую деятельность. В противном случае действия могут счесть противозаконными, последствиями чего станут судебные разбирательства.

Коэффициенты для расчета налога на нефть

При расчете НДПИ на нефть в 2020-2021 годах используются такие особые (связанные только с этим ископаемым) показатели, как:

- учитывающий колебания мировых цен и определяемый ежемесячно Правительством РФ или самостоятельным расчетом (п. 3 ст. 342 НК РФ);

- характеризующий степень сложности добычи и принимающий определенное значение в зависимости от конкретных характеристик залежи и года начала разработки (пп. 1, 2 ст. 342.2 НК РФ);

- отражающий степень выработанности месторождения; в зависимости от величины предыдущего коэффициента может принимать либо конкретное значение, либо становиться расчетным (пп. 3, 6 ст. 342.2 НК РФ);

- характеризующий особенности добычи нефти и рассчитываемый по формуле, включающей несколько коэффициентов, как расчетных, так и принимающих определенное цифровое значение в зависимости от года применения (ст. 342.5 НК РФ).

Особенным для такого ископаемого, как нефть, является и предусмотренный НК РФ вычет, применяемый к рассчитанной сумме налога. Он используется при добыче, осуществляемой в Республике Татарстан и Башкортостане, и предоставляется по нефти, которая обессолена, обезвожена и стабилизирована. Величина вычета зависит от объема начальных запасов месторождения и определяется по формуле, принимающей конкретный вид в зависимости от года, в котором она применяется (ст. 343.2 НК РФ).

Пример расчета налога на нефть смотрите здесь.