Что входит в структуру расходов

Состав издержек определяется статьей 101 АПК РФ и статьей 88 ГПК РФ. В частности, они включают в себя любые издержки, возникающие вследствие разбирательства, а также государственную пошлину. Рассмотрим примерный перечень:

- Оплата услуг экспертов, адвокатов и консультантов.

- Суммы, которые выплачиваются экспертам, переводчикам и прочим.

- Издержки, сопутствующие проведению осмотра.

- Траты на почтовую пересылку.

- Прочие траты, которые признаны судом нужными.

- Расходы на представительство стороны.

- Компенсация за потерянное время, выплачиваемая на основании статьи 99 ГПК РФ.

- Траты на транспорт и проживание лиц, участвующих в разбирательстве (статья 94 ГПК РФ).

- Пошлина.

Некоторые расходы имеют фиксированный размер. К примеру, это пошлина. Часть издержек может иметь любой объем. В частности, это компенсация за потерю времени. Размер ее должен быть разумным и соответствующим всем обстоятельствам дела.

Экономическая оправданность расходов

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Стоит отметить, что понятие «экономическая оправданность затрат» не дано ни в одном акте действующего законодательства Российской Федерации. Законодательство о налогах и сборах также не содержит никаких разъяснений данного понятия для целей налогообложения.

Следовательно, термин «экономическая оправданность» является оценочной категорией, а это означает, что при возникновении сомнений в оправданности произведенных расходов налоговый орган должен доказать данное обстоятельство (ст. ст. 65 и 200 АПК РФ). В настоящее время можно выделить три варианта толкования арбитражными судами данного термина:

- связь с деятельностью, направленной на извлечение дохода;

- производственная целесообразность;

- соответствие цен на услуги рыночному уровню.

В большинстве случаев суды приходят к выводу, что по смыслу ст. 252 НК РФ экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом периоде, а направленностью таких расходов на получение дохода. Подтверждение тому — Постановления ФАС Северо-Западного округа от 2 августа 2004 г. по делу N А56-1475/04, от 18 июня 2004 г. по делу N А56-32759/03, от 4 ноября 2003 г. по делу N А56-11030/03, ФАС Восточно-Сибирского округа от 6 октября 2004 г. по делу N А19-2575/04-33-Ф02-4074/04-С1.

Налоговый учет

Учет судебных расходов отличается рядом правил. Все издержки должны быть подтверждены. В качестве подтверждения могут использоваться эти бумаги:

- Чеки и квитанции.

- Соглашения о предоставлении юридических услуг.

- Билеты на проезд.

- Выписки из органов расследования.

Издержки на досудебное урегулирование рекомендуется указывать в соглашении с юристом. Расчет расходов осуществляется на основании документов, которые приобщены к делу.

Издержки будут относиться к внереализационным расходам. Траты, которые можно включать в этот состав, оговорены статьей 106 АПК РФ и статьей 94 ГПК РФ. Однако рассмотренный перечень не является исчерпывающим. Иногда суд признает судебными траты, не входящие в список. К примеру, это могут быть расходы на копирование документов, на их перевод или удостоверение у нотариуса. Траты не признаются тогда, когда их связь с разбирательством не является очевидной.

Когда траты точно не будут признаны

Условия признания оговорены в пункте 1 статьи 252 НК РФ. В частности, это:

- Обоснованность.

- Наличие подтверждающих документов.

Расходы не признаются в следующих случаях:

- Нет связи с судебным разбирательством. К примеру, компания заключила с юридической фирмой договор об абонентском обслуживании. Во время судебного процесса руководитель обратился к юристам по поводу, не относящемуся к делу. Сопутствующие траты признаны не будут. В этом случае они будут учитываться в составе трат на юридические услуги на основании пункта 1 статьи 264 НК РФ.

- Представитель не принимал участие в судебных разбирательствах. К примеру, фирма оплатила представительские услуги, однако представитель не принимал участия ни в одном заседании.

- Фирма не является стороной по разбирательству. То есть субъект должен быть или истцом, или ответчиком, или третьим лицом. Если фирма не является стороной, то не будет оснований для признания судебных расходов.

- В деле участвует не компания, а ее сотрудник. Если сотрудник компании привлечен к ответственности, это будет его личным делом. То есть фирма не должна учитывать сопутствующие расходы.

Иногда компания прибегает к досудебному урегулированию дела. Сопутствующие траты на юристов и консультантов также не будут признаваться. Соответствующее решение дано Президиумом ВАС в Постановлении №9131/08 от 9 декабря 2008 года.

Признание госпошлины

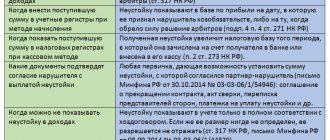

Пошлину нужно включать в расходы на дату подачи иска. Последняя определяется на основании отметки суда о принятии иска. Некоторые делают это на дату уплаты платежа, однако это не является верным. Пошлина должна быть включена в состав внереализационных услуг на основании пункта 1 статьи 265 НК РФ.

Пошлина может быть возвращена по решению суда. Полученная сумма должна быть включена в структуру внереализационных доходов на основании пункта 3 статьи 250 НК РФ. Включение производится на дату вступления решения о возврате пошлины в силу.

На какую дату нужно учитывать расходы

Судебные издержки относятся к внереализационным, а потому они будут признаны в эти даты на основании пункта 7 статьи 272 НК РФ:

- Дата расчетов на основании условий соглашения.

- Дата предъявления плательщику бумаг, на основании которых производятся расчеты.

- Заключительное число отчетного или налогового времени.

Фирма имеет право устанавливать свои даты отражения расходов на основании Письма Минфина №03-03-04/2/149 от 26 мая 2006 года. Как правило, это дата подписания соглашения об оказании услуг. К примеру, компания заключила договор с юристом. Дата подписания документа и будет датой признания.

Судебные траты снижают налогооблагаемую прибыль вне зависимости от того, взысканы ли они через суд. Что под этим понимается? Если юридический субъект выигрывает дело, лицо, признанное виновным, должно покрыть все судебные издержки выигравшей стороны. Однако признание расходов выполняется вне зависимости от выигрыша и проигрыша.

ВАЖНО! Расходы на стороннего юриста учитываются и в том случае, когда в штате организации работает штатный юрист. Однако если работой занимается штатный юрист, затраты отражаются в структуре расходов на оплату труда на основании статьи 255 НК РФ. Траты на своего адвоката не могут быть взысканы с проигравшего участника дела.

Документальное подтверждение

Наибольшая часть расходования – это услуги юристов. Сопутствующие траты можно подтвердить. В качестве подтверждения можно использовать документы:

- Соглашение со специалистом.

- Акт исполненных работ.

- Платежные бумаги.

В документах нужно указать перечень оказанных услуг и их стоимость. Нужно зафиксировать услуги таким образом, чтобы прослеживалась их связь с разбирательствами. Рекомендуется также подготовить документы для подтверждения:

- Доверенность на представителя.

- Иск.

- Протокол разбирательства.

- Судебное решение.

ВАЖНО! Исполнительный сбор не учитывается при определении налога на прибыль.

Важные условия договора между адвокатом и доверителем

Соглашение составляется в простой письменной форме. В заключенном договоре в числе условий должны быть указаны: (нажмите для раскрытия)

- Данные о контрагентах – наименование организаций, ИНН, адрес месторасположения, контактный телефон, другие важные реквизиты сторон. Данные могут содержать любые реквизиты, внесенные по желанию сторон.

- Сведения о принадлежности лица, оказываемого помощь, к адвокатской падате.

- Наименование документа – допустимого вида договора, предварительного соглашения, иной применяемой формы.

- Предмет договора, являющийся основным и обязательным условием договора.

- Сроки исполнения, стоимость оказываемой помощи и порядок покрытия расходов адвоката.

- Место заключения договора, позволяющее получить информацию о подсудности.

- Дата заключения договора. В договор может быть внесена любая дата. При этом датой начала действия договора на оказание юридических услуг является день подписания документа последней стороной.

- Ответственность на нарушение сторонами обязательств.

К существенным условиям, в отсутствие которых договор считается недействительным, относятся данные о сторонах, подтверждение права адвоката на осуществление практики, предмет, стоимость услуги, порядок компенсации затрат и ответственность.

По исполнении договора стороны подписывают акт, который составляется в произвольной форме с указанием реквизитов сторон: предоставляющей услуги и принимающей по акту. Документ является приложением к договору и формой первичного бухгалтерского учета, на основании которого расходы принимаются к учету. Унифицированная форма акта отсутствует. Документ составляется в произвольной форме с указанием реквизитов, позволяющих идентифицировать участников, стоимость услуги, факт ее предоставления Юридические услуги (

Особенности бухучета

В рамках бухучета госпошлина должна быть учтена в структуре прочих расходов на основании пункта 12 ПБУ 10/99 «Расходы компании». Расходы должны быть признаны в том периоде, в котором они возникли. При этом не принимается во внимание фактическая дата перевода средств.

Штрафы и пени включаются в структуру прочих расходов на основании пункта 8 ПБУ 9/99 «Доходы фирмы». Прием к учету осуществляется в сумме, присужденной судом. Аналитический учет судов с различными контрагентами и по разным претензиям ведется по отдельным субсчетам.

Проводки при принятии к учету судебных расходов будут следующими:

- ДТ91 субсчет «Прочие расходы» КТ68. Начисление пошлины при подаче иска.

- ДТ68 КТ51. Перечисление пошлины в бюджет.

- ДТ51 КТ76 субсчет «Расчеты по претензиям». Поступление средств на основании исполнительного листа.

- ДТ76 субсчет «Расчеты по претензиям» КТ91 субсчет «Прочие доходы». Возмещение пошлины и понесенных убытков.

Все проводки подтверждаются первичной документацией: исполнительные листы, квитанции и так далее.

Решение спорных вопросов в порядке судебного разбирательства сопровождается расходами, связанными с рассмотрением иска. К судебным расходам относятся государственная пошлина и издержки, понесенные при рассмотрении иска. Сумма оплаты и порядок принятия в расходах зависят от характеристик иска. До внесения сумм в учет и принятия в тратах необходимо иметь представление о порядке их формирования. В статье расскажем про учет судебных расходов, дадим примеры бухгалтерских проводок.

Стоимость ведения бухучета для юристов

В бухучете юридических фирм и юристов много различных тонкостей и особенностей, которые нужно знать, как определять и различать с точки зрения бухгалтерского и налогового учета. Вследствие этого предлагает вам воспользоваться услугами компании БУХпрофи, которые возьмут вашу юридическую фирму на бухгалтерский аутсорсинг и окажет вам помощь в минимизации налогов и расходов. Стоимость ведения бухучета для юристов в среднем от 10 000 до 12 000 руб.

Более подробно сможете ознакомиться с нашими ценами и оказываемыми услугами на странице Ведение бухгалтерского учета.

Судебные расходы в виде госпошлины

Размер госпошлин по каждому виду обращений установлен гл. 25.3 НК РФ. Государственная пошлина – сбор, взимаемый при подаче искового заявления в суд. Первоначальным плательщиком выступает истец. Конечным плательщиком суммы является проигравшая процесс сторона, которой присуждается покрытие издержек.

- Вида иска – хозяйственного, неимущественного, административного характера.

- Категории обращения – искового заявления, апелляционной или кассационной жалобы.

- Уровня судебного органа – третейского, общей юрисдикции, вышестоящего органа.

Наиболее часто производится подача исков хозяйственного характера. Величина пошлины зависит от цены иска, имеющего оценку. Для обращений лиц без указания цены иска предусмотрена фиксированная сумма сбора.

Уплата производится до подачи заявления в суд по реквизитам, предоставленным органом. При возрастании суммы в процессе заседания производится доплата. Законодательством установлен перечень лиц, освобожденных от уплаты или имеющих возможность снизить сумму уплаты. При подаче иска лица, принадлежащие к льготной категории, подтверждают право документально.

Читать дальше: До какого возраста можно сдавать донорскую кровь

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Судебные расходы в виде издержек

Список издержек, возникающих в процессе судебного разбирательства, определен в ст. 106 АПК РФ. Перечень открыт и индивидуален в каждом конкретном случае. Издержки возникают при рассмотрении искового требования и необходимы для более точного вынесения решения. Издержки считаются расходами только при условии их определения решением суда. В состав издержек включаются:

- Вознаграждения, выплачиваемые привлекаемым специалистам – переводчикам, консультантам, специалистам в области юриспруденции.

- Компенсация текущих расходов специалистов и свидетелей – проезда, суточных, найма жилья и прочих видов затрат.

- Оплата стоимости проведения экспертизы или осмотра территории.

- Компенсация затрат, связанных с почтовыми расходами на уведомление лиц.

Суммы, квалифицируемые как издержки, должны отвечать признакам разумности. Вознаграждения и компенсации лицам назначаются судом по согласованию со специалистами с в соответствии с затраченным временем или установленными нормами МРОТ. Выплата вознаграждений и компенсаций привлекаемым лицам производится с депозитного счета суда, куда денежные средства вносятся при запросе о приглашении специалиста. Суммы, затраченные по инициативе судебного органа, оплачиваются из бюджета.

Расходы, понесенные выигравшей стороной на привлечение адвоката и подтвержденные договором, компенсируются проигравшей стороной и также исходя из принципа разумности. Проигравшая сторона компенсирует и другие траты, понесенные в процессе разбирательства. При частичном удовлетворении иска компенсация расходов производится частично.

Бухгалтерский учет судебных расходов

Принятие к учету расходов при участии в суде осуществляется после их документального подтверждения и фактического осуществления. Датой принятия в расходах госпошлины является день подачи искового заявления. Документ не принимают в делопроизводство без предъявления платежного документа или подтверждения освобождения. В случае отказа от иска после подачи заявления сумма истцу не возвращается.

Для принятия расходов в виде издержек требуется иметь решение суда и подтверждающие затраты документы (п. 14.2 ПБУ 10/99). При компенсации понесенных расходов датой получения дохода считается день признания судом затрат – вынесения решения (п. 16 ПБУ 9/99). Решения судов считаются законными после их вступления в силу. Для учета госпошлины используется счет 68, судебных издержек – субсчет «Расчеты по претензиям» счета 76.

Выполнение работ: проводки

Приведем пример формирования бухгалтерских проводок, когда результат имеет материальное воплощение.

Пример 3. Изготовление мебели на заказ

ООО «Лира» по эскизам заказчика изготовило шкаф-купе стоимостью 40 000 руб. (НДС не облагается):

- в кассу заказчиком внесена предоплата 10 000 руб.;

- стоимость материалов – 20 000 руб.;

- зарплата – 5 000 руб.;

- страховые взносы на ЗП – 1 500 руб.

Составим проводки:

| Суть операции | Дебет | Кредит | Сумма, руб. |

| Внесена предоплата заказчиком в кассу ООО «Лира» | 50 | 62 | 10 000 |

| Затраты на материалы | 20 | 10 | 20 000 |

| Оплата труда | 20 | 70 | 5 000 |

| Страховые взносы | 20 | 69 | 1 500 |

| Учтена фактическая себестоимость шкафа-купе | 43 | 20 | 26 500 (20 000 + 5 000 + 1 500) |

| Списана себестоимость работ | 90.2 | 43 | 26 500 |

| Отражена выручка (подписан акт выполненных работ) проводкой | 62 | 90.1 | 40 000 |

| Окончательный расчет с заказчиком | 50 | 62 | 30 000 |

| Прибыль ООО «Лира» | 90.9 | 99 | 13 500 (40 000 – 26 500) |

Проводки истца и ответчика на примере уплаты госпошлины

При проведении судебного разбирательства организация М. подала исковое заявление на действия ИП К. неимущественного характера, оценку которых невозможно произвести. Сумма госпошлины составила 6 000 рублей. Величина возмещаемых проигравшей стороной расходов признается в составе прочих доходов.

| Название операции | Корреспонденция у истца | Корреспонденция у ответчика | Сумма (в рублях) |

| Оплата госпошлины | Дт 68 Кт 51 (50) | Не производится | 6 000 |

| Отражение госпошлины в составе расходов | Дт 91/2 Кт 68 | Не производится | 6 000 |

| Признание судом расходов по уплате госпошлины | Дт 76/2 Кт 91/1 | Дт 91/2 Кт 76/2 | 6 000 |

| Произведена компенсация расходов | Дт 51 Кт 76/2 | Дт 76/2 Кт 51 | 6 000 |

Пример отражения расходов в бухгалтерском учете истца

Предприятие «Подрядчик» после выполнения работ по договору строительного профиля не получило оплату за труд. Договорными условиями с установлены сроки платежей за строительство объекта. Переговоры об оплате за труд не принесли положительного результата, что повлекло необходимость решения вопроса в суде.

При обращении в суд предприятие оплатило: госпошлину в размере 2 300 рублей, услуги адвоката в сумме 5 000 рублей и эксперта для подтверждения соответствия объекта условиям договора в сумме 7 000 рублей. По решению суда ответчик должен выплатить истцу стоимость договора и компенсировать судебные расходы.

| Операция | Дебет записи | Кредит записи | Сумма (в рублях) |

| Произведена оплата госпошлины в бюджет | 68 | 51 | 2 300 |

| Госпошлина для подачи заявления в суд включена в состав расходов | 91/2 | 68 | 2 300 |

| Отражены судебные издержки при вынесении решения суда | 91/2 | 60 | 12 000 |

| Признаны судом издержки, понесенные при рассмотрении вопроса в суде | 76/2 | 91/1 | 12 000 |

| Признаны судом расходы по уплате госпошлины | 76/2 | 91/1 | 2 300 |

| Поступила сумма в счет компенсации издержек | 51 | 76/2 | 14 300 |

Принятие решения судом о компенсации расходов производится на основании подтверждающих траты документов.

Порядок документального оформления услуг

Для подтверждения факта согласования условий требуется заключить договор между сторонами определенной формы. Несмотря на применение в бухгалтерских терминах понятия «услуги», адвокаты занимаются оказанием помощи, что отражается в договоре. В адвокатской практике применяются 3 вида соглашений.

| Вид договора | Назначение услуг |

| Возмездное оказание услуг | Заключается для оказания юридической консультационной помощи либо составления значимых документов |

| Договор поручения | Оформляется на представление интересов доверителя в суде |

| Смешанный договор | Содержит элементы договора возмездного оказания услуги и поручения |

Договор считается заключенным при достижении согласия между сторонами по условиям оказания помощи. Документ должен быть зарегистрирован в адвокатской конторе.

Определение судебных издержек судебным органом

Признание понесенных издержек осуществляется судом в каждом конкретном случае. Отнесение расходов проигравшей стороне не производится без подачи требований. О необходимости покрытия расходов требуется обратиться к суду и внести просьбу в исковое заявление либо в форме дополнительных требований, заявленных в ходе заседания. При покрытии расходов возникают несколько вариантов погашения.

| Порядок действий | Компенсация расходов |

| Пошлина уплачена истцом, заявление не представлено в суд | Возврат осуществляется территориальным отделением ИФНС до истечения 3 лет |

| Пошлина уплачена, исковое заявление удовлетворено в досудебном порядке | Сумма пошлины и издержек в ряде случаев возвращают по отдельному иску |

| Исковые требования удовлетворены частично | Расходы, понесенные истцом, компенсируются частично, в части признания иска или на усмотрение суда |

| Ответчик не имеет обязанности по уплате госпошлины | Компенсации подлежат только издержки, сумма госпошлину истцу не покрывается |

Не подлежат покрытию расходы, понесенные истцом в порядке досудебного рассмотрения требований. В составе расходов часто возникают затраты на услуги адвокатов, юристов. Суды не признают подобные расходы и не относят за счет проигравшей процесс стороны.

В ряде случаев проигравшее иск лицо может избежать покрытия расходов выигравшей стороне. Для принятия судом решения необходимо обратиться к суду с заявлением представить документальное подтверждение сложного материального положения, непреднамеренности мотивов нанесения ущерба и погасить требования в процессе разбирательства или при получении отсрочки.

Понятие услуги

Существуют разные варианты описания того, что такое услуга:

- Называется деятельность, не созидающая самостоятельного продукта, овеществленного объекта или материальных ценностей.

- Ряд действий, которые являются инструментами для производства ценности, они могут создать ценность, но сами не являются самостоятельной ценностью.

Мы воспользуемся понятием, которое дается в Налоговом Кодексе РФ: деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (часть 1, глава 7, ст. 38, п. 5).

Налоговый учет расходов

Согласно пп.10 п.1 ст. 265 судебные расходы учитываются в составе внереализационных затрат. О порядке принятия расходов и дате списания в законодательстве не уточняется. Для подтверждения расходов потребуется иметь:

- документальное подтверждение;

- экономическую обоснованность затрат;

- связь с судебным процессом (являться одной из сторон);

- наличие вступившего в силу решения судебного органа;

- подтверждение оплат при кассовом методе учета расходов и доходов.

Предприятия, использующие в учете общую систему налогообложения, включают судебные расходы в расчет налоговой базы прибыли. В составе расходов могут отражаться любые затраты, подтвержденные судом. При возмещении расходов сумма включается в состав внереализационных доходов.

Состав расходов при банкротстве

Процедура несостоятельности осуществляется под надзором Арбитражного суда. Орган определяет этап процедуры и управляющего, проводящего финансовый контроль операций. Покрытие расходов осуществляется за счет должника и не компенсируется третьими лицами. В состав расходов при одобрении судебного органа включают:

- Вознаграждение управляющему.

- Оплата текущей деятельности в виде почтовых, канцелярских, транспортных расходов.

- Суммы, необходимые для публикации в Вестнике уведомлений о начале процедуры.

- Средства, затрачиваемые на проведение открытых торгов имущества должника.

- Оплаты услуг оценщиков, аудиторов, экспертов и прочие.

При определении сумм расходов учитывается обоснованность затрат, разумная величина и соразмерность результату.

Как взыскать расходы на адвоката

Москве от 22 февраля 2005 г. N 20-12/10937.

В качестве документов, подтверждающих фактическую оплату правовых услуг, могут выступать платежное поручение, расходный кассовый ордер, квитанция (см., например, Постановления ФАС Московского округа от 19 — 26 мая 2005 г. по делу N КА-А40/3315-05, Девятого арбитражного апелляционного суда от 4 — 12 ноября 2004 г. по делу N 09-4012/04-АК, ФАС Северо-Западного округа от 16 апреля 2004 г. по делу N А42-5920/03-28).

Ситуация 2. Налоговая инспекция обратилась в арбитражный суд с заявлением о взыскании с организации штрафных санкций. Суд отказал в удовлетворении заявленного требования и взыскал с налогового органа в пользу организации судебные расходы.

Позиция суда. Суд руководствовался ст. 110 АПК РФ, согласно которой расходы на оплату услуг представителя, понесенные лицом, в пользу которого принят судебный акт, взыскиваются арбитражным судом с другого лица, участвующего в деле, в разумных пределах. Для защиты своих интересов организация пользовалась юридическими услугами представителя. Документами, подтверждающими факт оказания и оплаты услуг, выступили договор с представителем, доверенность и расходный кассовый ордер.

На основании этих документов суд принял решение взыскать с налоговой инспекции расходы организации на оплату услуг представителя.

(Постановление ФАС Волго-Вятского округа от 10 августа 2005 г. по делу N А43-7224/2005-31-264)