Сущность любого хозяйственного события состоит в двойственности и взаимности: поставщик товара отправляет его покупателю, выдача денег из кассы сопровождается получением, а списание ТМЦ на производство означает уменьшение количества и стоимости активов при увеличении производственных затрат. Выражением указанных свойств хозяйственных операций в БУ является двойная запись. Этот метод непосредственно связан с другими элементами методологии учета, используемыми в бухгалтерском учете.

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

- анализировать экономическое состояние предпринимаемых действий;

- контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается.

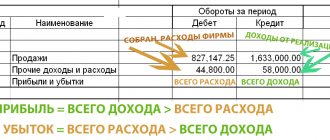

В результате дебетовый оборот будет равен кредитовому. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Правильное составление проводок основано на осмыслении экономического содержания происходящего изменения и причины его формирования. Поэтому нужно четко руководствоваться значением кредита и дебета.

Каждому счету присвоен определенный номер в соответствии с планом счетов.

Очень важно, что двойная запись – это отражение операции, требующее правильного выбора корреспондирующих счетов в соответствии с ее содержанием. Поэтому бухгалтер должен уметь точно определять их вид:

- активные;

- пассивные;

- активно-пассивные.

Правильное использование приема двойной записи – это основа грамотно составленной отчетности.

Также см. «Кто ответит за организацию и ведение бухучета».

Смысловую связь между несколькими счетами, которые характеризуют определенную операцию и задействованы методом двойной записи, называют корреспонденцией счетов. Она говорит о взаимоотношении между учтенными объектами предприятия.

Далее рассмотрим на конкретных примерах, что такое двойная запись в бухучете.

Коротко о главном

- Двойная запись взаимосвязана с бухгалтерским балансом, счетами.

- Суть метода заключена в одновременной записи одной и того же хозяйственного события по дебету и кредиту двух счетов. Счета корреспондируют, а запись об этом называется проводкой. В проводке могут участвовать и больше двух счетов, однако сумма дебета и кредита в записи должны совпадать.

- Равенство итогов по счетам обеспечивает формирование баланса.

- Метод первоначально систематизировал и описал итальянский математик Л. Пачоли, после чего двойная запись прочно вошла в практику БУ всему миру.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

ПРИМЕР 1 перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

- 50 «Касса»;

- 51 «Расчетные счета».

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

Далее в ООО «Глобус» должны последовать такие проводки (см. таблицу).

| Дт | Кт | Содержание | Сумма, руб. |

| 20 | 70 | Начислена зарплата персоналу | 100 000 |

| 50 | 51 | Получены деньги в кассу для оплаты труда | 100 000 |

| 70 | 50 | Денежные средства выданы из кассы | 87 000 |

| 68 | 70 | Взят подоходный налог | 13 000 |

Также см. «Как вести бухгалтерский учет в ООО».

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

ПРИМЕР 2

В внесены денежные средства в уставный капитал следующими учредителями:

- Н.И. Куравлева – 340 тыс. руб.;

- К.В. Чижиков – 560 тыс. руб.;

- Е.К. Орлова – 218 600 руб.;

- Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

ПРИМЕР 3

Торговый закупил товары для продажи. Информация представлена в таблице.

| Наименование изделия | Количество упаковок | Цена, руб. | Всего, руб. |

| Печенье «Сластена» | 136 | 30 | 4080 |

| Рулет «Night Cherry» | 228 | 27 | 6156 |

| Минеральная вода «Сибирская» | 94 | 25 | 2350 |

| Сок яблочный, вишневый, абрикосовый | 51 | 138 | 7038 |

| Конфеты «Классика» | 95 | 430 | 40850 |

| ИТОГ: | 60 474 | ||

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

- 41 «Товары»;

- 60 «Расчеты с поставщиками и подрядчиками».

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Также см. «Бухгалтерский учет на УСН».

Читать также

17.05.2018

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Виды бухгалтерских записей

- Простые бухгалтерские записи

- Сложные бухгалтерские записи

Простые бухгалтерские записи

Бухгалтерские записи (проводки) по количеству затрагиваемых счетов подразделяются на простые и сложные. Простые бухгалтерские записи (проводки) – это записи в которых корреспондируют два счета, один по дебету, другой по кредиту.

Пример 1. Поступили деньги из кассы на расчетный счет 80 000 руб.

| Д 51 | К 50 | |

| (расчетный счет) | (касса) | 80 000 руб. |

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) | |

| Начальное сальдо 81 000 руб. | |||

| 1) 80 000 руб. | |||

| Оборот | Оборот 80 000 руб. | ||

| Конечное сальдо 1 000 руб. | |||

| Дт (Дебет) | 51 «Расчетный счет» | Кт (Кредит) | |

| Начальное сальдо 400 000 руб. | |||

| 1) 80 000 руб. | |||

| Оборот 80 000 руб. | Оборот | ||

| Конечное сальдо 480 000 руб. | |||

Сложные бухгалтерские записи

Сложными называются бухгалтерские записи (проводки), в которых один счет корреспондирует с несколькими счетами по дебету или наоборот.

Пример 2. Поступили от поставщиков строительные материалы на сумму 18 000 рублей, запасные части на сумму 21 000 рублей.

| Д 10/8 | ||

| (строительные материалы) | К 60 | |

| Д 10/5 (запасные части) | (расчеты с поставщиками и подрядчиками) | — 39 000 руб. |

| Дт (Дебет) | 10/8 «Строительные материалы» | Кт (Кредит) | |

| Начальное сальдо 28 000 руб. | |||

| 1) 18 000 руб. | |||

| Оборот 18 000 руб. | Оборот | ||

| Конечное сальдо 46 000 руб. | |||

| Дт (Дебет) | 10/5 «Запасные части» | Кт (Кредит) | |

| Начальное сальдо 37 000 руб. | |||

| 1) 21 000 руб. | |||

| Оборот 21 000 руб. | Оборот | ||

| Конечное сальдо 58 000 руб. | |||

| Дт (Дебет) | 60 «Расчеты с поставщиками и подрядчиками» | Кт (Кредит) | |

| Начальное сальдо 11 000 руб. | |||

| 1) 39 000 руб. | |||

| Оборот | Оборот 39 000 руб. | ||

| Конечное сальдо 50 000 руб. | |||

Эту сложную бухгалтерскую проводку можно записать в виде двух простых проводок:

| Д 10/8 | К 60 | |

| (строительные материалы) | (расчеты с поставщиками и подрядчиками) | 18 000 руб. |

| Д 10/5 | К 60 | |

| (запасные части) | (расчеты с поставщиками и подрядчиками) | 21 000 руб. |

Принципы учета

Синтетический учет — занесение в реестр всех данных, что касаются бухгалтерии. Стоит также учесть, что одновременно с этим происходит дифференциация по экономическим признакам.

Аналитический учет — регистрация, что производится в лицевых и других аналитических реестрах. По умолчанию группируют точно такие же бухгалтерские данные в рамках операций, происходящих внутри синтетического счета.

Два этих учета всегда организованы таким образом, чтобы было совпадение показателей. Именно поэтому они должны контролировать друг друга, что также объясняет причину их параллельно учета, фундаментом которых выступают одинаковые документы и записи, но с большей детализацией.

Отражение хозяйственных операций в счетах способом двойной записи [c.33]

При изменениях в балансе, происходящих под влиянием хозяйственных операций, каждая операция вызывает равновеликие изменения в двух статьях баланса. Равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, органически связанных с балансом и открываемых на основе его статей, каждая хозяйственная операция также будет вызывать двойные и равновеликие изменения. Это позволяет отражать хозяйственные операции на счетах способом двойной записи. [c.18]

Отражение перечисленных операций на счетах способом двойной записи приведено на с. 71. Из приведенных данных видно, что операции один и семь привели к увеличению одних видов средств за счет уменьшения других (А + и А —), операции два и четыре вызвали увеличение одного источника средств за счет уменьшения другого (П + и П—), операции три и шесть привели к одновременному увеличению одного из видов хозяйственных средств и источников их образования (A-f- и П+), а операции пять и восемь вызвали уменьшение в хозяйственных средствах и источниках их формирования (А— и П—). [c.70]

Каждая хозяйственная операция затрагивает два счета. Одинаковые суммы записывают в дебет одного и кредит другого счета. Такой способ отражения хозяйственных операций на счетах носит название двойной записи. [c.307]

Использование счетов и двойной записи как способа обработки первичной информации о хозяйственных операциях позволяет раскрыть экономическую сущность конкретных операций, исчислить показатели хозяйственной деятельности, отразить движение средств предприятия, возникающие при этом взаимосвязи и на этой основе сформировать динамичную информационную модель реального кругооборота средств предприятия в процессе расширенного воспроизводства. Именно-счета и двойственное отражение в них хозяйственных операций придают бухгалтерскому учету системность, которая принципиально отличает его от других видов учета. Кроме информационно-познавательного значения этот способ обработки первичных данных обеспечивает возможность автоматического контроля за правильностью отражения хозяйственных операций на счетах, т.е. за правильностью ведения самого учета. [c.471]

Методом бухгалтерского учета является совокупность приемов и способов, применяемых в определенной последовательности и взаимосвязи для отражения объектов учета. В результате применения определенных способов и приемов обеспечивается непрерывное, сплошное и документально обоснованное отражение в системном бухгалтерском учете учитываемых объектов в денежном, трудовом и натуральном измерителях. Однородная группировка имущества и источников его формирования, хозяйственных операций при помощи метода двойной записи на счетах, периодическое сопоставление фактического наличия имущества и обязательств с бухгалтерскими данными позволяют получить достоверные итоговые систематизированные отчетные показатели. [c.81]

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями. Например, на счетах бухгалтерского учета процесс поступления на предприятие купленных материалов увязывается с расходованием денежных средств, уплаченных продавцу этих материалов. Такой способ записей раскрывает их экономическое содержание, позволяет более глубоко изучать хозяйственную деятельность предприятий. [c.31]

Двойная запись — способ отражения хозяйственных операций на счетах, при которой один или несколько счетов дебетуют и один или несколько счетов кредитуют в одной и той же сумме. Основанием для двойной записи служат бухгалтерские документы. [c.19]

ДВОЙНАЯ БУХГАЛТЕРИЯ -распространенный способ регистрации хозяйственных операций в счетах бухгалтерского учета, суть которого состоит в том, что о каждой хозяйственной, финансовой операции делается двойная запись. Операция записывается в виде одной и той же суммы в дебете одного счета и в кредите другого. При такой записи возникает взаимосвязь счетов, называемая их корреспонденцией. Д.Б. обеспечивает возможность контроля над правильностью отражения хозяйственных операций. [c.150]

Вторая пара равных итогов — общий итог оборотов по дебету всех счетов равен общему итогу оборотов по кредиту всех счетов. Это равенство обеспечивается двойной записью. Оно также должно соответствовать обороту в регистре хронологического учета (регистрационному журналу), что свидетельствует о полноте и правильности отражения хозяйственных операций в системе счетов способом двойной записи. [c.87]

В соответствии с общим порядком организация обязана вести бухгалтерский учет всего имущества, обязательств и хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения. Бухгалтерский учет предприятия должен вестись способом двойной записи в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцией по его применению, утвержденной приказом Министерства финансов РФ от 31 октября 2000 г. № 94н. [c.436]

По общему правилу организация обязана вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения. Бухгалтерский учет предприятия должен вестись способом двойной записи в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденным приказом Министерства финансов от 31 октября 2000 г. № 94н. По требованию следователя, лица, производящего дознание, прокурора, суда организации должны восстанавливать бухгалтерский учет за счет собственных средств (ч. 1 ст. 70 УПК РСФСР)1. [c.460]

Отражение хозяйственных операций производится способом двойной записи. Сущность этого способа состоит в регистрации каждой операции одновременно в двух счетах в одной и той же сумме. Благодаря двойной записи объекты бухгалтерского учета получают отражение на счетах во взаимной связи, что имеет важное значение для контроля. [c.426]

Двойная запись — способ отражения каждой операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений. [c.66]

Каждая хозяйственная операция отражается на счетах два раза один раз в дебете одного счета и другой раз в кредите другого счета с той же суммой. Способ отражения хозяйственных операций на экономически взаимосвязанных счётах называется двойной записью. Указание дебетуемого и кредитуемого счета и суммы хозяйственной операции, отражаемой в учете, называется бухгалтерской проводкой. [c.20]

Бухгалтерский учет — отражение хозяйственных процессов, их результатов и использованных ресурсов в денежной форме. Хозяйственные операции в течение месяца отражаются в системе бухгалтерских счетов, перечень которых регламентирован инструкциями. Счета делятся на активные я пассивные. В активных счетах отражаются операции по поступлению и расходованию средств, в пассивных счетах регистрируются операции, вызывающие увеличение и уменьшение финансовых источников. Различают синтетические и детализирующие их аналитические счета. Все хозяйственные операции фиксируются в счетах с использованием способа двойной записи сумма операций показывается одновременно в дебете одного синтетического (соответствующего укрупненной группировке средств предприятия) счета и в кредите другого. По состоянию на конец месяца определяется сальдо всех бухгалтерских счетов. Сумма сальдо активных синтетических счетов и сумма сальдо пассивных синтетических счетов должны совпадать. [c.28]

Отражение хозяйственных операций по движению средств и их источников, а также хозяйственных процессов в счетах производится по способу двойной записи, чем достигается взаимная связь между счетами и контролируется правильность записей. Двойная запись хозяйственных операций производится по единому плану счетов и их типовой корреспонденции. [c.91]

Таким образом, особенностями бухгалтерского учета являются строгая документальность и обоснованность, сплошное (без всяких исключений) и непрерывное (во времени) отражение хозяйственных операций, применение денежного измерителя (как основного) и использование специальных приемов и способов (счетов и двойной записи) и балансового обобщения средств предприятий и источников их формирования. Строгое соблюдение и использование этих особенностей обеспечивает действенный контроль за выполнением планов и сохранностью социалистической собственности, позволяет своевременно выявлять и устранять непроизводительное расходование средств. Осуществляется бухгалтерский учет непосредственно в промышленных и производственных объединениях, на предприятиях, в организациях и учреждениях. Данные используются для руководства и контроля за работой всех хозяйственных организаций промышленности, сельского хозяйства, торговли, транспорта и других отраслей народного хозяйства. [c.14]

Для отражения в бухгалтерском учете изменений, вызываемых хозяйственными операциями, применяется способ двойной записи на счетах бухгалтерского учета. [c.68]

В Положении о производственном объединении (комбинате) сказано, что имущество объединений состоит из основных и оборотных средств, образующих его уставный фонд, а также из фондов и другого имущества, закрепленного за объединением. Из-этого следует, что если за объединением закреплено основных средств на 10000 тыс. руб. и оборотных — на 2000 тыс. руб., то уставный фонд его составит 12000 тыс. руб. Порядок отражения на счетах хозяйственных операций способом двойной записи рассмотрим на следующих примерах. Допустим, на балансе производственного объединения по состоянию на 01.01.19 г. отражены хозяйственные средства и источники их образования (см. табл. 4) [c.68]

В оборотной ведомости должны быть три пары равных между собой итогов по дебету и кредиту сальдо на начало месяца, по дебету и кредиту оборотов за месяц и по дебету и кредиту сальдо на начало следующего месяца. Это равенство обусловлено следующим. Сальдо на начало месяца — это все средства и источники их формирования по состоянию на первое число месяца, отраженные в начальном балансе, в котором итоги актива и пассива равны. Равенство итогов оборотов за месяц объясняется применением способа двойной записи, при котором каждая хозяйственная операция записывается в равновеликой сумме по дебету и кредиту соответствующих счетов. [c.87]

Двойная запись в системе счетов — это способ непрерывного и взаимосвязанного отражения хозяйственных операций, позволяющий группировать их на бухгалтерских счетах по качественно однородным признакам. Двойная запись на счетах не только является способом отражения хозяйственных операций, но и служит целям проверки правильности самих бухгалтерских записей, в основу которых положено арифметическое равенство двух взаимосвязанных между собой величин. Наличие двойной записи на бухгалтерских счетах обусловлено прежде всего двойственным характером самих хозяйственных операций. В процессе совершения этих операций происходит увеличение одних средств и одновременное равновеликое уменьшение других. Это же характеризует изменение источников средств, хозяйственных процессов и их результатов. [c.34]

Двойная запись — способ взаимосвязанного отражения хозяйственной операции одновременно на двух счетах в одной и той же сумме. Ее использование обеспечивает возможность самоконтроля, так как позволяет сбалансировать итоги записей на счетах сумма оборотов по дебету всех счетов независимо от их вида должна быть равна сумме оборотов по кредиту всех счетов. Неравенство — результат ошибки в записях или подсчетах. [c.83]

ДВОЙНАЯ ЗАПИСЬ—взаимосвязанное отражение каждой хозяйственной операции, характерное для двойной системы счетоводства. При Д. з. операция регистрируется в двух корреспондирующих счетах бухгалтерского учета по дебету одного счета и кредиту другого. Напр., суммы выплаченной заработной платы записываются в кредит счета Кассы (уменьшение денег в кассе предприятия) и в дебет счета Расчетов с рабочими и служащими (погашение задолженности предприятия по зарплате рабочим и служащим). Д. з. операции не всегда требует ее двукратной регистрации при шахматном способе учета она с помощью одной записи одновременно заносится как в дебет, так и в кредит корреспондирующих счетов. [c.349]

Через двойную запись обеспечивается взаимосвязанное отражение различных событий, вызванных хозяйственными операциями. Подробнее сущность двойной записи будет рассмотрена в 5.2. С помощью такой группировки формируется информация, отвечающая запросам отдельных ее пользователей. Эти отличительные признаки определили счета и двойную запись как базовые способы в составе метода бухгалтерского учета. [c.20]

Оборотная ведомость — способ обобщения данных учетной регистрации в счетах бухгалтерского учета. О. в. составляются в конце месяца на основании данных счетов об остатках (сальдо).на начало и конец месяца и оборотах за месяц. О. в. могут составляться по счетам синтетического и аналитического учета. В них по счетам синтетического учета записываются все используемые на предприятии синтетические счета. На каждый счет отводится отдельная строка, в которой указывают начальное сальдо, обороты и конечное сальдо по данному счету. В этой ведомости имеются три пары колонок, в которых показываются сальдо и обороты по дебету и кредиту. При правильном ведении учета должно быть попарное равенство итогов, а именно итог дебетовых начальных сальдо по счетам должен равняться итогу кредитовых начальных сальдо, итог дебетовых оборотов по счетам — итогу кредитовых оборотов, итог конечных дебетовых сальдо — итогу кредитовых конечных сальдо. Равенство итогов сальдо по дебету и кредиту счетов обусловлено тем, что итог дебетовых сальдо по счетам показывает сумму средств предприятия, а итог кредитовых сальдо — сумму источников образования этих же средств. Равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из сущности двойной записи, при которой каждая хозяйственная операция отражается по дебету и кредиту счетов в одинаковых суммах. Равные между собой итоги дебетовых и кредитовых оборотов по счетам в О. в. должны быть равны также итогу регистрационного журнала. Это равенство обусловливается тем, что сумма каждой хозяйственной операции находит отражение в регистрационном журнале и в счетах по их дебету и кредиту. [c.111]

На основе рассмотренных примеров по отражению хозяйственных операций на счетах способом двойной записи можно сделать такие выводы./При отражении каждой хозяйственной операции затрагиваются не менее чем два счета. Один из этих счетов дебетуется, а другой кредитуется При этом в дебет и кредит каждого счета записываются одинаковые суммы При сложной записи операции общая сумма на одной стороне нескольких счетов должна быть равна сумме, записанной на противоположной стороне корреспондирующего с ними счета. [c.55]

В активных счетах в дебете показывают первоначальный остаток (сальдо) и его увеличение, а в кредите — уменьшение. В пассивных счетах запись делается в обратном порядке. Каждая хозяйственная»операция затрагивает два счета. Одинаковые суммы записывают в дебет одного и кредит другого счета. Такой способ отражения хозяйственных «операций носит название двойной записи. > Указание дебетуемого и кредитуемого счета и суммы, отражаемон в учете хозяйственной операции, носит название бухгалтерской»проводки, а взаимосвязь счетов — корреспонденции счетов. [c.286]

Хозяйственные операции в системе счетов бухгалтерского учета отражаются посредством двойной записи. Двойная запись является способом взаимосвязанного отражения и контроля каждой хозяйственной операции одновременно на двух счетах в одной и. той же сумме. Этим обеспечивается отражение на счетах всех операций как взаимосвязанных моментов движения средств. Так, при записи на счетах операции покупки материалов одновременно взаимоувязываются показатели поступления ценностей и возника- ющая поставщику задолженность. При этом в счете, предназначенном для учета материалов, будет отражено увеличение материалов, а в счете, предназначенном для учета расчетов с поставщиками,— увеличение задолженности поставщикам за полученные ценности. Отпуск материалов со склада в цех на производство продукции отразится как уменьшение материалов, с одной стороны, и увеличение затрат на производство—с другой. После отражения в системе счетов всех хозяйственных операций за определенный период (как правило, месяц), все счетные записи обобщаются с помощью особого метода — балансового обобщения. [c.33]

Каждая хозяйственная операция вызывает изменение статей баланса. Согласно изменениям в балансе хозяйственная операция находит отражение в счетах по дебету и по кредиту в равновеликих суммах. В силу этого первоначальное равенство сумм дебета и кредита всех счетов, обусловленное равенством актива и пассива баланса, сохраняется, т. е. сумма дебета всех счетов всегда равна чумме их кредита. Такой способ записей по счетам и называется методом двойной записи. [c.574]

Хозяйственные операции крайне многообразны. Для получения необходимых показателей для руководства, управления и контроля все операции в учете подвергаются непрерывной и сплошной группировке в строго установленном порядке. В этих целях ис->льзуют бухгалтерские счета, которые являются способом такой кутей группировки. Отражение операций на счетах происходит помощью двойной записи. Это специфический прием бухгалтер- [c.17]

Активные и пассивные счета

По экономическому смыслу счета разделяют на активные и пассивные.

Активные используются непосредственно для учета состояния и изменения средств организации в разрезе видов их формирования (например, счета 01, 04, 10, 20, 50, 51).

На этих счетах начальный и конечный остаток, а также увеличение средств отображаются по дебету счета, уменьшение средств — по кредиту счета.

Пассивные счета служат для отражения непосредственных источников формирования и движения средств организации (например, счета 66, 67, 70, 80, 86).

На пассивных счетах начальный, конечный остатки, а также увеличение средств регистрируются по кредиту. Уменьшение хозяйственных средств отображается по дебету.

Формы учета и счетов

Прежде, чем разобрать виды двойной записи, необходимо разобрать формы банковских счетов и их структуру.

Принцип работы двойной записи отражен на видео:

Бухгалтерский счет учета предоставляет возможность взаимосвязанной демонстрации, а также сортировки ресурсов. По умолчанию она применяется согласно следующим критериям: состав, размещение, источник образования, однородность признаков, вытекающих из проведенных с ними операций (денежные, трудовые, натуральные и т.д. измерители).

Стоит также учитывать и то, что каждый тип имущества владеет своим цифровым номером. Этот номер привязан к статье баланса: 01 — основные средства; 52 — счет в валюте и т.д.

Теперь, что касается непосредственно видов двойной записи. Она делится на синтетический и аналитический учет, а также субсчет.

Синтетический содержит в себе все общие сведения касательно обязательств, а также однородных финансовых операций, проведенных во внутренних рамках компании. В дальнейшем вся информация детализируется посредством аналитического счета, чтобы в дальнейшем предоставить результат в денежном эквиваленте (редко — трудовом).

Субсчет, наоборот, не является целостным. Он представляет переходный этап от синтетического в аналитический. Существование подобной прослойки обусловлено тем, что сведения нуждаются в дополнительной группировке. Регистрация производится в натуральных и денежных измерителях. Общая схема того, как происходит формирование счетов, выглядит следующим образом: множественное количество аналитических реестров — субсчет — множество субсчетов — синтетический реестр.