Работнику выплатили доход (компенсировали командировочные расходы), подтвержденный лишь косвенными документами. По мнению чиновников, данный доход должен включаться в налоговую базу по НДФЛ. Арбитры придерживаются иного мнения. Организация приняла решение не исчислять и не удерживать налог. Что грозит организации и работнику в случае, если налоговые инспекторы выявят этот факт?

Плательщиками НДФЛ признаются физические лица (п. 1 ст. 207 НК РФ). Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из заработной платы у налогоплательщика и уплачивать в налог бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). Уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

Для справки

Указанная формулировка п. 9 ст. 226 НК РФ действует вплоть до 31.12.2019. С 2021 года эта норма дополнена случаем-исключением: уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании НДФЛ из заработной платы) налога налоговым агентом (в редакции Федерального закона от 29.09.2019 № 325‑ФЗ).

До 2021 года и начиная с 01.01.2020 для работодателей, не удержавших налог НДФЛ в предусмотренных законодательством случаях (и не сообщивших об этом факте в налоговую инспекцию), последствия будут различны.

Кто должен исполнять обязанность по уплате налога

Обязанность перечисления НДФЛ в бюджет возникает при наличии объекта налогообложения.

При этом можно выделить следующие категории его плательщиков:

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале «Если НДФЛ за подразделение ушел по адресу головного офиса, санкций не будет».

Отличия хорошего бухгалтера

Для тех, кто не знает бухучет 17 ноября 2021 18721 60 9

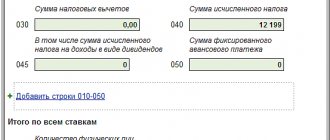

Также обратите внимание: суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если доход по мартовской зарплате уже признан, НДФЛ с него исчислен, но фактической выплаты еще не было – она произойдет только в апреле 2021 года.

Как в расчете 6-НДФЛ за 1 квартал 2021 года отразить зарплату за март, которая выплачена работникам в апреле 2021 года? Показывать ли эту выплату в разделе 1 и 2? Если ли официальные разъяснения от ФНС на этот счет? Ответы на эти и другие вопросы, а также пример отражения мартовской зарплаты в 6-НДФЛ вы найдете в данной статье.

Какие нарушения бывают в области налогообложения НДФЛ

Ответственность по НДФЛ наступает в следующих случаях:

- Если налогоплательщик или налоговый агент не произвел оплату налога или оплатил его, но не в полной сумме (об этом – в материале «Минфин не поддерживает предложение о повышении штрафа для налоговых агентов до 200% от неуплаченных сумм»).

- Если плательщик (агент) не отчитался по установленным для НДФЛ формам или допустил в них ошибки. Подробности – в публикациях:

- «Штрафы за 6-НДФЛ: правила наложения»;

- «Штраф будут налагать за любые ошибки в 2-НДФЛ».

Как ничего не пропустить

Публикуем ссылку на статью, как только она выходит. Отдельно даём знать о важных изменениях в законах. Шутим, но не слишком смешно.

Присылаем статьи пару раз в неделю, а ещё новостной дайджест и приветы от Модульбанка. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

А если не хотите подписываться почтой и дружить в соцсетях — ну что ж! Вы можете набирать наш адрес руками в браузере, как в двухтысячном.

Читать до конца

Чтобы прочитать эту статью дальше, а потом получать материалы о бизнесе каждый день — оставьте свою почту АО КБ «Модульбанк» Лицензия ЦБ РФ №1927 от 16.03.2016 г.

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога. При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации. Подробнее о таких нарушениях можно узнать из статьи «Какая ответственность предусмотрена за неуплату НДФЛ?».

Советуем вам также обратить внимание на статью, в которой идет речь о том, наступает ли ответственность, если плательщик произвел оплату налога на следующий день после предусмотренной для уплаты крайней даты, – «Соблюдайте срок уплаты НДФЛ в бюджет».

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ».

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Акцент на этих вопросах сделан в материале «Что грозит НДФЛ-агенту, не удержавшему налог?».

Как рассчитать пени, узнайте из материала «Пени повысили, но не для всех».

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется.

Реквизиты для оплаты пени по НДФЛ в 2019-2020 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2019–2020 годах».

Что же касается штрафа, правильно рассчитать его сумму вам поможет наш материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Если недоплату нашли в следующем году

Компании не повезло, если она заметила недоплату в следующем году. Например, ошибка была в 2021 году, а нашли ее после 1 апреля 2021 года. В этом случае компании придется платить штраф — 20% от суммы недоплаты — а налог будет платить сам сотрудник.

В июне 2021 года бухгалтер уволился, и владелец компании сам платил зарплату. Он забыл удержать НДФЛ из зарплаты Анатолия.

Зарплата — 50 000 рублей, значит, в бюджет не доплатили 6500. Это 13% от пятидесяти тысяч рублей.

После 1 апреля 2021 года налоговая прислала штраф 1300 рублей. Но налог за себя будет платить сам Анатолий.

Порядок действий такой:

- убедиться, что штраф правильный;

- оплатить штрафы и пени;

- подать справку 2-НДФЛ.

Убедиться, что штраф правильный. Иногда компания платит НДФЛ вовремя и полностью, а ей всё равно приходит штраф. Чтобы такого не случилось, нужно заказать акт сверки или выписку по расчетам с бюджетом. Это можно сделать:

- в налоговой по месту регистрации бизнеса;

- через личный кабинет на сайте налоговой. Там нужно найти раздел «Сверки с бюджетом» → «Направить заявление об инициировании процедуры…».

Заплатить штрафы и пени. Если правда не оплатили НДФЛ и пришел штраф, его нужно оплатить.

Письмо от 4 августа 2015 г. № ЕД-4-2/13600

Постановление Пленума Арбитражного суда 57 от 30 июля 2013

Налоговая может попросить оплатить не только штраф, но и пени. Но тут всё неоднозначно. По письму налоговой пени по НДФЛ начисляют, если компания удержала, но не перечислила налог. То есть она вычла налог из зарплаты, но не отправила налоговой, а оставила себе. Арбитражный суд считает: пени нужно начислять в любом случае.

Если налоговая начислит пени, а компания не захочет их платить, придется идти в суд и доказывать правоту там. Но сложно предсказать точный исход дела.

Подать в налоговую справку 2-НДФЛ. В справке нужно указать признак «2» по сотрудникам, у которых была ошибка с налогом.

Можно ли уменьшить вину налогового агента

Законодательством в сфере прав – гражданского, уголовного, административного и пр. – предусмотрены такие условия, которые позволяют уменьшить ответственность лица за совершенное правонарушение, при этом НК РФ тоже предусматривает эту возможность. О том, как обосновать уменьшение вины работодателя, рассказывается в материале «Финансовые трудности налогового агента — организации могут смягчить ответственность».

Рассмотрим еще одну ситуацию, при которой может возникнуть вопрос, будет ответственность смягчена или нет?

Организация выполняет все свои обязанности налогового агента, своевременно представляет сведения 2-НДФЛ, уплачивает исправно налог, и все предыдущие результаты налоговых проверок были положительными. Но в какой-то момент она пропустила срок перечисления налога. Такая хорошая репутация поможет смягчить ответственность налогоплательщика? Ответ на этот вопрос вы найдете здесь.

А о том, какие факторы дают возможность смягчить ответственность плательщика, читайте в материале «Ст. 123 НК РФ: вопросы и ответы».

Если не удержали ндфл и выплатили весь доход без удержания

А при окончательном расчете за месяц начисляется 16 950 руб. (30 000 руб. — 13 050 руб.), из которых удерживается НДФЛ в сумме 3900 руб. (30 000 руб. х 13%). В последний день месяца делается проводка по дебету счета 70 и кредиту субсчета «Расчеты по НДФЛ» счета 68 «Расчеты с бюджетом по налогам и сборам». Работник получает на руки 13 050 руб. (16 950 руб. — 3900 руб.).

Когда в организации есть наличная выручка, ее можно направить на выплату зарплаты, не обязательно для этого снимать деньги с банковского счета . Тогда НДФЛ, удержанный из зарплаты за вторую половину месяца, организация должна уплатить в бюджет не позднее дня, следующего за днем выдачи работникам наличных .

Доход — это не только деньги. Доходом может быть и имущество. Например, которое работодатель передал в счет зарплаты. А еще принятые подарки — к счастью, не все, а лишь некоторые. Тут идет речь о доходе в натуральной форме. Существует и вовсе невещественный вид дохода. Это когда человек на чем-то сэкономил.

Что же это такое — доход? Чаще всего — зарплата. Вот ею все не ограничивается. Доход — очень широкое понятие. Точного перечня ситуаций, когда считается, что человек получил доход, в законе нет. По сути, таковым может быть признано все, за счет чего пополнен личный бюджет.

Когда не возникает ответственность по уплате НДФЛ

Бывают случаи, при которых на первый взгляд может показаться, что нарушение совершено, но на самом деле вина налогоплательщика не наступает. Например:

- Физлицо осуществило оплату налога до наступления обязанности по перечислению НДФЛ в бюджет, т. е. доход он еще не получил. Обоснование того факта, что при таких обстоятельствах правонарушения не будет, вы найдете в материале «Если НДФЛ перечислен досрочно, штрафа по ст. 123 НК РФ не будет».

- Налоговый агент НДФЛ перечислил в бюджет, но сотрудникам доход еще не выплатил. Об этой ситуации читайте в статье «Правомерно ли привлекать налогового агента к ответственности за досрочное перечисление в бюджет НДФЛ?».

- Перечисление налога за филиал в налоговый орган по месту регистрации головной организации. Зачастую, заметив такую ошибку, налоговый орган пытается привлечь налогоплательщика. Аргументы, которые помогут вам избежать ответственности, а также решения арбитражной практики и письма контролирующих органов вы найдете в публикациях:

- «За ошибочное перечисление НДФЛ по месту головного офиса штраф не полагается»;

- «Минфин России: если НДФЛ за подразделение перечислен по месту нахождения головного офиса, штрафа не будет».

- Налоговый орган нашел вину физлица в неуплате налога при совершении им какого-либо крупного приобретения, считая, что поводом для такой покупки стало получение скрытого дохода. Тем самым на основании произведенных физлицом затрат начисляет сумму штрафа. Почему такие действия налоговиков неправомерны, можно узнать из материалов:

- «Налоговики не вправе доначислять НДФЛ, основываясь на расходах налогоплательщика»;

- «ФНС предостерегла инспекции от доначисления НДФЛ на расходы налогоплательщиков».

- «НДФЛ-отчетность при реорганизации — что изменится в 2018 году?»;

- «Налог на выигрыш в лотерею будут взимать по-новому».

Чтобы не быть оштрафованными, налогоплательщики и налоговые агенты по НДФЛ должны постоянно отслеживать изменения законодательства по этому вопросу. Помогут вам в этом материалы нашего сайта:

Рассмотренные случаи привлечения к ответственности за неуплату НДФЛ позволят вам сориентироваться, как правильно вести себя в подобных обстоятельствах на практике. Не попасть в неприятные ситуации или выйти из них с минимальными финансовыми потерями вам всегда поможет наша постоянно обновляющаяся рубрика «Штраф (НДФЛ)».

Сотрудник продолжает работать

Зарплату выплатили, а об НДФЛ забыли. Но сотрудник продолжает работать в штате. В этом случае придется пересчитать НДФЛ и удержать его из будущих доходов сотрудника: зарплаты, больничных, отпускных. То есть он получит денег меньше, чем рассчитывал.

По закону удерживать НДФЛ можно только в текущем налоговом периоде. Например, за 2021 год — до 1 апреля 2021 года. После этой даты придется платить штраф.

Вот процедура по шагам:

- Пересчитать НДФЛ по сотруднику за квартал и понять, сколько нужно доплатить.

- Предупредить сотрудника, что он получит меньше денег, потому что в прошлый раз по ошибке получил больше.

- Перечислить недостающую сумму налоговой до конца квартала.

- Исправить форму 6-НДФЛ за квартал, в котором была ошибка.

- Исправить справку 2-НДФЛ по сотруднику до конца года.

В корректирующем отчете по форме 6-НДФЛ нужно указать номер корректировки и верные суммы:

- если исправляете ошибку первый раз, будет о;

- второй — «002» и так далее.

Отчитываться по форме 6-НДФЛ можно по-разному: за квартал, полугодие, девять месяцев или год. Если компания сдает форму 6-НДФЛ поквартально, а ошибку за первый квартал обнаружит в конце года, исправлять придется все формы.

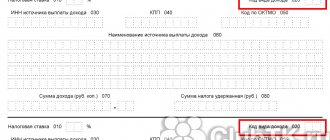

номер справки (поле «N___») -— номер справки с ошибкой;

дата справки (поле «от __.__.____») — дата корректирующей справки. Это дата, когда составляете новую справку;

номер корректировки — номер исправления. Если исправляете в первый раз, пишите 01.

Исчисление налогов налоговыми агентами в Налоговом кодексе

Если НДФЛ рассчитывали неправильно или не платили несколько месяцев, исправить ошибку за один раз не получится. По закону нельзя забирать на налоги больше половины зарплаты или отпускных сотрудника. Поэтому придется составлять несколько корректирующих справок 2-НДФЛ и 6-НДФЛ.

Налоговые агенты в Налоговом кодексе

Особенности исчисления налога налоговыми агентами в Налоговом кодексе

Бывает, что компания находит ошибку по НДФЛ, когда сотрудник уволился. В это случае вычесть налог из зарплаты сотрудника не получится, и об этом надо уведомить налоговую до 1 марта следующего года.

В 2021 году компания неправильно заплатила НДФЛ Анатолию. Но ошибку обнаружили, когда Анатолий ушел работать в другое место. Значит, надо успеть сообщить налоговой об ошибке до 1 марта 2019 года.

План такой:

- Письменно сообщить в налоговую, что удержать налог из зарплаты не получится. Для этого нужно заполнить справку 2-НДФЛ с признаком «2» и отправить в налоговую.

Признак «1» указывают в справках сотрудников, за которых компания заплатила НДФЛ. Признак «2» — для сотрудников, с дохода которых удержать НДФЛ не удалось.

- По итогам года подать в налоговую справки 2-НДФЛ по всем работникам с признаком «1» и декларацию 6-НДФЛ за год до 2 апреля следующего года.

Налоговая уведомит сотрудника, что он должен заплатить НДФЛ сам. Ему придет письмо на почту, компании это контролировать не нужно.

Если компания исправит ошибку с НДФЛ до 1 марта следующего года и пришлет налоговой исправленные документы, штрафа и других наказаний не будет.

Выплат больше не предполагается

По-другому нужно действовать, если в течение оставшегося налогового периода выплата доходов работнику в денежной форме больше не производилась.

Пример 2.

Сотруднику Романовой И. Д. 15 ноября 2021 г. был произведен расчет при увольнении (начислена и выплачена заработная плата за отработанные дни 20 500,00 руб. и начислена компенсация отпуска 12 650,00 руб.). Бухгалтер рассчитал сумму НДФЛ, подлежащую удержанию и перечислению в бюджет, в общем размере 2665,00 руб. Сумма, выплаченная на руки сотруднику, составила 30 485,00 руб.

Бухгалтер допустил ошибку – сумма НДФЛ была удержана только лишь из заработной платы Романовой И. Д., а с суммы компенсации не отгулянного отпуска НДФЛ не был удержан и в бюджет не перечислен.

Виды ошибок в справке 2-НДФЛ

Первый вариант – это опоздание.

Если первое апреля прошло, а вы не сдавали справки в налоговую инспекцию (они принимаются ИФНС согласно приложенному реестру), приготовьтесь заплатить штраф.

Если ваши справки не прошли входной контроль по какой-либо причине (неважно в бумажном или электронном виде вы отчитываетесь перед налоговой) и исправить документы в срок не остается времени, то эти справки 2-НДФЛ также будут считаться не предоставленными.

При входном контроле проверяется заполнение всех обязательных полей документа

Пример: в адресе пропущена улица – справка точно не пройдет, однако, если отсутствует ИНН сотрудника, то при входном контроле это нарушением не будет.

По результатам проверки выдается на руки или отправляется через оператора электронного документооборота протокол, с указанием не принятых справок и ошибок, обнаруженных в них.

Посчитать общую сумму штрафа по первому варианту нарушений можно следующим образом: («Количество не сданных справок» + «Количество не принятых»)*200 рублей за каждый бланк.

Второй вариант – это, собственно, ошибки.

Например:

- ИНН есть, но другого человека;

- В фамилии пропущена буква;

- Улицу переименовали в прошлом году;

- Ошибки в округлении полученного дохода и т. д.

Принятые у вас (предпринимателей) справки 2-НДФЛ далее подвергаются второй (камеральной) проверке. Налоговые инспекторы сверяют документы с базами данных для выявления всех неточностей и нарушений. Ранее достаточно было просто подать исправленные документы. С 2021 года ошибка бухгалтера стала стоить 500 рублей за каждую справку.

Пример: в программе настроено неправильное округление. У вас в штате двадцать пять сотрудников. Штраф составит двенадцать тысяч пятьсот рублей (25*500).

Действия работника в случае выявления нарушений обязанности работодателя

Если сотрудник обнаружил, что предприятие удерживает с его заработной платы НДФЛ, но не перечисляет налог в соответствующий бюджет, он вправе подать письменное обращение в Трудовую инспекцию, прокуратуру или налоговый орган, к которому прикреплен работодатель.

При подаче заявления работнику необходимо приложить документы, подтверждающие факт вычета налога на доходы физического лица. Доказательствами выступают трудовое соглашение с указанием заработной платы сотрудника (без вычета налога), расчетные ведомости и листы, выписки с лицевого счета работника о поступлении денег на зарплатную карту.

Пересчет налогов при приобретении статуса резидента РФ

Возникает излишне удержанная сумма НДФЛ и в случае изменения статуса налогоплательщика с нерезидента на резидента РФ. Нерезидент оплачивал НДФЛ по ставке 30 %. После того как физическое лицо признано налоговым резидентом РФ, указанные доходы в соответствии с пунктом 1 статьи 224 НК РФ подлежат налогообложению по ставке 13 %.

До 2011 года такие переплаты подлежали возврату. Изменения законодательства ввели пользователей в заблуждение. Запрет на возврат переплаты НДФЛ, возникшей в связи с изменением статуса налогоплательщика не означает, что не надо пересчитывать налог по ставке 13 % и учитывать переплату при очередных начислениях.

Письма Минфина России от 12.08.2011 № 03-04-08/4-146 и ФНС России от 09.06.2011 № ЕД-4-3/9150 указывают, что налоговый агент осуществляет исчисление, удержание и уплату сумм НДФЛ в бюджетную систему РФ с учетом налогового статуса налогоплательщика, определяемого на каждую дату выплаты дохода. Определив на некоторую дату изменение статуса нерезидента на статус резидента, при расчете НДФЛ учитывает суммы, которые раньше начислились по ставке 30 %.

Пользователям программ системы «1С:Предприятие 8» в этом случае ничего не надо предпринимать. Достаточно указать только смену статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

Письмо Минфина России от 22.11.2010 № 03-04-06/6-273 указывает на два случая, в которых возврат налога может быть осуществлен только в ИФНС: смена статуса резидента РФ, имущественный вычет.

Если сотрудник обращается к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода, вычет предоставляется начиная с месяца обращения.

Возврат излишне удержанного налога может быть произведен налоговым органом при подаче налогоплательщиком в инспекцию налоговой декларации по итогам налогового периода.

Минфин в своих письмах неоднократно указывает, что те суммы налога, которые были удержаны в установленном порядке до получения обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налогового органа, не являются «излишне удержанными».

Однако представители ФНС России в письме от 09.06.2011 № ЕД-4-3/9150 указывают, что возврат излишне удержанного налога при смене статуса резидента РФ может в течении этого налогового периода осуществляться налоговым агентом-работодателем.

В письме Минфина России от 28.09.2011 г. N 03-04-06/6-242 заместитель директора Департамента налоговой и таможенно-тарифной политики С. В. Разгулин отвечает, что указанное выше письмо ФНС является запросом в Минфин России, на который были даны соответствующие разъяснения. А письмо Минфина от 12.08.2011 № 03-04-08/4-146, которое вышло в ответ на запрос ФНС однозначно указывает, что в соответствии с пунктом 1.1 статьи 231 НК РФ, положения которого вступили в силу с 1 января 2011 г., возврат суммы налога на доходы физических лиц налогоплательщику в соответствии с приобретенным им статусом резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания). Возврат осуществляется при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде, в порядке, установленном статьей 78 НК РФ.

Таким образом, в случае приобретения сотрудником организации статуса налогового резидента Российской Федерации возврат суммы налога производится по итогу налогового периода налоговым органом.

Пользователям программ «1С:Предприятие 8» нужно только указать только дату смены статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

В выплате за НДФЛ удержанный меньше НДФЛ исчисленный.

Добрый день. ЗУП 2.5.123.1. По одному сотруднику такая ситуация: сделали начисление зп за сентябрь, исчисленный НДФЛ например 3000. Сделали выплату зарплаты, удержанный НДФЛ например 2500. При очередной выплате (аванс), программа добивает удержанный НДФЛ 500 рублей. Подскажите пожалуйста, почему весь НДФЛ не удерживается при выплате зп?

p.s. С сентября у сотрудника увеличилась зп (может в этом дело)?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5

или

Ctrl-R

или кнопку «Обновить» в браузере.

Энциклопедия решений

Таким образом, регистры налогового учета по НДФЛ необходимо вести в отношении каждого налогоплательщика, которому налоговый агент выплачивает доход. Кроме того, разработанную форму регистра налогового учета следует утвердить в учетной политике организации.

В письме от 14.02.2012 N 03-04-06/6-37 Минфин России уточнил, что если заработная плата сотрудникам организации выплачивается путем зачисления денежных средств на их карточные счета, датой выплаты дохода, указываемой в регистрах налогового учета, является дата перечисления денежных средств на карточные счета налогоплательщиков.

- Что такое ндфл исчисленный и удержанный

- Если перечислили ндфл больше чем нужно за месяц 2021 || Если НДФЛ перечислен больше чем начислено

В выплате за НДФЛ удержанный меньше НДФЛ исчисленный.

Добрый день. ЗУП 2.5.123.1. По одному сотруднику такая ситуация: сделали начисление зп за сентябрь, исчисленный НДФЛ например 3000. Сделали выплату зарплаты, удержанный НДФЛ например 2500. При очередной выплате (аванс), программа добивает удержанный НДФЛ 500 рублей. Подскажите пожалуйста, почему весь НДФЛ не удерживается при выплате зп?

p.s. С сентября у сотрудника увеличилась зп (может в этом дело)?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5

или

Ctrl-R

или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более

2000

человек.

Как получить информацию относительно перечисления вычтенной суммы налога в бюджет

Чтобы получить информацию относительно перечисления вычтенной суммы налога в бюджет, можно воспользоваться одним из двух способов:

- написать заявление на имя руководителя о необходимости получения справки формы 2-НДФЛ, в которой содержатся все необходимые данные. В некоторых случаях работодатели, намеренно не исполняющие обязанность работодателя, фальсифицируют такие справки;

- зайти в личный кабинет на официальном сайте ФНС.

Получить необходимые данные можно также при подаче декларации формы 3-НДФЛ для оформления налогового вычета.

Налоговые обязательства работодателей

Согласно нормам Налогового кодекса, работодатели – это налоговые агенты для своих официально трудоустроенных сотрудников. Исключением являются только ситуации, когда физическое лицо считается работодателем, не регистрируясь в качестве индивидуального предпринимателя.

В обязанности работодателя входит:

- Расчет суммы подоходного налога с заработной платы сотрудников.

- Вычитание обязательного платежа, то есть выплата трудового дохода работника с учетом рассчитанного налога.

- Перечисление подоходного налога в соответствующий бюджет.

По нормам российского законодательства, работник, имеющий агента налогового типа (для официального работающих сотрудников таковым считается работодатель), считается заочно исполнившим налоговую обязанность в рамках соответствующего Кодекса в момент вычитания налога. Если предприятие не перечислило указанную сумму в бюджет, ответственность за это несет только сама организация, а не работник.