Очень немногие, глядя на реквизиты организации, интересуются значением цифр расчетного счета. Хотя информация, в них зашифрованная, может представлять немалый интерес. Номер счета скажет об организации много больше, чем ее название.

Расшифровка расчетного счета в банке, для предусмотрительного бизнесмена и его бухгалтера, должна стать обязательной процедурой при встрече с новым контрагентом. Хотя бы в качестве предохранительной меры от разного рода злоумышленников. Да и здоровое любопытство будет в какой-то мере удовлетворено.

Понятие «Расчетный счет» и его назначение

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.Понятийная справка!

Расчетный счет – это счет, открытый предприятием в банке в рублевой валюте и предназначенный для хранения денежных средств организации и осуществления расчетов в безналичной форме.

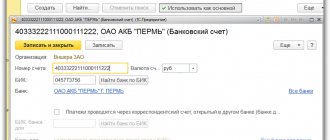

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Перечень необходимых документов закреплен Инструкцией Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 N 32813).

Международный номер счета IBAN

Многие страны используют для обозначения номеров банковских счетов единый стандарт IBAN — International Bank Account Number, который содержит в себе всю необходимую информацию для идентификации страны, банка в этой стране, и счета в этом банке. Некоторые пост-советские страны уже перешли на международный стандарт. ИБАН код может содержать до 34 символов, как букв так и цифр.

Он применяется в соответствии с требованиями Директивы Европейского Союза № 2560/2001 «Об обязательном указании кодов IBAN в платежных инструкциях». А с 01 января 2007 г. код IBAN (International Bank Account Number) стал единственным идентификатором счета бенефициара для платежей в любой валюте в пользу клиентов банков в странах-членах Европейского Союза и Европейской Экономической Зоны (ES/EEZ).

Синтетический и аналитический учет операций по расчетному счету

В плане счетов информация о движении денежных средств на расчетных счетах в банке учитывается на активном счете 51 «Расчетные счета». По дебету счета отражается поступление денежных средств на расчетный счет, по кредиту их списание. Сальдо по счету может быть только дебетовым, либо нулевым.

Аналитический учет движения денежных средств ведется в «Выписках банка». Банк составляет и предоставляет выписки организации согласно документооборота банка. Выписка составляется с позиции банка, при этом она предоставляется с приложением всех первичных документов. Периодичность предоставления выписок определяется оборотом движения денежных средств на расчетном счете, но как правило ежедневно.

Выписка банка

| Дебет (Дт) | Кредит (Кт) |

| Остаток на 01.02.2020 | 1 000 000,00 |

| От покупателя поступила выручка за реализованную продукцию | 200 000,00 |

| Рассчитались с бюджетом по НДФЛ | 80 000,00 |

| Остаток на 02.02.2020 | 1 120 000,00 |

Банковская выписка является основанием для составления корреспонденции счетов по счету 51 «Расчетные счета».

Важно обратить внимание на то, что как уже говорилось ранее выписка составляется с позиции банка. А это в свою очередь означает, что суммы, отраженные в выписке по кредиту в бухгалтерском учете должны быть отражены по дебету счета 51 и наоборот, те суммы, которые в выписке стоят по дебету являются расходом по счету 51 и предприятие должно отразить их в кредитовом обороте. Исходя из этого, сальдо в выписке может быть только кредитовым, т.к. отрицательного остатка по счету быть не может.

В случае если у предприятия открыто несколько расчетных счетов аналитический учет по счету 51 «Расчетные счета» необходимо вести в разрезе каждого счета.

Синтетический учет движения денежных средств на расчетном счете при журнально-ордерной форме учета ведется в журнале-ордере №2, ведомости №2 и соответственно в Главной книге. В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

Таблица с расшифровкой

В таблице представлена краткая характеристики всех синтетических счетов из типового Плана с разделением по разделам.

| Номер | Название | Вид | Назначение |

| Раздел I. Внеоборотные активы | |||

| 01 | Основные средства | Активный | Приводится информации о наличии и движении ОС |

| 02 | Амортизация основных средств | Пассивный | Отражается начисленная амортизация ОС |

| 03 | Доходные вложения в материальные ценности | Активный | Учитываются ОС, подлежащие передаче во временное пользование другим лицам |

| 04 | Нематериальные активы | Активный | Приводится информации о наличии и движении НМА |

| 05 | Амортизация нематериальных активов | Пассивный | Отражается начисленная амортизация НМА |

| 07 | Оборудование к установке | Активный | Учитывается оборудование, устанавливается в строящихся объектах и требующее предварительных монтажных работ |

| 08 | Вложения во внеоборотные активы | Активный | Сбор расходов, связанных с поступлением и созданием ОС и НМА |

| 09 | Отложенные налоговые активы | Активный | Учитываются ОНА — часть налога на прибыль, которая в последующих периодах приведет к уменьшению налоговой суммы |

| Раздел II. Производственные запасы | |||

| 10 | Материалы | Активный | Учитываются материальные ценности в наличии и их движение (поступление и отпуск) — материалы, запасы, сырьё, полуфабрикаты, топливо и т.д. |

| 11 | Животные на выращивании и откорме | Активный | Приводятся сводные данные о молодых животных для сельскохозяйственных предприятий |

| 14 | Резервы под снижение стоимости материальных ценностей | Активно-пассивный | Определение разницы между рыночной стоимостью материальных ценностей и их себестоимостью |

| 15 | Заготовление и приобретение материальных ценностей | Активно-пассивный | Сбор затрат при поступлении материальных ценностей перед их приходом |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивный | Определение разницы между учетной и фактической ценой материальных ценностей |

| 19 | НДС по приобретенным ценностям | Активный | Выделение НДС по поступающим ценностям |

Продолжение таблицы счетов с расшифровкой » » » » »

Нормативная база учета по счету 51 «Расчетные счета», документальное оформление расчетов

Нормативное регулирование учета расчетов по счету 51 «Расчетные счета» в первую очередь определено: Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.11г., а также Планом счетов и инструкцией по его применению, утвержденного Министерством финансов РФ приказом №94н от 31.10.2000г.

Кроме этого, как упоминалось ранее, в качестве нормативной базы выступают:

- Гражданский кодекс РФ;

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»;

- Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств»;

- и др.

Первичными документами учета движения денежных средств на расчетном счете являются:

- Платежное поручение;

- Инкассовое платежное поручение;

- Платежное требование;

- Объявление на взнос наличными;

- Денежный чек.

Понятийная справка!

Платежное поручение – это документ, представляющий собой распоряжение банку о перечислении денежных средств со счета владельца на счет получателя.

Инкассовое платежное поручение – требование о списании в бесспорном порядке денежных средств в случаях, определенных законодательством. При списании денежных средств на основании исполнительных документов в инкассовом поручении необходимо указывать ссылку на дату, исполнительный документ и орган его выдавший (Например, списание пеней и неуплаты налогов в ИФНС).

Платежное требование – это документ, представляющий собой требование поставщика к покупателю и поручение покупателя своему банку об оплате поставленных товаров, работ и услуг. При этом поставщик направляет платежное требование напрямую в банк покупателя.

Объявление на взнос наличными – оформляется при внесении наличных денег на расчетный счет. Банк в качестве документа, подтверждающего получение денег, выдает квитанцию.

Денежный чек – документ, выступающий в качестве распоряжения банку о выдаче наличных денежных средств в указанном размере. Чековые книжки выдаются банком на основании специального заявления и являются документами строгой отчетности. Испорченные чеки не удаляются, они подлежат хранению у чекодателя не менее трех лет. При закрытии счета чекодатель обязан возвратить в банк оставшиеся неиспользованные чековые корешки.

Типовые проводки по счету 51 «Расчетные счета»

Хозяйственные операции по дебету счета 51 «Расчетные счета»

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили наличные деньги из кассы на р/с | Выписки банка, объявление на взнос наличными, квитанция банка о приеме наличных денег | 51 | 50 |

| 2 | Поступили денежные средства с валютных счетов | Выписка банка по валютному счету, выписка банка по расчетному счету | 51 | 52 |

| 3 | На расчетный счет возвращены неиспользованные суммы аккредитива, чеков, банковских карт, депозитов | Выписка банка по расчетному счету, выписка банка по специальным счетам | 51 | 55 |

| 4 | Поступили денежные средства, числящиеся в пути (денежные переводы, инкассация выручки) | Выписка банка по расчетному счету | 51 | 57 |

| 5 | В порядке возврата предоставленных долгосрочных и краткосрочных займов другой организации поступили денежные средства на расчетный счет | Выписка банка по расчетному счету | 51 | 58 |

| 6 | Поступление от поставщиков и подрядчиков (возврат предоплаты, авансовых перечислений, сумм переплаты) | Выписка банка по расчетному счету и платежное поручение | 51 | 60 |

| 7 | Отражена выручка от покупателей и заказчиков за поставленную готовую продукцию, выполненную работу, оказанные услуги | Выписка банка по расчетному счету, платежное поручение, платежное требование | 51 | 62 |

| 8 | Поступили денежные средства за счет кредитов банков и прочих займов: А) краткосрочных Б) долгосрочных | Выписка банка по расчетному счету, документы на получение краткосрочных и долгосрочных кредитов и займов | А) 51 Б) 51 | А) 66 Б) 67 |

| 9 | Возвращены из бюджета суммы переплат по налогам и сборам по результатам перерасчета | Выписка банка по расчетному счету, платежное поручение | 51 | 68 |

| 10 | Возмещены организации фондом социального страхования расходы по выплате различных пособий | Выписка банка по расчетному счету, платежное поручение | 51 | 69/1 |

| 11 | Возвращены из внебюджетных фондов сумма переплат по результатам пересчета | Выписка банка по расчетному счету, платежное поручение | 51 | 69 |

| 12 | Зачислены на р/с перечисленные подотчетными лицами выручка за проданную продукцию и товары | Выписка банка по расчетному счету, квитанции почтовых переводов | 51 | 71 |

| 13 | Отражены суммы поступившие от работников организации, погашение займа, возмещение материального ущерба | Выписка банка по расчетному счету, квитанции почтовых переводов | 51 | 73 |

| 14 | Денежные средства в счет вклада в уставный капитал поступили на расчетный счет | Выписка банка по расчетному счету, платежные поручения | 51 | 75 |

| 15 | Поступили на расчетный счет денежные средства от разных организаций и физических лиц в счет погашения дебиторской задолженности; зачислены суммы удовлетворенных претензий, дивиденды по ценным бумагам, проценты по долговым обязательствам других организаций, доходы от участия в уставных капиталах других организаций, распределённая прибыль от совместной деятельности, средства от дочерних организаций | Выписка банка по расчетному счету, платежные поручения | 51 | 76 |

| 16 | Зачислены суммы страховых возмещений, полученные организацией от страховых компаний | Выписка банка по расчетному счету, платежные поручения | 51 | 76 |

| 17 | Поступили денежные средства в счет целевого финансирования | Выписка банка по расчетному счету, платежные поручения | 51 | 86 |

| 18 | Поступили денежные средства в счет чрезвычайных доходов в результате чрезвычайной ситуации | Выписка банка по расчетному счету | 51 | 99/4 |

| 19 | На р/с головной организации поступили денежные средства от структурного подразделения, учитываемого на отдельном балансе | Выписка банка по расчетному счету | 51 | 79 |

| 20 | Поступили денежные средства в счет доходов будущих периодов | Выписка банка по расчетному счету | 51 | 98/1 |

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки