Для отображения информации о дебиторах и кредиторах, с детализацией операций до первичного документа, предназначена карточка установленной формы №РТ-12.

Рис.1 Карточка установленной формы №РТ-12

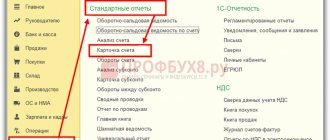

Сразу отметим, что форма отчета данной карточки в конфигурации «1С:Бухгалтерия предприятия 3.0» не реализована. Но в программе имеются отчеты, содержащие необходимые для ее составления данные. Это всевозможные стандартные отчеты. Все они расположены в разделе меню «Отчеты» — «Стандартные отчеты».

Рис.2 Стандартные отчеты

Они имеют различную форму, но мы смело можем их использовать.

Представление оборотно-сальдовой ведомости по счету 62 в ходе выездной налоговой проверки

Необходимо ли по требованию налогового органа в ходе выездной налоговой проверки представлять оборотно-сальдовые ведомости по счету 62?

В соответствии с пунктом статьи 89 НК РФ «налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов».

В соответствии с подпунктами 6, 8 статьи 23 НК РФ налогоплательщики обязаны:

– представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

– в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Понятие «документы, необходимые для исчисления и уплаты налогов» в НК РФ не определено. В статье 1 Федерального закона от 29.12.

1994 N 77-ФЗ «Об обязательном экземпляре документов» определено, что «документ – материальный носитель с зафиксированной на нем в любой форме информацией в виде текста, звукозаписи, изображения и (или) их сочетания, который имеет реквизиты, позволяющие его идентифицировать, и предназначен для передачи во времени и в пространстве в целях общественного использования и хранения». Сам же вышеназванный федеральный закон «определяет политику государства в области формирования обязательного экземпляра документов как ресурсной базы комплектования полного национального библиотечно-информационного фонда документов Российской Федерации и развития системы государственной библиографии, предусматривает обеспечение сохранности обязательного экземпляра документов, его общественное использование».

В соответствии с пунктом 1 статьи 10 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» «регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях».

В соответствии со статьей 313 НК РФ «налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета».

Таким образом, запрашиваемая оборотно-сальдовая ведомость по счету 62 по нашему мнению, относится к регистрам бухгалтерского учета, а не к категории «документов, необходимых для исчисления и уплаты налогов» но только в том случае, если налогоплательщик налога на прибыль ведет регистры налогового учета. Если же Ваше предприятие не является плательщиком налога на прибыль, то представление регистров бухгалтерского учета не является обязательным при осуществлении налогового контроля.

Содержание выписки

ЕГРИП содержит исчерпывающие сведения о каждом легальном предпринимателе. Из него черпают данные статистические органы для проведения соответствующего анализа и осуществляют налоговый контроль ИФНС. Именно последние и заполняют государственный реестр, а руководит этим процессом ФНС.

По ФЗ №129 госреестр предпринимателей должен содержать:

- ФИО, место и дату рождения, пол предпринимателя;

- Его гражданство и адрес проживания в РФ;

- Подробные паспортные данные;

- Если предприниматель имеет иное гражданство — данные из паспорта и документов на право проживания в РФ;

- Сведения о документе, подтверждающем внесение физического лица в государственный реестр ИП;

- Информацию о лицензиях и банковских счетах;

- Дату регистрации в роли страхователя, номер свидетельства;

- Дату постановки на учет в ИФНС;

- ИНН, коды ОКВЭД и дату регистрации ИП;

- Запись о закрытии ИП, в которую входят дата и способ, переорганизации, банкротстве и иных действиях.

Индивидуальный предприниматель может запросить как упрощенную выписку из госреестра, так и расширенную. Единственное их отличие в том, что в первой не указываются секретные личные данные, к примеру, адрес проживания и номер банковского счета. А во второй может содержаться абсолютно вся информация, но только если ИП подаст соответствующий запрос.

Учетные регистры бухгалтерского учета (формы, образцы)

Регистры бухгалтерского учета используются не только для регистрации, но и для накопления, систематизации данных, полученных из первичной документации. В настоящей статье будут перечислены виды регистров бухгалтерского учета, а также описан порядок их утверждения.

Виды регистров бухгалтерского учета

Регистры бухгалтерского учета: перечень

Приказ об утверждении регистров бухгалтерского учета

Итоги

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/uchetnye_registry_buhgalterskogo_ucheta_formy_obrazcy/

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Вопросы бухгалтеру. Выпуск 13

Наши эксперты бок о бок с пользователями продолжают сражаться со сложными и нетривиальными проблемами, подстерегающими предпринимателей и бизнесменов на каждом шагу. Самые интересные вопросы, поступившие от вас за прошедшие две недели, мы неизменно публикуем здесь, в нашем блоге. Поехали!

Вопрос: Помогите разобраться: есть помещение (52 кв.м.

, отдельный вход со двора), хочу его превратить в клуб-кафешку, но не продавать там продукты питания и алкоголь, а сдавать в аренду посуточно другим лицам, под проведение маленьких вечеринок, дней рождения, фотовыставок, презентаций книг, тренингов, семинаров и т д.

Получается, что с одной стороны там будут пить и есть, а с другой стороны я просто сдаю помещение в аренду (по крайне мере, именно за аренду я буду получать денежку). В связи с этим, возникли два вопроса:

- нужны ли мне разрешения СЭС, пожарных, и прочих инстанций (то, что требуется при открытии нормального кафе)?

- во многие клубы Питера часто наведывается госнаркоинспекция. Смогут ли такие службы придти ко мне, и если найдут у посетителей моих арендаторов наркотики, кому достанется — мне или арендатору?

Ответ: Ваш бизнес в данном случае — это сдача в аренду помещения. И все. Кафешка там, или не кафешка — это вас, в общем-то, не должно волновать. Вы подписываете с клиентами договор об аренде помещения.

Чтобы полностью обезопасить себя, лучше сразу добавить в договор пункт, предусматривающий ответственность арендатора за использование вашего помещения в законных целях, а так же за его целостность и сохранность инвентаря.

Налоговая требует бухгалтерские документы

Вопрос: ООО на УСН. Налоговая прислала требование предоставить карточки счетов бухгалтерского учета по счёту 60, книгу покупок, книгу продаж, акты сверки расчетов с контрагентами, карточки бухгалтерских счетов за период по счетам: 10,41,43,60,76,62. Проблема в том, что мы ничего этого не вели. Подскажите, пожалуйста, как верно им ответить, чтобы они отстали?

Ответ: Напишите в налоговую пояснительную записку о том, что вы можете представить только акт сверки с контрагентами (приложите акты сверки — этого не избежать).

Остальные документы не могут быть представлены, так как в соответствии с п. 3 ст 4 Федерального закона N 129-ФЗ (ред. от 28.11.

2011) «О бухгалтерском учете», предприятия, применяющие УСН освобождены от обязанности ведения бухгалтерского учета.

Согласно п.2 ст 346.

11 НК РФ, организации, применяющие УСН, не признаются налогоплательщиками налога на добавленную стоимость, за исключением НДС, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса. Таким образом, у организации на УСН нет обязанности вести книги покупок и книги продаж.

Взаимозачет услугами

Вопрос: С одним из клиентов у нас происходит взаимозачет услугами. Все оформляется актами, но деньги между нами не ходят. Правильно ли мы все делаем, или же это следует как-то оформлять? Могут ли возникнуть к нам вопросы со стороны налоговой?

Пример

Далее представлен образец бухгалтерской справки для суда о задолженности по «дебиторке», которую часто приходится «выбивать» с нерадивых контрагентов через арбитражные суды.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ГУРУ» Адрес: 105318, г. Москва, ул. Гоголя, д. 8, офис 15. ИНН 7722123456, КПП 772201001

г. Москва 06 февраля 2021 г.

Бухгалтерская справка № 3-С

В результате инвентаризации расчетов с контрагентами 06 февраля 2017 года выявлена дебиторская задолженность ООО «Бубен» (ИНН 7719456789, КПП 771901001, адрес: г. Москва, ул. Квасовая, д. 9, к. 6), по которой не истек срок исковой давности (акт инвентаризации от 06.02.2017 № 22-ИНВ).

Данная задолженность возникла по договору поставки товаров № 12/7 от 22.10.2016 г. Сумма долга – 500 000 (пятьсот тысяч) рублей 00 копеек. Срок оплаты по договору – 31.12.2016 (включительно).

Генеральный директор______________/В.В. Краснов/ Главный бухгалтер______________/Е.А. Широкова/

Сразу скажем, что одной такой бухгалтерской справки для суда будет недостаточно. Но в то же время, ее отсутствие никак не влияет на юридическую силу остальной «первички».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

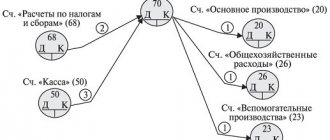

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-68-v-buhgalterskom-uchete-provodki-subscheta-primeryi-dlya-chaynikov.html

Встречная проверка: карточки аналитического учета

Синтетический учет ведется по счетам плана счетов бухгалтерского учета.

В новом отчетном году в карточках аналитического учета записываются суммы остатков на начало года по данным заключительного баланса за истекший год, а по расчетным счетам — по карточкам аналитического учета.

Поясним условные обозначения приведенных моделей: 03 — четыре регистра запоминающего устройства; 04 — восемь регистров запоминающего устройства; 41 -четыре регистра запоминающего устройства и перфоленточное устройство для перфорации информации на 5 — 8-канальную ленту; 81-восемь регистров запоминающего устройства и устройство для перфорации информации на 5 — 8-канальную ленту; 001-длина бумагоопорного валика 32 см; 002 — длина бумагоолорного валика 45 см; 003 — длина бумагоопорного валика 45 см и наличие полуавтоматического устройства для закладки карточек аналитического учета.

Группировка операций осуществляется в ведомостях:

№ 1 — ведомость к счету 50; № 2 — ведомость к счету 51; № 7 — ведомость учета расчетов с разными дебиторами и кредиторами; № 8 — книга учета депонированной заработной платы; № 12 — ведомость учета затрат цехов; № 13, № 13а — ведомость учета затрат обслуживающих производств и хозяйств; № 14 — ведомость учета потерь в производстве; № 15 — ведомость учета общепроизводственных расходов, расходов будущих периодов и внепроизводственных расходов; № 18 — ведомость учета затрат по капитальным вложениям, а также в разработочных таблицах: № 1 (РТ-1) — распределение заработной платы и расхода материалов; № 2 (РТ-2) — распределение заработной платы; № 3 (РТ-3) — сводка данных по расчетам с рабочими и служащими; № 4 (РТ-4) — сводка начисленной заработной платы по составу и категориям работников; № 5 (РТ-5) — сводка начисленной заработной платы по ее составу и сводка данных по расчетам с рабочими и служащими (взамен таблиц РТ-3, РТ-4); № 5-с (РТ-5с) — сводка начисленной заработной платы по ее составу и категориям работников, учет расчетов с работниками по страхованию и распределение заработной платы; № 9 (РТ-9) — распределение услуг вспомогательных (обслуживающих) хозяйств; № 11 (РТ-11) — реестр не выданной заработной платы; N 12 (РТ-12) — карточка аналитического учета расчетов с дебиторами и кредиторами.

Полный перечень сведений о юридическом лице

Обязательная открытая информация о юридическом лице, которая может использоваться органами власти, контрагентам, партнерами по бизнесу и самими предприятиями для оформления соответствующих документов, включает следующие данные:

- полное и сокращенное наименование;

- юридический адрес — адрес, по которому зарегистрирована компания. Может не совпадать с местом, где фактически осуществляется деятельность. Туда обязательно должны входить почтовый индекс, наименование местности, улица (ул.) и номер строения;

- контактная информация — номер телефона, факса, e-mail;

- основной государственный регистрационный номер (ОГРН). Присваивается при регистрации записи о создании юридического лица в единый реестр юрлиц, состоит из 13 символов;

- идентификационный номер налогоплательщика (ИНН). Выдается ИФНС, если получатель — юридическое лицо, то содержит 10 символов;

- код причины постановки на учет в ИФНС (КПП). Присваивается только организациям вместе с ИНН, состоит из 9 знаков;

- код из Общероссийского классификатор предприятий и организаций (код ОКПО). Получают в территориальном подразделении Росстата, код помогает определить сферу деятельности организации;

- код по Общероссийскому классификатору видов экономической деятельности (по ОКВЭД). Подбирается по классификатору компанией самостоятельно, можно выбрать несколько кодов;

- сведения о расчетном счете, корреспондентском счете банка, где он открыт, БИК этого банка. Информацию выдает обслуживающая банковская организация при подписании договора с компанией. Информацию раскрывать надо не всегда, например, в трудовых договорах ее можно опустить, а в договорах на поставку товаров клиентам без нее никак не обойтись.

Дополнительно контрагентам и органам власти могут понадобиться и другие реквизиты юридического лица. Например, страховщики и банки обязательно информируют о выданной лицензии. Некоторые работодатели сообщают заинтересованным лицам регистрационный номер в ПФР. Компании также по собственному усмотрению, а иногда и в обязательном порядке, если это предусмотрено законодательством, представляют коды по ОКАТО (Общероссийскому классификатору объектов административно-территориального деления), ОКОГУ (Общероссийскому классификатору органов госвласти и управления), ОКОПФ (Общероссийскому классификатору организационно-правовых форм), ОКФС (Общероссийскому классификатору форм собственности). В некоторых случаях еще указывают ФИО руководителя и бухгалтера организации.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Макрос

Для того чтобы изначально избавиться от всех вопросов, касающихся того, каким является счет 70, активным или пассивным, необходимо подробно разобрать его общую структуру. Задолженность по кредитам является непосредственным источником формирования денежных средств.

В таком случае, оплата труда (заработная плата сотрудников) является кратковременной задолженностью по кредиту для любого предприятия.

Так как счет 70 имеет кредитовое сальдо, то он является пассивным синтетическим счетом. Таким образом, если счет имеет пассивную структуру, то он должен обобщать операцию о зачислении средств как кредитную операцию. В таком случае операция по списанию средств будет считаться дебетовой операцией.

По окончанию срока для составления отчетов бухгалтер должен подсчитать финансовые обороты денег по кредиту и дебету, а также выделить окончательное сальдо. В отчете организации будет указана сумма, обязательная к оплате за труд работников. Каждому работнику организации необходимо открыть личный счет для ведения аналитического учета.

https://www.youtube.com/watch?v=TYtxOM6CtT8

Помимо этого, дополнительно о каждом работнике организации бухгалтеру необходимо вести следующие данные:

- Налоговый учет о доходах физического лица.

- Ведомости о платежных операциях.

- Документ с указанием всех платежных и расчетных операций.

- Ведомости о расчетных операциях.

Каждая организация, которая ведет финансовую деятельность, обязана использовать в бухгалтерском учете счет 70.

Структура удержаний из зарплаты

Если по вине работника предприятия был нанесен материальный ущерб, то администрация имеет полное право на то, чтобы вычесть стоимость ущерба из зарплаты. Он выплачивает сумму, как и любое ответственное лицо с материальной стороны, по условиям заключенного контракта — либо полную стоимость, либо частичную. Все зависит от нанесенного ущерба предприятию.

Если в контракте с физическим лицом указано, что физическое лицо обязано полностью погасить стоимость нанесенного урона объекту, который был на хранении, то работник предприятия обязан в таком случае обязательно погасить полную стоимость расходов. В таком случае материальную ответственность несут следующие работники: кассы, заведующие складским помещением, а также лица, принимающие деньги.

В случае частичного погашения стоимости нанесенного урона, подразумевается выплата суммы в том пределе, который был заранее уточнен в договоре. В таком случае стоимость не должна превышать средний месячный заработок. Вычитание суммы происходит на основе полученных потерь на предприятии, согласно с данными аналитического учета.

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия.

Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами.

Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ.

К тому же трудовой договор определяет взаимоотношения работодателя и работника.

В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Если работник нарушит условия договора, нанеся ущерб предприятию, то он должен оплатить сумму, которая покроет расходы предприятия. В бухгалтерском учете ведутся записи обо всех финансовых операциях. Если был нанесен ущерб, то расходы вычитаются из зарплаты сотрудника, и это записывается в счет 70 бухгалтерского учета.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует.

Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку.

Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

1) первичные документы;

2) регистры НУ;

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Источник: https://macros-ht.ru/spravochnik/kartochka-70-scheta-obrazets/

Похожие документы

- Приказ. О порядке обеспечения пожарной безопасности

- Реестр договоров

- Реестр договоров соглашения контрактов

- Акт передачи дел вновь избранному председателю профсоюзного комитета

- Акт проведения технического обслуживания и проверки внутренних пожарных кранов

- Акт проверки выполнения Соглашения по охране труда

- Журнал учета первичных средств пожаротушения

- Заключение профсоюзного комитета о степени вины застрахованного

- Инструкция по пожарной безопасности в образовательном учреждении

- Приказ О создании комитета (комиссии) по охране труда

- Протокол заседания профсоюзного комитета предприятия при определении кандидатов подлежащих сокращению

- Протокол отчетно-выборного профсоюзного собрания организации

- Протокол отчетно-выборного профсоюзного собрания

- Протокол проверки знаний по взрывопожарной безопасности

- Соглашение по охране труда

- Должностная инструкция охранника группы быстрого реагирования

- Должностная инструкция сторожа

- Обязанности оператора пульта централизованной охраны

- Протокол собрания трудового коллектива по выбору уполномоченных (доверенных) лиц по охране труда

- Заявление о приёме на работу