Расчет 6-НДФЛ — один из самых запутанных, даже в автоматическом режиме программы учета не всегда заполняют его корректно. В отличие от него, РСВ выглядит вполне безобидно, но тоже требует внимательности.

По завершении каждого периода (квартал, полугодие, 9 месяцев, год) отчетность передается в налоговую инспекцию. При камеральной проверке (обычно годовых расчетов) налоговики сравнивают суммы в отчетах, при помощи контрольных соотношений и, если, по их мнению, что-то не сходится, направляют организации требование о предоставлении пояснений или внесении уточнений.

В 2021 году сроки сдачи отчетности за первый квартал сдвинулись: РСВ — на 15 мая, 6-НДФЛ — на 31 июля, хотя обычно в течение года расчеты подаются почти в одно и то же время. Фактически в июле можно сдать отчет по НДФЛ сразу за два периода – первый квартал и полугодие.

Разрыв между квартальными отчетами дает возможность отреагировать на уже поступившие запросы ФНС и подготовиться к ответам в будущем. Если разницы возникают постоянно по одним и тем же причинам, рекомендую составить стандартный бланк, в котором придется менять только периоды и цифры. Примерные формулировки приведу в конце статьи.

Предоставление пояснений в налоговую по 6-НДФЛ

Форма 6-НДФЛ представляется налоговыми агентами ежеквартально, начиная с 2021 года (приказ ФНС РФ от 14.10.2015 № ММВ-7-11/450). Проверив полученный Расчет, при обнаружении несоответствий, неточностей или ошибок, налоговики могут направить требование о предоставлении пояснений, которое требует ответа, либо о внесении исправлений в Расчет. Пояснения по 6-НДФЛ в налоговую нужно предоставить в срок не позднее 5 рабочих дней после получения требования (п. 3 ст. 88 и п. 2 ст. 105.29 НК РФ).

Игнорировать требования налоговиков не стоит, т.к. для налогового агента это чревато штрафом в размере 5000 руб., а при повторном неисполнении требования в течение календарного года – 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Какой-либо установленной формы для составления пояснений не существует, поэтому их можно оформить в произвольном виде. Важно, чтобы пояснения были убедительно сформулированы и обоснованы.

К расчету с ошибками

Второй вид самых распространенных ситуаций, при которых одним 6-НДФЛ не отделаться, – когда инспекция затребовала комментарии налогового агента и хочет, чтобы он скорректировал сданный расчет. Обычно это происходит, когда специалист ИФНС нашел в расчете очевидные «косяки». Тогда абсолютно в интересах налогового агента подать пояснения в налоговую на ошибки 6 НДФЛ.

Пункт 3 статьи 88 НК РФ дает пять рабочих будней на сдачу именно уточненной отчетности. Про какие-либо пояснения в законе ничего не сказано. Это значит, что пояснять что-либо совсем не обязательно. На ваше усмотрение.

Пояснения в налоговую: ошибки 6-НДФЛ

Прежде чем сдавать 6-НДФЛ, расчет необходимо проверить на соответствие контрольным соотношениям (письмо ФНС РФ от 13.03.2017 № БС-4-11/4371). Если этого не сделать, «камералка» выявит, например, несоответствие между данными расчета 6-НДФЛ и справками 2-НДФЛ, либо иные нарушения, из-за которых расчет не будет принят инспекцией. Перечень основных нарушений по форме 6-НДФЛ был недавно опубликован ФНС РФ в письме от 01.11.2017 № ГД-4-11/22216.

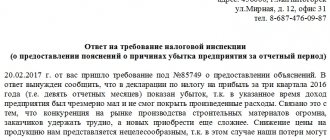

Частая причина для запроса пояснений налоговиками – техническая ошибка в расчете. Налоговый агент может допустить обычную опечатку, которая исказит показатели и приведет к логическим несоответствиям. Например, при внесении суммы налоговых вычетов указали лишний ноль, и в результате вычеты превысили сумму дохода.

Кроме пояснений в налоговую по 6-НДФЛ, образец которых мы приводим, необходимо подать в ИФНС исправленную форму с уточненными показателями.

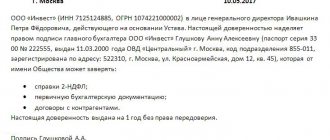

Руководителю ИФНС России № 43 по г. Москве

от ООО «Антарес»ИНН 7701111111/КПП 770000000

ОГРН 12345678910111

Исх № 12/34 от 19.11.2017

Пояснения

В ответ на ваше требование № 0001-111-33/222 от 15.11.2017 г. сообщаем следующее:

в представленном нами расчете по форме 6-НДФЛ за 9 месяцев 2017 г. допущена техническая ошибка – опечатка, в результате которой возникло несоответствие: сумма налоговых вычетов по строке 030 превысила сумму начисленного дохода по строке 020. Исправленный расчет по форме 6-НДФЛ за 9 месяцев 2021 г представлен в ИФНС 19.11.2017 (копию прилагаем).

Приложение: копия расчета по форме 6-НДФЛ за 9 месяцев 2017 г

Генеральный директор Павлов В.В. Павлов

Причины для направления пояснительного письма

Три наиболее распространенных повода для возникновения запросов со стороны налоговой инспекции, которые потребуют направления пояснительного письма:

- Расхождение между суммами уплаченного и начисленного налога. Оно может возникнуть в результате ошибки в платежке или в самом расчете.

- Неправильно указано КПП или ОКТМО в отчетном документе. Это зачастую происходит, когда подразделение ошибочно проставляет коды головной организации на своей отчетности.

- Противоречия в датах расчета 6-НДФЛ (строки 100, 110,120).

Кроме того, камеральная проверка может обратить внимание на несоответствие между отчетностью предприятия (2-НДФЛ и 6-НДФЛ) и декларацией о доходах, предоставляемой самим работником – 3-НДФЛ.

Самостоятельное уточнение и исправление допущенных неточностей и технических ошибок до того, как они будут обнаружены инспектором, следовало бы взять за правило.

Пояснения при отсутствии ошибок в 6-НДФЛ

ИФНС может направить требование не только при обнаружении явных ошибок, но и в ряде других случаев. Поводом для истребования пояснений может послужить все, что заинтересовало инспекторов: расхождение между суммами удержанного и перечисленного налога, удержание НДФЛ ранее, чем выплачена зарплата, или отсутствие перечисления налога в бюджет и т.д.

В таком случае по форме 6-НДФЛ пояснения налоговой даются без представления «уточненки», ведь отчет составлен верно, но необходимо объяснить причину возникшей ситуации. Например, расхождение между начислением и перечислением налога возникло по вине банка, который не перевел вовремя средства с расчетного счета налогового агента. Для подтверждения своих слов нужно приложить к пояснениям все имеющиеся документы (выписки банка, копии платежек и т.п.).

Конкретные примеры

Что только не случается на практике предоставления отчетности. Рассмотрим возможные конкретные случаи. Например, форма 6-НДФЛ составлена правильно и сдана вовремя. При этом, как указывают контрольные соотношения для проверки, исчисленный налог (строка 070), уменьшенный на сумму возвращенного налога (строка 090), не должен превышать сумму уплаченного налога, показанного в карточке расчетов с бюджетом.

Если отчетность показывает обратное, инспектор будет иметь основания считать, что удержанная сумма лишь частично поступила в бюджет.

Еще одна допустимая ситуация: при уплате налога в платежном поручении неверно проставлен код ОКТМО. В результате автоматическая проверка обнаружила недоимку. Тут возникает необходимость пояснительной записки в ИФНС.

При ее составлении необходимо:

- Указать реквизиты платежного поручения, точное и полное наименование получателя и цифровой код.

- Сообщить, что предприятие отправило заявление на уточнение платежа, сославшись на соответствующую статью НК РФ.

- Указать, что состоявшийся платеж должен быть учтен в карточке расчетов налогоплательщика с бюджетом.

- Обязательно подчеркнуть, что номер счета Федерального казначейства и реквизиты банка были верно внесены в платежку. Следовательно, платеж фактически осуществлен, что исключает необходимость внесения исправлений в Расчет НДФЛ.

Пояснение как неизбежный документ

После сдачи ф. 6-НДФЛ, налоговики изучают ее без присутствия специалиста компании. У налогового инспектора нередко возникают вопросы к представленному документу, или же в самой компании обнаружили ошибки и неточности в уже сданном отчете.

Становится неизбежным написание письма-пояснения к расчету НДФЛ.

Форма пояснения и его содержание не регламентировано ни инструкциями, ни нормативными документами. Отсутствуют и методические указания. Поэтому приходится непосредственно работнику предприятия, скорее всего бухгалтеру, самостоятельно формировать текст.

Писать пояснение необходимо так, чтобы в налоговой больше не оставалось вопросов. Подходить к формированию текста документа нужно примерно с тех же позиций, как к мотивировке в процессе налоговой проверки.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/[email protected] от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/[email protected] от 14 февраля 2021 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

Компания может по ошибке уплатить излишнюю сумму налогов. Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/[email protected] от 28 сентября 2010 года.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Письмо об отсутствии деятельности

На практике встречаются ситуации, когда организация не в состоянии осуществлять свою финансово-хозяйственную деятельность на протяжении длительного периода времени. При этом следует помнить, что, оформляя документы в пенсионный фонд России, территориальный налоговый орган и фонд социального страхования с целью сдачи обязательной отчетности, руководитель предприятия должен в обязательном порядке предоставить указанным органам информационное письмо об отсутствии своей деятельности.

Оформляется подобное уведомление, как правило, на фирменном бланке юридического лица с указанием периода неосуществления деятельности и приложением подтверждающих указанное обстоятельство документов. Иначе говоря, для снижения затрат при неосуществлении хозяйственной деятельности организации последняя может направить в отчетные органы документ, который подтвердит, что работа фирмы была приостановлена. Этот документ и будет называться на практике письмом об отсутствии деятельности.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Налоговые смягчающие обстоятельства: выбираем, заявляем

- перечень смягчающих обстоятельств, приведенный в НК, не исчерпывающий; , поэтому таковыми может быть признано буквально все, что способно вызвать у налоговиков или судей сочувствие, жалость или ощущение, что наказание несоразмерно проступку.

- тот факт, что смягчающие обстоятельства уже были учтены вышестоящим налоговым органом, для суда значения не имеетсм., например, ;

Нужно помнить, что признание не указанных в п.

1 ст. 112 НК обстоятельств смягчающими — это право, а не обязанность суда или налогового органа;

- наличие наряду со смягчающими отягчающих обстоятельств снижению штрафа не помехасм., например, .

Проанализировав арбитражную практику за последние 3 года, мы выявили часто встречающиеся смягчающие обстоятельства.

Письмо от 01.08.2016 № БС-4-11/[email protected]

Федеральная налоговая службы направляет для использования в работе разъяснения по вопросам представления и заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Доведите настоящее письмо до нижестоящих налоговых органов.

Действительный государственный советник Российской Федерации 2 класса С.Л. Бондарчук

Вопрос 1. Обязаны ли организации и индивидуальные предприниматели сдавать «нулевой» расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее – расчет по форме 6-НДФЛ)?

Ответ:

Если российская организация и индивидуальный предприниматель не имеют работников, а также не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Обоснование:

Пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее – Кодекс) предусмотрено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов, выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Кроме того, в пункте 2 статьи 2261 Кодекса перечислены лица, которые признаются налоговыми агентами при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 2141, 2143 и 2144 Кодекса.

Согласно абзацу 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 2261 Кодекса признаются налоговыми агентами.

Вопрос 2. Бывшим работником организации 1 июня 2021 года получен доход в натуральной форме. Иных доходов в пользу данного лица организация не производит. Как заполнить расчет по форме 6-НДФЛ при выплате дохода в натуральной форме?

Ответ:

В случае если работнику 01.06.2016 выплачивается доход в натуральной форме, то данная операция отражается в строках 020, 040, 080 раздела 1 и строках 100 – 140 раздела 2 расчета по форме 6-НДФЛ за полугодие 2021 года.

В разделе 2 расчета по форме 6-НДФЛ за полугодие 2021 года данная операция должна быть отражена следующим образом:

по строке 100 указывается 01.06.2016;

по строкам 110, 120 – 00.00.0000;

по строке 130 – соответствующий суммовой показатель;

по строке 140 – 0.

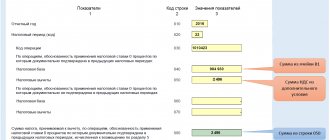

Вопрос 3. Какие суммы включать в строку 030 «сумма налоговых вычетов» раздела 1 расчета по форме 6-НДФЛ?

Ответ:

Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] «Об утверждении кодов видов доходов и вычетов».

Вопрос 4. Подлежат ли отражению доходы, не подлежащие обложению налогом на доходы физических лиц, в строке 020 «Сумма начисленного дохода»?

Ответ:

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

Вопрос 5. Какие суммы необходимо отражать в строке 080 «общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода» раздела 1 расчета по форме 6-НДФЛ?

Ответ:

По строке 080 «общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 2261 Кодекса.

По данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Вопрос 6. Как отразить исчисленную сумму налога на доходы физических лиц с заработной платы, начисленной за июнь, но выплаченной в июле,

по строкам 070 и 080 раздела 1 расчета по форме 6-НДФЛ за полугодие 2021 года?

Ответ:

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 2261 Кодекса.

Поскольку удержание суммы налога с дохода в виде заработной платы, начисленной за июнь, но выплаченной в июле, налоговым агентом должно производится в июле непосредственно при выплате заработной платы (при условии отсутствия выплат доходов в январе – июнь), в строках 070 и 080 раздела 1 расчета 6-НДФЛ за полугодие 2016 года проставляется «0». Данная сумма налога отражается в строке 040 раздела 1 расчета по форме 6-НДФЛ за полугодие 2016 года.

При этом, данная сумма налога должна быть отражена в строке 070 раздела 1, а также непосредственно сама операция в разделе 2 расчета по форме 6-НДФЛ за девять месяцев 2021 года.

Вопрос 7. Порядок представления расчета по форме 6-НДФЛ в случае, если налоговый агент и его обособленные подразделения (дополнительные офисы) стоят на учете в одном налоговом органе, но находятся в различных муниципальных образованиях, подведомственных этому налоговому органу, так как дополнительных листов для отражения строки «Код по ОКТМО» с разными ОКТМО не предусмотрено

.

Ответ:

Расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению, включая те случаи, когда обособленные подразделения состоят на учете в одном налоговом органе.

Обоснование:

В соответствии с положениями пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

В соответствии с абзацем 1 пункта 1.10 раздела I Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected], форма расчета заполняется по каждому ОКТМО отдельно.

Налоговые агенты — российские организации, имеющие обособленные подразделения представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты — организации, отнесенные к категории крупнейших налогоплательщиков, имеющие обособленные подразделения, заполняют расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению и представляют его, в том числе в отношении работников этих обособленных подразделений в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в отношении работников этих обособленных подразделений в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению.

Вопрос 8. Индивидуальный предприниматель, совмещающий два режима налогообложения – ЕНВД и УСН, имеет несколько торговых точек в разных городах. Индивидуальный предприниматель, как плательщик ЕНВД, стоит на учете в ИФНС по месту осуществления торговой деятельности по каждой торговой точке, как плательщик УСН — по месту жительства индивидуального предпринимателя. У индивидуального предпринимателя имеются наемные работники. Куда уплачивать налог на доходы физических лиц и, соответственно, представлять расчет по форме 6-НДФЛ?

Ответ:

Индивидуальный предприниматель, осуществляющий деятельность с применением упрощенной системы налогообложения (далее – УСН), налог на доходы физических лиц с доходов, выплачиваемых работникам, нанятым в целях осуществления такой деятельности, перечисляет в бюджет по месту жительства индивидуального предпринимателя, а с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД), налог на доходы физических лиц перечисляет в бюджет по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Индивидуальный предприниматель, осуществляющий деятельность с применением УСН, расчет по форме 6-НДФЛ в отношении работников, нанятым в целях осуществления такой деятельности, представляет в налоговый орган по месту своего жительства, а в отношении доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется система налогообложения в виде ЕНВД, расчет по форме 6-НДФЛ представляется в налоговый орган по каждому месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Обоснование:

В соответствии с пунктом 7 статьи 226 Кодекса совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе, если иной порядок не установлен данным пунктом.

Согласно абзацу 4 пункта 7 статьи 226 Кодекса налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, с доходов наемных работников обязаны перечислять исчисленные и удержанные суммы налога в бюджет по месту своего учета в связи с осуществлением такой деятельности.

Индивидуальные предприниматели обязаны вести раздельный учет доходов, полученных по каждому из видов предпринимательской деятельности.

При этом с учетом положений пункта 2 статьи 230 Кодекса налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде ЕНВД, представляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в отношении своих наемных работников, нанятых в целях осуществления такой деятельности, в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

В соответствии с абзацами 1 и 5 пункта 1.10 раздела II Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected], форма расчета заполняется по каждому ОКТМО отдельно.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде ЕНВД для отдельных видов деятельности, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Вопрос 9. Как заполнить расчет по форме 6-НДФЛ в случае выплаты 20.05.2016 работнику премии к юбилею в размере 10 000 рублей?

Ответ:

Если работнику доход в виде премии к юбилею в размере 10 000 рублей выплачен 20.05.2016, то данная операция отражается в разделе 2 расчета по форме 6-НДФЛ за полугодие 2021 года следующим образом:

по строке 100 указывается 20.05.2016;

по строке 110 – 20.05.2016;

по строке 120 – 23.05.2016 (с учетом пункта 7 статьи 61 Кодекса, первый рабочий день, следующий за днем удержания налога);

по строке 130 – 10 000;

по строке 140 – 1300.

Обоснование:

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Таким образом, дата фактического получения дохода в виде премии к юбилею определяется как день выплаты дохода в виде премии к юбилею налогоплательщику, в том числе перечислении дохода на счета налогоплательщика в банке.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 Кодекса).

Вопрос 10. В мае 2021 года работнику начислена заработная плата 10 000 руб., назначено пособие по временной нетрудоспособности за первые три дня за счет работодателя 1 000 руб., за счет ФСС РФ 2 000 руб., начислена доплата до среднего заработка на период нетрудоспособности по коллективному договору 2 000 руб. Вычеты по НДФЛ не предоставлялись. Исчислен НДФЛ с заработной платы и доплат 1 560 руб. ((10000+2000)*13%). Исчислен НДФЛ с пособия по временной нетрудоспособности 390 руб. ((1000+2000)*13%).

Фактически заработная плата и пособие по временной нетрудоспособности были перечислены работнику 15.06.2016 года в размере 13 050 руб. А также 15.06.2016 года был удержан и перечислен в бюджет НДФЛ в размере 1 950 руб. Как отразить данные операции в расчете по форме 6-НДФЛ за полугодие 2021 года?

Ответ:

Расчет по форме 6-НДФЛ за полугодие 2021 года заполняется следующим образом:

В разделе 1 операции по выплате доходов в виде заработной платы и пособий по временной нетрудоспособности отражаются в строках 020, 040, 070.

При этом операция по выплате заработной платы за май 2021 года в разделе 2 отражается по строке 100 – 31.05.2016, по строке 110 – 15.06.2016, по строке 120 – 16.06.2016, по строке 130 – 10000, по строке 140 – 1300.

Операция по выплате пособий по временной нетрудоспособности в разделе 2 отражается по строке 100 – 15.06.2016, по строке 110 – 15.06.2016, по строке 120 – 30.06.2016, по строке 130 – 3000, по строке 140 – 390.

Операция по выплате дохода в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору в разделе 2 отражается по строке 100 – 15.06.2016, по строке 110 – 15.06.2016, по строке 120 – 16.06.2016, по строке 130 – 2000, по строке 140 – 260.

Обоснование:

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Дата фактического получения доходов в виде пособий по временной нетрудоспособности, а также в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору определяется в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса как день выплаты этих доходов, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 6 статьи 226 Кодекса).

Вопрос 11.

Подлежит ли отражению в строках 020 и 040 раздела 1 расчета по форме 6-НДФЛ за полугодие 2021 года доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, но перечисленный 5 июля 2021 года.

Ответ:

В случае если доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, фактически перечислен в июле, основания для отражения данной операции в строках 020 и 040 расчета по форме 6-НДФЛ за полугодие 2016 отсутствуют. Данная операция подлежит отражению в разделе 1 расчета по форме 6-НДФЛ за девять месяцев 2021 года.

При заполнении раздела 2 расчета по форме 6-НДФЛ за девять месяцев 2021 года операция по выплате в июле указанного дохода отражается следующим образом:

по строке 100 – 05.07.2016;

по строке 110 – 05.07.2016;

по строке 120 – 01.08.2016 (с учетом пункта 7 статьи 61 Кодекса, первый рабочий день, следующий за сроком перечисления налога);

по строкам 130, 140 – соответствующие суммовые показатели.

Обоснование:

В соответствии с абзацем 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

Пунктом 1.1. Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] установлено, что расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункта 1 статьи 223 Кодекса).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 5 статьи 226 Кодекса).

Вопрос 12. Как определить период, за который выплачен доход, для целей заполнения формы 2-НДФЛ и расчета 6-НДФЛ?

Ответ:

Период, за который выплачен доход, определяется по дате фактического получения дохода с учетом положений статьи 223 Кодекса.

Пример

:

— заработная плата за декабрь 2015 года выплачена работнику в январе 2021 года. Период, за который выплачен доход – декабрь 2015 года;

— выплата по договору гражданско-правового характера за услуги, оказанные 22.12.2015, произведена 01.02.2016. Период, за который выплачен доход – февраль 2021 года;

— отпускные работнику за ежегодный оплачиваемый отпуск с 01.07.2016 по 14.07.2016 перечислены 27.06.2016. Период, за который выплачен доход – июнь 2021 года.

В 2-НДФЛ доходы меньше, чем задекларировали работники в 3-НДФЛ

Возможно, сотрудник вашей компании сдал декларацию 3-НДФЛ за прошлый год. Например, чтобы задекларировать доходы от продажи машины или получить вычет на покупку квартиры, лечение или учебу.

Инспекторы, сверив декларацию со справкой, иногда обнаруживают, что доходов в 2-НДФЛ меньше, чем в декларации. Для налоговиков подобные нестыковки являются одним из признаков того, что компания выдает серую зарплату.

Такого рода расхождения — не забота бухгалтера компании. Действительно, откуда организации знать, почему человек задекларировал больше доходов, чем в справке 2-НДФЛ? Может, это была опечатка. Или же гражданин получал дополнительные доходы от других организаций либо от продажи имущества и пр.

А раз так, пояснять инспекторам происхождение доходов в 3-НДФЛ должен сам человек. Компания же может ограничиться сообщением о том, что в ее справках 2-НДФЛ ошибок нет.

Предлагаем ознакомиться: Поцарапал машину во дворе — что делать виновнику и пострадавшему по КАСКО и ОСАГО?

Конечно, перед этим надо еще раз проверить, вдруг неточности в справках все же имеют место быть.

Когда нужны письменные разъяснения?

Ситуации, в которых налоговики вправе требовать у организации пояснения, перечислены в статьях НК РФ: 88, 105.29, 25.14. На практике фискальные службы требуют письменного ответа по иным причинам. Если они не указаны в налоговом законодательстве, компания может проигнорировать запрос, не опасаясь штрафных санкций. Однако специалисты рекомендуют не делать этого: не получив нужных сведений, сотрудники ИФНС могут посетить предприятие с выездной проверкой.

Основание для запроса – любые нестыковки между отчетами, отмеченные неточности и противоречия. Игнорировать обращение фискальных служб не следует: с начала января 2021 года в Налоговый Кодекс внесены правки (ст. 129.1), вводящие материальную ответственность за недачу пояснений. Первый прецедент карается штрафом в 5 тыс. рублей, повторное «молчание» – в 20 тыс. рублей.