Комиссия банка — проводки в 1С 8.3

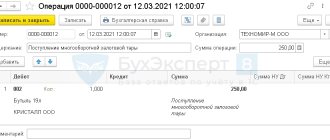

В БУ комиссия банка отражается на счете 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

Отразите списание банковской комиссии документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки.

Укажите Вид операции — Комиссия банка.

Статью расходов Расходы на услуги банков программа 1С установит автоматически, если в настройках статьи указано:

- Использовать по молчанию в операциях — Оплата комиссии банка.

Ознакомиться с другими способами отражения комиссии банка в 1С 8.3 Бухгалтерия

Проводки

При выборе вида операции Комиссия банка проводка с 91 счетом формируется автоматически.

Виды банковских комиссий

Наиболее распространенными видами банковских вознаграждений являются:

- за расчетно-кассовое обслуживание (РКО);

- за проведение платежа;

- за систему дистанционного банковского обслуживания (ДБО или Банк-клиент);

- за выдачу наличных;

- эквайринговые комиссии.

Комиссия за РКО и ДБО устанавливается фиксированной суммой и в некоторых кредитных организациях взимается как абонентская плата даже при отсутствии операций по счету.

Вознаграждение за проведение платежей чаще всего устанавливается в фиксированной сумме за каждый платеж и только при переводе денег в другой банк.

За выдачу наличных и за эквайринг — устанавливается как процент от суммы денежных средств.

Все вышеперечисленные услуги кредитных организаций не облагаются НДС. Но, помимо этого, банки предоставляют услуги, облагаемые НДС: инкассация, сопровождение кредитной линии, предоставление депозитарных ячеек или СМС-информирование.

Бухгалтерские проводки по банковским комиссиям с НДС и без НДС целесообразно учитывать на разных счетах учета.

Возврат комиссии банка — проводки в 1С 8.3

Бывает, что банк возвращает удержанную комиссию по различным причинам: неверный тариф, излишнее удержание и т. п.

Отражение этой операции зависит от момента возврата:

- сразу после удержания;

- после отражения списания комиссии в отчетности.

Возврат комиссии сразу после удержания

Если списание и возврат отражены в одном периоде, вернитесь в документ списания комиссии и исправьте на:

- Вид операции — Прочее списание;

- Счет дебета — 76.02 «Расчеты по претензиям».

Статью расходов выберите с видом движения Прочие платежи по текущим операциям.

Проводки

Возврат комиссии отразите документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Проводки

Возврат комиссии после отражения в отчетности

Поскольку на момент удержания не было известно, что комиссия удержана неправомерно, то ее признание в расходах не считается ошибкой, а в периоде возврата отражается доход в БУ (п. 2 ПБУ 22/2010) и НУ (Письма Минфина РФ от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40).

Если комиссия уже учтена в расходах, и период закрыт, отразите возврат документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Проводки

Если организация придерживается осторожной позиции и считает, что в данном случае нет оснований для отражения:

- расхода по удержанию комиссии (п. 1 ст. 252 НК РФ);

- дохода от возврата комиссии (п. 1 ст. 41 НК РФ),

то:

- сторнируйте расход по отражению списания комиссии в НУ;

- доход от возврата комиссии не отражайте в НУ (укажите статью справочника Прочие доходы и расходы со снятым флажком Отражать в налоговом учете);

- подайте уточненную декларацию, т. к. налог занижен (п. 1 ст. 81 НК РФ).

Ознакомиться подробнее со способами корректировки декларации по налогу на прибыль в 1С 8.3:

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по налогу на прибыль: ручное заполнение уточненной декларации

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по налогу на прибыль: автоматическое заполнение уточненной декларации

Мы рассмотрели, как отразить операции по удержанию и возврату комиссии банка в 1С 8.3 Бухгалтерия.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Настройка загрузки выписки из банк-клиента

Снова заходим в «Банковские выписки» через вкладку «Банк и касса».

Выбираем «Загрузить», затем нужную организацию, банковский счет — «Настройка».

Система может предложить настройки обмена с клиент-банком. Это нужно сделать, поэтому выбираем «Открыть настройки».

Выбираем название банк-клиента. Затем указать файл загрузки, где расположена информация о движении денежных средств по счету. Чтобы его сформировать, необходимо зайти в банк-клиент и найти пункт выгрузки в 1С.

Когда будете выгружать файл, нужно будет указать место его расположения. Потом в 1С прописать путь к этой папке. Для этого используйте поле «Файл загрузки».

Вы увидите еще одно поле «Файл выгрузки». Но если вы все платежи выполняете в банк-клиенте, то можете не изменять его. «Файл выгрузки» понадобится, когда исходящие платежки делаются в 1С, а потом уже выгружаются в банк-клиент.

Когда выполнены все настройки, файл с данными выгружен из банк-клиента, нужно «Обновить из выписки». Проверяем список платежных поручений, особенно колонку «Вид операции». Если необходимо, то вносим правки. После нажимаем «Загрузить».

Загруженные документы отразятся в банковской выписке в 1С.

Учимся работать с корпоративными картами (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Банк и касса

2018-02-06T11:33:48+00:00

| Статья устарела и требует переработки? |

В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт

- снижается риск потери наличных денежных средств

- появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках)

- появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения)

- появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности

- появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера

- с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

При этом, как поправила меня одна из читательниц, возможно снятие наличных по корпоративной карте с их внесением в кассу для выдачи заработной платы.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Для работы с карточным счётом в бухгалтерии используется счёт 55 «Специальные счета в банках».

| Дт 55.04 Кт 51 Перевели деньги с основного расчётного счёта на карточный. Дт 71 «Иванов» Кт 55.04 Сотрудник Иванов снял деньги по корпоративной карте под отчёт. Дт 91.02 Кт 55.04 Комиссия банка за снятие наличных. Дт 20 Кт 71 «Иванов» Сотрудник Иванов отчитался об использовании денежных средств. |

Посмотрим теперь эти же операции в «тройке» (1С:Бухгалтерия 8.3, редакция 3.0).

Наличные денежные средства (ПКО, РКО, Инкасация, Кассовая книга)

Приступим к рассмотрению кассовых операций. В разделе «Банк и касса» открываем журнал «Кассовые документы». Журнал очень похож на журнал банковских документов, содержит документы по поступлению и списанию наличных денежных средств. Также из него можно распечатать кассовую книгу.

Начнем с операции поступления денег в кассу с расчетного счета. Создадим документ поступления с видом операции «Получение наличных в банке» от 13 января в сумме 100 тысяч рублей. Счет кредита — 51 счет. Принято от: расчетный счет с которого мы спишем деньги. Основание: Получение наличных в банке. Проведем такой документ.

Создаем документ Расходный кассовый ордер. Вид операции: Выдача подотчетному лицу. Дата 13 января. Указываем получателя — открываем список доступных физических лиц. Выбираем нашего директора, которому мы выдадим 100 тысяч рублей. Можно указать паспортные данные, приложение, основание и комментарии к данному документу. Проведем его.

Документы можно распечатать: расходный кассовый ордер, приходный кассовый ордер, можно распечатать реестр документов.

Автоматически на основании проведенных кассовых документов формируется можно распечатать кассовую книгу.

Теперь перейдем в раздел «Банк и касса» журнал «Авансовые отчеты» и попробуем создать авансовый отчет.

Документ предназначен для отражения в учете расходов сотрудника организации за счет средств, полученных сотрудником под отчет.

При вводе документа в шапке нужно указать следующие реквизиты:

- Подотчетное лицо — сотрудник организации, который отчитывается за выданные ему под отчет денежные средства.

- Склад — склад, на который приходуются товары, материалы и другие ценности, приобретенные подотчетным лицом.

На закладке Авансы заполняется информация о суммах, полученных подотчетным лицом. Заполняются реквизиты:

- Документ аванса — документ, которым было отражено получение сотрудником средств под отчет (Выдача наличных, Списание с расчетного счета или Выдача денежных документов). При выборе Документа аванса реквизиты Сумма аванса, Валюта и Выдано заполняются автоматически.

- Израсходовано — указывается фактически израсходованная часть суммы, полученной под отчет.

На закладке Товары заполняется информация о товарно-материальных ценностях, приобретенных подотчетным лицом:

- Номенклатура, Количество, Цена, Сумма, % НДС, НДС заполняются данными о приобретенных ценностях.

- Наименование документа (расхода), Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

- Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить поля Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный.

- Для формирования проводок по поступлению товарно-материальных ценностей от подотчетного лица необходимо заполнить поля Счет учета и Счет учета НДС. При выборе Номенклатуры реквизиты заполняются автоматически по данным регистра Счета учета номенклатуры.

На закладке Тара заполняется информация о возвратной таре, полученной подотчетным лицом у поставщиков.

На закладке Оплата указывается информация о суммах, уплаченных поставщикам за ранее приобретенные товары, работы и услуги или уплаченные в качестве предоплаты. Заполняются реквизиты:

- Контрагент — поставщик, которому была произведена оплата.

- Договор — договор с контрагентом. Должен иметь вид «С поставщиком», «С комитентом (принципалом)» или «Прочее».

- Погашение задолженности — способ погашения задолженности перед поставщиком в разрезе документов расчетов. Необходимо выбрать один из возможных способов: Автоматически, По документу или Не погашать.

- Документ расчетов — указывается только при выборе способа погашения задолженности По документу. В этом случае при проведении будет погашена задолженность только по указанному документу расчетов.

- Сумма — сумма оплаты поставщику.

- Сумма взаиморасчетов — сумма оплаты поставщику в валюте расчетов, указанной в Договоре.

- Счет расчетов — счет учета, на котором при проведении будет погашаться остаток задолженности. Не указывается при выборе способа погашения задолженности Не погашать.

- Счет авансов — счет учета, на который относится часть оплаты, оставшаяся нераспределенной после погашения задолженности контрагента.

- Наименование вход. документа, Номер вход. документа и Дата вход. документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

На закладке Прочее заполняется информация о других расходах, произведенных подотчетным лицом (командировочные расходы, расходы на проезд, расходы на бензин и т. д.):

- Наименование документа (расхода), Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

- Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить реквизиты Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный. Флажок Бланк строгой отчетности устанавливается, если вычет НДС по командировочным расходам производится на основании полученного бланка строгой отчетности. Созданный счет-фактура при этом не регистрируется в Журнале учета полученных и выданных счетов-фактур.

- Сумма, % НДС, НДС заполняются данными о произведенных расходах.

- Для формирования проводок по расходам необходимо заполнить реквизит Счет затрат (БУ), аналитику по этому счету и реквизит Счет учета НДС. Если организация является плательщиком налога на прибыль, дополнительно заполняется поле Счет затрат (НУ) и аналитика по этому счету. При выборе Номенклатуры счета учета заполняются автоматически по данным регистра сведений Счета учета номенклатуры.

Для документа Авансовый отчет предусмотрена печатная форма АО-1 (Авансовый отчет)

20 января создаем Авансовый отчет. Подотчетное лицо: директор.

На вкладке «Авансы» добавим кассовый ордер, по которому выдавался аванс.

На вкладке «Товары» укажем документ расхода: чек № 542 от 15.01. Номенклатура – создадим новую позицию «Бумага для принтера» с Видом номенклатуры «Материалы». Количество 10, цена 200 руб. НДС 18% = 360 руб. Поставщик – создадим нового:

- Наименование: ООО «ТЦ КОМУС»,

- ИНН/КПП: 7706202481/ 770601001

- ОГРН: 1027700432650

- Адрес: 119017, Москва г, Старомонетный пер, дом № 9, корпус Стр.1

Счет-фактура: № 8245112 от 15 января.

Счет учета 10.01, счет НДС 19.03.

На вкладке «Оплата» укажем документ (расхода): чек № 58 от 14.01. Контрагент – создадим нового:

- Наименование: ЗАО «РАЙФФАЙЗЕНБАНК», на сумму 1 500 000,00 рублей.

Оформить поступление на расчетный счет от 30.01 оплата от покупателя, входящий номер 56 от 30.01. Плательщик:- Наименование: ООО «АТАК»

- ИНН/КПП: 7743543232 / 774301001

- ОГРН: 1047796854533

- Адрес: 125635, Москва г, Ангарская ул, дом № 13

- Договор с покупателем 5426/65552 от 14.01.2015

Сумма 349000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить поступление на расчетный счет от 02.02 оплата от покупателя, входящий номер 526 от 02.02. Плательщик:

- Наименование: ООО «АТАК»

- ИНН/КПП: 7743543232 / 774301001

- ОГРН: 1047796854533

- Адрес: 125635, Москва г, Ангарская ул, дом № 13

- Договор с покупателем 5426/65552 от 14.01.2015

Сумма 500000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить поступление на расчетный счет от 10.02 оплата от покупателя, входящий номер 352 от 10.02. Плательщик:

- Наименование: ООО «БИЛЛА»

- ИНН/КПП: 7721511903/ 774901001

- ОГРН: 1047796466299

- Адрес: 109369, Москва г, Новочеркасский б-р, дом № 41, корпус 4

- Договор с покупателем 7458/85/96 от 15.01.2015

Сумма 2500000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить списание с расчетного счета от 30.01 Прочее списание, входящий номер 904258 от 30.01. Получатель:

- Наименование: ОАО «СБЕРБАНК РОССИИ»

- ИНН/КПП: 7707083893/ 775003035

Сумма 490 рублей. Ежемесячная плата за предоставление обслуживания с использованием системы «Сбербанк Бизнес ОнЛ@йн» за ‘январь 2015 г.’. НДС не облагается.

Оформить списание с расчетного счета от 30.01 Прочее списание, входящий номер 36666 от 30.01. Получатель:

- Наименование: ОАО «СБЕРБАНК РОССИИ»

- ИНН/КПП: 7707083893/ 775003035

Сумма 600 рублей. Комиссия за ведение счета ‘40702810638000067179’ в рублях за период с ’01/01/2015′ по ’31/01/2015′. НДС не облагается.

Оформить поступление наличных денежных средств от 31.01 Оплата от покупателя. Плательщик:

- Наименование: ООО «БИЛЛА»

- ИНН/КПП: 7721511903/ 774901001

- ОГРН: 1047796466299

- Адрес: 109369, Москва г, Новочеркасский б-р, дом № 41, корпус 4

- Договор с покупателем 7458/85/96 от 15.01.2015

Сумма 304000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить авансовый отчет от 26.01 Подотчетник: директор.

Приобретены по чеку 555 от 16.01 «Бумага для принтера» 1 шт. по цене 200 руб. + НДС 18%. Поставщик ООО ТЦ Комус. Счет-факутра 84523659 от 16.01

Произведена оплата поставщику ЗАО «ТМП № 20» по чеку 60 от 16.01 по договору 15/011 от 14.01 на сумму 10000 рублей.

Оплачены услуги по чеку 452 от 16.01 по ксерокописрованию документов на сумму 500 рублей, Без НДС. Общехозяйственные расходы.

Сформировать счета-фактуры на аванс за 1 квартал.

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Как в программе 1С:Бухгалтерия 8 вводят сведения об организациях

Интерфейс Такси 1С Бухгалтерия 8.3 Как переключить на закладки, 1С бухгалтерия 7.7 Учет затрат на производство и выпуск продукции Настройка функциональности в программе 1С Бухгалтерия 8.3 Учет основных средств