С 1 февраля 2021 года магазины начнут выдавать кассовые чеки с новым обязательным перечнем реквизитов. Ранее индивидуальным предпринимателям была предоставлена временная отсрочка по исполнению нормы закона в части указания наименования товаров. Они имели привилегию в виде упрощенного порядка составления фискальных чеков и могли выдавать чек без расшифровки товара или услуги.

Вопрос-ответ Зачем на чеке QR-код?

Льгота была установлена Федеральным законом от 03.07.2016 № 290-ФЗ. В феврале действие отсрочки заканчивается, и все кассовые чеки должны будут содержать более детальную информацию о покупке.

Понятия «касса» и «ККТ»: суть и отличия

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Итак, касса – это все операции ИП (или организации), проводимые в наличной форме. Это могут быть как операции по приходу (поступление доходов), так и по расходу (расходование средств на разные цели). Все операции с наличными деньгами должны отражаться по кассе. По сути, касса есть у всех ИП и организаций, исключения весьма редки: даже если все операции проходят по безналу, то вы можете снимать деньги на какие-нибудь расходы на нужды бизнеса, например, на покупку канцелярии.

«Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью.

ККТ – контрольно-кассовая техника, необходимая для проведения наличных расчетов за проданные клиенту товары, (или услуги), то есть непосредственно сам аппарат, который выбивает чек.

Определение из закона вообще звучит вот так:

Контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ.

Сразу отметим важные отличия:

- По ККТ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления – выручка из ККМ за день, снятие денег с расчетного счета и так далее.

- Из ККТ нельзя тратить деньги – здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы.

Вывод: касса не равнозначна ККТ – это разные понятия, обозначающие разные вещи. Касса – все наличные операции предпринимателя или организации (некий «большой кошелек»), ККТ – непосредственно аппарат для принятия денег у клиента и выбивания чека. Связь между двумя понятиями можно легко показать: в конце дня выручка магазина из ККМ сдается в кассу ИП (организации), операция оформляется приходником.

А так же сдавать эти деньги в банк на свой расчетный счет и как часто?

В кассе могут быть деньги в пределах лимита, который Вы устанавливаете сами в порядке, предусмотренном вышеприведенным положением № 373-П, а Все что сверх — сдается в день превышения, потому что, в соответствии с п. 1.4. указанного положения (373-П): «Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного в соответствии с пунктами 1.2 и 1.3 настоящего Положения лимита остатка наличных денег (далее — свободные денежные средства). Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций. В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается.» До лимита деньги могут храниться в кассе сколько угодно.

Нормативное регулирование вопроса

Итак, «кассу» и «ККТ» мы разделили между собой. Теперь разделим законодательные акты, регулирующие эти вопросы. Особо выделим два из них:

- Закон № от 22.05.2003 г. «О применении ККТ при осуществлении наличных денежных расчетов…» № 54-ФЗ – регламентирует применение ККТ.

- Указание ЦБ от 11.03.2014 г. «О порядке ведения кассовых операций…» № 3210-У– регламентирует ведение кассы.

Изучив документы, делаем вывод, что касса, то есть наличные операции есть у всех ИП и организаций (исключения могут встретиться, но очень-очень редко), а значит и вести их должны все. Право не оформлять документы по кассе (приходник, расходник, кассовая книга) есть только у ИП, которые учитывают доходы / расходы и физические показатели согласно нормам НК РФ (например, в КУДИР).

Вывод: повторимся еще раз, «касса» не равна «ККТ». Обязанность заполнения кассовой книги совершенно никак не связана с обязательным использованием ККТ при принятии оплаты от клиентов в наличном виде. Вполне реальна такая ситуация, что у вас есть ККТ, как этого требует законодательство, но вы как ИП пользуетесь правом не заниматься оформлением кассовых операций. Или, наоборот, вы как ИП попадаете под действие одного из исключений Закона № 54-ФЗ и ККТ не используете, например, выписывая БСО физическим лицам, но оформляете кассовые операции по приходу, заполняя приходники и кассовую книгу в контрольных целях.

Необходима ли печать ИП или ООО?

Многие ИП получили разрешение работать без штампов, а так как она не является обязательным реквизитом на чеке, то такие организации могут выдавать его без печати. Главное чтобы присутствовали все остальные реквизиты. Но многие люди настоятельно требуют ее наличие, отказываясь верить в то, что такая бумага действительна. На такой случай лучше все-таки иметь свой штамп.

ООО не могут осуществлять свою деятельность без печати, а так как их товарные чеки в большинстве случаев подкрепляются счет-фактурой, на которой она обязательна, то и на сопровождающих бумагах должна присутствовать.

Кассовый чек и ПКО

Описанные выше различия позволяют сделать вывод о различии двух документов – ПКО и кассового чека.

Кассовый чек – документ, который выбивает ККТ. В чем его смысл? Для клиента чек является подтверждением того, что ИП получил от него деньги. Соответственно, в дальнейшем, покупатель сможет с чеком обратиться с претензией, если товар оказался некачественным. Для ИП выбивание чека – подтверждение принятия наличных денег, то есть фактически подтверждение формирования суммы общей выручки от продаж.

ПКО – первичный бухгалтерский документ, служащий для оформления операций по «кассе». Значение приходного ордера совершенно иное: он используется непосредственно для учета движения наличности внутри вашей деятельности (или внутри организации).

Выглядит этот бланк так:

Вывод: ПКО не равнозначен кассовому чеку и заменить его не может. С помощью ПКО оформляют поступление денежных средств из различных источников, а не получение в ККТ денег от клиентов за купленный товар.

Теперь переходим к самому вопросу: можно ли выдать покупателю только квитанцию от ПКО? Постараемся дать подробный ответ. Опираться будем непосредственно на закон № 54-ФЗ.

Выводы

Приходный кассовый ордер и чек используются в системе наличных операций хозяйствующего субъекта. Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Чек, выданный продавцом, является основным документом, удостоверяющим факт оплаты клиентом купленного товара. Его замену квитанцией ПКО нельзя считать правомерной при наличных расчетах с покупателями.

Как финансовый документ, ПКО имеет конкретное назначение – оформление факта принятия денежной наличности в кассу хозяйствующего субъекта. Иными словами, посредством ПКО оформляются кассовые транзакции исключительно внутри предприятия.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять: оказание услуг населению (могут не использовать ККТ до 01.07.2021 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в предыдущей статье.

- каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, – кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККТ, но она у вас есть (попадаете под исключение, но не пользуетесь этим) – вы обязаны выбивать чек.

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании ЕНВД или патента можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Вывод: что можно выдать покупателю взамен кассового чека, если обязанность использования ККТ отсутствует? Варианта всего три:

- БСО;

- товарный чек или прочий документ, но с обязательным набором реквизитов;

- не выдавать ничего.

Как заполнить бланк товарного чека для ИП без кассы

Заполнение формы квитанции при покупке товаров не представляет собой никаких сложностей. При покупке одной единицы какого-либо товара стоит зачеркнуть пустые строки, чтобы никто не смог вписать в них лишние данные. Может возникнуть затруднение при оформлении чека на покупку большого количества товаров. Хотя и здесь найдется выход:

Чек ИП — известный многим документ, однако не все могут справиться с его заполнением. Он является свидетельством совершения сделки купли-продажи и дополняет основной перечень всего приобретенного товара. Он не является бланком строгой отчетности, имеет только вспомогательное значение. В большинстве случаев его используют, когда кассового чека нет в наличии.

ПКО вместо БСО

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККТ.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации). Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

Заполнение — обязательные реквизиты

Бланк товарного чека можно спокойно заказать в любой типографии или напечатать на компьютере и распечатывать по мере надобности. Оформление колонок и строк у каждого может осуществляться по своему, единой формы не существует, главное чтобы было выделено место для всей необходимой информации.

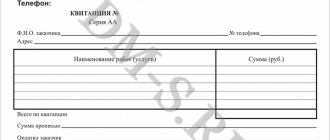

Пример заполнения от руки:

Образец заполнения товарного чек

Чек может заполняться как в печатной форме, так и от руки, делать это должен продавец по факту совершения сделки.

Обязательно в каждом бланке должны указываться:

- Полные данные фирмы продающей товар, ее наименование, подробные адрес и ИНН;

- Номер бланка и дата выдачи;

- Полное наименование товара, общее название группы товаров, марка производителя, личный номер или артикул. Строк, или даже страниц делается столько, сколько потребуется для занесения всех данных;

- Количество приобретаемых единиц;

- Цена за одну единицу;

- Сумма всех покупок одного вида, а также общая стоимость;

- ФИО продавца, должность и четкая подпись;

- Печать, но в связи с тем, что многим ИП стало разрешено работать без печатей и штампов, этот пункт необязателен.

Итог всего

Выдача клиенту при расчете наличностью квитанции от приходника в качестве подтверждения оплаты вместо выбитого ККТ чека или иных предусмотренных в случае исключений документов неправомерна. Основным документом в любом случае считается исключительно кассовый чек. Заменить его БСО, товарным чеком или «прочим документом» можно только в ситуациях, предусмотренных законом. ПКО – первичный бухгалтерский документ, у которого есть свое собственное значение – оформление кассовых операций внутри деятельности.

Какой штраф предусмотрен за отсутствие необходимых сведений в чеке?

Обновить фискальные чеки нужно до 1 февраля 2021 года. В противном случае предпринимателю грозит штраф. За отсутствие необходимых сведений и за ошибки в кассовом чеке предусмотрен штраф от 1 500 до 3 000 рублей для должностных лиц и от 5 000 до 10 000 рублей — для организаций.

Ненаправление покупателю по его просьбе кассового чека в электронном виде на электронную почту или номер телефона повлечет предупреждение или взыскание штрафа в размере 2 000 рублей с индивидуальных предпринимателей и 10 000 рублей — с организации.

Журнал регистрации

Для более грамотного и точного ведения учета все выданные чеки можно фиксировать в книге регистрации. Для этого берется как книга учета собственного изготовления, так и специально для этого предназначенный. В самодельном можно сделать колонки и их названия так, как их будет удобно заполнять, не упустив важную информацию и избегая лишнего.

В готовом журнале регистрации товарных чеков все колонки уже имеют наименования:

- дата;

- номер по порядку;

- имя клиента;

- сумма;

- подпись покупателя.

Большинство магазинов делает больше уклон на приобретаемые вещи, а не самого покупателя. Но каждый решает сам, что и как заносить в журнал регистрации. Вести журнал не строго обязательно, но бывают такие моменты, когда записанная в нем информация играет важную роль. Поэтому не стоит лениться и завести подобный журнал.

Какие необходимо соблюдать требования к бланкам строгой отчетности

Для отдельных видов деятельности формы бланков строгой отчетности утверждены соответствующим ведомством. К сферам применения утвержденных бланков относятся (перечислим все, не только для ИП):

- туристические услуги;

- страхование;

- услуги ломбардов;

- услуги по газификации и газоснабжению;

- ветеринарные услуги;

- услуги учреждений кино и кинопроката;

- услуги театрально-зрелищных предприятий, концертных организаций, коллективов филармонии, услуги цирковых предприятий и зоопарков, музеев, парков (садов) культуры и отдыха и т.д.;

- услуги по перевозкам пассажиров и багажа (всеми видами транспорта), в том числе услуги при организации речных прогулок, услуги такси и пр.;

- услуги по предоставлению парковок (парковочных мест) на платной основе;

- услуги, предоставляемые бюджетными организациями.

Если деятельность попадает в указанный перечень, необходимо применять бланки строго в соответствии с утвержденной формой (ссылки на необходимые документы – в конце статьи).

В случае если для сферы бизнеса не утвержден специальный бланк, – форму можно разработать самостоятельно, но с обязательным соблюдением требований Постановления №359.

Все ниже приведенные требования для бланков строгой отчетности верны, если иное не предусмотрено законодательством (то есть если для конкретного вида деятельности не утвержден специальный бланк и специальные правила на уровне ведомства).

посмотреть перечень обязательных реквизитов бланков строгой отчетности

К обязательным реквизитам бланков строгой отчетности относятся:

- наименование документа, шестизначный номер и серия;

- фамилия, имя, отчество, место нахождения (адрес) предпринимателя;

- идентификационный номер налогоплательщика (ИНН предпринимателя);

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать;

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ индивидуальный предприниматель;

- сведения об изготовителе бланка документа (сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж) – если бланк изготавливается типографией.

Уточнение. Один из обязательных реквизитов согласно Постановлению №359 на бланке строгой отчетности – это печать. Однако, учитывая, что документ имеет меньшую юридическую силу, чем Гражданский Кодекс и федеральные законы: если предприниматель не имеет печати, то и применение бланков строгой отчетности возможно без печати.

Использовать можно бланки, изготовленные типографией, либо при помощи автоматизированных систем.

посмотреть требования и правила заполнения при использовании типографских бланков

- заполненный бланк должен содержать все обязательные реквизиты (см. выше);

- при заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части;

- проставление серии и номера на бланке документа осуществляется изготовителем бланков;

- бланк документа должен заполняться четко и разборчиво, исправления не допускаются;

- испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

При изготовлении бланков автоматизированным способом должны быть соблюдены дополнительные требования. По мнению налоговиков, фактически по своим параметрам такая техника аналогична кассовому аппарату, а соответствие требованиям Положения № 359 должно подтверждаться технической документацией.

посмотреть требования к изготовлению бланков автоматизированным способом

- заполненный бланк должен содержать все обязательные реквизиты (см. выше);

- при заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части;

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

- при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка;

- по требованию налоговых органов предприниматель обязан представлять информацию из автоматизированных систем о выпущенных документах;

Данным требованиям соответствует далеко не любая чекопечатающая машинка. Применять бланки, распечатанные на компьютере, нельзя, поскольку при использовании обычного компьютера невозможно обеспечить защиту от несанкционированного доступа (она должна быть не только от «третьих» лиц, но и от самого предпринимателя).