Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Нормативная база

Письмо ФНС РФ от 18.08.2011 N АС-4-3/

Письмо Минфина России от 27.08.2012 N 03-04-05/6-1006

Приказ ФНС России от 10.09.2015 N ММВ-7-11/ «Об утверждении кодов видов доходов и вычетов»

Письмо Минфина России от 17.02.2016 N 03-04-05/8718

Письмо Минфина России от 16.12.2014 N 03-04-05/64847

Письмо Минфина России от 02.12.2016 N 03-04-05/71785

Письмо Минфина России от 20.01.2017 N 03-04-06/2414

Определение Верховного Суда РФ от 20.08.2015 N 304-КГ15-9468 по делу N А45-16187/2014

Письмо Минфина России от 02.09.2014 N 03-03-06/1/43912

Письмо ФНС России от 15.12.2016 N БС-4-11/

Трагический случай

Материальная помощь в связи со смертью, стихийным бедствием или терактом. Работодатель может оказывать единовременную материальную помощь: сотруднику в связи со смертью членов его семьи; бывшему работнику, вышедшему на пенсию, в связи со смертью членов его семьи; специалисту в связи со стихийным бедствием или с другим чрезвычайным обстоятельством; работнику, пострадавшему от террористического акта на территории РФ. Такая матпомощь не облагается взносами в фонды в любых пределах (подп. 3 п. 1 ст. 422 НК РФ; абз. 2 подп. 3 п. 1 ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ), а также с выплаченной суммы не удерживается НДФЛ (п. 8 ст. 217 НК РФ).

Кроме того, взносами в ФСС на страхование от несчастных случаев на производстве и профзаболеваний не облагается материальная помощь работнику в связи со смертью членов его семьи.

Обратите внимание

В справке 2-НДФЛ, которую налоговый агент обязан представлять в ФНС по итогам года, следует отражать не всю материальную помощь, а только по имеющимся соответствующим кодам 2710, 2760, 2762, а также вычеты с нее – 503, 508. Например, для помощи, оказываемой сотруднику в связи со смертью родственника, код не предусмотрен, соответственно, данные суммы не надо указывать в справке.

Понятие «члены семьи» частично раскрывается в статье 1 Семейного кодекса от 29 декабря 1995 года № 223-ФЗ, а также в статье 14 Семейного кодекса. К ним отнесены супруги, родители и дети (усыновители и усыновленные), дедушки, бабушки, внуки. У нашей компании есть практический опыт оспаривания доначислений взносов с материальной помощи в связи со смертью бабушки или дедушки (Постановление 13-го Арбитражного апелляционного суда от 17 апреля 2017 г. по делу № А56-62276/2016 и Постановление 13-го Арбитражного апелляционного суда от 4 апреля 2021 г. по делу № А56-56184/2016).

Материальная помощь, не облагаемая налогом 2021

Кто же может получить материальную помощь на работе? Давать материальную помощь или не давать — это право работодателя. Материальная помощь может также выплачиваться выборочно. В течение календарного года сотрудник обладает необлагаемым лимитом матпомощи в 4000 рублей на различные цели. Лимит в 4000 рублей не зависит от того, в какой связи были выписаны деньги. Это может быть:

- свадьба;

- день рождения;

- материальная помощь к юбилею (налогообложение 2020);

- приобретения;

- лечение и пр.

Налогообложение материальной помощи в 2021 году и страховые взносы с нее различаются в зависимости от того, превышают ли выплаты 4000 руб.

Исключение составляют только:

- смерть сотрудника или его родственника;

- рождение ребенка;

- стихийные бедствия и террористические акты.

Когда подчиненный становится родителем, ему можно выплатить до 50 000 рублей без расчета страховых взносов. Матпомощь в связи со смертью члена семьи, возмещение ущерба из-за травмы, теракта, ЧП или аварии не включаются в базу для расчета страховых взносов и НДФЛ. Таким образом, налоги на материальную помощь и предельная сумма в 2021 году пока остаются неизменными.

Учтите, что единовременной материальной помощью считается выплата на определенные цели, начисленная не более одного раза в год по одному основанию, то есть по одному приказу (Письмо ФНС России № АС-4-3/13508). Как человек получит деньги — сразу всей суммой или частями в течение года — значения не имеет (Письмо Минфина России № 03-04-05/6-1006).

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

ВАЖНО!

Согласно ст. 2 Семейного кодекса РФ, близкими родственниками признаются супруги (муж и жена), родители и дети, сестра и братья, а также дедушки и бабушки по отношению к внукам.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Материальная помощь: налогообложение 2021, страховые взносы

Облагается ли материальная помощь страховыми взносами в 2020 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений. То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи. С 2021 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

- работник получил деньги на возмещение ущерба от стихийного бедствия или чрезвычайного происшествия;

- пострадавшему в теракте на территории РФ компенсирован вред здоровью;

- работодатель помог деньгами в случае смерти члена его семьи;

- сумма до 50 000 рублей выплачена как поддержка при рождении ребенка. На нее имеет право не только каждый из родителей, но и усыновитель, и опекун;

- сумма материальной помощи не превышает 4000 рублей в течение года.

Напоминаем, что 4000 руб. — это матпомощь, не облагаемая налогами (2020). Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма. Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. (налогообложение 2020) страховые взносы не начисляются

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

- при осуществлении трудовых отношений;

- исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

О правилах начисления и перечисления взносов на травматизм на выплаты, подлежащие обложению такими взносами, читайте в этом материале.

Материальная помощь до 4000 (налогообложение 2020)

Рассмотрим налогообложение материальной помощи в 2021 году сотруднику. Облагается ли материальная помощь НДФЛ (2020 год)? Об удержании НДФЛ указано в главе 23 НК РФ, а в статье 217 НК РФ уточняется, материальная помощь облагается ли НДФЛ. При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4000 рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2015 № ММВ-7-11/).

Вот еще несколько интересных моментов:

- по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ (Письмо от 17.02.2016 № 03-04-05/8718). Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша;

- материальная помощь, не облагаемая налогом 2021 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику (пенсионеру), если у него скончался один из членов семьи (Письма Минфина от 16.12.2014 № 03-04-05/64847, от 02.12.2016 № 03-04-05/71785);

- если не подтвержден факт чрезвычайного происшествия или террористического акта, с компенсации работодатель берет НДФЛ (Письмо Минфина от 20.01.2017 № 03-04-06/2414).

Налогообложение и бухгалтерский учет материальной помощи сотруднику

В связи с тяжелым материальным положением, оплатой лечения, погребения, по семейным обстоятельствам, к юбилейным датам и т.д. организация может выплатить сотрудникам , как работающим, так и бывшим, сторонним лицам материальную помощь.

Материальная помощь сотруднику это выплата как правило не связанная с оплатой труда и непосредственно с результатами деятельности этого работника или стороннего лица в этой организации.

Материальная помощь обязательно имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников. Поэтому она не учитывается при расчете среднего заработка сотрудника. Но может быть и ситуация, когда организация предоставляет материальную помощь всем или большинству сотрудников на регулярной основе. Подобные выплаты могут быть приурочены к отпуску, дню рождения, Новому году и т.п. В этом случае речь может идти уже о стимулирующих выплатах, которые имеют другую природу.Согласно трудовому законодательству различные системы стимулирующих доплат и надбавок могут быть установлены коллективным договором или локальными нормативными актами организации-работодателя (ст.135 ТК РФ). Следовательно, выплаты материальной помощи, которые производятся на основании приказа руководителя или коллективного договора регулярно всем или большинству сотрудников, по сути являются формой материального стимулирования работника (премией) и включаются в расходы по оплате труда.

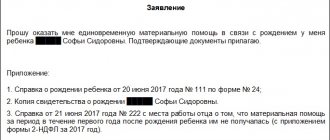

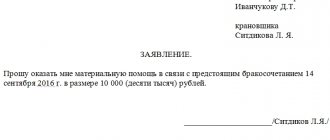

Для получения материальной помощи сотрудник пишет заявление, в котором указывает причину, в связи с которой он рассчитывает получить от предприятия денежную помощь. При наличии особых обстоятельств, к заявлению прикладываются документы, подтверждающие основание просьбы о выплате денег (свидетельство о рождении, о смерти, справку из милиции о краже имущества, медицинское заключение о необходимости проведения дорогостоящей операции и т.д.). Если работник просит выдать ему материальную помощь в связи с тяжелым финансовым положением, то документы не прилагаются.

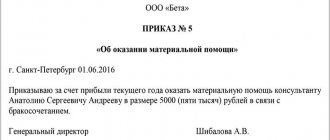

Решение о выдаче материальной помощи принимает руководитель организации. При положительном решении издается приказ о ее выплате.

Приказ составляется в произвольной форме, но с указанием следующих пунктов:

— размер денежной суммы, которую получит сотрудник; — срок выплаты материальной помощи.

Налогообложение материальной помощи.

Материальная помощь может подлежать обложению НДФЛ полностью, частично или быть освобождена.

Не производится налогообложение материальной помощи в случае единовременной выплаты в связи со стихийным бедствием, смертью члена семьи или членам семьи умершего работника, по чрезвычайным обстоятельствам, пострадавшим от терактов (основание п.8 ст.217 НК РФ). Основание таких выплат необходимо документально подтвердить. Например, в случае смерти родственника работник должен представить копию свидетельства о смерти и документы, подтверждающие родство. Факт стихийного бедствия подтверждается справкой из органов МЧС России, теракт — справкой из органов МВД России.

Пример: Организация выплатила работнику материальную помощь в целях возмещения материального ущерба в связи с пожаром в его квартире, факт которого был подтвержден справкой из отдела государственного пожарного надзора, справкой Управления внутренних дел. Данная помощь НДФЛ облагаться не будет.

Так же не подлежит налогообложению выплата материальной помощи в связи с рождением ребенка.В данной ситуации льготируется выплата в размере не более 50 000 руб. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком (п. 8 ст. 217 НК РФ).

Все остальные виды материальной помощи, оказываемой организациями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту не облагаются НДФЛ лишь в размере 4000 руб. (п. 28 ст. 217 НК РФ).

Пример. Работнику была предоставлена материальная помощь в связи с тяжелым финансовым положением: в июле -1500 руб. и в ноябре — 3500 руб. В налогооблагаемый доход работника была включена материальная помощь в размере 1000 руб. (1500 + 3500-4000 = 1000). В декабре организация выдала работнику материальную помощь в связи со смертью тети — 1000 руб. Так как тетя не относится к членам семьи, то указанная сумма материальной помощи будет включена в налогооблагаемый доход сотрудника. Сумма НДФЛ с материальной помощи в совокупности будет равна 2000 x 13% = 260 руб.

Выплата материальной помощи сторонним лицам.

В этом случае НДФЛ не облагаются следующие выплаты:

- в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью;

- пострадавшим от террористических актов на территории РФ (п. 8 ст. 217 НК РФ).

Взносы на обязательное пенсионное страхование при выплате материальной помощи.

В соответствии с п.3 статьи 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (с изменениями и дополнениями) не облагаются страховыми суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

а) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

б) работнику в связи со смертью члена (членов) его семьи;

в) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

Взносы на страхование от несчастных случаев.

Перечень выплат, на которые не начисляются взносы на страхование от несчастных случаев на производстве, утвержден Постановлением Правительства РФ от 7 июля 1999 г. N 765. Согласно ему под налогообложение не подпадает материальная помощь, оказываемая работникам в связи:

— с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и органов местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации;

— с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников. На все прочие виды материальной помощи работодатель должен начислять взносы от несчастных случаев на производстве и профзаболеваний.

Налог на прибыль.

Относительно налога на прибыль сошлюсь на статью 255 НК РФ, которой установлено, «что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.» Таким образом, к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, в случае если они предусмотрены трудовым договором и (или) коллективным договором, за исключением расходов, указанных в ст. 270 Кодекса.

Единый налог, уплачиваемый при применении УСН.

Организации, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения «доходы минус расходы», при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК Российской Федерации, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

В соответствии с данной статьей Кодекса- расходами, уменьшающими налоговую базу, признаются расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации, которые принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст. 255 НК РФ.

Т.к. ст.255 НК РФ не содержит расходов в виде выплаченных сумм материальной помощи (к отпуску, в связи с рождением ребенка, в связи с первым вступлением в брак и др.), эти расходы не уменьшают налоговую базу по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Однако, для «законной» оптимизации налога, нужно иметь ввиду , что в списке разрешенных расходов есть выплаты на оплату труда (п.6 п.1 ст. 346.16 НК РФ). Эти выплаты принимаются в том же порядке, что и по налогу на прибыль. Согласно ст. 255 НК РФ в расходах учитываются все выплаты и вознаграждения, предусмотренные трудовыми или коллективными договорами. Поэтому ,если следовать этой норме и предусмотреть выплаты мат. помощи локальными нормативными актами организации, то данную мат. помощь можно учесть в расходах.

Для организаций, выбравших в качестве объекта налогообложения «доходы» надо иметь ввиду, что единый налог уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период в соответствии с законодательством Российской Федерации, но не более чем на 50 процентов. (п.3 ст. 346.21 НК РФ, Письмо Минфина РФ № 03-11-04/2/313 от 24.12.2007, Письмо Минфина РФ от 1 декабря 2008 г. N 03-11-04/2/184)

Так же можно сослаться на Письмо Минфина России от 24.09.2012 № 03-11-06/2/129 «Об учете единовременной материальной помощи к отпуску работника организацией, применяющей УСН», в данном письме разъяснено, что суммы единовременных выплат работникам организации в виде материальной помощи к ежегодному отпуску, предусмотренные трудовым договором, могут уменьшать налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Взносы во внебюджетные фонды с сумм материальной помощи, кроме поименованной с ст.9 ФЗ-212 от 24 июля 2009г., включаются в расходы налогоплательщика, применяющего упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, на основании пункта 7 статьи 346.16 НК РФ.(Письмо Минфина РФ от 23.04.2008 №03-11-04/2/76).

Бухгалтерский учет материальной помощи .

Принцип бухгалтерского учета материальной помощи будет зависеть от того, признает организация выплату материальной помощи частью оплаты труда или нет, а так же от того, за счет каких источников она выплачивается. Т.о. если организация считает материальную помощь частью оплаты труда (например, согласно трудовому договору материальная помощь выплачивается работнику при уходе в отпуск), ее следует начислять по кредиту счета 70 «Расчеты с персоналом по оплате труда». В иных случаях — по кредиту счета 73 «Расчеты с персоналом по прочим операциям».

В случае выплаты материальной помощи за счет прибыли прошлых лет, то в бухгалтерском учете начисление материальной помощи отражают по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)». Если выплата материальной помощи производится за счет текущей прибыли, то ее начисляют по дебету счета 91 «Прочие доходы и расходы» (субсчет «Прочие расходы») или, если матпомощь признается частью оплаты труда , то по (дебету счетов учета затрат — 20, 26, 44.

При начислении мат.помощи надо помнить, что она входит в состав выплат, с которых нужно удерживать алименты. Исключением является единовременная материальная помощь, которая оказана в связи со стихийным бедствием, или другими чрезвычайными обстоятельствами, смертью лица, обязанного уплачивать алименты, или его близких родственников. Также алименты не удерживаются с материальной помощи в связи с рождением ребенка, регистрацией брака (п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов, утвержденного Постановлением Правительства РФ от 18 июля 1996 г. N 841).

20.11.2013г.

Поддержка уволившимся сотрудникам

Интересный вопрос: что делать со страховыми отчислениями с выплат экс-сотрудникам. Ответить на него поможет статья 420 НК РФ, где сказано, что взносы начисляют на вознаграждения по трудовым соглашениям или договорам ГПХ. Поскольку таких отношений с уволившимися нет, удерживать ничего не надо. В то же время у проверяющих могут возникнуть вопросы, на каком основании была предоставлена материальная поддержка. Этот момент организациям надо иметь в виду, обсуждая материальную помощь (налогообложение 2021, страховые взносы).

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

Порядок оформления материальной помощи в организации

Для получения денег работник пишет заявление в свободной форме. В некоторых случаях ему придется доказать право на материальную помощь 4000 руб. (налогообложение 2021, страховые взносы) и предоставить соответствующие документы, например свидетельство о рождении или смерти, справку об аварии и т. п. На основании заявления руководитель издает приказ. Ниже представлены образцы документов, которые можно использовать при обращении к работодателю за матпомощью при рождении ребенка.

Образец заявления об оказании материальной помощи

Образец приказа об оказании материальной помощи

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в налоговом учете

В налоговом учете матпомощь не отражают (п. 1 ст. 252, п. 23 ст. 270 Налогового кодекса РФ). Минфин сделал только одно исключение. Материальную помощь можно учесть в расходах на оплату труда, если она предусмотрена внутренними кадровыми документами компании и связана с выполнением трудовых обязанностей (Письмо от 02.09.2014 № 03-03-06/1/43912). Пример — матпомощь к отпуску.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Материальная помощь малоимущим семьям в 2021 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

В какие сроки происходит уплата налога?

Согласно условиям и правилам, закрепленных в статье № 226 НК России уплата налога должна происходить в день перевода средств на счет нуждающемуся лицу. Допускается проведение операции в рамках 24 часов. При этом дата выплаты принимается, как:

- момент выдачи наличных денег через кассу организации;

- дата поступления средств на лицевой банковский счет работника;

- день получения содействия в имущественной форме.

На заметку: период возврата НДФЛ отличается от срока по уплате налога.

Общее время от даты направления заявления в ИФНС составляет порядка четырех месяце. При этом на период приходится:

- 90 дней для проведения камеральной проверки;

- 30 календарных суток на доставку извещения о результатах.

В действующих нормативно-правовых актах зафиксированы ситуации, когда НДФЛ с материальной помощи в 2021 г. не взимается. При других обстоятельствах гражданин или организация обязан уплатить ставку в установленные сроки. В противном случае будут вменены штрафные санкции.

Материальная помощь пенсионерам в 2021 году

Многих пенсионеров интересует вопрос о том, повторит ли правительство разовую выплату в размере 5000 рублей, как это было в 2017 году. Нет, такой выплаты не намечается. Это была единичная мера, принятая правительством для того, чтобы компенсировать потери от роста цен.

С 01.01.2018 состоялась индексация страховых пенсий, рост составил 3,7 процента. В денежном выражении это примерно 300-500 рублей.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2018. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2021 году могут не рассчитывать на индексацию.

Облагается ли НДФЛ материальная помощь, полученная в натуральной форме

В соответствии со ст. 211 НК РФ сотрудник может получать доход в натуральной форме. Пунктом 8 ст. 217 НК РФ предусмотрена возможность осуществления материальной помощи в натуральной форме. Данную позицию подтверждает и Минфин РФ (письмо Минфина РФ от 04.02.2013 № 03-04-06/0-34).

В этом качестве могут выступать некие материальные ресурсы вроде товаров или материалов, могут оказываться услуги или выполняться работы. Главное, чтобы предоставляемая помощь была оформлена документально и имела денежную оценку. В таких обстоятельствах подоходный налог с материальной помощи берется в обычном режиме, а натуральные выплаты облагаются НДФЛ в обычном порядке.

Подробнее о выплатах в натуральной форме и их налогообложении читайте в материале «Физлицо получило натуральный доход? Исполните обязанность налогового агента».

Материальная помощь многодетным семьям в 2021 году

Сегодня государство предоставляет многодетным семьям:

- материальную поддержку при строительстве дома;

- льготы на получение жилплощади с использованием социального найма;

- земельные участки;

- субсидии на оплату КУ;

- адресные пособия.

В наступившем, 2021, году пособия будут предоставлять, как и ранее. Помощь будет оказана каждой семье при соблюдении прежних условий:

- предъявлении удостоверения многодетности, выданного органами соцобеспечения;

- возраст детей (устанавливается регионами отдельно);

- если родители не уклоняются от обязанностей.

Налогообложение помощи

Вне зависимости от того, какую систему налогообложения применяет организация, всю материальную помощь можно разделить на три основных вида в зависимости от налогообложения НДФЛ и взносами в фонды:

- в связи с рождением детей;

- в связи со смертью, стихийным бедствием, терактом;

- по любым другим основаниям.

Также нужно помнить, что материальная помощь должна быть единовременной, т. е. быть начислена один раз в течение налогового периода, которым является год (ст. 216 НК РФ). Рассмотрим правила выплаты пособий по всем трем событиям по отдельности.

Материальная помощь военнослужащим в 2021 году

Материальная помощь военнослужащим начисляется в размерах его денежного оклада после подачи рапорта начальнику. В случае неполучения помощи ее начисляют в конце года вместе с заработной платой. Выплата выдается на основании подписания приказа командиром. Материальная помощь военнослужащим выплачивается:

- при уходе в отпуск;

- при рождении ребенка;

- в случае свадьбы;

- в случае смерти родственника;

- при тяжелом материальном положении сотрудника.

Материальная помощь рассчитывается, исходя из следующих составляющих на 1 число последнего месяца года: месячный оклад с учетом воинского звания; месячный оклад с учетом занимаемой должности.

Отражение матпомощи в справке НДФЛ

Сведения о доходах физлиц, отражаемые в форме справки НДФЛ-2, должны включать в себя и информацию о некоторых видах матпомощи, поскольку в некоторых случаях она предусматривает налоговые вычеты.

В данной справке отражаются только некоторые особые выплаты материальной помощи:

- превышающие годовой лимит в 4 тыс. руб. на 1 работника;

- суммы свыше 50 тыс. руб. на рождение ребенка;

- выплаты по основаниям, не предусмотренным поводами-исключениями для НДФЛ и взносов.

FAQ

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

- 503 — по иным основаниям (4000 руб.).

Материальная помощь 4000 руб. и налог на прибыль

Материальная помощь не включается в расходы предприятия при исчислении налога на прибыль (п. 23 ст. 270 НК РФ). Но страховые взносы, исчисленные с суммы материальной помощи, превышающей 4000 руб., можно включить в прочие расходы, связанные с производством и реализацией (пп. 1, 45 п. 1 ст. 264 НК РФ)

Как сделать проводки в 1С 8.3

Материальная помощь отражается проводкой: Дебет 91 Кредит 73 (76). Для отражения ее в 1С 8.3 необходимо:

1. Сделать настройку дополнительного начисления «Материальная помощь» в разделе «Зарплата и управление персоналом».

2. Затем в разделе «Способы отражения зарплаты в учете» создайте способ отражения матпомощи и пропишите соответствующие проводки.

3. Выберите правильный способ отражения на закладке «Бухучет и ЕНВД» созданного ранее допначисления.

Код дохода и код вычета в 2021 году

| Показатель | Код |

| Материальная помощь при рождении ребенка | 2762 |

| Материальная помощь на лечение, юбилей и др. | 2760 |

| Вычет при выплате матпомощи при рождении ребенка (50 000 руб.) | 508 |

| Вычет при выплате иной матпомощи | 503 |

Материальная помощь 4000 при УСН «Доходы минус расходы»

При применении УСН материальную помощь нельзя учесть в расходах (п. 2 ст. 346.16 НК РФ).

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Материальная помощь 4000 руб. в 6-НДФЛ с 2021, не облагаемая налогом

Матпомощь отражается в 6-НДФЛ следующим образом:

| Основание выплаты матпомощи | Порядок отражения в отчете |

| В связи со смертью | Не включается в отчет в полном объеме. |

| В связи с рождением ребенка | В необлагаемом пределе (до 50 000 руб.) ФНС разрешает не отражать в отчете (Письмо от 15.12.2016 № БС-4-11/). Но если не хотите расхождений со справками 2-НДФЛ, то можно отразить по аналогии с иной матпомощью (см. ниже). |

| Иная матпомощь | В разделе 1: в строке 020 отражают всю матпомощь (и облагаемую, и необлагаемую части), в строке 030 — только необлагаемую часть (вычет); в строке 040 — сумму исчисленного НДФЛ. В разделе 2: в строке 100 и 110 — дату выплаты; в строке 120 — следующий рабочий день после выплаты; 130 — сумма матпомощи вместе с НДФЛ; в строке 140 — сумма удержанного налога. Если вся сумма матпомощи не облагалась НДФЛ, в строке 140 укажите «0». |

Материальная помощь 4000 руб. при расчете больничного

При расчете среднего заработка учитывается только материальная помощь, на которую были начислены страховые взносы. Не включаются в расчет суммы материальной помощи:

- в связи со смертью;

- в связи с рождением ребенка в размере 50 000 руб.;

- матпомощь по иным основаниям в размере 4000 руб. за каждый год.

Итоги

И НК РФ, и закон № 125-ФЗ в перечни выплат, не подлежащих обложению страховыми взносами, включают ряд видов матпомощи. Среди необлагаемой взносами матпомощи работникам выделяются 2 группы:

- не облагаемые в полной величине – к ним отнесены выплаты, осуществляемые в связи с возникновением чрезвычайных ситуаций (таких как стихийное бедствие, теракт, смерть члена семьи);

- не облагаемые до достижения определенной суммы – это матпомощь при рождении ребенка (до 50 000 руб.) и выданная по иным основаниям (до 4 000 руб.).

Не будет облагаться взносами также матпомощь, выплачиваемая людям, не состоящим в трудовых отношениях с лицом, осуществляющим выплату.

А обязанность по начислению взносов на травматизм на доходы работников, оформленных по договору ГПХ (облагаемые взносами на пенсионное и медицинское страхование), возникнет у работодателя только в том случае, если такая обязанность предусмотрена договором.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.