Ндфл с материальной помощи в 2018 году

Стихийное бедствие, террористический акт Такая матпомощь не будет облагаться НДФЛ независимо от суммы. В справке 2-НДФЛ начисленные средства также не нужно отражать (см. Письмо Минфина). Лечение Допустим, сотруднику выплатили 50 000 рублей.

В этом случае только 4000 рублей не подлежат налогообложению. Соответственно, такая выплата будет облагаться НДФЛ с 46 000 рублей. Размер налога (13% от суммы 46 000) составит 5980 рублей. Денежные средства, которые получит сотрудник, составят 44 020 рублей. В справке 2-НДФЛ будет отражаться с кодами: дохода — 2770 и вычета — 504. Коды доходов и вычетов для заполнения справки 2-НДФЛ приведены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/ (ред. от 22.11.2016).

- Код 2710 — используется для отражения любого вида матпомощи, в том числе той, размер которой не превышает 4000 рублей, за исключением:

- Код 2760 — используется для отражения матпомощи вышедшим на пенсию трудящимся.

- Код 2761 — используется для отражения матпомощи инвалидам при условии ее оказания общественными организациями, а не работодателем.

- Код 2762 — отражает матпомощь, которая выплачивается при рождении детей либо при их усыновлении.

- матпомощи ушедшим на пенсию сотрудникам (по старости либо по инвалидности);

- матпомощи при рождении либо усыновлении детей;

- матпомощи, которая оказывается инвалидам общественными организациями.

Итак, мы рассмотрели все виды кодов доходов и вычетов, которые указываются в справке 2-НДФЛ при выплате матпомощи.

Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды. Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица.

Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены. Код дохода – материальная помощь до 4000 рублей Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/ Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Коды указаны в Приложении № 1 к вышеуказанному Приказу ФНС. Руководствуясь требованиями этого приказа, конкретные коды доходов — материальная помощь, а также коды вычета материальной помощи 4000 рублей и менее, проставляемые в справке 2-НДФЛ, зависят от суммы выплаты и назначения такой поддержки (т. е. вида материальной помощи). Когда общая выплаченная сотруднику поддержка не превышает 4000 рублей (при любом виде матпомощи), код вычета следующий: 503. Когда выплачивается матпомощь в связи с рождением (усыновлением) ребенка, проставляется код вычета 508. Иных кодов вычета в настоящее время не установлено. Матпомощь: код дохода в справке 2-НДФЛ Проставление кода дохода о полученной материальной помощи в справке 2-НДФЛ осуществляется в соответствии с требованиями уже упомянутого приказа № ММВ-7-11/387.

Мат Помощь При Рождении Ребенка 2021 Код Дохода

Налоговым кодексом устанавливается различный порядок налогообложения средств, предоставленных в качестве матпомощи, в зависимости от типа этой помощи, а также причины предоставления: Вид матпомощи Нюансы уплаты НДФЛ Средства, причиной выделения которых является рождение ребенка или усыновление Не предусмотрена уплата налога с сумм размером до 50 тысяч рублей на обоих родителей в года на одного ребенка Средства, выделенные в связи со смертью близкого родственника Уплата не предусмотрена Средства пострадавшим от стихийного бедствия или иной ЧС Уплата не требуется Средства, выделенные в связи с иными обстоятельствами Налог не платится с сумм, размером до 4 тысяч рублей в год Образец заполнения формы 2-НДФЛ Документальное оформление Выплата материальной помощи производится на основании решения руководителя предприятия, и размеры ее никак не регламентированы на законодательном уровне.

- Код 2761. Этот код применяется для материальной помощи, оказанной инвалидам благотворительными организациями, а не работодателями.

- Код 2762. Этим кодом отмечается материальная помощь, выданная работодателем по случаю рождения ребёнка.

Правила отражения матпомощи в 2-НДФЛ

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (п. 28 ст. 217 НК РФ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503. Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (Приложения № 1, № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/[email protected]).

А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ. К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам. Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ (п. 8.3 ст. 217 НК РФ).

Матпомощь при рождении ребенка 2021 проводки

В бухгалтерском учете будут составлены следующие проводки: Начислена единовременная материальная помощь в связи с рождением ребенка 91 73 60 000 Начислены страховые взносы на облагаемую ими сумму материальной помощи* ((60 000 — 50 000) руб. х 30,2%**) 91 69 3 020 Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((60 000 — 50 000) руб. х 13%) 73 68 1 300 Выплачена материальная помощь из кассы (60 000 — 1 300) руб. 73 50 58 700 Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (60 000 руб. х 20%) 99 68 12 000 * Страховые взносы включаются в состав расходов в общеустановленном порядке на основании пп. 1, 45 п. 1 ст. 264 НК РФ (письма Минфина РФ от 20.03.2021 № 03‑04‑06/8592, от 03.09.2021 № 03‑03‑06/1/457, от 17.08.2021 № 03‑03‑06/1/419).

Налогообложение С точки зрения налогообложения, материальная помощь рассматривается как экономическая выгода, а значит, облагается налогом (ст. 208, 209, 210 НК). Однако социальный характер целевого дохода позволил освободить от налогообложения отдельные виды матпомощи, либо отдельные ее суммы в пределах установленного лимита. Об этом мы писали в статье «Матпомощь в 6-НДФЛ». Когда начисляется материальная помощь при рождении ребенка, налогообложение позволяет исключить из базы НДФЛ сумму до 50 000 руб. на каждого из детей (п. 8 ст. 217

Классификация выплат

Все положенные пособия условно разделяются на обязательные и необязательные. Обязательные выплаты содержат все типы помощи, которые выплачиваются государством. Необязательные – платит организация, где трудится будущая мать, иными словами, это материальная помощь, выплачиваемая фирмой своей сотруднице на добровольной основе.

Еще существует такое различие: разовые выплаты и пособие, которое выплачивается ежемесячно.

Кроме того, денежные пособия бывают:

- федеральные (получают все гражданки РФ из бюджета страны);

- региональные (регион вправе выдавать доппособия из своего бюджета).

От государства

Единовременная выплата по рождению ребенка полагается единожды. Получить ее возможно как отцу, так и матери новорожденного. Выплату получает каждая женщина, вне зависимости от ее трудоустройства до декрета. Безработная так же может получать эти деньги.

Нужны следующие документы:

- заявление;

- справка о рождении ребенка;

- паспорта родителей;

- справка с места работы другого родителя;

- свидетельство о рождении ребенка и копия.

Документы для скачивания (бесплатно)

- Образец заявления сотрудника об оказании ему материальной помощи

На расчет и выдачу денег законом отпускается 10 дней с момента, как пакет документов будет передан в бухгалтерию по адресу работы или учебы члена семьи.

По уходу за ребенком

Данная дотация полагается тому, кто планирует оформить отпуск по уходу за ребенком до 1,5 лет. Это может быть любой из супругов. В случае, когда ухаживать планирует безработный родитель, то сделать все, что необходимо для получения средств, можно в ближайшем филиале ФСС РФ.

Работающему гражданину пособие рассчитывается в размере 40% от средней зарплаты за месяц, за расчет берутся 2 года до появления ребенка, выплачивается сумма каждый месяц.

По закону сумма не должна составлять менее 4465,20 рублей, если это первый ребенок, и 6284,65 рублей на последующих детей.

Женщина, никогда не работающая до появления ребенка, имеет право на выплату минимального уровня, для оформления которой нужно посетить отделение ФСС по месту жительства. Если женщина, будучи в отпуске по уходу за первенцем, уходит в отпуск по уходу за следующим, она получает право на субсидию, которая будет состоять из суммы пособий по уходу за первым ребенком и за вторым.

Максимальная сумма не должна составлять более 100% от средней заработной платы за последние 2 года и быть меньше суммы минимального размера.

Важно, что в таком случае женщина вправе рассчитывать либо на выплату пособия, либо на получение декретных выплат.

Необходимы следующие документы:

- паспорта родителей;

- свидетельство о рождении ребенка;

- трудовые книжки родителей;

- справка из службы занятости о том, что не производилась выплата (для матери);

- справка с места работы (учебы);

- номер лицевого счета в СБ РФ;

- справка о составе семьи.

Материнский капитал

Материнский капитал выплачивается один раз в случае появления в семье второго и/или следующего ребенка. Если в семье больше одного ребенка, а капиталом они не пользовались, то при появлении следующего семья может оформить выплату.

Помимо мамы ребенка, получение госвыплаты возможно и отцом, если он остался единственным усыновителем второго или последующих детей.

Важно понимать, что действующее законодательство разрешает использовать данный капитал исключительно для следующих целей:

- Устранение жилищных проблем (покупка квартиры или дома большей площади).

- Образование детей. Капиталом разрешается оплачивать обучение любого из детей в семье. Оплатить суммой материнского капитала можно обучение в желаемом аккредитованном образовательном заведении РФ.

- Компенсация расходов на детей инвалидов.

- В счет пенсии матери ребенка, ее накопительной части.

Использование капитала на другие потребности преследуется законом РФ и уголовно наказуемо.

Оформляется материнский капитал в филиале ПФР. Подать пакет документов разрешено в любой удобный момент. Для получения капитала необходим именной сертификат.

Основные документы для получения денежных средств:

- заявление;

- паспорта родителей;

- свидетельство о рождении детей.

От работодателя

Работодатель может выплатить денежную помощь сотрудникам по появлению ребенка в семье, для этого необходимо написать заявление, к которому приложить документы, необходимые по регламенту компании. Но эта выплата не является обязательной и выплачивается исключительно по желанию фирмы. Поэтому на заявление необязательно будет дан положительный ответ.

Трудовой кодекс не предусматривает регулирование данной выплаты. Условия должны быть прописаны в трудовом и коллективном договоре, там же должно быть указано, какие документы должны быть приложены к заявлению. Как правило, это должны быть:

- свидетельство о рождении ребенка;

- справка о доходах второго родителя.

Оформление у работодателя

Рассмотрим порядок оформления документов для оказания работникам такой материальной помощи.

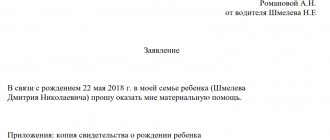

Шаг 1. Работник составляет заявление на материальную помощь при рождении ребенка на имя руководителя организации.

Шаг 2. Прикладывает документы:

- справка и свидетельство о рождении, выданные органами записи актов гражданского состояния (на каждого);

- выписка из решения об установлении опеки (копия вступившего в законную силу решения суда об усыновлении, копия договора о передаче одного или нескольких ребят на воспитание в приемную семью).

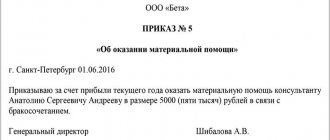

Шаг 3. На основании заявления руководитель организации издает распорядительный документ (приказ) о назначении матпомощи в точно указанной сумме.

Шаг 5. После расчетов бухгалтерия формирует платежный документ. Если в организации принята безналичная форма расчетов по оплате труда, матпомощь переводится на карточку работника. Если применяются наличные расчеты, оформляется расходный кассовый ордер.

Материальная помощь при рождении ребенка от работодателя полагается одному из родителей. О тонкостях предоставления данной выплаты в 2021 году пойдет речь в данной статье.

Налогообложение и взносы, код вычета

Налоговые вычеты возможно также считать одним из видов материальной помощи. Например, сумма материальной помощи до 50 000 рублей не облагается НДФЛ.

Работник вправе самостоятельно решать, воспользоваться ли ему этим видом помощи или нет. Документы сотруднику необходимо предоставлять также самостоятельно. Лимит на стандартный вычет в 2018 году составил 391 454,79 рублей. Если суммированный доход с начала года составил больше этой суммы, то право на вычет пропадает.

Также на первого и второго ребенка можно получить вычет в сумме 1400 руб., на третьего и следующих вычет — 3000 рублей.

Кроме того, на материальную помощь по рождению ребенка не начисляются страховые взносы, необлагаемая сумма составляет 50 000 рублей.

Работодатель подает в инспекцию справку 2-НДФЛ – вычет на ребенка в ней указывается отдельной строкой на каждого сотрудника. Для заполнения справки применяются коды налогового вычета на детей (подробно они указаны в Приказе ФНС РФ).

К примеру, код вычета на первого ребенка — 126, на второго — 127, на третьего и следующего — 129, на ребенка-инвалида до 18 лет (при условии, что он обучается очно, то с 18 до 24 лет, с I или II группой инвалидности) — код 129.

Что означает

Именно посредством данного кода производится отображение материальной помощи, которая выделялась со стороны руководителя в адрес прежних или настоящих сотрудников. Законодатель отмечает тот момент, что есть разновидности доходных поступлений, которые не облагаются налогами, однако все они, так или иначе, должны быть отражены в рамках налоговой документации.

- Если под поступлением имеет место быть отчисление в государственные фонды, то оно должно подлежать обязательному указанию в отчетных бумагах.

- Если речь ведется о доходах, не подлежащих налоговому исчислению, то их указание в декларации не осуществляется.

Законодательство предусматривает и тот факт, что разные виды поступлений предполагают начисление налогов по различным ставкам. Также очень важно обеспечить грамотное заполнение этого документа и указать нужные коды. Оформление справки также включает в себя определенный набор правил и нюансов:

- Оформление производится строго на специализированном шаблоне – бланке, который устанавливается полномочиями государственных органов.

- В документе должно происходить отображение данных, касающихся работника и нанимателя.

- Все доходные поступления формируются строго в кодовом формате. Если в справочнике не удалось найти нужную информацию, суммы могут быть указаны под значением 4800.

Следует учесть тот факт, что современные компьютерные направления и системы, созданные для правильного проведения всех расчетных действий, изначально включают в себя специализированный алгоритм, определяющий ставку % по тем или иным видам прибыли.

Таким образом, несложно догадаться, что необходимо обеспечить правильное указание кода для правильного осуществления процесса расчетов. По завершении составления отчетной документации необходимо в обязательном порядке указать сведения по налогу, который был высчитан и взят государством. Если по какой-то причине этого не произошло, глава остается в незаполненном виде.

Образец платежного поручения

Основные требования при заполнении платежного поручения:

- Статус плательщика – лицо, производящее платеж (01 – юрлицо; 02 – налоговый агент и т.д.).

- Указывая платежи налогов в отведенных для этого полях, следует внимательно заполнять номера счетов и название банков.

- Очередность платежа (для налоговых взносов — 5).

- КБК (104) необходимо указывать действующий на момент уплаты.

- Код ОКТМО – указывается по месту нахождения юрлица.

- Период, за который уплачивается страховой или налоговый взнос.

Форма платежного поручение не меняется, единственное, что отличается при перечислении страховых взносов на случай нетрудоспособности в связи с материнством — это КБК.

Страховые взносы на случай нетрудоспособности в связи с материнством с января 2021 года выплачиваются по КБК 182 1 02 02090 07 1010 160.

Могут ли материальную помощь получить оба родителя?

Согласно действующему законодательству, получение материальной помощи от работодателя возможно обоими родителями, но важно не забывать, что необлагаемая сумма в 50000 рублей состоит из суммарных выплат по рождению.

Что делать, если руководство отказало в выплате материальной помощи?

Дело в том, что материальная выплата от работодателя — это добровольная помощь от организации. Трудовым кодексом эта выплата не регламентируется, поэтому работодатель имеет полное право ее не выплачивать.

Есть ли возможность получить выплату до момента рождения ребенка?

Нет, выплата осуществляется только после появления ребенка, а основанием является документ, подтверждающий рождение.

Единовременное пособие при рождении ребенка код дохода ндфл

По строке 050 указываются дата и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий, на основе полученной выписки из реестра, направляемой уполномоченным федеральным органом исполнительной власти.

Неработающие граждане для получения единовременного пособия при рождении в 2021 году должны по месту своего жительства посетить подразделение органа соцзащиты, предоставив помимо указанных выше документов, подтверждающих рождение (усыновление) ребенка, следующие:

Бухгалтерские проводки

При выплате материальной помощи проводки могут отличаться, это зависит только от источника выплаты.

В случае, когда на данные выплаты идет нераспределенная прибыль прошлых лет:

Дт 87 Кт 73 (76) Нужно помнить, что нераспределенную прибыль передать на выдачу материальной помощи сотрудникам разрешено только с согласования учредителей либо акционеров общества.

Если на материальную помощь направлена прибыль текущего года:

Дт 91.2 Кт 73 (76)

Разрешение учредителей не нужно. Такое решение может выдать руководство организации.

Материальная помощь выдана:

Дт 73 (76) Кт 50 (51)

При рождении ребенка женщина имеет право на материальную помощь как от организации, в которой работает, так и от государства. Даже в случае, когда женщина до появления у нее ребенка никогда не работала, она может рассчитывать на финансовую поддержку от государства.

Безусловно, данные денежные поступления не решат финансовый вопрос раз и навсегда, но, тем не менее, они послужат хорошим подспорьем. Ведь именно сразу после рождения необходимо приобретать массу необходимых для ребенка вещей. Поэтому важно знать свои права и своевременно собрать и подать необходимые документы по каждому месту выплаты.

Свежие материалы

- Уточненка по 4 ФСС Когда нужно корректировать 4-ФССПредставленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если…

- Социальный налог 2021 Начисление налогаВ бухгалтерском учете суммы авансовых платежей по налогу отражаются по кредиту счета 69 (68)…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Зачем скупают золото Грамотная продажа золота – процесс, на который придётся потратить немного свободного времени. Нужно будет выяснить,…

Матпомощь при рождении ребенка в 2021 году: заявление и проводки

Дт 84 – Кт 73(76) Заметим, что направить нераспределенную прибыль на оказание материальной помощи от работодателя при рождении ребенка возможно только при наличии разрешения учредителей либо участников/акционеров общества, принятого на общем собрании. Соответственно, когда у организации единственный учредитель, общее собрание не проводят.

При хорошем течении беременности и нормальных родах листок временной нетрудоспособности ей положен на 2 месяца до родов и на три месяца после. А при возникновении осложнений во время родовых манипуляций больничный лист выдают на большее количество дней.

Рекомендуем прочесть: Льготы Жкх Для Ветеранов Боевых Действий В 2021 Году

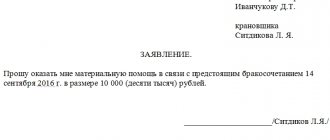

Заявление от работника

Основанием для начисления и выплаты материальной помощи при рождении ребенка является заявление от работника и приказ по организации. Форма заявления является произвольной на имя руководителя организации с просьбой оказать помощь. В заявлении не указывается сумма выплаты, поскольку она устанавливается работодателем.

Заявление обязательно заверяется личной подписью работника с указанием даты составления:

После согласования с руководителем на основании заявления составляется приказ по организации, в котором указывается сумма выплаты. Он и служит руководством к действиям для бухгалтерии.

Помощь от работодателя

При рождении ребенка отец или мать могут получить посильную материальную помощь от работодателя. Подобная мера поддержки сотрудников должна быть предусмотрена внутренними локальными актами предприятия, организации.

Трудовой Кодекс РФ не обязывает нанимателей формировать фонд дополнительного финансового содействия, но не запрещает этого делать.

Если работодатель заранее предусмотрел возможность осуществления материальной помощи при рождении ребенка у сотрудника, в 2021 году претендовать на нее могут:

- сотрудницы, находящиеся в декретном отпуске после появления на свет малыша;

- работники, ставшие отцами.

Для получения финансовой поддержки от работодателя потребуется написать заявление и документально подтвердить факт появления младенца.

Размер поддержки

Выплаты от работодателя не могут быть одинаковыми для всех предприятий страны. Каждый наниматель самостоятельно определяет общегодовой лимит по оказанию финансового содействия сотрудникам, а также по конкретным выплатам.

В 2021 году работник при рождении ребенка может получить материальную помощь, если напишет соответствующее заявление на имя руководителя. Сумма выплаты регулируется следующими факторами:

- размер, установленный коллективным или трудовым договором при наступлении данного события;

- сумма, указанная в заявлении сотрудника на получение матпомощи.

Налогообложение материальной помощи

Любое получение денежных средств, в том числе и материальная помощь сотрудникам при рождении ребенка, является доходом, поэтому должно облагаться НДФЛ. Однако российским законодательством предусмотрено применение льгот для молодых родителей при исполнении следующих условий:

- получение выплаты осуществлено в течение года с момента рождения малыша;

- вся сумма передана получателю единовременно.

Если нарушений нет, сумма не подлежит налогообложению.

Матпомощь от работодателя

Ни один законодательный акт не предусматривает обязанности выплаты матпомощи предприятия или индивидуального предпринимателя наёмным работникам. Обязательства могут быть закреплены локальным внутренним документом.

Если в коллективном договоре данная норма отсутствует, то материальная помощь при рождении ребёнка от работодателя – исключительно «акт доброй воли».

Размер и источник выплаты

Матпомощь выплачивается за счёт чистой прибыли, оставшейся в распоряжении предприятия, предельными размерами не ограничивается.

Для получения работником подаются следующие документы:

- заявление на матпомощь в произвольной форме на имя руководителя с указанием причины (по рождению ребёнка); копия свидетельства о рождении или справка из ЗАГСа; справка о неполучении материальной помощи вторым родителем (в случае неполучения) или форма 2-НДФЛ с указанием суммы (в случае получения).

- Какие бывают надбавки к заработной плате

Отражение в учёте

| Проводки | % начислений | Сумма, | Нормативный | Хозяйственная операция | |

| Дт | Кт | и удержаний | рублей | документ | |

| 84 | 70 | — | 60000 | Приказ директора | Начислена материальная помощь |

| 70 | 68 | 13 | 1300 | ст.224 НК РФ | Удержан НДФЛ с 10000 рублей |

| 84 | 69.1 | 2,9 | 290 | ст.426 НК РФ | Начислен взнос в фонд соцстраха |

| 84 | 69.2 | 22 | 2200 | ст.426 НК РФ. | Начислен взнос в пенсионный фонд |

| 84 | 69.3 | 5,1 | 510 | ст.426 НК РФ | Начислен взнос в фонд на медицинское страхование |

| 70 | 50 | 50000 + (100000 — 100000*0,13) | 58700 | — | Выплачена матпомощь из кассы предприятия работнику |

| 68 | 51 | — | 1300 | ст.224 НК РФ | Перечислен НДФЛ в бюджет |

| 69 | 51 | 290+2200+510 | 3000 | Ст.426 НК РФ | Перечислены взносы в социальные фонды |

Материальная помощь выплачивается вне зависимости от финансовых результатов деятельности предприятия и личного вклада адресата в качестве специалиста. Она не относится к фонду оплаты труда ни как зарплата, ни как премия, поскольку не требует выполнения производственных показателей.

Поэтому в расходах по налогу на прибыль не учитываются (п.23 статьи 270 НК РФ) и в налоговом учёте не отражается. Финансирование осуществляется за счёт собственных источников.