При расчете налогов учитывают не только размер материальной помощи, но и ее назначение. По законодательству работодатель имеет право финансово поддерживать своего сотрудника в любой момент на свое усмотрение, но не в качестве поощрения за работу. Чаще всего финансовая поддержка оказывается в сложной жизненной ситуации или перед радостным событием.

Материальная помощь как вид доходов

Такая поддержка, в отличие от других видов доходов, не зависит:

- от деятельности работника;

- от результатов деятельности организации;

- от цикличности периодов работы.

Основания для получения матпомощи условно можно разделить на два: общие и целевые. Предоставляется она, когда в жизни работника возникают какие-либо обстоятельства:

- юбилей, торжественное событие;

- сложное финансовое положение;

- болезнь работника либо близкого члена семьи;

- смерть работника или близкого члена семьи;

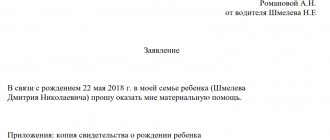

- рождение ребенка;

- чрезвычайные ситуации;

- отпуск.

Полный перечень оснований для начисления матпомощи, а также их размеры устанавливаются нормативным (локальным) документом организации. В некоторых случаях, например, в связи с болезнью, размер матпомощи будет установлен по решению руководителя.

Оформление матпомощи

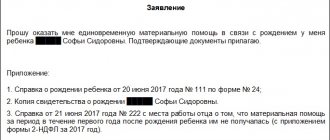

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

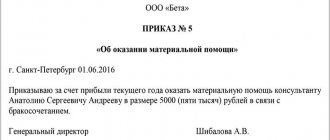

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Налогообложение материальной помощи

Основной вопрос, которым задается бухгалтер, — материальная помощь облагается ли НДФЛ?

Каждый вид имеет свои отличительные характеристики и особенности учета для определения базы НДФЛ, а также страховых взносов. База НДФЛ и взносов зависит от основания, по которому предоставили матпомощь. Оно указывается в заявлении работника. Налогообложение матпомощи соблюдает те же основания. При этом денежная поддержка от работодателя или полностью не облагается налогом, или не облагается до лимита суммы, который зависит от основания.

Порядок учёта помощи до 4000 рублей

В том случае, когда материальная помощь не превышает 4000 руб., причина её назначения не играет особой роли. Такая выплата может быть оформлена в виде подарка к празднику или как простая стимулирующая доплата. Важно только то, чтобы она не превышала установленный лимит денежных средств, рассчитываемый с начала года.

Если сотрудник в течение года меняет место работы, то он обязан представить новому работодателю справку по форме 2-НДФЛ, для того чтобы исключить ошибку при налогообложении. Возможно, что он уже получал мат. помощь в начале года, соответственно, повторная выплата сверх лимита будет облагаться налогом по общим правилам.

Не облагается налогом

Перечень таких доходов указан в ст. 217 НК РФ. В частности, материальная помощь, не облагаемая налогом 2021 года, предоставляется в случае:

- смерти работника или близкого члена его семьи;

- стихийного бедствия;

- приобретения санаторно-курортных путевок на территории РФ (компенсация в зависимости от вида поддержки, например, для сопровождения родителями детей с ограниченными возможностями к месту отдыха и оздоровления);

- чрезвычайной ситуации (террористический акт и другие).

Кто является членом семьи работника

Кто является членами семьи работника?

По Семейному кодексу членами семьи признаются супруги, родители и дети, усыновители и усыновленные. Близкими родственниками — родители, дети, дедушки, бабушки, внуки, а также братья и сестры.

Но вот для освобождения от НДФЛ суммы материальной помощи, выплаченной в связи со смертью члена семьи, определений из Семейного кодекса не достаточно.

Это должны быть лица, связанные родством и проживающие совместно, то есть ведущие совместное хозяйство.

Поэтому для получения материальной помощи в связи со смертью, нужен, кроме свидетельства о смерти, документ, подтверждающий совместное проживание (см. письмо Минфина от 2 декабря 2021 г. № 03-04-05/71785).

Облагается сверх лимита

Это касается поддержки, которая носит общий характер предоставления:

- рождение, усыновление, установление прав опекунства — в сумме не более 50 000 рублей на каждого ребенка при выплате в течение 1 года после рождения;

- сумма частичной компенсации санаторно-курортных путевок на территории РФ в сумме до 4000 рублей (с учетом вида помощи, например, для поддержки оздоровления детей из-за тяжелых экологических, климатических условий и т. п.);

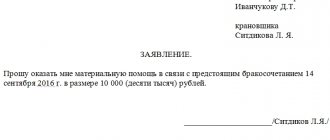

- юбилей, торжественное мероприятие (свадьба) — до 4000 рублей;

- поддержка работника в тяжелой жизненной ситуации, отпуск — до 4000 рублей.

Напомним, что лимит матпомощи при рождении ребенка в 50 000 рублей установлен на каждого родителя. Такие разъяснения дал Минфин РФ в письме от 07.08.2017 № 03-04-06/50382. Ранее чиновники считали установленную сумму лимитом для обоих родителей или опекунов.

ВАЖНО!

При расчете НДФЛ вычет по матпомощи по общим основаниям до 4000 рублей предоставляется один раз, независимо от того, сколько раз оказана поддержка.

Порядок получения помощи

Чтобы получить материальную помощь, сотруднику нужно поставить в известность руководство компании о сложившихся обстоятельствах. Для этого в бухгалтерию предоставляется заявление, написанное в произвольной форме. В тексте должна быть наиболее точно описана необходимость получения материальной выплаты. Для каждого отдельного случая к заявлению прилагаются соответствующие официальные документы, которые подтверждают произошедшее событие.

В некоторых случаях получить помощь может супруг сотрудника или корпоративный пенсионер фирмы. Для этого также потребуется пакет подтверждающих документов.

znaybiz.ru

Финансовое общение работодателя и сотрудника не ограничивается только заработной платой и материальными поощрениями, также предусмотрена и материальная помощь. В законодательной базе нет чётко сформулированной трактовки понятия «материальная помощь». При этом, она упоминается в различных документах довольно часто. Давайте разберёмся, что же это такое и, главное, облагается ли материальная помощь НДФЛ.

Денежные выплаты, лекарственные средства и продукты, одежда и предметы первостепенной необходимости — всё это может быть отнесено к материальной помощи, которую способен оказать один человек другому. Отношения между руководителем и подчинённым ограничивают данный перечень, в большинстве случаев, только денежными выплатами, которые осуществляются в установленном законом порядке. Материальная помощь не является обязательной.

Материальную помощь определить можно как выплату денежных средств работнику в условиях тяжёлой жизненной ситуации или при особых обстоятельствах.

В законодательстве нет строгого указания относительно данного вида выплат. Из этого следует, что руководитель сам вправе принимать решение о необходимости оказания материальной помощи работающим у него сотрудникам. Размеры выплат, сроки и основания, которые будут служить поводом для выплаты помощи, следует зафиксировать в трудовом договоре или приказе. При этом особое внимание обратите на формулировки понятия «материальная помощь», а также перечень случаев, при которых выплаты будут произведены. Остерегайтесь размытости определений («в случаях подобных этому», «подобных ситуациях»). Всё должно быть предельно точно, чтобы избежать подозрений в попытке снижения налоговой базы со стороны налоговой инспекции. Материальная помощь должна выплачиваться в соответствии с составленными приказами или договорами.

Коды доходов и коды вычетов материальной поддержки

Коды налогооблагаемой базы НДФЛ закреплены в Приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected] В зависимости от основания матпомощи определяются:

- код дохода матпомощи (приложение 1 Приказа ФНС);

- код вычета, который предоставляет матпомощь (приложение 2 Приказа ФНС).

Рассмотрим пример. В результате пожара работница потеряла супруга, продолжительное лечение не дало результатов, работница оформила отпуск в связи с жизненными обстоятельствами. По решению руководителя организации работнице определена денежная поддержка:

- в связи со стихийным бедствием — 100 000 рублей;

- в связи со смертью супруга — 80 000 рублей;

- компенсация стоимости лечения — 60 000 рублей;

- в соответствии с коллективным договором, при оформлении ежегодного отпуска работнику полагается поддержка в размере двух окладов (оклад по занимаемой должности — 20 000 рублей), таким образом, матпомощь к отпуску составила 40 000 рублей.

Ниже рассматривается налогообложение материальной помощи сотруднику в 2021 году, а также материальная помощь до 4000 (налогообложение 2021 г.).

Примеры расчета матпомощи, подлежащей выдаче работнику

Пример 1

У работника сгорел дом, принадлежавший ему на праве собственности. Этот факт подтверждается справкой от МЧС, в которой указано, что пожар стал следствием стихийного бедствия. Сотрудник обратился с письменным заявлением к работодателю о выплате ему матпомощи. Директор фирмы издал приказ о назначении материальной выплаты работнику. Размер помощи составляет 25 000 руб. Сотруднику будет выплачена вся начисленная сумма, из нее не удерживается подоходный налог.

Пример 2

Работник обратился к работодателю за назначением ему материальной помощи в связи с усыновлением ребенка. Руководитель фирмы удовлетворил просьбу и назначил выплату в размере 55 000 рублей. Бухгалтер произвел такие операции:

- начислена матпомощь в сумме 55 000 руб.;

- определена налогооблагаемая база по НДФЛ – 5000 руб. (55 000 – 50 000);

- исчислен НДФЛ – 650 руб. (5000 х 13%);

- удержан НДФЛ и выведена сумма к выдаче — 54 350 руб. (55 000 – 650).

Пример 3

Работник в связи с предстоящей свадьбой обратился к работодателю за материальной поддержкой. Директор предприятия назначил своим приказом материальную помощь в сумме 5000 руб. Бухгалтерия при проверке начислений по лицевой карточке выявила, что в этом году данный сотрудник уже получал матпомощь в сумме 2000 руб. в связи с тяжелым имущественным положением. Расчеты:

- начислена матпомощь в сумме 5000 руб.;

- определен остаток налоговой льготы на текущий год по НДФЛ для матпомощи – 2000 руб. (4000 – 2000);

- выведена налогооблагаемая база по текущей матпомощи – 3000 руб. (5000 – 2000);

- удержан подоходный налог 390 руб. (3000 х 13%);

- выдано на руки – 4610 руб. (5000 – 390).

Расчет базы по страховым взносам

ВАЖНО!

Если выплаты отражаются в одной из отчетных форм, то, исходя из п. 3 междокументых контрольных соотношений, готовьте пояснения по расхождениям в формах. Например, не указанные в справке 2-НДФЛ необлагаемые доходы и отражение дат перечислений по указанным выплатам в форме 6-НДФЛ.

Наконец, разберемся, материальная помощь облагается страховыми взносами или нет.

При определении базы страховых взносов законодательно исключены суммы поддержки по тем же основаниям, что и база для расчета НДФЛ.

Срок уплаты налога

По действующему законодательству налоговые агенты обязаны рассчитывать подоходный налог со всех доходов сотрудника нарастающим итогом с начала года. Моментом его начисления считается дата фактического получения денежных средств.

При расчёте налога важным параметром является дата фактического получения помощи. Для доходов в денежной форме такой датой является день наличной выплаты или перечисления суммы на счёт сотрудника. Перечислить НДФЛ с полученного дохода нужно не позднее следующего за выплатой дня. Такая норма регламентирована Налоговым Кодексом РФ, ст. 226 п. 6.